世界の不整脈治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

8.85 Million

USD

15.99 Million

2024

2032

USD

8.85 Million

USD

15.99 Million

2024

2032

| 2025 –2032 | |

| USD 8.85 Million | |

| USD 15.99 Million | |

| % | |

|

世界の不整脈治療市場のセグメンテーション、タイプ別(上室性不整脈、心室性不整脈、その他)、薬剤別(抗不整脈薬、 カルシウムチャネル遮断薬ベータ遮断薬、抗凝固薬、その他)、デバイス別(植込み型除細動器(ICD)、ペースメーカー、心臓再同期療法(CRT)など)、治療別(手術、薬剤、その他)、投与方法別(注射剤、経口剤、その他)、流通チャネル別(病院薬局、薬局小売、オンライン薬局)、エンドユーザー別(病院、在宅ケア、専門クリニック、その他) - 2032年までの業界動向と予測

不整脈治療市場規模

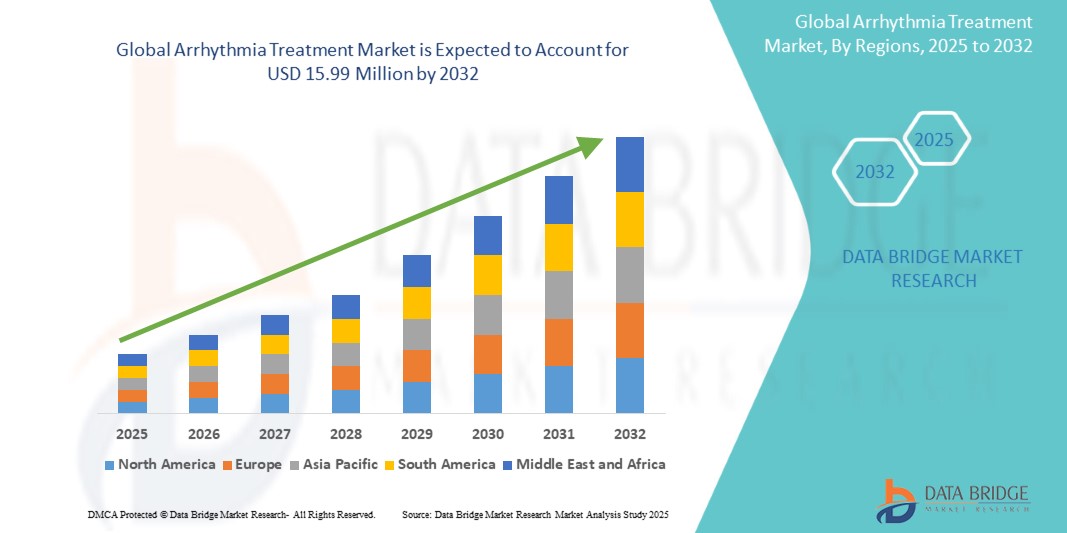

- 世界の不整脈治療市場規模は2024年に885万米ドルと評価され、予測期間中に7.67%のCAGRで成長し、2032年には1599万米ドル に達すると予想されています。

- 市場の成長は、心血管疾患、特に心房細動および心室性不整脈の罹患率の増加と高齢化の進展に大きく牽引されており、抗不整脈薬、カテーテルアブレーション、インプラントデバイスといった高度な治療選択肢への需要が高まっています。電気生理学および低侵襲技術の急速な技術進歩は、治療成績をさらに向上させ、その普及を拡大させています。

- さらに、心臓アブレーションシステム、次世代植込み型除細動器(ICD)、AI駆動型診断ガイダンスといった技術革新の進展に支えられ、安全で効果的かつユーザーフレンドリーな治療ソリューションに対する患者と医師の需要が高まり、不整脈治療は現代の心血管ケアの重要な要素として確立されつつあります。これらの要因が重なり合い、不整脈治療ソリューションの普及が加速し、業界の成長を大きく後押ししています。

不整脈治療市場分析

- 不整脈治療には、抗不整脈薬、カテーテルアブレーション処置、埋め込み型デバイス、外科的介入など、幅広い治療法があり、不整脈を管理し、合併症を予防し、患者の生存率を向上させることができるため、心臓病学においてますます重要になっています。

- 不整脈治療の需要が急増している主な要因は、心血管疾患の罹患率の上昇、早期診断および治療に関する意識の高まり、そして世界中で低侵襲性で技術的に高度な治療法の採用が増えていることです。

- 北米は、高度な医療インフラ、高い治療導入率、有利な償還ポリシー、そして主要な医療機器および製薬企業の強力なプレゼンスに支えられ、2024年には不整脈治療市場において最大の収益シェア40%を占め、市場を席巻しました。米国では、心房細動の発生率上昇、医療費の増加、カテーテルアブレーションおよび植込み型除細動器(ICD)の使用増加により、大幅な成長が見込まれています。

- アジア太平洋地域は、急速な都市化、可処分所得の増加、医療へのアクセスの拡大、そして心血管ケアインフラの強化を目指す政府の取り組みにより、予測期間中に不整脈治療市場で最も急速に成長する地域になると予想されています。

- 経口剤セグメントは、抗凝固薬、β遮断薬、カルシウムチャネル遮断薬の経口製剤が長期不整脈管理の主力であり続けるため、2024年には不整脈治療市場において64.3%のシェアを占め、市場を席巻しました。その使いやすさ、費用対効果、そして薬局での幅広い入手性は、持続的な需要を支えています。

レポートの範囲と不整脈治療市場のセグメンテーション

|

属性 |

不整脈治療の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

不整脈治療市場の動向

AIと遠隔モニタリングによる不整脈治療の変革

- 世界の不整脈治療市場において、人工知能(AI)とデジタルヘルスプラットフォームを治療経路に統合する動きが、重要かつ加速しています。この技術融合により、より正確な診断、治療の個別化、遠隔管理が可能になり、患者と医療従事者の双方の利便性が向上します。

- 例えば、メドトロニックは2023年に心臓マッピングおよびアブレーションシステムに統合されたAI駆動型アルゴリズムを導入し、医師が異常な電気伝導経路をより正確に特定し、アブレーション手順を最適化できるようにしました。同様に、アボットの遠隔モニタリングプラットフォームでは、機械学習を活用して不整脈イベントを早期に検出し、実用的なデータを医師に直接送信するケースが増えています。

- 不整脈治療へのAIの統合により、心房細動の再発予測分析、心電図(ECG)の解釈精度の向上、不整脈イベントの自動検出といった機能が可能になります。さらに、埋め込み型デバイスにリンクされたモバイルアプリケーションにより、患者の健康データを医師にシームレスに伝達できるようになり、継続的なケアをサポートし、通院回数を削減できます。

- 不整脈治療機器と遠隔医療プラットフォームおよび電子カルテ(EHR)のシームレスな統合により、心血管疾患患者の集中管理が容易になります。医師は単一のインターフェースを通じて、不整脈のエピソードを追跡し、治療効果をモニタリングし、リアルタイムで治療法を調整することができます。

- よりインテリジェントでデータ主導型、そして患者中心の治療アプローチへのこの傾向は、心臓病治療を根本的に変革しつつあります。その結果、ボストン・サイエンティフィック、アボット、メドトロニックなどの企業は、高度なデバイス、デジタルモニタリング、データ分析を組み合わせ、治療成績を向上させるAIを活用した不整脈治療ソリューションを開発しています。

- 患者と医療提供者が利便性、正確性、予防医療をますます重視するにつれ、AIを活用した意思決定支援と遠隔モニタリングを組み込んだ不整脈治療の需要は、病院、診断センター、外来診療所全体で急速に高まっています。

不整脈治療市場の動向

ドライバ

心血管疾患の負担増加と人口高齢化によるニーズの高まり

- 心血管疾患(CVD)、特に心房細動やその他の不整脈の世界的な罹患率の増加と人口の急速な高齢化が相まって、不整脈治療の需要を大きく押し上げています。

- 例えば、アボットは2024年4月、心房細動の治療改善を目指し、高度なマッピング機能を備えた次世代心臓アブレーションカテーテルの発売を発表しました。このような大手企業によるイノベーションは、予測期間中の市場成長を加速させると予想されます。

- 患者と医療システムが未治療の不整脈に伴うリスクをより意識するようになるにつれ、抗不整脈薬、カテーテルアブレーション処置、および埋め込み型デバイスなどの治療法が広く採用されるようになり、従来の症状管理アプローチよりも大きな改善をもたらしています。

- さらに、低侵襲手術の普及と遠隔心臓モニタリングの拡大により、不整脈治療は現代の心血管治療の中心的な要素となり、予防と早期介入に重点が置かれるようになっている。

- 低侵襲治療の利便性、回復期間の短縮、そして治療結果を継続的にモニタリングできることは、病院、診断センター、外来診療施設における導入を促進する重要な要素です。患者に優しい治療選択肢の拡大は、市場の成長をさらに促進します。

抑制/挑戦

デジタルヘルス統合における治療費とデータプライバシーに関する懸念

- カテーテルアブレーションや植込み型除細動器(ICD)といった高度な不整脈治療に伴う高額な治療費は、特に低・中所得国において、より広範な導入の大きな課題となっている。自己負担額は、患者が適切なタイミングで治療を受けることを阻む可能性がある。

- 例えば、研究では、包括的な保険や償還補償のない患者にとってアブレーション療法のコストが障壁となり、医療財政システムが未発達な地域では治療へのアクセスが制限される可能性があることが強調されています。

- 不整脈治療と統合されたデジタルヘルスプラットフォームにおける患者データのプライバシーとセキュリティに関する懸念も、導入の課題となっています。患者データを送信する遠隔モニタリングシステムや埋め込み型デバイスは、潜在的な侵害に対して脆弱であり、機密性の高い医療情報に関する不安が高まっています。

- 政府の保険償還支援、費用対効果の高い機器の革新、そして厳格なデータ保護規制(HIPAA、GDPR)への準拠を通じてこれらの懸念に対処することは、導入率の向上に不可欠です。メドトロニック、ボストン・サイエンティフィック、アボットといった大手企業は、医療提供者と患者の安心のために、手頃な価格、強化されたデータ暗号化、そして安全なモニタリングソリューションを重視しています。

- 技術の進歩と競争の激化により、医療機器や治療費は徐々に低下しているものの、特に発展途上地域では、コストへの敏感さが依然として大きな障壁となっています。より広範な償還政策、啓発活動、そして低コストの治療モデルを通じてこれらの課題を克服することが、持続的な市場成長に不可欠です。

不整脈治療市場の展望

市場は、タイプ、薬剤、デバイス、治療、投与方法、流通チャネル、およびエンドユーザーに基づいてセグメント化されています。

• タイプ別

不整脈治療市場は、種類別に上室性不整脈、心室性不整脈、その他に分類されます。上室性不整脈セグメントは、2024年に46.5%という最大の市場収益シェアを占めました。これは主に、世界中で心房細動(AFib)、心房粗動、上室性頻拍が広く発症していることによるものです。AFibは最も一般的な持続性不整脈であり、脳卒中や心不全のリスクを大幅に高めるため、効果的な治療戦略に対する継続的なニーズが生じています。患者と医療提供者の間での意識の高まり、そして上室性不整脈にかかりやすい高齢者人口の増加が、このセグメントの市場優位性をさらに強化しています。

心室性不整脈分野は、心室頻拍と突然の心停止が依然として世界中で主要な死亡原因となっていることから、2025年から2032年にかけて20.1%という最も高い成長率を示すと予測されています。植込み型除細動器、アブレーション療法、集中モニタリングソリューションといった先進的な治療法の導入が、この分野の需要を押し上げています。新世代の治療法やデバイスの使用を裏付ける臨床研究の増加も、この分野の成長軌道をさらに強固なものにしています。

• 薬物による

薬剤別に見ると、不整脈治療市場は抗不整脈薬、カルシウムチャネル遮断薬、β遮断薬、抗凝固薬、その他に分類されます。抗凝固薬セグメントは2024年に39.2%と最大の収益シェアを占め、心房細動患者の脳卒中リスク低減に抗凝固薬が不可欠な役割を果たしていることを反映しています。アピキサバン、リバーロキサバン、ダビガトランといった新規経口抗凝固薬(NOAC)への移行が進み、ワルファリンに比べて安全性が高く、食事制限が少なく、患者の服薬コンプライアンスも高いことが、この市場シェア拡大の原動力となっています。先進国と新興国の両方で医師によるNOACへの関心が高まっていることから、このセグメントは持続的な成長が見込まれます。

抗不整脈薬セグメントは、2025年から2032年にかけて18.9%という最も高い年平均成長率(CAGR)を達成すると予測されています。この成長は、有効性を高めながら副作用を軽減する製剤の継続的なイノベーションと、より広範な採用を促す安全性プロファイルの改善によって牽引されています。カテーテルアブレーション手技や植込み型心臓デバイスとの併用によるこれらの薬剤の使用増加は、包括的な不整脈管理におけるこれらの薬剤の役割をさらに強化します。さらに、再発率の低減と患者転帰の改善を目指した研究開発活動の増加も、市場拡大を加速させています。

• デバイス別

不整脈治療市場は、デバイス別に見ると、植込み型除細動器(ICD)、ペースメーカー、心臓再同期療法(CRT)、その他に分類されます。植込み型除細動器(ICD)セグメントは、心室性不整脈による突然死を予防する救命的役割を担っていることから、2024年には41.8%という最大の市場シェアを占めました。高リスク患者へのICD植込みを推奨する世界的なガイドラインの制定に加え、デバイス設計、バッテリー寿命、遠隔モニタリング機能の大幅な向上が、ICDの普及を後押ししています。先進地域と発展途上地域の両方で突然心停止予防への意識が高まっていることも、このセグメントのリーダーシップをさらに強化しています。

心臓再同期療法(CRT)分野は、2025年から2032年にかけて19.7%という最も高い年平均成長率(CAGR)で成長すると予測されています。CRTデバイスは、心不全に伴う不整脈の患者への導入が拡大しており、生存率の向上、心拍出量の増加、入院期間の短縮といった臨床上の大きなメリットをもたらします。心不全の有病率増加に加え、MRI対応や遠隔モニタリングに対応したCRTデバイスなどの技術進歩も、CRTの導入を後押ししています。認知度の高まりと、CRTに対する保険償還政策の支援も、市場の成長をさらに後押ししています。

• 治療によって

不整脈治療市場は、治療法に基づいて、手術、薬物療法、その他に分類されます。抗凝固薬、β遮断薬、抗不整脈薬が第一選択薬として広く利用され、採用されていることから、薬物療法は2024年には52.4%の市場シェアを占め、市場を支配しました。薬物療法は、特に外来診療やプライマリケアにおいて、世界中の医療システムにおいて最もアクセスしやすく、費用対効果が高く、広く処方されている選択肢です。

カテーテルアブレーションと低侵襲外科アブレーションを含む外科分野は、2025年から2032年にかけて20.4%という最も高いCAGR(年平均成長率)を記録すると予測されています。カテーテル技術の進歩、熟練した電気生理学者の確保、そして長期的な不整脈管理のための外科的介入を支持する強力な臨床エビデンスがこの成長を牽引しています。低侵襲ソリューションに対する患者の選好の高まりも、この成長に大きく貢献しています。

• 投与方法別

投与方法に基づき、不整脈治療市場は注射剤、経口剤、その他に分類されます。経口剤セグメントは、抗凝固薬、β遮断薬、カルシウムチャネル遮断薬の経口製剤が長期不整脈管理の主力であり続けるため、2024年には64.3%のシェアで市場を牽引しました。その使いやすさ、費用対効果、そして薬局での広範な入手性は、持続的な需要を支えています。

注射剤セグメントは、2025年から2032年の間に17.8%という最も高い年平均成長率(CAGR)で拡大すると予測されており、世界市場における重要な成長ドライバーとなるでしょう。この力強い成長の要因は、迅速な不整脈コントロールが不可欠な救急・重篤疾患治療において、注射剤が重要な役割を果たしていることです。静脈内抗不整脈薬および抗凝固薬は、急性不整脈発作、心停止、または血栓塞栓症のリスクがある患者への即時介入として広く使用されています。入院件数の増加、注射剤の進歩、そして心血管系緊急事態の増加は、このセグメントの世界的な普及を大幅に加速させると予想されます。

• 流通チャネル別

流通チャネルに基づいて、不整脈治療市場は病院薬局、小売薬局、オンライン薬局に分類されます。病院薬局セグメントは、心臓救急や慢性不整脈の治療のために病院に流入する患者数の増加により、2024年には55.6%と最大の収益シェアを占めました。病院は、高度な薬物療法、心臓デバイス、救急治療への主要なアクセスポイントとして機能しており、このチャネルの優位性を強固なものにしています。

オンライン薬局セグメントは、2025年から2032年にかけて21.2%という最も高い年平均成長率(CAGR)を記録すると予想されており、世界の不整脈治療市場において最も急速に成長する流通チャネルとして台頭しています。この成長は、ヘルスケアの急速なデジタル化、患者の利便性の高い自宅配送への依存度の高まり、そしてeファーマシープラットフォームと遠隔医療相談の統合によって促進されています。主要地域におけるオンライン医薬品販売に対する規制当局の支援と承認の拡大も、アクセス性の向上に貢献しています。さらに、認知度の高まり、コストの透明性、そしてサブスクリプション型の医薬品配送モデルは、患者の服薬遵守率を向上させ、このセグメントの力強い市場拡大をさらに後押ししています。

• エンドユーザー別

不整脈治療市場は、エンドユーザーに基づいて、病院、在宅ケア、専門クリニック、その他に分類されます。病院セグメントは、高度な心臓ケアインフラ、専門の不整脈治療ユニット、そしてデバイスベースと薬物ベースの両方の治療へのアクセスに支えられ、2024年には61.5%のシェアを占め、市場をリードするでしょう。患者数の増加と熟練した電気生理学者の存在は、病院の主導的役割をさらに強化します。

在宅ケア分野は、患者が在宅不整脈管理ソリューションを導入するケースが増加しているため、2025年から2032年にかけて19.4%という最も高いCAGRを達成すると予想されています。このトレンドを牽引しているのは、遠隔モニタリング技術、遠隔医療プラットフォーム、そして医師の監視にリアルタイムデータを提供する埋め込み型デバイスです。患者中心のケアと病院外での長期管理への移行が、この成長を後押ししています。

不整脈治療市場の地域分析

- 北米は、高度な医療インフラ、治療ソリューションの高い採用率、有利な償還ポリシー、大手医療機器および製薬会社の強力な存在に支えられ、2024年には不整脈治療市場において最大の収益シェア40%を占める。

- この地域の患者と医療提供者は、不整脈治療、特にカテーテルアブレーション、植込み型除細動器(ICD)、ペースメーカーの有効性、アクセス性、技術統合を高く評価しています。

- この強力な導入は、心房細動の症例の増加、医療費の増加、デジタル心臓モニタリングソリューションの革新率の高さによってさらに強化され、北米は世界的に不整脈ケアの主要拠点としての地位を確立しています。

米国不整脈治療市場に関する洞察

米国の不整脈治療市場は、2024年には北米の不整脈治療市場の約66%を占めると予測されています。これは、心房細動および心室頻拍の有病率の上昇に加え、カテーテルアブレーションやICDといった先進治療の急速な普及が牽引役となっています。堅調な医療費支出、FDAの好ましい承認、そして低侵襲性および遠隔モニタリングソリューションへの需要の高まりが、成長をさらに加速させています。さらに、米国ではAIを活用した心臓モニタリングおよび遠隔医療プラットフォームの急速な導入が進んでおり、不整脈管理における世界的なリーダーとしての地位を強化しています。

欧州不整脈治療市場に関する洞察

欧州の不整脈治療市場は、人口の高齢化、心血管疾患の負担増加、そして心血管アウトカムの改善に対する政府の強い関心に支えられ、予測期間中、安定した年平均成長率(CAGR)で成長すると予測されています。デジタルヘルスプラットフォーム、電気生理学的手技、そして高度なアブレーション機器の導入増加が市場拡大を促進しています。さらに、低侵襲治療への関心の高まりと、在宅医療および多施設医療ネットワークにおける高度なモニタリングシステムへの病院の投資も、市場形成を後押ししています。

英国の不整脈治療市場に関する洞察

英国の不整脈治療市場は、心血管の健康状態の改善に国が力を入れていることから、高いCAGRで成長すると予測されています。NHS(国民保健サービス)による心房細動やその他の心拍リズム障害の負担軽減を目的とした国家的な取り組みは、治療導入に好ましい環境を作り出しています。未治療の不整脈に伴うリスクについて、患者と医療提供者双方の意識が高まっていることも、需要をさらに加速させています。さらに、英国では遠隔心臓病学(テレカーディオロジー)や遠隔患者モニタリングソリューションの導入が増加しており、早期発見と個別化医療の向上につながっています。カテーテルアブレーションなどの低侵襲手術への需要増加と、 NHSフレームワークへのAI駆動型デジタルヘルスプラットフォームの統合が相まって、急速な進歩を促し、市場全体の成長を後押ししています。

ドイツの不整脈治療市場に関する洞察

ドイツの不整脈治療市場は、堅固な医療インフラと医療イノベーションへの注力に支えられ、今後数年間で大幅に拡大すると予測されています。同国の体系的な保険償還制度は、植込み型除細動器(ICD)や電気生理学的マッピングシステムといった高度な心臓ケア技術の導入を促進しています。また、ドイツは革新的なアブレーション技術や低侵襲手術の導入においても最先端であり、患者の転帰改善と回復期間の短縮を実現しています。さらに、精密医療と持続可能性への強いこだわり、そして医療サービスの急速なデジタル化により、ドイツは欧州における不整脈治療の主要リーダーとしての地位を確立しています。こうした技術的専門知識、支援政策、そして患者中心のケアモデルの組み合わせが、着実な市場拡大を牽引しています。

アジア太平洋地域の不整脈治療市場に関する洞察

アジア太平洋地域の不整脈治療市場は、中国、日本、インドなどの新興国における急速な社会経済的変化に後押しされ、2025年から2032年にかけて最も高いCAGR(年平均成長率)を達成すると予想されています。都市化の進展、可処分所得の増加、高齢化人口の増加といった要因により、高度な心血管治療の必要性が高まっています。各国政府は、医療インフラの強化、アクセスの向上、心血管疾患への意識向上を図る大規模な取り組みを実施しており、治療の普及を促進しています。費用対効果の高い治療機器の入手しやすさの向上と、医療技術の世界的な製造拠点としてのアジア太平洋地域の役割が相まって、不整脈治療へのアクセスがさらに拡大しています。こうしたダイナミクスにより、アジア太平洋地域は世界市場の重要な成長エンジンとなり、医療機器メーカーや医療提供者に莫大な機会を提供しています。

日本における不整脈治療市場の洞察

日本の不整脈治療市場は、高齢化と心血管疾患の罹患率の高さを背景に、着実に成長を遂げています。先端技術を重視する文化を持つ日本は、低侵襲心臓治療や最先端のモニタリングシステムをいち早く導入してきました。ウェアラブルデバイスやAIベースの診断プラットフォームといったIoT対応心臓モニタリングソリューションの導入が進むにつれ、リアルタイムのデータ追跡と積極的な介入が可能になり、不整脈治療に革命をもたらしています。さらに、政府および民間セクターによる医療のデジタル化への多額の投資は、臨床転帰の改善に貢献しています。患者に優しい治療ソリューションとイノベーションの融合に注力する日本は、アジア太平洋地域の不整脈治療市場において、先進国の一つとしての地位を確立しています。

中国における不整脈治療市場の洞察

中国の不整脈治療市場は、拡大する中流階級人口、急速な都市化、心血管疾患の罹患率の増加に支えられ、2024年にはアジア太平洋地域の不整脈治療市場で最大のシェアを占めました。中国は医療インフラの近代化に多額の投資を行っており、特に都市部と農村部の両方で高度な心臓治療へのアクセス向上に重点を置いています。強力な国内製造能力により、不整脈治療機器をより手頃な価格で大量生産することが可能になり、患者のアクセスが大幅に向上しています。さらに、政府によるスマートシティ開発とデジタルヘルスの統合推進は、AIベースのモニタリングツールや遠隔医療プラットフォームの導入を促進しています。これらの相乗効果により、不整脈治療の導入拡大が促進されるだけでなく、中国はイノベーションと大規模な医療展開における主要な世界的拠点としての地位を確立しています。

不整脈治療の市場シェア

不整脈治療業界は、主に以下のような老舗企業によって牽引されています。

- ファイザー社(米国)

- 沢井製薬株式会社(日本)

- バクスター(米国)

- オーロビンドファーマ(インド)

- ザイダス・カディラ(インド)

- ウォックハルト(インド)

- テバ製薬工業株式会社(イスラエル)

- ノバルティスAG(スイス)

- ビアトリス社(米国)

- サン・ファーマシューティカル・インダストリーズ(インド)

- フレゼニウス・カビAG(ドイツ)

- GSK plc(英国)

- ANIファーマシューティカルズ社(米国)

- ネクサス・ファーマシューティカルズ社(米国)

- アストラゼネカ(英国)

- ドクター・レディーズ・ラボラトリーズ社(インド)

- アセシオンファーマ(デンマーク)

- ジョンソン・エンド・ジョンソンおよびその関連会社(米国)

- インカルダ・セラピューティクス社(米国)

世界の不整脈治療市場の最新動向

- 2021年8月、アボットは、心房細動患者の脳卒中リスクを低減するために特別に設計されたデバイスであるアムプラッツァー・アミュレット左心耳閉塞器(Amplatzer Amulet Left Atrial Appendage Occluder)の米国FDA承認を取得したと発表しました。このデバイスは、左心耳(LAA)を効果的に密閉することで血栓形成を防ぎ、長期の抗凝固療法に代わる低侵襲的な治療法として、患者の転帰を大幅に改善します。

- メドトロニックは2022年9月、LINQ II植込み型心電計(ICM)の適応拡大について米国FDA 510(k)承認を取得しました。これにより、LINQ IIは2歳以上の小児患者向けに承認された初の長期持続ICMとなりました。この開発は不整脈治療における重要なマイルストーンとなり、臨床医はより若年患者の心拍リズムを継続的にモニタリングし、生命を脅かす可能性のある病態を早期に発見することが可能となりました。

- 2023年5月、アボットは、薬剤抵抗性の症状性発作性心房細動の治療用に設計された次世代高周波アブレーションカテーテルであるTactiFlexアブレーションカテーテル(センサー対応)の米国FDA承認を取得しました。柔軟な先端設計と接触力検知技術を備えたこのカテーテルは、アブレーション手技中の操作性と精度を向上させ、安全性と臨床効果の両方を高めます。

- 2023年5月、アボットは、高度なデータ接続機能を備えた長期心拍リズムモニタリング用のデバイスであるAssert-IQ挿入型心電図モニター(ICM)の米国FDA承認も取得しました。Assert-IQにより、医師は患者の心拍リズムを遠隔でリアルタイムに追跡でき、不整脈の早期診断と管理の改善に役立つ実用的な情報を提供するとともに、頻繁な対面診療の必要性を軽減できます。

- ボストン・サイエンティフィックは、2023年9月に、LAACプラットフォームの最新世代であるWATCHMAN FLX Pro左心耳閉鎖デバイスの米国FDAの承認を取得しました。

- 2023年12月、メドトロニックは、心房細動の治療にパルスセレクトPFAシステムを用いたパルスフィールドアブレーション(PFA)の米国FDAによる最初の承認を取得し、非熱的アブレーションへの大きな転換を示しました。

- 2024 年 3 月、アボットは最大 6 年のバッテリー寿命を備えた Assert-IQ ICM で CE マークを取得し、欧州における長期携帯型リズム モニタリングの選択肢を拡大しました。

- 2024年10月、メドトロニックは、Sphere-9カテーテル(オールインワンRF/PFAプラットフォーム)を搭載したAfferaマッピングおよびアブレーションシステムの米国FDA承認を発表し、AF治療におけるPFAの機能を拡張しました。

- 2024年11月、ジョンソン・エンド・ジョンソン(バイオセンス・ウェブスター)は、薬剤抵抗性発作性心房細動の治療薬としてVARIPULSE PFAシステムの米国FDA承認を取得し、米国市場に新たな主要なPFAオプションを追加しました。

- 2025年7月、ボストン・サイエンティフィックは、FARAPULSE PFAシステムの適応拡大を米国FDAから承認され、持続性心房細動(肺静脈および後壁アブレーション)も対象に加え、適応症を大幅に拡大しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。