世界の関節拘縮症市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

263.60 Million

USD

352.52 Million

2024

2032

USD

263.60 Million

USD

352.52 Million

2024

2032

| 2025 –2032 | |

| USD 263.60 Million | |

| USD 352.52 Million | |

| % | |

|

世界の関節拘縮症市場の区分、タイプ別(遠位関節拘縮症タイプ4(脊柱側弯症)、遠位関節拘縮症タイプ2a、遠位関節拘縮症タイプ2b、遠位関節拘縮症タイプ3、遠位関節拘縮症タイプ4、遠位関節拘縮症タイプ5、遠位関節拘縮症タイプ6、遠位関節拘縮症タイプ7、遠位関節拘縮症タイプ8、遠位関節拘縮症タイプ9、遠位関節拘縮症タイプ10)、治療タイプ(作業療法士、理学療法、外科手術、画像診断、CTスキャン)、流通チャネル(病院薬局、小売薬局、オンライン薬局など) - 2032年までの業界動向と予測

関節拘縮症の市場規模

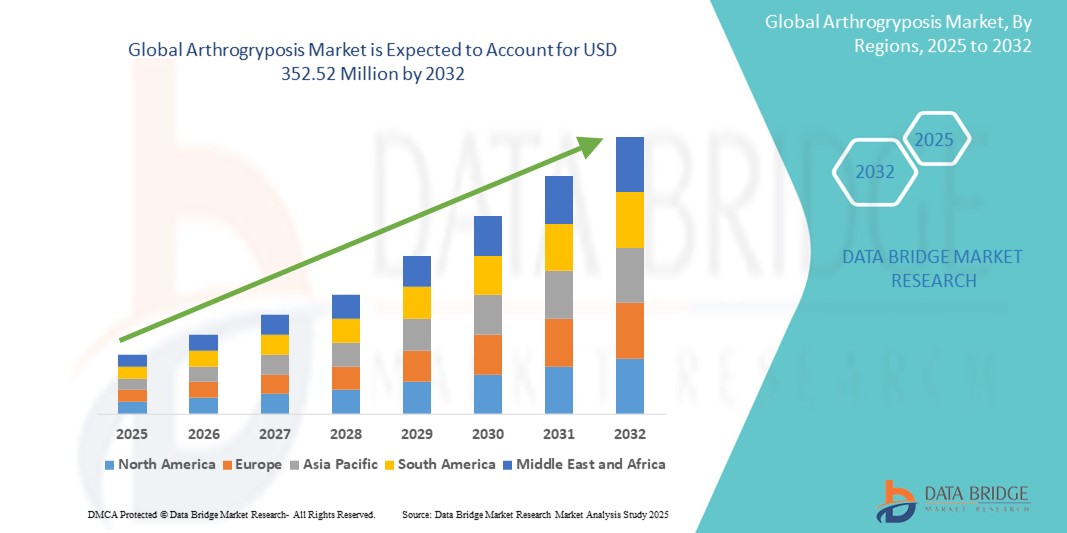

- 世界の関節拘縮症市場規模は2024年に2億6,360万米ドルと評価され、予測期間中に3.70%のCAGRで成長し、2032年には3億5,252万米ドル に達すると予想されてい ます。

- 市場の成長は、主に先天性筋骨格障害に対する認識の高まりと早期診断、および罹患した個人の運動機能改善のための外科技術、理学療法、補助技術の進歩によって推進されています。

- さらに、装具管理、遺伝カウンセリング、小児整形外科の専門知識を含む多分野にわたる治療アプローチへの需要の高まりにより、関節拘縮症の治療は専門的な医療ニーズとして位置づけられています。これらの要因が相まって、研究投資とイノベーションが促進され、世界的な市場拡大が加速しています。

関節拘縮症市場分析

- 関節拘縮と筋力低下を特徴とするまれな先天性疾患である関節拘縮症は、生涯にわたる運動機能と生活の質への影響から小児科および整形外科のケアでますます注目を集めており、病院と外来の両方で早期介入プログラム、専門的な外科的アプローチ、高度なリハビリテーション療法の開発を促しています。

- 効果的な関節拘縮症治療の需要の高まりは、主に新生児スクリーニングの改善、遺伝子診断へのアクセスの向上、医療提供者と介護者の間での多分野にわたる管理戦略に関する意識の向上によって推進されています。

- 北米は、高度な医療インフラ、医療費の増加、特に小児整形外科センターや遺伝子研究機関が個別化ケアや新しい外科手術技術の革新を先導している米国における活発な研究環境に支えられ、2024年には38.9%という最大の収益シェアで関節拘縮症市場を支配しました。

- アジア太平洋地域は、医療投資の増加、診断能力の向上、希少疾患治療に対する政府の重点の増加により、予測期間中に関節拘縮市場で最も急速に成長する地域になると予想されています。

- 関節拘縮症市場では、中等度から重度の症例における関節変形の矯正と可動性の向上に効果があることから、手術分野が2024年に43%の市場シェアを占め、市場を支配した。

レポートの範囲と関節拘縮市場のセグメンテーション

|

属性 |

関節拘縮症の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

関節拘縮症の市場動向

「整形外科的介入と補助器具における技術的進歩」

- 世界の関節拘縮市場における重要かつ加速的な傾向として、可動性、手術精度、および長期的な患者の転帰の改善を目的とした、高度な整形外科技術と個人用補助装置の導入の増加が挙げられます。

- 例えば、3Dプリント装具やカスタムフィット装具は、個々の解剖学的ニーズに合わせて開発が進み、快適性とリハビリテーションの効率性を高めています。同様に、コンピュータ支援手術計画や低侵襲手術は、関節変形をより正確に矯正するために導入されています。

- ウェアラブルリハビリテーションツールや遠隔理学療法プラットフォームなどの技術は、継続的な在宅ケアと治療進捗のモニタリングの向上も可能にしています。例えば、ダイナミックスプリントシステムは関節アライメントをリアルタイムで調整できるため、複数回の矯正手術の必要性が軽減されます。

- デジタルヘルスプラットフォームを通じた多分野にわたる治療アプローチの統合により、整形外科医、理学療法士、遺伝専門医が連携して複雑な症例を管理することが可能になりました。この連携ケアモデルは、関節拘縮症患者の機能回復と生活の質を向上させています。

- 希少疾患に焦点を当てた企業や機関は、関節拘縮症に特化した特殊なツールや移動補助具の開発にますます投資しています。例えば、小児整形外科センターはバイオテクノロジー企業と提携し、年齢に応じたデバイスや外科用インプラントを開発しています。

- パーソナライズされたテクノロジー主導のケアへの傾向は、関節拘縮症の治療環境を変革し、先進国および新興国のヘルスケア市場全体で、より良い治療結果、拡大した治療オプション、および高度なケアへのアクセスの向上につながっています。

関節拘縮症市場の動向

ドライバ

「早期診断と多科的治療の需要の高まり」

- 先天性筋骨格障害の早期診断の重要性が高まり、多科的治療オプションへの意識が高まっていることが、関節拘縮症市場の主要な推進力となっている。

- 例えば、出生前スクリーニングと新生児画像診断の進歩により、関節拘縮の早期発見が可能になり、罹患児に対するタイムリーな医療介入と個別化されたケアプランニングが実現しています。整形外科医、遺伝カウンセラー、理学療法士、作業療法士などを含む多職種連携によるケアは、関節拘縮症の効果的な管理に不可欠と考えられており、統合的な治療モデルへの需要が高まっています。

- 医療政策の転換と希少疾患擁護活動により、早期治療へのアクセスと研究資金が改善され、外科的治療と非外科的治療の両方の導入が促進されている。

- 介護者の間での意識の高まり、発展途上地域における医療インフラと診断能力の向上により、予測期間中の持続的な市場成長がさらに促進されると予想されます。

抑制/挑戦

「低所得地域におけるアクセスの制限と治療費の高騰」

- 関節拘縮症市場を阻害する主な課題の1つは、特に低所得国および中所得国における専門的な治療の不足と治療費の高さである。

- 例えば、高度な外科手術やカスタムメイドの矯正器具は、熟練した専門家の不足、資金不足、医療施設の不足により、多くの医療が行き届いていない地域では依然として高価であり、ほとんど利用できない。

- 先進国では早期診断と介入が増加しているが、資源が限られた環境下での発見の遅れや最小限の治療支援は、罹患した人々の生涯にわたる障害や生活の質の低下につながることが多い。

- 長期のリハビリテーション、補助器具、繰り返しの手術に伴う費用負担は、家族や医療制度にとって財政的な課題となる。

- これらの障壁を克服するには、専門家のトレーニングを拡大し、医療機器を補助し、世界中の関節拘縮患者の手頃な価格と質の高い治療へのアクセスを改善することを目的とした地域密着型のケアプログラムを実施するための世界的な協力が必要です。

関節拘縮症市場の範囲

市場は、タイプ、処理タイプ、流通チャネルに基づいて分割されています。

- タイプ別

タイプ別に見ると、関節拘縮症市場は、遠位関節拘縮症2A型、遠位関節拘縮症2B型、遠位関節拘縮症3型、遠位関節拘縮症4型(脊柱側弯症)、遠位関節拘縮症4型、5型、6型、7型、8型、9型、10型に分類されます。遠位関節拘縮症2A型は、2024年には21.3%という最大の収益シェアで市場を席巻しました。これは、様々なサブタイプの中で、比較的高い有病率と明確な診断基準によるものです。このタイプは、先天性の関節拘縮と認識可能な表現型的特徴を特徴としており、早期診断とより広範な治療介入につながります。

遠位関節拘縮症3型は、遺伝子検査の進歩と症例数の増加により、2025年から2032年にかけて最も高い成長率を示すと予想されています。また、この疾患に伴う頭蓋顔面および四肢の変形に対する認知度の高まりも、診断の改善と治療アプローチの集中化につながると予想されています。

- 治療の種類別

治療の種類に基づいて、関節拘縮症市場は外科手術、理学療法、作業療法士、画像診断、CTスキャンに分類されます。外科手術は、特に可動域が著しく制限される重症例において、関節拘縮や変形の矯正に不可欠な役割を担っていることから、2024年には43%という最高の市場シェアを獲得し、このセグメントを牽引しました。小児および青年期の患者にとって、機能的転帰と生活の質を改善するには、外科的介入が不可欠となることがよくあります。

理学療法は、関節可動域、筋力、そして日常生活における自立性の向上を目的とした非侵襲性リハビリテーション戦略の導入増加に支えられ、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。早期介入への意識の高まりと、治療ツールおよび技術の進歩が、このセグメントの成長をさらに加速させています。

- 流通チャネル別

流通チャネルに基づいて、関節拘縮症市場は病院薬局、小売薬局、オンライン薬局、その他に分類されます。病院薬局は、診断、手術、治療を含む統合ケアをワンストップで提供する専門医療施設における関節拘縮症の集中治療に支えられ、2024年には46.9%という最大の収益シェアで市場を席巻しました。

オンライン薬局は、デジタルヘルスケアプラットフォームへの患者の関心の高まり、配送ロジスティクスの改善、そしてオンラインチャネルを通じた整形外科用および補助器具の処方箋の入手性向上により、予測期間中に最も高い成長率を示すと予測されています。遠隔医療や電子処方箋の普及も、このセグメントの急速な成長に貢献しています。

関節拘縮市場の地域分析

- 北米は、高度な医療インフラ、医療費の増加、特に小児整形外科センターや遺伝子研究機関が個別化ケアや新しい外科手術技術の革新を先導している米国における活発な研究環境に支えられ、2024年には38.9%という最大の収益シェアで関節拘縮症市場を支配しました。

- この地域の患者と医療提供者は、多職種ケアチーム、革新的な外科技術、関節拘縮症患者の長期的な可動性と生活の質を向上させるカスタム矯正ソリューションへのアクセスから恩恵を受けています。

- この強力な市場プレゼンスは、医療費の高騰、希少疾患への意識の高まり、専門治療に対する支援政策によってさらに強化され、北米は臨床と研究の両分野における関節拘縮治療の進歩に大きく貢献する地域として位置づけられています。

米国関節拘縮症市場の洞察

米国の関節拘縮症市場は、先進的な診断ツールの早期導入、小児科における多科医療の普及、そして国の希少疾患政策による強力な支援に支えられ、2024年には北米で最大の収益シェアとなる74.6%を獲得しました。専門整形外科センターの存在、潤沢な研究資金、そして遺伝カウンセリングへのアクセスは、タイムリーな介入を強力に支えています。さらに、啓発キャンペーンや臨床開発における官民連携も、米国の関節拘縮症市場の成長をさらに促進しています。

欧州関節拘縮症市場の洞察

欧州の関節拘縮症市場は、先天性筋骨格疾患への意識の高まりと医療アクセスの向上を背景に、予測期間を通じて大幅な年平均成長率(CAGR)で成長すると予測されています。早期介入と統合的な治療経路への関心の高まりにより、外科的矯正、理学療法、装具によるサポートに対する需要が加速しています。さらに、EUによる希少疾患研究への支援や、フランス、ドイツ、北欧諸国における医療制度間の連携による取り組みも、市場拡大を持続させると予想されます。

英国の関節拘縮市場の洞察

英国の関節拘縮症市場は、強力な公的医療インフラと早期診断・介入に向けた取り組みに支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。小児整形外科サービスへの重点的な取り組みの強化と、希少疾患管理のための国家的な枠組みにより、多科医療へのアクセスが向上しています。さらに、国民保健サービス(NHS)は高度な治療ツールを導入し、家族への支援を拡大しており、臨床分野とリハビリテーション分野の両方で市場の成長を牽引しています。

ドイツの関節拘縮市場に関する洞察

ドイツの関節拘縮症市場は、医療イノベーション、早期診断、そして手術精度への重点的な取り組みにより、予測期間中に大幅な年平均成長率(CAGR)で拡大すると予想されています。同国の先進的な医療システムは、整形外科治療、遺伝子検査、そして術後リハビリテーションにおいて高い水準を支えています。希少疾患研究における政府と学術機関の連携、そして最先端の補助機器へのアクセスも、ドイツの関節拘縮症市場の着実な成長に寄与しています。

アジア太平洋地域の関節拘縮症市場に関する洞察

アジア太平洋地域の関節拘縮症市場は、2025年から2032年の予測期間中、認知度の高まり、医療アクセスの改善、そして中国、インド、日本などの国々における小児人口の増加に後押しされ、8.7%という最も高い年平均成長率(CAGR)で成長すると見込まれています。希少疾患ケアに関する国家的な取り組みに加え、小児外科およびリハビリテーションへの投資増加が市場発展を牽引しています。診断技術の向上と整形外科機器の現地生産により、地域全体で治療へのアクセスと費用対効果が向上されています。

日本における関節拘縮症市場の洞察

日本の関節拘縮症市場は、先進的な医療技術、小児早期ケアへの注力、そして生涯にわたる機能サポートへの取り組みにより、急速に成長しています。ロボット工学、3Dプリント装具、AI支援診断の統合により、治療提供のあり方が変革しつつあります。高齢化が進む一方でテクノロジー先進国でもある日本は、関節拘縮症などの先天性疾患を抱える子どもたちとその家族を支援する、包括的なインフラとアクセスしやすいケアモデルへの投資も行っています。

インドの関節拘縮市場の洞察

インドの関節拘縮症市場は、急速な都市化、中流階級の医療費支出の増加、小児医療施設の急増に牽引され、2024年にはアジア太平洋地域最大の市場収益シェアを占めると予測されています。先天性疾患に対する意識の高まり、公衆衛生への取り組み、理学療法および整形外科手術へのアクセス向上が市場の成長を支えています。手頃な価格の矯正器具や手術器具を提供する現地メーカーの台頭も、多様な人口層への治療アクセス拡大に貢献しています。

関節拘縮症の市場シェア

関節拘縮症業界は、主に、以下を含む定評のある企業によって牽引されています。

- ジマー・バイオメット(米国)

- ストライカー(米国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- スミス・アンド・ネフュー(英国)

- メドトロニック(アイルランド)

- オーソペディアトリクス社(米国)

- Ottobock SE & Co. KGaA (ドイツ)

- NuVasive, Inc.(米国)

- DJO Global, Inc.(米国)

- EOS イメージング SA(フランス)

- ライトメディカルグループNV(オランダ)

- アートレックス社(米国)

- B.ブラウンSE(ドイツ)

- Shimmer Research Ltd.(アイルランド)

- Ekso Bionics Holdings, Inc.(米国)

- Hocoma AG(スイス)

- Tyromotion GmbH(オーストリア)

- シュライナーズ小児病院(米国)

- ネムール小児医療システム(米国)

- グレート・オーモンド・ストリート小児病院 NHS 財団トラスト(英国)

世界の関節拘縮市場の最近の動向は何ですか?

- 2023年5月、米国のシュライナーズ小児病院は、多科的関節拘縮プログラムの拡大を発表しました。このプログラムでは、高度な手術計画ツール、カスタム装具用の3Dプリント、遠隔医療プラットフォームを統合し、ケアへのアクセスと継続性を向上させます。この取り組みは、希少先天性疾患における患者中心のテクノロジー主導型ソリューションへの関心の高まりを反映しており、小児整形外科ケアにおけるシュライナーズの役割をさらに強化するものです。

- 2023年4月、英国のグレート・オーモンド・ストリート病院(GOSH)は、先天性多発性関節拘縮症(AMC)の遺伝子プロファイリングに焦点を当てた共同臨床研究プログラムを開始しました。欧州の希少疾患コンソーシアムと提携し、個別化治療戦略の指針となる遺伝子型と表現型の相関関係の特定と早期診断プロトコルの策定を目指しています。これは、関節拘縮症の精密医療における重要な進歩となります。

- 2023年3月、米国の大手小児医療システムであるNemours Children's Healthは、関節拘縮症の小児に特化したバーチャルリハビリテーションプラットフォームの試験運用を開始しました。このプラットフォームは、患者一人ひとりに合わせた理学療法・作業療法プログラムへの遠隔アクセスを提供し、地理的障壁や移動の障壁に対する革新的なソリューションを提供します。これは、先天性筋骨格疾患の長期管理にデジタルヘルス技術を統合するという、より広範なトレンドを反映しています。

- 2023年2月、AIIMSデリー(インド)は、小児整形外科学会と連携し、関節拘縮症を含む先天性疾患を対象とした全国的な啓発・早期発見キャンペーンを開始しました。このプログラムは、最前線の医療従事者への教育の向上、地方におけるスクリーニングの拡大、専門センターへの早期紹介の促進に重点を置いており、発展途上地域における早期介入の重大なギャップに対処しています。

- ボストン小児病院は2023年1月、関節拘縮症の治療ポートフォリオにロボット支援手術を導入し、関節拘縮解除術の精度を向上させました。小児整形外科へのロボット工学の最先端の統合は、重度の関節制限に苦しむ子どもたちの手術リスクの低減、回復期間の短縮、そして長期的な機能的転帰の改善に向けた大きな前進です。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。