保険市場における人工知能(AI)の世界規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

6.44 Billion

USD

63.27 Billion

2024

2032

USD

6.44 Billion

USD

63.27 Billion

2024

2032

| 2025 –2032 | |

| USD 6.44 Billion | |

| USD 63.27 Billion | |

| % | |

|

保険市場における人工知能(AI)のグローバルセグメント、コンポーネント別(ハードウェア、ソフトウェア、サービス)、テクノロジー別(機械学習とディープラーニング、自然言語処理(NLP)、マシンビジョン、ロボット自動化)、導入モデル別(オンプレミスとクラウド)、企業規模別(大企業と中小企業)、アプリケーション別(クレーム管理、リスク管理とコンプライアンス、チャットボット、その他)、セクター別(生命保険、健康保険、タイトル保険、自動車保険、その他) - 2032年までの業界動向と予測

保険市場における人工知能(AI)の規模

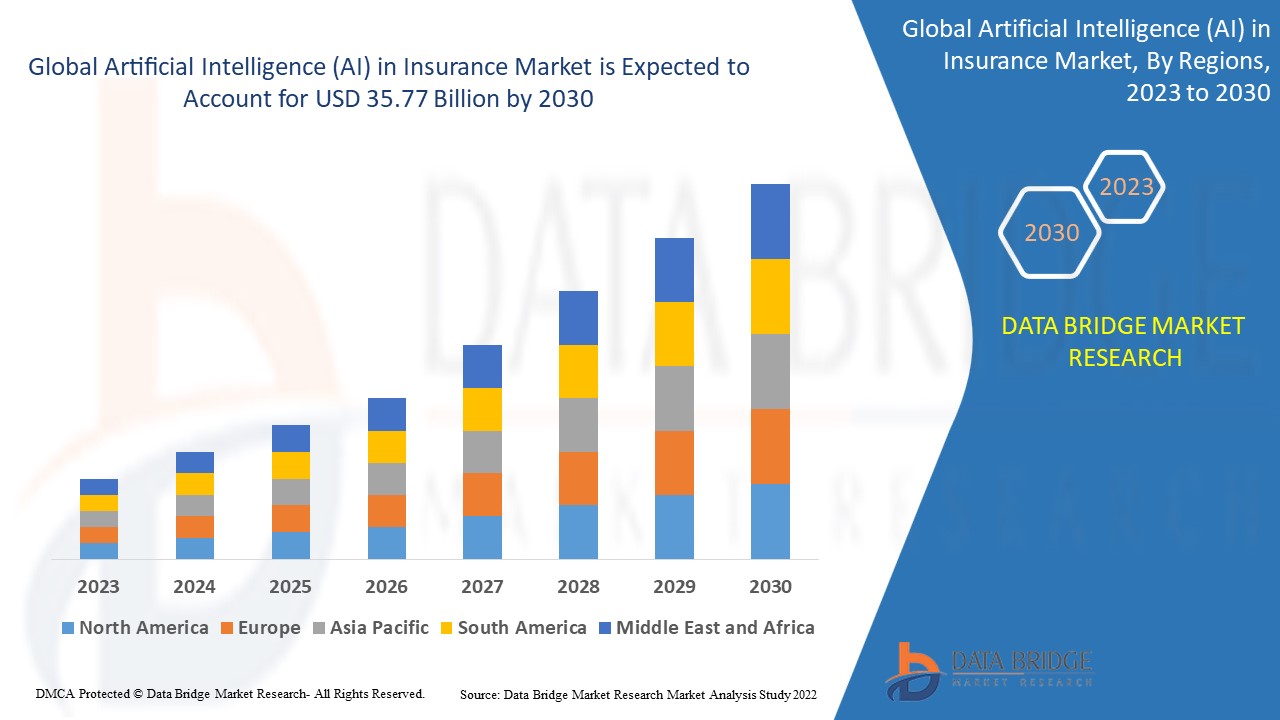

- 保険市場における世界の人工知能(AI)は2024年に64億4000万米ドルと評価され、 2032年までに632億7000万米ドルに達すると予想されています。

- 2025年から2032年の予測期間中、市場は主に予測分析の進歩によって33.06%のCAGRで成長すると予想されます。

- この成長は、リスク評価と価格設定の改善、IoTの統合、請求処理の迅速化などの要因によって推進されています。

保険市場分析における人工知能(AI)

- 保険における人工知能とは、機械学習、自然言語処理、予測分析などの人工知能技術を活用して、リスク評価、請求処理、不正検出、顧客エンゲージメントを強化することを指します。

- 市場の成長は、AIを活用した自動化の導入拡大、リアルタイムデータ分析の需要の高まり、そして不正検知の強化によって牽引されています。保険会社がデジタルトランスフォーメーションを推進する中で、AIソリューションは効率性の向上と運用コストの削減に不可欠なものになりつつあります。

- AIとビッグデータ、IoT、クラウドコンピューティングの統合は、保険業界のあり方を大きく変えつつあります。AIを活用したツールは、パーソナライズされた保険料設定、自動引受、予測リスクモデリングを可能にし、意思決定プロセスを最適化します。

- 例えば、デジタルファーストの保険会社であるレモネードは、AIチャットボットを使用して数分で請求を処理し、オールステートはAI主導の分析を使用して顧客データに基づいてポリシーの推奨を最適化しています。

- 保険市場におけるAIは、自動化、リアルタイム分析、AIを活用した意思決定の進歩を背景に、持続的な成長が見込まれています。InsurTechへの投資の増加とシームレスなデジタル体験への需要が市場拡大をさらに促進し、保険会社は競争力維持のためAI導入を優先するでしょう。

保険市場のセグメンテーションにおけるレポートの範囲と人工知能(AI)

|

属性 |

保険業界における人工知能(AI)の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析が含まれています。 |

保険市場における人工知能(AI)の動向

「AI駆動型チャットボットとバーチャルアシスタントの利用増加」

- 保険市場における世界的な人工知能(AI)の顕著なトレンドの一つは、AI駆動型チャットボットと仮想アシスタントの利用の増加である。

- この傾向は、保険会社が会話型AIを統合して問い合わせに対応し、請求を処理し、パーソナライズされたポリシー推奨を提供することで、応答時間を短縮し、効率性を向上させることによって推進されています。

- 例えば、GEICOの仮想アシスタントKateは保険契約者にリアルタイムのサポートを提供し、LemonadeのAIチャットボットMayaは数分以内にシームレスな請求処理を促進します。

- デジタルファースト、24時間365日の顧客サービスに対する需要の高まりにより、保険業界ではAI搭載チャットボットの導入が加速しています。

- 保険会社が運用コストの削減とユーザーエクスペリエンスの向上を目指す中で、会話型AIの役割は拡大し続けるでしょう。感情AIと音声認識の今後の進歩により、チャットボットの機能がさらに向上し、より人間らしくパーソナライズされたやり取りが可能になると期待されています。

保険市場のダイナミクスにおける人工知能(AI)

ドライバ

「自動請求処理の需要の高まり」

- 人工知能(AI)と自動化への依存度の高まりは、保険市場におけるAIの成長を牽引する重要な要素です。保険会社が従来の保険金請求処理からAIを活用した自動化へと移行するにつれ、効率的かつ正確な保険金請求処理の必要性はかつてないほど高まっています。

- この移行は特に健康、自動車、財産保険で顕著で、保険会社はAI主導の請求自動化を活用して処理時間を短縮し、不正行為を検出し、顧客体験を向上させています。

- 保険会社は膨大な請求データを扱うようになり、請求管理の複雑さが増しています。現在、企業はAIを活用した請求ソリューションに投資し、損害額の評価、書類の検証、保険契約者とのシームレスなやり取りの確保、そして業務の非効率性削減に取り組んでいます。

- 迅速でデジタルファーストの保険金支払いに対する顧客の嗜好の高まりが、AI主導の自動化の需要をさらに高めています。

- 機械学習(ML)と自然言語処理(NLP)を統合することで、保険会社は意思決定を改善し、人間の介入を最小限に抑え、保険契約者の信頼を高めることができます。

例えば、

- プログレッシブ保険は、自動車保険にAI搭載の損害評価ツールを採用し、コンピュータービジョンを使用して事故写真を分析し、リアルタイムの修理見積もりを提供しています。

- オールステートのAIベースの請求システムは、不正行為を検出し、日常的な請求評価を自動化することで迅速な決済を保証します。

- AIによる自動化とデジタル変革への投資が増加するにつれ、AIを活用した請求処理は、処理時間の短縮、不正請求の防止、保険契約者満足度の向上に重要な役割を果たし、持続的な市場成長を促進するでしょう。

機会

「AIを活用したリスク評価の拡大」

- AIを活用したリスク評価モデルの導入拡大は、保険市場におけるAI活用に大きなビジネスチャンスをもたらしています。保険会社は、ビッグデータ分析、予測モデリング、機械学習(ML)を活用し、リスク評価の強化、保険契約のパーソナライズ、引受精度の向上に取り組んでいます。

- 従来のリスク評価手法は、過去のデータと標準化された基準に依存しており、保険料の設定や保険金請求の承認において非効率な結果を招くことがよくあります。AIを活用したツールは、リアルタイムの行動データとコンテキストデータを分析し、保険会社がより正確で動的なリスク評価を行うことを可能にします。

- AI を活用したリスク評価により、保険会社はリアルタイムの運転行動(自動車保険)、ライフスタイルの習慣(健康保険)、資産の使用パターン(住宅保険)に基づいて保険料率をカスタマイズできます。

例えば、

- スイス・リーはAIを活用した予測モデルを用いて気候リスクを評価し、保険会社が財産保険や災害保険をより正確に引き受けられるよう支援している。

- AI主導のインシュアテック企業であるレモネード社は、行動データとAIアルゴリズムを使用してリスクを評価し、引受業務を効率化し、即時の保険承認を可能にしています。

- 保険業界がデータ駆動型で顧客中心のモデルへと移行するにつれ、AIを活用したリスク評価ソリューションは効率性の向上、損失の削減、保険契約者の満足度の向上を継続し、市場プレーヤーに大きな成長機会を創出するでしょう。

抑制/挑戦

「データプライバシーと規制コンプライアンス」

- 保険業界におけるAI活用ソリューションの普及は、データのプライバシー、セキュリティ、そして規制遵守に関する重大な懸念を引き起こしています。保険会社は、リスク評価、保険金請求処理、不正検知を強化するために、膨大な量の個人情報、財務情報、行動データに依存しており、データ保護は重要な課題となっています。

- 欧州の一般データ保護規則(GDPR) 、米国のカリフォルニア州消費者プライバシー法(CCPA) 、医療保険の携行性と責任に関する法律(HIPAA)などの厳格な規制は、保険会社が顧客データを収集、処理、保管する方法に厳格なガイドラインを課しています。

- さらに、引受と保険金請求処理におけるAI主導の意思決定は、アルゴリズムの偏りと透明性の欠如に対する懸念を引き起こしている。

例えば、

- 中国の個人情報保護法(PIPL)は、国内で営業する外国保険会社に厳しい規制を課し、AIによるデータ分析やポリシーのカスタマイズに影響を与えている。

- これらの規制とプライバシーに関する課題は、保険業界におけるAI導入を鈍化させ、コンプライアンスコストの増大とイノベーションの阻害につながる可能性があります。保険会社は、AIの進歩と厳格な規制遵守のバランスを取る必要があり、今後数年間は市場拡大の鈍化とAI導入戦略の慎重化につながる可能性があります。

保険市場における人工知能(AI)の展望

市場は、コンポーネント、テクノロジー、展開モデル、企業規模、アプリケーション、セクターに基づいてセグメント化されています。

|

セグメンテーション |

サブセグメンテーション |

|

コンポーネント別 |

|

|

テクノロジー別 |

|

|

展開モデル別 |

|

|

企業規模別

|

|

|

アプリケーション別 |

|

|

セクター別 |

|

保険市場における人工知能(AI)の地域分析

「保険市場における人工知能(AI)の主要地域は北米」

- 保険市場における人工知能(AI)は北米が主導権を握っており、その牽引役はAIを活用した技術の早期導入、強力な規制枠組み、そしてこの地域における大手AIソリューションプロバイダーの存在である。

- 米国は、大手保険会社によるAIを活用した引受、保険金請求の自動化、不正検出への多額の投資により、大きなシェアを占めています。

- この地域の高度なITインフラと保険会社におけるAI導入率の高さは、市場リーダーシップのさらなる強化に貢献しています。米国とカナダの企業は、機械学習、自然言語処理、予測分析を活用し、顧客体験と業務効率の向上に取り組んでいます。

- さらに、AIの透明性と倫理的なAIの利用を促進する規制の取り組みにより、保険会社はコンプライアンスを維持しながらAI主導の意思決定を統合することが奨励され、北米が市場における支配的なプレーヤーとしての地位を強化しています。

「アジア太平洋地域は最も高い成長率を記録すると予測される」

- アジア太平洋地域は、政府主導のデジタル変革イニシアチブとAI駆動型保険技術への投資増加により、保険市場における人工知能(AI)で最も高い成長率が見込まれています。

- 中国、インド、日本などの国では急速なデジタル化が進んでおり、AIを活用したチャットボット、自動請求処理、パーソナライズされた保険料モデルが導入され、顧客エンゲージメントと業務効率が向上しています。

- インシュアテックのスタートアップ企業の拡大、IoTベースのリスク評価ソリューションの普及拡大、AIを活用した不正検出の需要増加が、この地域の市場成長をさらに促進しています。

- アジア太平洋地域の保険会社がAIを活用した分析、テレマティクス、予測モデリングを統合し続けるにつれ、この地域は新興保険市場での拡大を目指すAIソリューションプロバイダーにとって大きなチャンスを提供している。

保険市場における人工知能(AI)のシェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動している主要なマーケットリーダーは次のとおりです。

- マイクロソフト(米国)

- インフォシス・リミテッド(インド)

- トラクタブル(英国)

- Insurify, Inc.(米国)

- スライス保険テクノロジーズ社(米国)

- Google(米国)

- オラクル(米国)

- Amazon Web Services Inc.(米国)

- IBM(米国)

- Avaamo(米国)

- CAPE Analytics(米国)

- ウィプロ(インド)

- アコ・ゼネラル・インシュアランス(インド)

- シフトテクノロジー(フランス)

- クアンテンプレート(英国)

- チューリッヒ(スイス)

- レモネード社(米国)

保険市場における世界の人工知能(AI)の最新動向

- 2023年6月、AI自動化ソリューションを専門とするSimplifaiは、保険業界向けに特別に設計された初の独自GPTツールであるSimplifai InsuranceGPTを発表しました。この画期的なイノベーションは、SimplifaiのAIを活用したノーコードプラットフォーム上に構築されており、同社の堅牢なビジネスプロセス自動化機能をさらに強化します。

- 2023年1月、インフラとコンサルティングサービスを通じてAIの民主化に取り組むAI inside株式会社は、新たなDXソリューションを発表しました。このソリューションは、生命保険業界向けに特別にカスタマイズされたOCRデジタル化された半構造化健康証明書を活用することで、新しい保険商品の開発を促進します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1. はじめに

1.1 研究の目的

1.2 市場の定義

1.3 保険市場における世界の人工知能(AI)の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2. 市場セグメンテーション

2.1 重要なポイント

2.2 保険市場におけるグローバル人工知能(AI)の到来

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 マーケットガイド

2.2.4 企業の市場シェア分析

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 測定基準

2.2.8 ベンダーシェア分析

2.2.9 主要な一次インタビューからのデータポイント

2.2.10 主要な二次データベースからのデータポイント

2.3 保険市場における世界の人工知能(AI):調査スナップショット

2.4 仮定

3. 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4. 概要

5. プレミアムインサイト

5.1 ポーターの5つの力

5.2 規制基準

5.3 技術動向

5.4 特許分析

5.5 ケーススタディ

5.6 バリューチェーン分析

5.7 企業比較分析

5.8 AIが保険業界の未来に与える影響

5.9 保険業界におけるAI主導のイノベーション

6. 保険市場における世界の人工知能(AI)のコンポーネント別動向

6.1 概要

6.2 ハードウェア

6.2.1 プロセッサ

6.2.1.1. マイクロプロセッシングユニット

6.2.1.2. グラフィックス処理ユニット

6.2.1.3. フィールドプログラマブルゲートアレイ

6.2.1.4. その他

6.2.2 メモリ

6.2.3 ネットワーク

6.3 ソフトウェア

6.3.1 ソフトウェアツール

6.3.1.1. データ検出

6.3.1.2. データ品質とデータガバナンス

6.3.1.3. データの視覚化

6.3.2 プラットフォーム

6.4 サービス

6.4.1 マネージドサービス

6.4.2 専門サービス

7. 保険市場における世界の人工知能(AI)の技術別動向

7.1 概要

7.2 機械学習

7.2.1 ディープラーニング

7.2.1.1. 畳み込みニューラルネットワーク(CNN)

7.2.1.2. リカレントニューラルネットワーク(RNN)

7.2.1.3. 生成的敵対ネットワーク(GAN)

7.2.2 教師あり学習

7.2.3 教師なし学習

7.2.4 強化学習

7.3 自然言語処理(NLP)

7.4 コンピュータビジョン

7.5 コンテキスト認識

7.6 ロボット自動化

7.7 その他

8. 保険市場における世界の人工知能(AI)の導入形態別

8.1 概要

8.2 クラウド

8.3 オンプレミス

9. 保険市場における世界の人工知能(AI)(企業規模別)

9.1 概要

9.2 中小企業

9.2.1 展開モード別

9.2.1.1. クラウド

9.2.1.2. オンプレミス

9.3 大規模企業

9.3.1 デプロイメントモード別

9.3.1.1. クラウド

9.3.1.2. オンプレミス

10. 保険市場における世界の人工知能(AI)の応用分野別動向

10.1 概要

10.2 クレーム管理

10.3 リスク管理とコンプライアンス

10.4 チャットボット

10.5 不正行為の検出

10.6 顧客関係管理

10.7 サイバーセキュリティ

10.8 その他

11. 保険市場における世界の人工知能(AI)(エンドユーザー別)

11.1 概要

11.2 保険会社

11.3 ブローカー

11.4 エージェント

12. 保険市場における世界の人工知能(AI)のセクター別動向

12.1 概要

12.2 生命保険

12.2.1 コンポーネント別

12.2.1.1. ハードウェア

12.2.1.2. ソフトウェア

12.2.1.3. サービス

12.3 健康保険

12.3.1 コンポーネント別

12.3.1.1. ハードウェア

12.3.1.2. ソフトウェア

12.3.1.3. サービス

12.4 所有権保険

12.4.1 コンポーネント別

12.4.1.1. ハードウェア

12.4.1.2. ソフトウェア

12.4.1.3. サービス

12.5 自動車保険

12.5.1 コンポーネント別

12.5.1.1. ハードウェア

12.5.1.2. ソフトウェア

12.5.1.3. サービス

12.6 その他

13. 保険市場における世界の人工知能(AI)の地域別動向

13.1 保険市場における世界の人工知能(AI)(上記のすべての区分は、この章では国別に表されています)

13.1.1 北米

13.1.1.1. 米国

13.1.1.2. カナダ

13.1.1.3. メキシコ

13.1.2 ヨーロッパ

13.1.2.1. ドイツ

13.1.2.2. フランス

13.1.2.3. 英国

13.1.2.4. イタリア

13.1.2.5. スペイン

13.1.2.6. ロシア

13.1.2.7. トルコ

13.1.2.8. ベルギー

13.1.2.9. オランダ

13.1.2.10. ノルウェー

13.1.2.11. フィンランド

13.1.2.12. スイス

13.1.2.13. デンマーク

13.1.2.14. スウェーデン

13.1.2.15. ポーランド

13.1.2.16. その他のヨーロッパ諸国

13.1.3 アジア太平洋地域

13.1.3.1. 日本

13.1.3.2. 中国

13.1.3.3. 韓国

13.1.3.4. インド

13.1.3.5. オーストラリア

13.1.3.6. ニュージーランド

13.1.3.7. シンガポール

13.1.3.8. タイ

13.1.3.9. マレーシア

13.1.3.10. インドネシア

13.1.3.11. フィリピン

13.1.3.12. 台湾

13.1.3.13. ベトナム

13.1.3.14. その他のアジア太平洋地域

13.1.4 南アメリカ

13.1.4.1. ブラジル

13.1.4.2. アルゼンチン

13.1.4.3. 南米のその他の地域

13.1.5 中東およびアフリカ

13.1.5.1. 南アフリカ

13.1.5.2. エジプト

13.1.5.3. サウジアラビア

13.1.5.4. アラブ首長国連邦

13.1.5.5. オマーン

13.1.5.6. バーレーン

13.1.5.7. イスラエル

13.1.5.8. クウェート

13.1.5.9. カタール

13.1.5.10. その他の中東およびアフリカ

13.2 主要国別の主な洞察

14. 保険市場における世界の人工知能(AI)、企業の状況

14.1 企業シェア分析:グローバル

14.2 企業シェア分析:北米

14.3 企業シェア分析:ヨーロッパ

14.4 企業シェア分析:アジア太平洋地域

14.5 合併と買収

14.6 新製品の開発と承認

14.7 拡張

14.8 規制の変更

14.9 パートナーシップおよびその他の戦略的展開

15. 保険市場におけるグローバル人工知能(AI)、SWOT分析およびDBMR分析

16. 保険市場における世界の人工知能(AI)、企業概要

16.1 IBM

16.1.1 会社概要

16.1.2 収益分析

16.1.3 製品ポートフォリオ

16.1.4 最近の開発

16.2 ダムコグループ

16.2.1 会社のスナップショット

16.2.2 収益分析

16.2.3 製品ポートフォリオ

16.2.4 最近の開発

16.3 マイクロソフト

16.3.1 会社のスナップショット

16.3.2 収益分析

16.3.3 製品ポートフォリオ

16.3.4 最近の開発

16.4 アマゾンウェブサービス株式会社

16.4.1 会社のスナップショット

16.4.2 収益分析

16.4.3 製品ポートフォリオ

16.4.4 最近の開発

16.5 オラクル

16.5.1 会社のスナップショット

16.5.2 収益分析

16.5.3 製品ポートフォリオ

16.5.4 最近の開発

16.6 アヴァアモ

16.6.1 会社のスナップショット

16.6.2 収益分析

16.6.3 製品ポートフォリオ

16.6.4 最近の開発

16.7 SAP

16.7.1 会社のスナップショット

16.7.2 収益分析

16.7.3 製品ポートフォリオ

16.7.4 最近の開発

16.8 ケープアナリティクス

16.8.1 会社のスナップショット

16.8.2 収益分析

16.8.3 製品ポートフォリオ

16.8.4 最近の開発

16.9 ウィプロ

16.9.1 会社のスナップショット

16.9.2 収益分析

16.9.3 製品ポートフォリオ

16.9.4 最近の開発

16.10 シフトテクノロジー

16.10.1 会社概要

16.10.2 収益分析

16.10.3 製品ポートフォリオ

16.10.4 最近の開発

16.11 クォンテンプレート

16.11.1 会社のスナップショット

16.11.2 収益分析

16.11.3 製品ポートフォリオ

16.11.4 最近の開発

16.12 チューリッヒ

16.12.1 会社のスナップショット

16.12.2 収益分析

16.12.3 製品ポートフォリオ

16.12.4 最近の開発

16.13 レモネード株式会社

16.13.1 会社概要

16.13.2 収益分析

16.13.3 製品ポートフォリオ

16.13.4 最近の開発

16.14 スライス保険テクノロジーズ株式会社

16.14.1 会社概要

16.14.2 収益分析

16.14.3 製品ポートフォリオ

16.14.4 最近の開発

16.15 インシュリファイ株式会社

16.15.1 会社概要

16.15.2 収益分析

16.15.3 製品ポートフォリオ

16.15.4 最近の開発

16.16 インスルミ

16.16.1 会社概要

16.16.2 収益分析

16.16.3 製品ポートフォリオ

16.16.4 最近の開発

16.17 プランク レゾリューション株式会社

16.17.1 会社概要

16.17.2 収益分析

16.17.3 製品ポートフォリオ

16.17.4 最近の開発

16.18 トラクタブル株式会社

16.18.1 会社概要

16.18.2 収益分析

16.18.3 製品ポートフォリオ

16.18.4 最近の開発

16.19 グーグル

16.19.1 会社概要

16.19.2 収益分析

16.19.3 製品ポートフォリオ

16.19.4 最近の開発

16.20 インフォシス・リミテッド

16.20.1 会社概要

16.20.2 収益分析

16.20.3 製品ポートフォリオ

16.20.4 最近の開発

16.21 FLYREEL, INC.(LEXISNEXIS® RISK SOLUTIONSの一部)

16.21.1 会社概要

16.21.2 収益分析

16.21.3 製品ポートフォリオ

16.21.4 最近の開発

16.22 アナディア株式会社

16.22.1 会社概要

16.22.2 収益分析

16.22.3 製品ポートフォリオ

16.22.4 最近の開発

16.23 ワークフュージョン株式会社

16.23.1 会社概要

16.23.2 収益分析

16.23.3 製品ポートフォリオ

16.23.4 最近の開発

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

17. 結論

18. アンケート

19. 関連レポート

20. データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。