世界の人工臓器市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

26.91 Billion

USD

49.08 Billion

2024

2032

USD

26.91 Billion

USD

49.08 Billion

2024

2032

| 2025 –2032 | |

| USD 26.91 Billion | |

| USD 49.08 Billion | |

| % | |

|

世界の人工臓器市場:臓器タイプ別(人工心臓、人工腎臓、人工膵臓、人工肺、人工内耳、人工肝臓など)、材質別(シリコン、プラスチック、スチール)、タイプ別(永久人工臓器、一時的人工臓器) - 2032年までの業界動向と予測

人工臓器市場規模

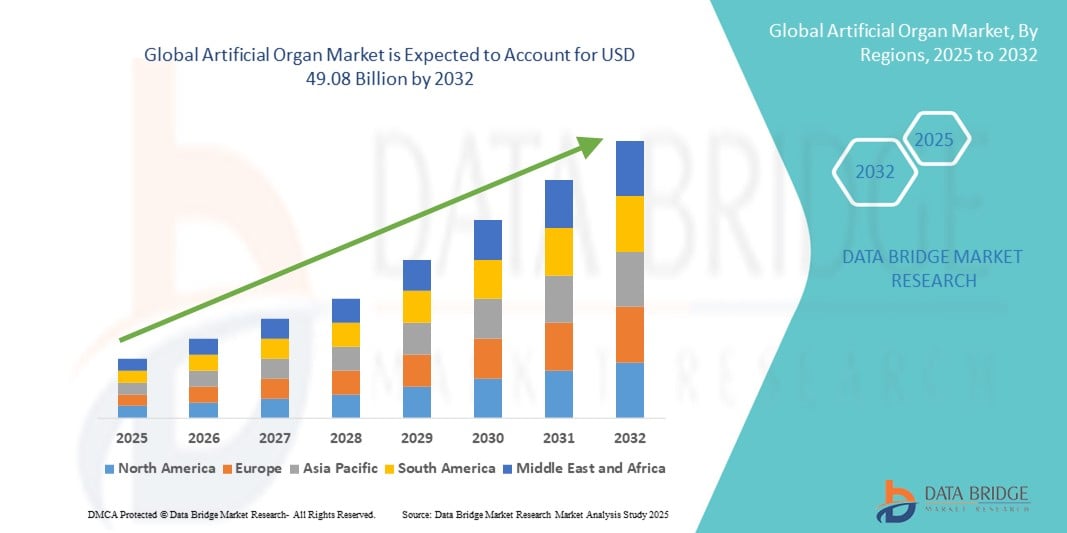

- 世界の人工臓器市場規模は2024年に269億1000万米ドルと評価され、予測期間中に7.80%のCAGRで成長し、2032年には490億8000万米ドル に達すると予想されています 。

- 市場の成長は、慢性疾患や臓器不全の症例の増加と、臓器需要とドナーの供給のギャップの拡大により、人工臓器ソリューションの採用が増加していることが主な要因です。

- さらに、生物医学工学、再生医療、そして政府の支援策の進歩により、人工臓器は生命を救うための重要な代替手段としての役割を強化しています。これらの要因が急速なイノベーションと普及を促進し、業界の拡大を大きく推進しています。

人工臓器市場分析

- 損傷した臓器や欠損した臓器の機能を代替するように設計された人工臓器は、平均寿命を延ばし、生活の質を向上させ、ドナー移植への依存を減らすことができるため、現代の医療システムにおいて重要な要素になりつつある。

- 人工臓器の需要増加は、慢性疾患の増加、臓器不全の発生率の上昇、世界的な臓器提供者の不足が主な原因であり、実行可能で長期的な解決策が緊急に必要とされている。

- 北米は、高度な医療インフラ、高額な医療費、特に人工心臓、腎臓、肝臓サポートシステムにおける継続的な技術革新により、2024年には人工臓器市場を41.7%の最大の収益シェアで支配し、米国は研究開発への多額の投資と有利な償還政策を通じて導入をリードしました。

- アジア太平洋地域は、医療意識の高まり、医療インフラの改善、患者数の増加により、予測期間中に人工臓器市場で最も急速に成長する地域になると予想されています。

- 人工腎臓セグメントは、慢性腎臓病の世界的な急増と透析代替品への高い需要により、2024年には38.5%の市場シェアで人工臓器市場を支配した。

レポートの範囲と人工臓器市場のセグメンテーション

|

属性 |

人工臓器の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

人工臓器市場の動向

バイオエンジニアリングと臓器製造における技術革新

- 世界の人工臓器市場における大きな変革的トレンドは、バイオエンジニアリングと臓器製造技術における継続的なイノベーションであり、特に3Dバイオプリンティング、幹細胞研究、バイオ人工インターフェースの進歩が顕著です。これらのイノベーションは、より機能的で患者固有の特性を持ち、耐久性の高い人工臓器への道を切り開いています。

- 例えば、研究者や企業は、患者由来の細胞を用いて3Dバイオプリントされた肝臓組織や腎臓構造の開発に積極的に取り組んでおり、これは臓器拒絶率の低減やヒトの生物学的システムへの統合の改善に役立つ可能性があります。OrganovoやTrestle Biotherapeuticsなどの企業は、移植のギャップを埋めるために、3Dプリントされたヒト組織や再生医療ソリューションの開発に取り組んでいます。

- 合成スキャフォールドと生細胞を組み合わせたハイブリッドデバイスなどのバイオ人工臓器も注目を集めています。これらのシステムは、臓器本来の機能を模倣しながら、ドナーや免疫抑制剤への依存を軽減します。例えば、糖尿病患者向けの人工膵臓やウェアラブル人工腎臓は、臨床応用に向けて開発が進んでいます。

- さらに、スマートセンサーとAI駆動型モニタリングシステムが人工臓器デバイスに統合され、リアルタイムのパフォーマンスと患者の健康データを追跡することで、安全性とパーソナライゼーションが向上しています。これらのインテリジェントなフィードバックメカニズムは、動的な生理学的状態に合わせてデバイスの機能を自動的に調整することができます。

- この傾向は、人工臓器市場を従来の機械的な代替品から、高度に洗練され、個別化された、生物学的に統合されたシステムへと根本的に転換させています。このイノベーションが加速するにつれ、臓器置換療法の未来が再定義され、世界中で救命ソリューションへのアクセスが拡大することが期待されます。

人工臓器市場の動向

ドライバ

臓器不全率の上昇と移植不足の拡大

- 高齢化、生活習慣病、慢性疾患による世界的な臓器不全の増加は、人工臓器の需要増加の大きな要因となっています。この需要は深刻な臓器提供者不足によってさらに高まっており、人工臓器は救命に不可欠な解決策となっています。

- 例えば、臓器提供と移植に関する世界監視機構(GODT)によると、臓器移植を待つ間、ドナーの不足により毎年何千人もの患者が亡くなっています。そのため、政府や医療機関は人工臓器の開発と臨床導入を支援しています。

- 人工心臓、人工肺、人工腎臓、人工肝臓は、複数の地域で規制当局の承認を得ており、治療ギャップを埋め、生存率と生活の質を向上させるのに役立っています。さらに、再生医療と臓器バイオファブリケーションへの公的および民間投資の増加が市場の成長を牽引しています。

- 移植の待ち時間が短縮される利便性、個々の患者に合わせて臓器をカスタマイズできること、拒絶反応のリスクが低いことが、先進国と新興国の両方の医療システムで移植の導入を推進する魅力的な要因となっている。

- 糖尿病、高血圧、心血管疾患などの生活習慣病の増加は、特に腎臓、肝臓、心臓などの臓器不全の増加に大きく寄与しており、効果的な長期介入として人工臓器ソリューションの需要を促進しています。

- 生体適合性ポリマーやスマートバイオマテリアルの使用など、材料科学における技術的進歩により、自然の機能をよりよく模倣し、合併症を減らし、耐久性を高める次世代の人工臓器の開発が可能になり、病院と在宅ケアの両方の環境での採用が増加しています。

抑制/挑戦

高コストと複雑な規制承認プロセス

- 人工臓器市場における主要な課題の一つは、人工臓器の開発、生産、臨床展開に伴うコストの高さであり、特に低所得・中所得地域では、手頃な価格とアクセスが制限されている。

- さらに、人工臓器デバイスに関する複雑かつ厳格な規制承認プロセスを通過することは大きなハードルとなります。これらのデバイスは生命に関わる重要な機能であるため、承認を受ける前に厳格な臨床安全性、有効性、生体適合性基準を満たす必要があります。

- 例えば、埋め込み型人工心臓や腎臓は、広範な前臨床試験と長期にわたるヒト試験を必要とし、市場投入までの期間が長くなり、研究開発費が増加します。FDAやEMAなどの規制当局は、厳格なコンプライアンス要件を課しており、商業化が遅れる可能性があります。

- イノベーションによって製造コストが下がり、デバイスの信頼性は向上し続けています。しかし、価格の高騰と規制当局の承認取得の遅れが依然としてボトルネックとなっています。官民連携、規制の調和、そして費用対効果の高い設計イノベーションを通じてこの課題に対処することが、より広範な普及と市場の持続可能性を確保する鍵となります。

- 特に発展途上国では、高度な人工臓器の移植と維持に関する認識の低さと熟練した専門家の不足が市場の成長を妨げ、資源の乏しい地域での救命治療へのアクセスを制限している。

- 人工臓器の使用、特に動物や遺伝子組み換え細胞を用いて作られたバイオ人工臓器の使用をめぐる倫理的な懸念と文化的障壁は、特定の市場での採用にさらなる抵抗をもたらし、受け入れと規制の進展の両方に影響を与えている。

人工臓器市場の展望

市場は臓器の種類、材料の種類、およびタイプに基づいてセグメント化されています

- 臓器の種類別

臓器の種類に基づいて、人工臓器市場は人工心臓、人工腎臓、人工膵臓、人工肺、人工内耳、人工肝臓、その他に分類されます。人工腎臓セグメントは、慢性腎臓病(CKD)の世界的な負担の増大と、透析およびドナー腎移植の代替療法への需要の高まりを背景に、2024年には38.5%という最大の市場収益で市場を席巻しました。特に先進地域では、ウェアラブル型およびポータブル型の人工腎臓デバイスの導入が拡大しており、患者の生活の質の向上と入院期間の短縮につながっています。

人工心臓分野は、末期心不全の増加とドナー心臓の供給不足を背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。完全人工心臓(TAH)と補助人工心臓(VAD)における技術革新、生体適合性の向上、小型化により、治療の可能性は大きく広がり、先進医療システムと新興医療システムの両方で導入が進んでいます。

- 素材の種類別

人工臓器市場は、材料の種類に基づいてシリコン、プラスチック、スチールに分類されます。シリコンは、優れた生体適合性、柔軟性、化学的安定性を備え、長期の埋め込みや生体組織との繰り返しの接触に適しているため、2024年には市場収益シェアで最大のシェアを占めました。シリコンは、人工内耳、人工膵臓、軟部組織補綴物などに広く使用されています。

プラスチック分野は、高い耐久性、軽量性、そしてコスト効率を提供する医療グレードポリマーのイノベーションに牽引され、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。プラスチックは、特に腎臓および肝臓補助装置において、使い捨て部品や人工臓器の構造部品の開発においてますます利用されています。

- タイプ別

人工臓器市場は、種類別に永久型人工臓器と一時型人工臓器に分類されます。永久型人工臓器は、人工内耳や人工膵臓などのデバイスが失われた臓器機能を長期的に補うことを目的として設計されており、患者の自立性を高め、外部ケアシステムへの依存を軽減するため、2024年には最大の市場シェアを占めました。特に慢性疾患の管理において、これらのデバイスが広く受け入れられていることが、このセグメントの成長を牽引し続けています。

一時的人工臓器セグメントは、特に重篤疾患治療における使用増加により、予測期間中に大幅な成長が見込まれています。体外式膜型人工臓器(ECMO)システムや一時的心室補助装置などのデバイスは、患者を移植または回復へと導く上で不可欠であり、外傷および救急医療の現場で重要性が高まっています。

人工臓器市場の地域分析

- 北米は、高度な医療インフラ、高額な医療費、特に人工心臓、腎臓、肝臓サポートシステムにおける継続的な技術革新により、2024年には人工臓器市場を41.7%の最大の収益シェアで支配し、米国は研究開発への多額の投資と有利な償還政策を通じて導入をリードしました。

- この地域の患者と医療提供者は、ドナー臓器の慢性的な不足に対処し、心臓、腎臓、肝臓の機能不全などの症状に延命の選択肢を提供できることから、人工臓器への依存度が高まっています。

- この強力な市場ポジションは、有利な償還ポリシー、確立された規制枠組み、主要企業による積極的な研究開発イニシアチブによってさらに支えられており、人工臓器は米国とカナダ全土における現代の治療戦略の重要な要素となっています。

米国人工臓器市場の洞察

米国の人工臓器市場は、慢性疾患の罹患率の高さと高度な医療インフラに支えられ、2024年には北米で最大の収益シェア(82.3%)を獲得しました。米国の強固な研究開発エコシステム、主要医療機器企業の強力なプレゼンス、そして有利な償還環境は、人工心臓、人工腎臓、人工内耳といった人工臓器の導入を大きく後押ししています。革新的な救命治療法への関心の高まりと、移植代替療法への需要の高まりが、市場の成長を加速させ続けています。

欧州人工臓器市場の洞察

欧州の人工臓器市場は、高齢化の進展、臓器不全の増加、そして医療政策の支援を受け、予測期間を通じて大幅な年平均成長率(CAGR)で拡大すると予測されています。この地域はバイオテクノロジーと医療イノベーションに重点を置き、バイオ人工臓器や組織工学の研究を促進しています。政府による広範な資金提供に加え、学術機関と医療機関の連携により、公的医療セクターと民間医療セクターの両方において、高度な臓器移植ソリューションへのアクセスが向上しています。

英国の人工臓器市場の洞察

英国の人工臓器市場は、NHS(国民保健サービス)による延命技術の導入拡大と、移植待機リストの改善への注力に後押しされ、予測期間中に注目すべきCAGRで成長すると予想されています。臓器提供不足に対する国民の意識の高まりと、人工腎臓および人工内耳の導入拡大が、この市場の成長を牽引する主要な要因となっています。さらに、英国のバイオメディカルイノベーションへの投資と、それを支える規制枠組みが、臨床試験の進展と商業化の加速を支えています。

ドイツ人工臓器市場の洞察

ドイツの人工臓器市場は、医療分野への強力な資金投入、イノベーションの文化、そして効率的な移植代替手段への需要の高まりを背景に、予測期間中に大幅な年平均成長率(CAGR)で拡大すると予想されています。ドイツの確立された医療機器製造部門は、研究と持続可能性への重点と相まって、高度な人工臓器の開発を支えています。デジタルヘルス技術を臓器モニタリングシステムに統合することで、病院や専門クリニックにおける人工臓器の導入がさらに促進されます。

アジア太平洋地域の人工臓器市場に関する洞察

アジア太平洋地域の人工臓器市場は、医療投資の増加、生活習慣病の発症率上昇、そして移植代替療法への需要増加により、2025年から2032年の予測期間中に25.6%という最も高いCAGRで成長する見込みです。中国、日本、インドなどの国々では、医療意識の高まりと医療アクセスの改善を背景に、人工腎臓、人工心臓、人工内耳の需要が急増しています。さらに、地域政府が医療インフラとイノベーションを重視していることも、市場拡大に有利な環境を醸成しています。

日本人工臓器市場インサイト

日本の人工臓器市場は、先進的な医療技術と高齢化に伴う慢性疾患の有病率の高さにより、活況を呈しています。日本は人工内耳の普及率で引き続き世界をリードしており、人工膵臓やバイオエンジニアリング組織への関心も高まっています。政府主導のデジタルヘルス推進の取り組みと、高度なスキルを持つ医療従事者の育成により、病院と長期ケア施設の両方で人工臓器システムの導入が加速しています。

インドの人工臓器市場の洞察

インドの人工臓器市場は、末期臓器疾患の負担増加、急速な都市化、そして医療インフラの拡大を背景に、2024年にはアジア太平洋地域最大の市場収益シェアを占めると予測されています。同国は患者数が多く、医療費の負担軽減、そして高度な治療選択肢へのアクセス拡大が、人工腎臓および肝臓補助システムの需要を押し上げています。さらに、インド政府が低価格の医療技術と医療ツーリズムを推進していることも、インドを人工臓器ソリューションの重要な成長市場として位置づけています。

人工臓器市場シェア

人工臓器産業は、主に以下のような老舗企業によって牽引されています。

- B.ブラウンSE(ドイツ)

- ボストン・サイエンティフィック・コーポレーション(米国)

- Getinge AB.(スウェーデン)

- ABIOMED(米国)

- 旭化成株式会社(日本)

- ベルリンハート(ドイツ)

- CARMAT(フランス)

- ジャービック・ハート社(米国)

- テルモ株式会社(日本)

- SynCardia Systems, LLC(米国)

- ニプロヨーロッパグループ会社(日本)

- メドトロニック(アイルランド)

- オルガノボ・ホールディングス(米国)

- ネクスイミューン(米国)

- Diabeloop SA(フランス)

- アドメシス(米国)

- デファイメッド(フランス)

- パンクリーム社(米国)

- ベータ・バイオニクス社(米国)

- インテグラライフサイエンス(米国)

世界の人工臓器市場の最近の動向は何ですか?

- 2025年7月、テキサス心臓研究所(THI)、臨床段階の医療機器メーカーであるBiVACOR、ベイラー・セント・ルーク医療センター、ベイラー医科大学は、米国食品医薬品局(FDA)の早期実現可能性調査(EFS)の一環として、BiVACOR完全人工心臓(TAH)のヒトへの移植に成功したと発表しました。BiVACORのTAHは、磁気浮上式ローターを用いた単一の可動部を持つチタン製の両心室回転式血液ポンプで、心不全の両心室を置換し、血液を送り出します。

- 2025年6月、CARMATは、欧州連合(EU)外で初めて、イスラエルでAeson人工心臓の商業的埋め込み手術が行われたと発表しました。この拡張は、革新的な心臓置換技術を世界市場に投入するという同社の取り組みにおける重要な一歩となります。

- 2025年5月、BiVacorは、末期心不全患者の移植までの橋渡しとなるチタン製完全人工心臓(TAH)に対し、FDA(米国食品医薬品局)の画期的医療機器指定を取得しました。BiVacorのTAHは、回転式血液ポンプ技術をベースとし、成人の拳ほどの大きさです。弁や屈曲する心室室はなく、可動部は磁気浮上式の両面遠心ポンプインペラのみです。

- CARMATは2025年4月、米国におけるAeson®人工心臓の早期実現可能性調査(EFS)の第2コホート開始について、FDAから条件付き承認を取得したと発表しました。このマイルストーンにより、米国の患者は2025年後半にもこのデバイスの恩恵を受けられるようになります。

- 2023年2月、コクレア・リミテッドは次世代の人工内耳システム「Cochlear Nucleus 8 サウンドプロセッサ」を世界の一部市場で発売しました。この新製品は、音の明瞭性、接続性、快適性を向上させ、技術革新による聴覚改善への当社の取り組みを改めて強調しています。この発売は、よりスマートで目立たず、適応性の高い人工感覚インプラントに対する消費者の期待の高まりを反映しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。