世界の人工膵臓デバイスシステム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

310.21 Million

USD

591.53 Million

2024

2032

USD

310.21 Million

USD

591.53 Million

2024

2032

| 2025 –2032 | |

| USD 310.21 Million | |

| USD 591.53 Million | |

| % | |

|

世界の人工膵臓システムのセグメンテーション、デバイス別(閾値吊り下げデバイスシステム、CTRシステム、CTTシステム)、エンドユーザー別(病院、クリニック、在宅ケア、外来センターなど) - 2032年までの業界動向と予測

人工膵臓デバイスシステム市場規模

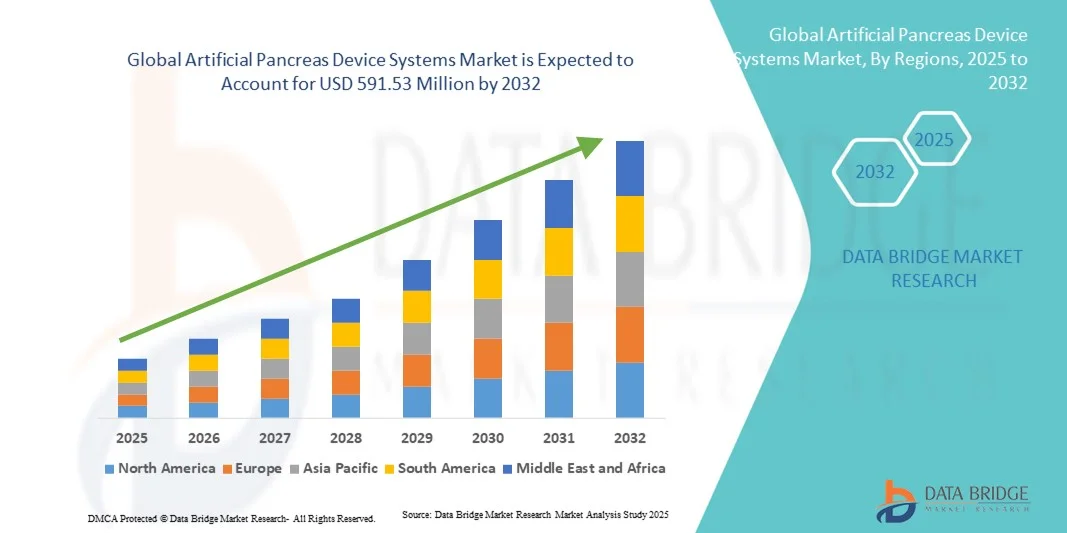

- 世界の人工膵臓デバイスシステム市場規模は2024年に3億1,021万米ドルと評価され、予測期間中に8.40%のCAGRで成長し、2032年には5億9,153万米ドル に達すると予想されています 。

- 市場の成長は、主にコネクテッド医療機器と糖尿病管理技術の採用の増加と技術の進歩によって推進されており、臨床と在宅ケアの両方の現場でデジタル化が進んでいます。

- さらに、血糖管理のための安全で使いやすく、統合されたソリューションに対する患者の需要の高まりにより、人工膵臓デバイスシステムは自動インスリン投与の優先選択肢として定着しつつあります。これらの要因が相まって、これらのシステムの導入が加速し、市場の成長を大幅に押し上げています。

人工膵臓デバイスシステム市場分析

- 人工膵臓デバイスシステム(APDS)市場は、糖尿病の罹患率の増加、高度なインスリン送達技術の採用の増加、および1型および2型糖尿病患者における自動血糖管理システムに対する認識の高まりにより、大幅な成長を遂げています。

- APDSの需要の高まりは、主に持続血糖モニタリング(CGM)とインスリンポンプの統合における技術の進歩、自動化された治療管理に対する患者の嗜好の増加、医療費の増加によって推進されている。

- 北米は、高度な糖尿病ケアインフラ、高い可処分所得、主要な業界プレーヤーの存在を特徴とする、2024年に43.5%という最大の収益シェアで人工膵臓デバイスシステム市場を支配しました。米国では、既存の医療技術企業とAI対応および自動化された血糖管理機能に重点を置くスタートアップ企業の両方によるイノベーションによって、特に病院、診療所、在宅ケアの現場でAPDSの設置が大幅に増加しました。

- アジア太平洋地域は、都市化の進展、糖尿病の罹患率の上昇、ヘルスケア意識の高まり、中国、インド、日本などの国における高度な糖尿病管理技術へのアクセスの拡大により、予測期間中に人工膵臓デバイスシステム市場で最も急速に成長する地域になると予想されています。

- 閾値懸架装置システム(TSDS)セグメントは、低血糖の予防と信頼性の高いインスリン投与調整の有効性が実証されているため、2024年には人工膵臓装置システム市場を74.9%の収益シェアで支配しました。

レポートの範囲と人工膵臓デバイスシステム市場のセグメンテーション

|

属性 |

人工膵臓デバイスシステムの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

人工膵臓デバイスシステム市場動向

AIと自動血糖管理による利便性の向上

- 世界の人工膵臓デバイスシステム市場において、人工知能(AI)と高度な持続血糖測定(CGM)およびインスリン投与システムの統合は、重要かつ加速的なトレンドとなっています。この統合により、インスリン投与量の予測、個別化された血糖コントロール、そして糖尿病患者の利便性向上が可能になります。

- 例えば、MiniMed 780Gシステムのような高度なクローズドループAPDSは、AI駆動型アルゴリズムを用いてインスリン投与量をリアルタイムで自動調整し、高血糖と低血糖のリスクを低減します。同様に、Tandem Diabetesのt:slim X2インスリンポンプは、Dexcom G6 CGMと連携し、予測アラートと基礎インスリン量の自動調整機能を提供します。

- AI搭載のAPDSは、個々の血糖パターンを学習し、最適なインスリン投与量を提案し、異常な血糖傾向を検知するとインテリジェントアラートを発するなどの機能を提供します。患者はスマートフォンやウェアラブルデバイスでリアルタイム通知を受け取ることができ、糖尿病管理を強化すると同時に、手作業によるインスリン計算の認知的負担を軽減できます。

- APDSとモバイルアプリケーション、クラウドプラットフォームのシームレスな統合により、患者、介護者、医療提供者のための集中的なモニタリングが可能になります。ユーザーは単一のインターフェースを通じて、血糖値の傾向を追跡し、インスリン療法を調整し、遠隔医療相談にアクセスできるため、接続性と自動化された糖尿病ケアエコシステムを構築できます。

- インテリジェントで予測的、かつ相互接続されたAPDSへのこのトレンドは、糖尿病管理に対する患者の期待を根本的に変化させています。その結果、メドトロニック、インシュレット、タンデム・ダイアベティスなどの企業は、自動インスリン投与調整やモバイルアプリによる遠隔モニタリングなどの機能を備えた次世代のAI対応APDSを開発しています。

- 患者と医療提供者が糖尿病管理における利便性、安全性、有効性をますます重視するにつれ、AI駆動型血糖コントロールと自動インスリン投与を提供するAPDSの需要は、居住環境と臨床環境の両方で急速に高まっています。

人工膵臓デバイスシステムの市場動向

ドライバ

糖尿病の罹患率の上昇と自動治療の需要

- 世界中で糖尿病の罹患率が増加し、糖尿病合併症への意識も高まっていることが、APDS導入の大きな推進力となっています。患者は、正確な血糖管理と生活の質の向上を実現する自動化ソリューションを求めています。

- 例えば、メドトロニックは2024年4月にMiniMed™ 780Gシステムのアップデートを発表し、自動インスリン注入機能と血糖値予測アラートを強化しました。主要企業によるこのようなイノベーションは、予測期間中のAPDS市場の成長を牽引すると予想されます。

- 患者と医療提供者がより効率的で効果的な糖尿病管理ツールを求める中、APDSはリアルタイムの血糖モニタリング、予測インスリン投与、リモートデータアクセスなどの機能を提供し、従来のインスリン療法に代わる魅力的な選択肢を提供します。

- さらに、糖尿病管理のための接続された健康機器、遠隔医療、モバイルアプリの採用の増加により、APDSは現代のケアの不可欠な要素となり、ヘルスケアプラットフォームとのシームレスな統合を実現しています。

- 自動血糖コントロールの利便性、低血糖と高血糖のリスクの低減、遠隔での治療モニタリング能力は、家庭と臨床の両方の環境でAPDSの採用を推進する重要な要因です。

抑制/挑戦

高コストと規制遵守要件

- インスリンポンプや持続血糖測定システムなどのAPDS機器は比較的高価であるため、特に発展途上地域や価格に敏感な患者の間では、普及が困難となっています。高度なAI対応システムは高額な価格設定となることが多く、アクセスが制限される可能性があります。

- さらに、APDSは高度に規制された医療機器であり、各国の厳格な安全性と有効性の基準を満たすことで市場参入が遅れ、開発コストが増加する可能性がある。

- 費用対効果の高い生産、保険適用範囲の拡大、そして患者支援プログラムを通じてこれらの課題に対処することは、より広範な導入にとって不可欠です。タンデム・ダイアベティス、メドトロニック、インシュレットなどの企業は、デバイスコストの削減、償還経路の改善、そして患者と医療提供者向けのトレーニングプログラムの提供にますます注力しています。

- 技術の進歩によりデバイスはより直感的で使いやすくなっていますが、安全性を確保し、臨床的利益を最大化するために、適切な使用に関する認識と教育は依然として不可欠です。

- 手頃な価格、規制遵守、患者教育、継続的な技術革新の改善を通じてこれらの障壁を克服することは、人工膵臓デバイスシステム市場の持続的な成長に不可欠です。

人工膵臓デバイスシステム市場の範囲

市場はデバイスとエンドユーザーに基づいてセグメント化されています。

- デバイス別

人工膵臓デバイスシステム市場は、デバイス別に、閾値吊り下げデバイスシステム(TSDS)、範囲制御(CTR)システム、目標制御(CTT)システムに区分されています。閾値吊り下げデバイスシステム(TSDS)セグメントは、低血糖の予防と信頼性の高いインスリン投与調整における実証済みの有効性により、2024年には74.9%の収益シェアで市場をリードしました。TSDSシステムは、そのシンプルさ、安全性、そして持続血糖モニター(CGM)との統合性から、患者の間で広く支持されています。TSDSデバイスの確立された実績と、様々なインスリンポンプとの互換性は、在宅ケア、病院、診療所での採用を促進しています。さらに、患者と介護者の間で低血糖予防に対する意識が高まっていることも、このセグメントの優位性に大きく貢献しています。医療提供者は、その使いやすさと堅牢な安全機能から、高齢患者や1型糖尿病患者にTSDSシステムを推奨することがよくあります。 TSDSデバイスは、継続的なソフトウェアアップデートとAIを活用した予測アルゴリズムによって性能をさらに向上させ、ユーザーの信頼を高めています。さらに、主要市場における保険償還制度はTSDSデバイスの導入を後押ししており、より多くの患者層がTSDSデバイスを利用できるようになっています。TSDSデバイス市場は北米と欧州で確立されており、認知度とアクセスの向上に伴い、アジア太平洋地域でも浸透が進んでいます。全体として、TSDSデバイスはAPDSにおける安全性と信頼性のベンチマークを維持し、その主導的地位を強化しています。

目標血糖コントロール(CTT)システムセグメントは、2025年から2032年にかけて22.4%という最も高いCAGR(年平均成長率)を達成すると予測されています。この急速な成長は、高度な自動血糖コントロール、正確なインスリン投与、そして血糖値の傾向を予測するAIアルゴリズムとの統合によって推進されています。CTTシステムは、リアルタイムの血糖値と個々の治療プロファイルに基づいてインスリン投与量を継続的に調整することで、患者の利便性を高めます。モバイルアプリやクラウドベースのモニタリングプラットフォームとの接続機能により、患者と医療提供者の両方が遠隔でパフォーマンスを追跡し、個別化された治療をサポートします。このセグメントは、正確で適応性の高いインスリン投与が不可欠な在宅ケアの現場や臨床試験で注目を集めています。CTTデバイスの革新、例えば改良アルゴリズム、小型フォームファクタ、ユーザーフレンドリーなインターフェースなどは、普及をさらに加速させています。世界的な1型糖尿病の有病率の上昇と、新興市場におけるクローズドループシステムへの注目の高まりが、このCAGRを牽引しています。さらに、主要企業による研究開発への積極的な投資と次世代CTTデバイスの投入も、市場拡大に貢献しています。このセグメントは、自動血糖管理の臨床的メリットを強調する啓発キャンペーンの恩恵も受けています。保険適用や糖尿病管理に関する政府の取り組みは、普及をさらに促進すると予想されます。全体として、CTTセグメントは、インテリジェントで患者中心のAPDSソリューションの未来を象徴しています。

- エンドユーザー別

エンドユーザーに基づいて、人工膵臓デバイスシステム市場は、病院、診療所、在宅ケア、外来センター、その他に分類されます。在宅ケアセグメントは、在宅糖尿病管理のトレンド、利便性、そしてデバイスと個人用モバイルアプリケーションとの統合能力の増加に牽引され、2024年には52.3%の収益シェアで市場をリードしました。患者は、通院回数を減らし、インスリン療法の管理における柔軟性を高めるために、在宅ベースのAPDSソリューションを好む傾向が高まっています。在宅ケアの導入は、ユーザーフレンドリーなデバイス、遠隔医療モニタリング、そして介護者サポートの利用可能性によってさらに後押しされています。意識啓発キャンペーンの強化に加え、1型糖尿病および高齢患者の有病率の増加も、在宅ケアセグメントの優位性を強化しています。APDSとデジタルヘルスプラットフォームの統合により、医療提供者とのリアルタイムモニタリングとデータ共有が可能になり、患者の信頼と遵守が向上します。さらに、北米と欧州の償還政策は在宅での使用を促進し、アジア太平洋地域では政府の取り組みが都市部の家庭での導入を奨励しています。スマートデバイス、クラウド接続、AIベースのアラートの普及も、在宅ケア分野の成長を支えています。さらに、メーカーは家庭環境向けにカスタマイズされたポータブルでコンパクトなAPDSソリューションを導入し、使いやすさと普及率を向上させています。全体として、在宅ケア分野は利便性、患者のエンパワーメント、医療費削減の恩恵を受けており、主要なエンドユーザーセグメントとなっています。

病院セグメントは、高度な入院糖尿病管理ソリューションと病院モニタリングシステムとの統合に対する需要の高まりを背景に、2025年から2032年にかけて19.8%という最も高いCAGRを達成すると予想されています。病院では、重症患者や手術を受ける患者に対し、持続的な血糖モニタリングと自動インスリン投与が最適な転帰に不可欠なため、APDSの導入がますます進んでいます。このセグメントの成長は、医療インフラへの投資、患者の意識向上、そして効率的でエラーのないインスリン療法へのニーズによって促進されています。電子カルテ(EHR)や病院管理システムとの統合により、リアルタイムのモニタリングと治療調整が容易になります。病院はまた、医療スタッフのトレーニングや、在宅ケアに移行する患者へのクローズドループ療法のメリットの実証にもAPDSを活用しています。AI支援投薬アルゴリズムやクラウドベースのモニタリングなどの技術革新は、病院ベースのAPDSの信頼性と精度を向上させています。さらに、先進国と新興国の両方で糖尿病の有病率が上昇していることから、病院グレードのソリューションに対する需要が高まっています。デバイスメーカーと病院ネットワークの提携により、導入はさらに加速しています。全体的に、病院は、臨床上の必要性と、糖尿病の自動管理に対する組織的な関心の高まりにより、急成長している分野となっています。

人工膵臓デバイスシステム市場の地域分析

- 北米は、糖尿病ケアの高度なインフラ、高い可処分所得、主要な業界プレーヤーの存在により、2024年には人工膵臓デバイスシステム市場で43.5%という最大の収益シェアを獲得しました。

- この地域では、AIを活用した自動化された血糖管理システムの革新に支えられ、病院、診療所、在宅ケアの現場でAPDSが本格的に導入され、患者の転帰が改善され、糖尿病管理が合理化されました。

- この地域の消費者と医療提供者は、持続血糖モニタリングと自動インスリン投与を統合したAPDSの利便性、リアルタイムモニタリング、そして精度を高く評価しています。この普及は、技術への意識の高まり、遠隔患者モニタリングの需要の高まり、そしてパーソナライズされた糖尿病ケアソリューションへの関心の高まりによってさらに支えられています。

米国人工膵臓デバイスシステム市場分析

米国の人工膵臓デバイスシステム市場は、病院、診療所、在宅ケア施設における急速な導入に牽引され、2024年には北米で最大の収益シェアを獲得しました。この成長は、糖尿病罹患率の増加、自動血糖管理システムへの認知度の高まり、そして既存の医療技術企業とスタートアップ企業の両方によるイノベーションによって牽引されています。モバイルアプリケーションとの統合、AIを活用したインスリン予測投与、遠隔モニタリングシステムにより、臨床現場と在宅環境の両方において、糖尿病管理の効率と安全性が大幅に向上しています。

欧州人工膵臓デバイスシステム市場インサイト

欧州の人工膵臓デバイスシステム市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。これは主に、厳格な医療規制、糖尿病罹患率の上昇、そして自動血糖管理システムの導入増加によるものです。患者アウトカムの改善と効率的な病院ベースの糖尿病管理への需要は、在宅および臨床環境の両方でAPDSの導入を促進しています。

英国人工膵臓デバイスシステム市場調査

英国の人工膵臓デバイスシステム市場は、糖尿病ケアへの意識の高まりと、高度な血糖モニタリングおよびインスリン投与システムの導入を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。病院、診療所、在宅ケア提供者では、患者の安全性向上、血糖変動の低減、そして糖尿病管理全体の改善を目的として、APDSの導入がますます増加しています。

ドイツ人工膵臓デバイスシステム市場インサイト

ドイツの人工膵臓デバイスシステム市場は、糖尿病ケアにおける技術進歩と自動インスリン注入システムの普及拡大を背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの先進的な医療インフラと革新的な医療技術への注力は、臨床現場と在宅ケア現場の両方で成長を支えています。

アジア太平洋地域の人工膵臓デバイスシステム市場に関する洞察

アジア太平洋地域の人工膵臓デバイスシステム市場は、都市化の進展、糖尿病罹患率の上昇、ヘルスケア意識の高まり、そして高度な糖尿病管理技術へのアクセス拡大を背景に、2025年から2032年の予測期間中に24%という最も高いCAGRで成長する見込みです。この地域では、政府の取り組みや、手頃な価格とアクセス性を向上させるデバイスの現地生産に支えられ、病院、診療所、在宅ケアサービスにおいて人工膵臓デバイスシステム(APDS)の導入が進んでいます。

日本における人工膵臓デバイスシステム市場調査

日本の人工膵臓デバイスシステム市場は、ハイテク医療文化、人口の高齢化、そして利便性と信頼性の高い糖尿病管理ソリューションへの需要により、勢いを増しています。病院、診療所、そして在宅ケア施設における人工膵臓デバイスシステムの導入増加は、血糖コントロールの改善と患者アウトカムの向上に役立っています。

中国人工膵臓デバイスシステム市場洞察

中国の人工膵臓デバイスシステム市場は、急速な都市化、中流階級の拡大、糖尿病罹患率の上昇、そしてAPDSデバイスの現地生産の好調さを背景に、2024年にはアジア太平洋地域最大の収益シェアを占めました。病院、診療所、在宅ケア施設では、糖尿病管理の効率性とアクセス性を向上させるため、APDSの導入がますます進んでいます。

人工膵臓デバイスシステムの市場シェア

人工膵臓デバイスシステム業界は、主に、以下を含む定評のある企業によって牽引されています。

- メドトロニック(アイルランド)

- タンデム・ダイアベティス・ケア社(米国)

- インシュレット・コーポレーション(米国)

- ベータバイオニクス(米国)

- ビッグフット・バイオメディカル社(米国)

- パンクリーム社(米国)

- INREDA DIABETIC BV (オランダ)

- ディアベループ(フランス)

- デクスコム(米国)

- アボット(米国)

- センソニクス(米国)

- メドラムテクノロジーズ株式会社(中国)

- ネマウラ・メディカル(英国)

- ノヴァ・バイオメディカル(米国)

- リリーUSA LLC(米国)

- ジョンソン・エンド・ジョンソンおよびその関連会社(米国)

世界の人工膵臓デバイスシステム市場の最新動向

- 2023年12月、ベータ・バイオニクスは、米国において、Dexcom G7持続血糖モニタリング(CGM)システムと連携したiLet Bionic Pancreas自動インスリン注入システムを全米で発売すると発表しました。このシステムは、6歳以上の1型糖尿病患者の血糖値をコントロールするために、インスリン投与量を自律的に決定・投与するように設計されています。ファームウェアのアップデートにより、新しいハードウェアを必要とせずにiLetをDexcom G7と統合できます。

- 2023年12月、タンデム・ダイアベティス・ケアは、米国でDexcom G7と連携したt:slim X2インスリンポンプを発売しました。この連携により、リアルタイムの血糖値データに基づいてインスリン投与量を調整できるようになり、自動インスリン投与システムの強化につながります。t:slim X2インスリンポンプは、2024年12月にカナダでDexcom G7およびDexcom G6 CGMシステムとの互換性も確保されました。

- 2025年8月、バージニア大学医療システムは、人工膵臓システムを完全自動化することで、より多くの1型糖尿病患者に普及させる可能性を強調したレビューを発表しました。現在のシステムでは、食事や運動に関するユーザーの入力が必要ですが、この進歩によりこれらの要件が軽減され、より幅広い患者層の血糖管理が改善されることを目指しています。

- 2025年6月、英国国立医療技術評価機構(NICE)は、革新的なハイブリッド・クローズドループ(HCL)システムが、英国で1型糖尿病を患う何千人もの子供や若者の生活に変化をもたらしていると報告しました。これらのシステムは血糖コントロールを改善し、この病気と闘う家族の日常生活に大きな影響を与える可能性があります。

- 2025年3月、アムステルダムで開催された第18回国際糖尿病先進技術・治療会議(ATTD)において、デクスコムはG7モデルを含む改良型持続血糖測定器のアップデートを発表しました。G7は、精度の向上とインスリン注入システムとの統合性の向上を実証し、CGMのリーディングブランドとしての地位を確固たるものにしました。

- メドトロニックは2025年5月、インスリンポンプや持続血糖測定システムを含む糖尿病事業を18ヶ月以内に独立した上場企業として分離する計画を発表しました。この戦略的動きは、メドトロニックがより収益性の高い心臓血管、神経科学、外科用デバイス分野に注力し、糖尿病部門に成長のための専用リソースを提供することを目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。