世界の人工呼吸器市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.56 Billion

USD

3.90 Billion

2024

2032

USD

2.56 Billion

USD

3.90 Billion

2024

2032

| 2025 –2032 | |

| USD 2.56 Billion | |

| USD 3.90 Billion | |

| % | |

|

世界の人工呼吸器市場のセグメンテーション、タイプ別(定圧型および定容量型)、用途別(手術室、集中治療室、救急室、歯科、在宅ケア)、人工呼吸器(集中治療用人工呼吸器、新生児用人工呼吸器、輸送用人工呼吸器、ポータブル人工呼吸器)、モード別(非侵襲的換気および侵襲的換気)、年齢層別(小児、成人、老年)、インターフェース別(侵襲的および非侵襲的) - 2032年までの業界動向と予測

人工呼吸器市場規模

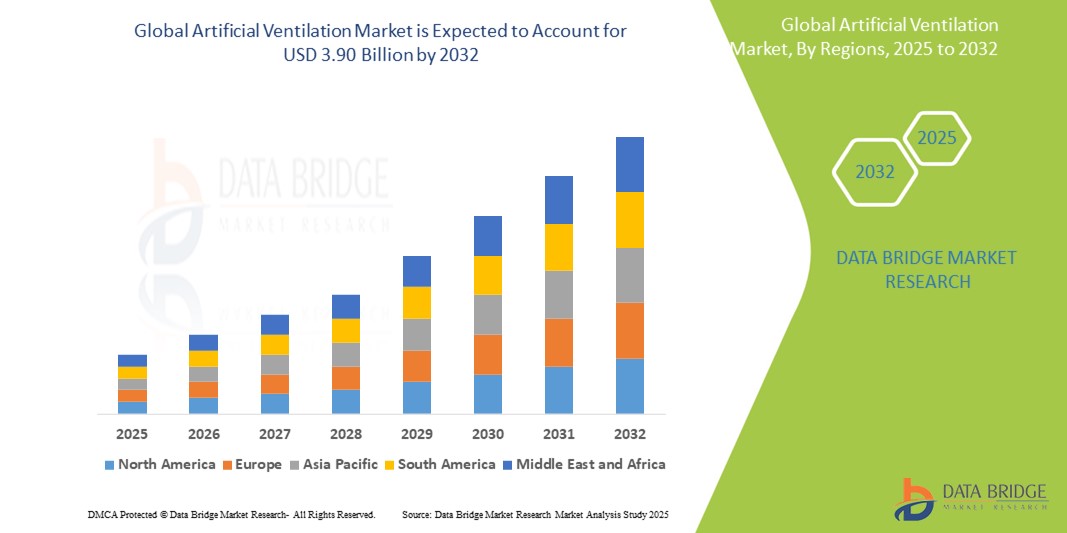

- 世界の人工呼吸器市場規模は2024年に25億6000万米ドルと評価され、予測期間中に5.40%のCAGRで成長し、2032年までに39億米ドル に達すると予想されています。

- 市場の成長は、慢性呼吸器疾患の発生率の増加、病院と在宅の両方での集中治療の需要の増加、人工呼吸器の設計と機能の技術的進歩によって主に推進されています。

- さらに、高齢化人口の増加、呼吸器感染症の頻発、そして緊急事態への備えへの関心の高まりにより、人工呼吸器は現代の呼吸ケアにおいて不可欠な要素となっています。これらの要因が重なり、人工呼吸器の導入が加速し、業界の成長を大きく後押ししています。

人工呼吸器市場分析

- 人工呼吸器は、肺機能が低下した患者に機械的な呼吸補助を提供するもので、その救命的役割、技術的進歩、侵襲的および非侵襲的アプリケーションへの適応性により、病院、外来センター、在宅ケア環境など、現代の集中治療室においてますます重要なコンポーネントとなっています。

- 人工呼吸器の需要の高まりは、主にCOPDや喘息などの慢性呼吸器疾患の罹患率の増加、集中治療室への入院の増加、そして世界的な呼吸器疾患の発生に伴う緊急事態への備えの必要性の高まりによって促進されています。

- 北米は、高度な医療インフラ、高い医療費、大手市場プレーヤーの存在を特徴とし、2024年には人工呼吸器市場で35.5%という最大の収益シェアを獲得して市場を席巻しました。米国では、ポータブル型およびAI統合型人工呼吸器の革新により、集中治療室や在宅ケアにおける人工呼吸器の採用が大幅に増加しています。

- アジア太平洋地域は、医療システムの改善、呼吸ケアに対する意識の高まり、医療技術へのアクセスの拡大により、予測期間中に人工呼吸器市場で最も急速に成長する地域になると予想されています。

- 定容量型セグメントは、潮流量供給の正確な制御と集中治療室での重症患者の管理における一貫したパフォーマンスにより、2024年に60.5%の市場シェアで人工呼吸器市場を支配しました。

レポートの範囲と人工呼吸器市場のセグメンテーション

|

属性 |

人工呼吸器の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

人工呼吸器市場の動向

「AI駆動型呼吸モニタリングとパーソナライゼーションの進歩」

- 世界の人工呼吸器市場において、人工知能(AI)と高度なデータ分析を統合し、リアルタイムモニタリングと個別化された換気戦略を通じて呼吸サポートを最適化するという、重要かつ加速するトレンドが生まれています。この進化は、患者の転帰を向上させ、集中治療環境における臨床意思決定の改善に役立っています。

- 例えば、ハミルトン・メディカルの人工呼吸器は、AI駆動アルゴリズムを搭載したアダプティブ・サポート・ベンチレーション(ASV)を搭載しており、患者の肺のメカニクスと呼吸努力に基づいて換気パラメータを自動調整することで、合併症やウィーニング期間を削減します。同様に、フィリップスの人工呼吸器システムは、インテリジェントな分析機能を活用して患者の傾向を監視し、在宅ケア環境におけるサポートを調整します。

- 人工呼吸器のAI対応機能は、呼吸困難の自動検出、バイタルパラメータの継続的な分析、最適な肺保護を確保するための換気モードの動的な調整などの利点をもたらします。これにより、手作業による介入が軽減され、治療の精度と応答性が向上します。

- 人工呼吸器システムを電子健康記録(EHR)および病院情報システムと統合することで、シームレスなデータ共有、予測分析、患者モニタリングの集中管理が可能になり、ICUや救急ユニットでのワークフローの効率化とケアの連携強化に貢献します。

- インテリジェントでデータ駆動型の相互接続された人工呼吸器システムへのトレンドは、呼吸ケアの臨床実践を変革しつつあります。その結果、メドトロニックなどの企業は、適応型インテリジェンスと遠隔モニタリング機能を備え、侵襲的モードと非侵襲的モードの両方に対応できるAI搭載人工呼吸器の開発を進めています。

- 医療提供者が治療成果の向上、ケアの提供の合理化、呼吸療法士や集中治療医の負担軽減を求めているため、AI強化人工呼吸器の需要は急性期病院と在宅の両方で高まっています。

人工呼吸器市場の動向

ドライバ

「呼吸器疾患の増加と高度な集中治療の必要性」

- COPD、喘息、睡眠時無呼吸などの慢性呼吸器疾患の世界的な負担の増加と、呼吸不全にかかりやすい高齢化人口の増加は、人工呼吸器システムの需要の高まりの大きな要因となっています。

- 例えば、メドトロニックは2024年3月、AIを活用した予測アルゴリズムと優れた携帯性を備えた次世代人工呼吸器を発売しました。これは、集中治療と在宅呼吸補助の両方における高まるニーズに対応するように設計されています。こうしたイノベーションは、予測期間中の人工呼吸器市場の成長を牽引すると予想されます。

- 医療システムが急性および慢性の呼吸器疾患を効果的に管理するというプレッシャーが高まる中、人工呼吸器は重症患者の一貫した酸素供給と二酸化炭素除去を確保することで救命支援を提供します。

- さらに、COVID-19パンデミックなどの公衆衛生上の緊急事態に対する高度なICUインフラと準備の需要が高まっているため、人工呼吸器は世界中の病院で不可欠な集中治療ツールの最前線に位置付けられています。

- 病院と在宅の両方で利用できる、高度で使いやすくポータブルな人工呼吸器の普及と、早期呼吸介入の重要性に対する意識の高まりが相まって、幅広い臨床シナリオでの導入が促進されています。スマート機能、遠隔モニタリング、アダプティブベンチレーションの統合により、これらのデバイスは現代の医療提供においてさらに重要な役割を担っています。

抑制/挑戦

「高額な機器費用と人工呼吸器関連合併症のリスク」

- 高度な人工呼吸器システムの調達・維持コストの高さは、特に低所得・中所得地域において、普及拡大の大きな課題となっています。これらのコストには、人工呼吸器本体だけでなく、関連消耗品、スタッフのトレーニング、継続的な技術サポートも含まれます。

- 例えば、AIベースのモニタリング、適応型換気モード、遠隔医療統合などの高度な機能を備えた集中治療用人工呼吸器は、多くの場合、多額の投資を必要とし、資金不足の医療施設や地方ではアクセスが制限されます。

- 人工呼吸器の使用は、コスト面の障壁に加え、人工呼吸器関連肺炎(VAP)、気圧外傷、患者と人工呼吸器の非同期といった臨床上の課題を伴い、合併症の増加やICU滞在期間の延長につながる可能性があります。これらの合併症は、集中的なモニタリングと熟練した臨床管理を必要とし、医療資源のさらなる逼迫につながります。

- これらの問題に対処するには、費用対効果の高い製品イノベーション、非侵襲的換気技術の普及、そして合併症を最小限に抑える臨床プロトコルの確立が不可欠です。ドレーゲルやGEヘルスケアといった大手企業は、より手頃な価格でコンパクトな人工呼吸器の開発に注力し、安全機能を備え、様々な環境での使いやすさを向上させています。

- 技術の進歩はコスト削減と患者の転帰改善に貢献しているが、医療従事者への適切なトレーニングの確保と標準化されたケア実践の促進は、これらの導入課題を克服し、すべての地域で市場範囲を拡大するために不可欠となる。

人工呼吸器市場の展望

市場は、タイプ、用途、人工呼吸器、モード、年齢層、インターフェースに基づいてセグメント化されています。

- タイプ別

人工呼吸器市場は、タイプ別に定圧型と定容量型に分類されます。定容量型セグメントは、2024年には60.5%という最大の売上高シェアで市場を席巻しました。これは、患者の安全確保のために一回換気量の正確な制御が不可欠となる手術室や集中治療室での幅広い使用が牽引力となっています。臨床医は、肺コンプライアンスが低下した患者にとって不可欠な、一定量の空気を供給できる信頼性の高さから、定容量型人工呼吸器を好む傾向があります。

定圧型人工呼吸器セグメントは、在宅ケアや新生児医療現場での導入増加により、2025年から2032年にかけて最も高い成長率を示すと予想されています。これらの人工呼吸器は、自発呼吸を助けるために一定の圧力を提供し、一般的に管理が容易で、特に肺の過敏性プロファイルを持つ患者にとって、より穏やかな換気アプローチを提供します。

- アプリケーション別

用途別に見ると、人工呼吸器市場は手術室、集中治療室、救急室、歯科、在宅ケアに分類されます。集中治療室(ICU)セグメントは、長期の人工呼吸器と綿密なモニタリングを必要とする重症患者が多いことから、2024年には最大の市場シェアを占めました。ICUは、慢性呼吸器疾患、手術後の回復、パンデミック対策といった需要が持続しており、高度な人工呼吸器の使用において依然として中心的な位置を占めています。

在宅ケア分野は、高齢者や在宅での治療を希望する慢性呼吸器疾患患者を支える、携帯型で使いやすい人工呼吸器の需要増加に牽引され、2025年から2032年にかけて最も急速に成長すると予測されています。費用対効果の高さと遠隔医療の導入拡大も、この傾向を後押ししています。

- 人工呼吸器による

人工呼吸器市場は、人工呼吸器の種類に基づいて、集中治療用人工呼吸器、新生児用人工呼吸器、搬送用人工呼吸器、ポータブル人工呼吸器に分類されます。集中治療用人工呼吸器は、急性呼吸不全の管理にICUや救急室で広く使用されているため、2024年には最大の収益シェアを占めました。これらの人工呼吸器は、重症患者に必要な高度な設定とモニタリングツールを備えています。

ポータブル人工呼吸器は、在宅ケア、救急搬送、外来呼吸療法における利用の増加により、予測期間中に最も高いCAGRを達成すると予想されています。コンパクトな設計、バッテリー駆動、そしてスマートな機能により、柔軟かつモバイルな医療提供に最適です。

- モード別

人工呼吸器市場は、モードに基づいて非侵襲的換気と侵襲的換気に分類されます。2024年には、侵襲的換気が市場シェアの大部分を占め、特に重度の呼吸窮迫患者や手術中の麻酔患者への挿管が必要となる病院のICUでは顕著でした。

非侵襲的換気は、外来診療や軽度から中等度の呼吸器疾患患者における使用増加により、2025年から2032年にかけて最も高い成長率を記録すると予測されています。この方法は、合併症の減少、コストの削減、患者の快適性の向上といった理由から、ますます人気が高まっています。

- 年齢別

年齢層に基づいて、人工呼吸器市場は小児、成人、老年期に分類されます。成人ICU入院件数の増加と、この年齢層におけるCOPDやARDSなどの慢性呼吸器疾患の有病率の高さにより、成人セグメントは2024年に最も高い収益シェアを獲得しました。

老年医学分野は、世界的な高齢化人口の増加と、長期にわたる人工呼吸器のサポートを必要とすることが多い呼吸器疾患に対する感受性の高まりにより、予測期間中に最も速い CAGR で拡大すると予想されています。

- インターフェース別

インターフェースに基づいて、人工呼吸器市場は侵襲的と非侵襲的に分類されます。2024年には、気管内チューブや気管切開チューブが一般的に必要とされる外科手術や集中治療室での利用率の高さに支えられ、侵襲的インターフェースセグメントが市場を席巻しました。

一方、非侵襲性インターフェースセグメントは、感染リスクの低減と患者のコンプライアンス向上による効果的な換気を提供するフェイスマスクと鼻インターフェースの病院と在宅ケアの両方での採用増加により、予測期間中に最も急速に成長すると予想されます。

人工呼吸器市場の地域分析

- 北米は、高度な医療インフラ、高い医療費、主要な市場プレーヤーの存在により、2024年には人工呼吸器市場において35.5%という最大の収益シェアを獲得し、市場を支配しました。

- AI統合型人工呼吸器やポータブル在宅ケア機器など、最先端の医療技術のこの地域での高い導入は、市場の成長を促進する上で重要な役割を果たしている。

- 政府の支援的な資金援助、有利な償還枠組み、そして集中治療管理に関する意識の高まりは、病院、救急医療、在宅医療の現場で人工呼吸器システムの普及にさらに貢献しています。

米国人工呼吸器市場の洞察

米国の人工呼吸器市場は、呼吸器疾患の有病率の高さ、確立された医療システム、そして高度な救命医療技術の普及に牽引され、2024年には北米で最大の収益シェア(78.3%)を獲得しました。米国は、集中治療インフラへの積極的な投資と、病院および在宅ケアにおける侵襲的および非侵襲的人工呼吸器ソリューションの需要増加の恩恵を受けています。さらに、有利な償還政策と人工呼吸器関連の安全基準に対する意識の高まりも、市場拡大に貢献しています。

欧州人工呼吸器市場の洞察

欧州の人工呼吸器市場は、人口の高齢化、慢性閉塞性肺疾患(COPD)の高罹患率、そして厳格なICUプロトコルを主な推進力として、予測期間を通じて堅調な年平均成長率(CAGR)で拡大すると予測されています。ドイツ、フランス、英国では、特に集中治療室や救急救命室において、先進的な人工呼吸器の導入が加速しています。また、パンデミックや呼吸器系緊急事態への備えを強化するための公的医療投資や地域的な取り組みも、持続的な成長を支えています。

英国の人工呼吸器市場の洞察

英国の人工呼吸器市場は、在宅呼吸補助の需要増加とポータブル人工呼吸器技術の進歩に支えられ、注目すべきCAGRで成長すると予想されています。英国はNHS施設の近代化と呼吸器ケアへのアクセス向上に注力しており、人工呼吸器の普及を促進しています。さらに、呼吸不全への早期介入の重要性に対する意識の高まりも、一次医療、二次医療、三次医療のあらゆるレベルで人工呼吸器の使用を加速させています。

ドイツの人工呼吸器市場の洞察

ドイツの人工呼吸器市場は、質の高い集中治療への注力と医療技術革新への積極的な投資を背景に、高い年平均成長率(CAGR)で拡大すると予想されています。特に慢性呼吸器疾患の負担が増大する中、高性能の集中治療用人工呼吸器および新生児用人工呼吸器の需要は高まっています。さらに、ドイツでは長期人工呼吸器患者の在宅ケアを推進しており、ポータブルで使いやすい人工呼吸器の需要も高まっています。

アジア太平洋地域の人工呼吸器市場の洞察

アジア太平洋地域の人工呼吸器市場は、医療インフラの急速な拡大、医療費の増加、そして中国、インド、日本などの国々における呼吸器疾患の増加を背景に、2025年から2032年にかけて最も高いCAGRで成長すると見込まれています。この地域では、パンデミック対策とICUの拡張に対する積極的な取り組みが、高度な人工呼吸器の需要を押し上げています。さらに、国内製造への取り組みと集中治療の近代化に向けた政府の支援により、より広範なアクセスと手頃な価格が実現しています。

日本における人工呼吸器市場の洞察

日本の人工呼吸器市場は、急速な高齢化と喘息やCOPDといった慢性呼吸器疾患の増加により、活況を呈しています。技術の高度化と患者の安全性と快適性への強いこだわりにより、病院と長期ケア施設の両方で、小型で静音性に優れた人工呼吸器の導入が進んでいます。特に三次医療機関では、人工呼吸器システムへのAIと自動化の統合にも関心が高まっています。

インドの人工呼吸器市場の洞察

インドの人工呼吸器市場は、急速な都市化、大気汚染に関連する呼吸器疾患の発生率増加、そして医療インフラへの政府投資に支えられ、2024年にはアジア太平洋地域最大の収益シェアを占めると予測されています。集中治療および救急治療基準への意識の高まりに加え、現地メーカーが製造する輸送用および在宅ケア用の人工呼吸器の価格が手頃になったことで、都市部と地方部の両方の医療現場において、市場へのアクセスが大幅に向上しています。

人工呼吸器市場シェア

人工呼吸器業界は、主に、次のような老舗企業によって牽引されています。

- メドトロニック(アイルランド)

- Drägerwerk AG & Co. KGaA (ドイツ)

- ゲティンゲAB(スウェーデン)

- ハミルトンメディカルAG(スイス)

- レスメド社(米国)

- GEヘルスケア(米国)

- フィッシャー&パイケル・ヘルスケア(ニュージーランド)

- ミンドレイメディカルインターナショナル(中国)

- スミスグループplc(英国)

- BD(米国)

- ヴィエア・メディカル社(米国)

- ゾール・メディカル・コーポレーション(米国)

- シアレエンジニアリングインターナショナルグループ(イタリア)

- ソムノメッド(オーストラリア)

- AgVaヘルスケア(インド)

- フェニックス・メディカル・システムズ(米国)

- インバケア・コーポレーション(米国)

- セウンメディカル株式会社(韓国)

- コンバテックグループ(英国)

世界の人工呼吸器市場の最近の動向は何ですか?

- 2024年3月、医療および安全技術の世界的リーダーであるDrägerwerk AG & Co. KGaAは、強化されたインテリジェントな換気モードとユーザーフレンドリーなインターフェースを備えたEvita V600およびV800人工呼吸器を発表しました。これらの先進的なシステムは、特に集中治療室(ICU)における個別化された呼吸ケアをサポートし、臨床ワークフローと患者の転帰の両方を向上させます。この発表は、多様な重篤なケア環境に合わせて調整された、精度を重視した患者適応型換気ソリューションを提供するというDrägerのコミットメントを強調するものです。

- 呼吸器ケアの主要企業であるメドトロニック社は、2024年2月、信頼性の高い在宅人工呼吸器ソリューションへの需要の高まりに対応するため、ポータブル型人工呼吸器「Puritan Bennett 560+」を発売しました。この次世代型人工呼吸器は、コンパクトなデザイン、長いバッテリー寿命、高度なアラーム機能を備えており、慢性呼吸器疾患を抱えて在宅で療養する患者に最適です。この発売は、メドトロニック社が長期呼吸サポートにおけるアクセス性と利便性を向上させる戦略を反映しています。

- 2024年2月、Getinge ABは、リアルタイムの患者データに基づいて人工呼吸パラメータを自動調整する人工知能(AI)を搭載した人工呼吸器Servo-uの臨床試験について、欧州の複数の病院と戦略的提携を発表しました。この提携は、自動化による患者転帰の改善と、人工呼吸器関連肺損傷などの合併症の軽減に重点を置いています。この取り組みは、集中治療技術におけるGetingeのイノベーション主導型アプローチを強調するものです。

- ハミルトン・メディカルAGは2024年1月、HAMILTON-C6人工呼吸器のアップグレードを発表しました。強化された肺保護機能と、患者と人工呼吸器のよりスムーズなインタラクションを実現する改良されたグラフィカルインターフェースが統合されています。重症患者向けに設計されたこのデバイスは、CO₂とSpO₂の継続的なモニタリングに基づいて換気を自動化するINTELLiVENT-ASVなどの高度なモードをサポートしています。これらの機能強化により、臨床医は安全で個別化された呼吸療法を提供できるようになります。

- フィリップス・レスピロニクスは2023年12月、長期呼吸サポートを必要とする小児および成人患者向けに設計された新世代のTrilogy Evo OBM(病院から在宅への人工呼吸器)のFDA承認を取得しました。このモデルはクラウドベースのデータ共有とカスタマイズ可能なアラームを備えており、ケア環境間のシームレスな移行を実現します。この開発は、コネクテッドヘルステクノロジーを通じて慢性疾患ケアにおけるギャップを埋め、患者のモビリティを向上させるというフィリップスの継続的な取り組みを反映しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。