世界のアテローム切除術および血管内結石破砕術(IVL)デバイス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

900.76 Million

USD

1,434.60 Million

2024

2032

USD

900.76 Million

USD

1,434.60 Million

2024

2032

| 2025 –2032 | |

| USD 900.76 Million | |

| USD 1,434.60 Million | |

| % | |

|

世界のアテローム切除術および血管内結石破砕術(IVL)デバイス市場の細分化、デバイスタイプ別(アテローム切除術デバイス、血管内結石破砕術(IVL)デバイス)、エンドユーザー別(病院、専門クリニック、外来手術センター、その他)、流通チャネル別(直接入札、小売販売、その他) - 2032年までの業界動向と予測

アテローム切除術および血管内結石破砕術(IVL)デバイスの市場規模

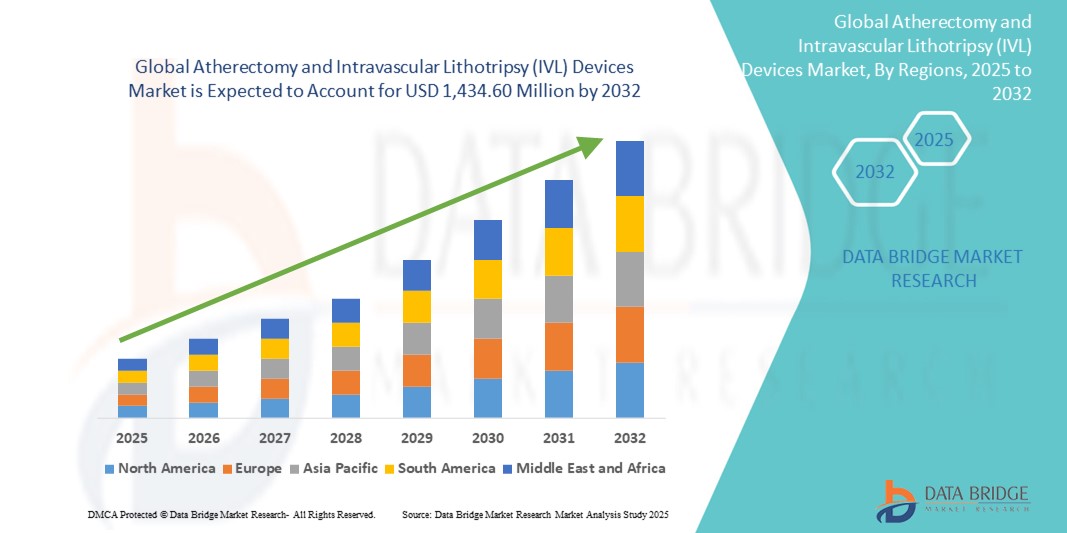

- 世界のアテローム切除術および血管内結石破砕術(IVL)デバイス市場規模は2024年に9億076万米ドルと評価され 、 予測期間中に5.99%のCAGRで成長し、2032年には14億3460万米ドルに達すると予想されています。

- 市場の成長は、低侵襲血管手術の普及と技術進歩、特に複雑な動脈石灰化に対するより安全で効果的な治療へのニーズの増加によって大きく牽引されています。末梢動脈疾患および冠動脈疾患の世界的な負担が増加するにつれ、医療提供者は、プラークを正確に修正し、ステント留置の成果を向上させる高度なアテローム性動脈硬化症およびIVLデバイスへの関心を高めています。

- さらに、処置時間の短縮、合併症リスクの低減、そしてより迅速な回復を実現する患者中心のカテーテルベースのソリューションに対する需要の高まりが、アテローム性動脈硬化症および血管内結石破砕術(IVL)デバイスの普及を加速させています。これらの要因、特に高齢化、糖尿病および肥満の有病率の上昇、そして保険償還範囲の拡大は、病院と外来の両方の環境で業界の成長を大きく後押ししています。

アテローム切除術および血管内結石破砕術(IVL)デバイス市場分析

- アテローム切除術および血管内結石破砕術(IVL)デバイスは、石灰化した動脈閉塞に対する低侵襲アプローチであるため、現代の血管および血管内手術においてますます重要になっています。これらのデバイスは、血管内腔ゲイン、血管コンプライアンスの改善、そして最適なステント留置や薬剤送達のための石灰化プラークの準備に不可欠です。

- アテローム切除術およびIVLデバイスの需要の高まりは、主に末梢動脈疾患(PAD)、冠動脈疾患(CAD)の世界的な罹患率の上昇、および動脈石灰化のリスクを高める糖尿病や高血圧などの合併症を持つ高齢化人口の増加によって推進されています。

- 北米は、心血管疾患の負担の大きさ、有利な償還方針、大手医療機器企業の強力な存在、米国とカナダ全土における高度な血管介入技術の急速な導入により、2024年には41.6%という最大の収益シェアでアテローム切除術および血管内結石破砕術(IVL)デバイス市場を支配しました。

- アジア太平洋地域は、医療費の増加、心血管ケアへのアクセスの改善、中国、インド、日本などの国の高齢化によるPADおよびCADの発生率の上昇により、予測期間(2025~2032年)中にアテローム切除術および血管内結石破砕術(IVL)デバイス市場で最も急速に成長する地域になると予想されています。

- アテローム切除デバイスセグメントは、アテローム切除および血管内結石破砕術(IVL)デバイス市場において、プラークや石灰化を伴う末梢動脈疾患および冠動脈疾患の治療における広範な使用により、2024年には58.6%の収益シェアを占め、市場を牽引しました。様々な病変形態への適応性と既存のインターベンションツールとの互換性により、インターベンション心臓専門医および血管外科医の間での採用が促進されています。

レポートの範囲とアテローム切除術および血管内結石破砕術(IVL)デバイス市場のセグメンテーション

|

属性 |

アテローム切除術および血管内結石破砕術(IVL)デバイスの主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

アテローム切除術および血管内結石破砕術(IVL)デバイス市場動向

「手術の精度と低侵襲性介入による需要の増加」

- 世界のアテローム性動脈硬化症および血管内結石破砕術(IVL)デバイス市場における重要かつ加速的な傾向として、複雑な石灰化動脈病変の治療を目的とした精密誘導による低侵襲性血管介入に対する需要の増加が挙げられます。

- 例えば、ショックウェーブ・メディカル社は、冠動脈および末梢動脈における重度の動脈石灰化の治療に血管内結石破砕術(IVL)技術ポートフォリオを拡大しました。同社のIVLカテーテルシステムは、音波圧力波を利用して、周囲の軟部組織への損傷を最小限に抑えながらカルシウム沈着物を破砕します。これは、脆弱な血管系や併存疾患を持つ患者にとって大きなメリットとなります。

- ボストン・サイエンティフィック社やカーディオバスキュラー・システムズ社が提供するような画像誘導アテローム性動脈硬化療法システムの普及は、手技の安全性と臨床成績の向上に貢献しています。これらのシステムは、ステント内再狭窄や長期慢性完全閉塞(CTO)などの複雑な症例において、ますます好まれるようになっています。

- アテローム切除術システムは、従来のバルーン血管形成術に比べて血管解離や穿孔のリスクが低く、病変の修正能力が向上しているため、石灰化が著しいPADおよびCAD症例では好ましい選択肢となっています。

- リアルタイムフィードバックの統合、カテーテル設計の改善、医師に優しいコンソールインターフェースなどの技術進歩により、病院と外来の両方で導入が進んでいます。

- 北米、欧州、アジア太平洋地域において、アテレクトミーおよびIVLデバイスの需要が急速に高まっています。これは、インターベンション心臓専門医および血管外科医が、手技の複雑さを軽減しながら患者の転帰を向上させるツールを重視する傾向が高まっているためです。外来診療に基づく介入や価値に基づくケアへの傾向も、市場の拡大をさらに促進しています。

アテローム切除術および血管内結石破砕術(IVL)デバイス市場の動向

ドライバ

「血管疾患の有病率の上昇と低侵襲手術の需要」

- 末梢動脈疾患(PAD)と冠動脈疾患(CAD)の世界的な負担増加は、特に高齢化社会において顕著であり、アテローム性動脈硬化症(PAD)およびIVLデバイスの需要を大きく押し上げています。これらのデバイスは、従来の血管形成術やステント留置術だけでは治療できない石灰化病変や動脈閉塞の治療において重要な役割を果たしています。

- 例えば、世界保健機関(WHO)によると、心血管疾患は世界における主な死因であり、年間約1,790万人が死亡しています。この罹患率の上昇により、IVLやアテローム性動脈硬化症治療システムといった高度な介入ソリューションの導入が促進されています。

- アテレクトミーとIVLは、従来の外科的アプローチに代わる低侵襲の選択肢であり、回復時間が早く、入院期間が短く、合併症が少ないため、医師と患者の両方にとって魅力的です。

- さらに、レーザーや眼窩動脈瘤切除システム、新世代のIVLカテーテルの導入など、デバイス技術の進歩により、手術の成功率が向上し、多様な患者層での使用が拡大しています。

- 医療従事者の間でPAD治療に対する意識が高まり、北米や欧州などの地域で保険償還が拡大していることも、市場拡大のさらなる促進要因となっています。これらのイノベーションは外来診療においても導入が進み、臨床的範囲が広がっています。

抑制/挑戦

「発展途上地域におけるデバイス価格の高さとアクセスの制限」

- アテローム切除術および血管内結石破砕術(IVL)デバイス市場が直面する主要な制約の一つは、これらの技術に伴う高コストです。特にIVLカテーテルのような高度なシステムの場合、資本コストと手順コストの両方が、小規模な医療機関や予算が限られている施設にとっては導入を阻む要因となる可能性があります。

- 発展途上国では、専門的な血管介入施設へのアクセスの欠如と、限られた医療資金および償還制限が相まって、導入をさらに制限している。

- さらに、これらの処置には、訓練を受けた介入専門医と透視機能を備えたカテーテル検査室が必要になることが多く、地方や資源の乏しい医療システムでは容易に利用できない可能性があります。

- メーカーは生産コストを下げ、手頃な価格にするために研究開発に投資しているが、新興市場での普及は依然として課題となっている。

- この障壁を克服するには、医師の研修の強化、公衆衛生政策への組み込み、そして医療サービスが行き届いていない地域でのアクセスと手頃な価格を確保するための地方自治体や医療提供者との連携が重要となる。

アテローム切除術および血管内結石破砕術(IVL)デバイス市場の展望

市場は、デバイスの種類、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- デバイスタイプ別

デバイスの種類に基づいて、アテローム切除術および血管内結石破砕術(IVL)デバイス市場は、アテローム切除術デバイスと血管内結石破砕術(IVL)デバイスに分類されます。アテローム切除術デバイスセグメントは、プラークや石灰化を伴う末梢動脈疾患および冠動脈疾患の治療における広範な使用により、2024年には58.6%という最大の市場収益シェアを占めました。様々な病変形態への汎用性と既存のインターベンションツールとの互換性により、インターベンション心臓専門医および血管外科医の間での採用が促進されています。

血管内結石破砕術(IVL)デバイスセグメントは、高齢者や併存疾患のある患者を中心に、安全性と治療成績を向上させて重度石灰化病変を治療するための低侵襲技術の需要が高まっていることから、2025年から2032年にかけて10.9%という最も高いCAGRを達成すると予想されています。

- エンドユーザー別

エンドユーザー別に見ると、アテレクトミーおよび血管内結石破砕術(IVL)デバイス市場は、病院、専門クリニック、外来手術センター、その他に分類されます。病院セグメントは、高度なインターベンションインフラ、熟練した人員、血管手術に対する償還サポートが利用可能であることから、2024年には48.3%と最大の市場収益シェアを占めました。IVLおよびアテレクトミーデバイスを必要とする複雑な心血管インターベンションは、依然として病院が主な実施場所となっています。

外来手術センター(ASC)セグメントは、外来手術への移行と費用対効果の高い医療環境への関心の高まりを背景に、2025年から2032年にかけて11.4%という最も高いCAGRで成長すると予測されています。ASCは、治療の迅速化、入院期間の短縮、そして血管介入に対する保険適用範囲の拡大といったメリットをもたらします。

- 流通チャネル別

流通チャネルに基づいて、アテローム切除術および血管内結石破砕術(IVL)デバイス市場は、直接入札、小売販売、その他に分類されます。直接入札セグメントは、大手病院チェーンや政府系医療機関による大量購入に牽引され、2024年には61.2%という最大の市場収益シェアを占めました。メーカーが提供する長期調達契約と有利な価格体系も、このチャネルの優位性をさらに支えています。

小売販売セグメントは、オンライン B2B プラットフォームの拡大、サードパーティの販売業者の存在の増加、小規模クリニックや独立 ASC のアクセスの容易さにより、予測期間中に最も急速な成長を記録すると予想されます。

アテローム切除術および血管内結石破砕術(IVL)デバイス市場の地域分析

- 北米は、末梢動脈疾患および冠動脈疾患の罹患率の上昇、主要な医療機器企業の強力な存在、高度な医療インフラに牽引され、2024年には41.6%という最大の収益シェアでアテローム切除術および血管内結石破砕術(IVL)デバイス市場を支配しました。

- この地域の高齢者人口の増加、有利な償還政策、低侵襲手術の採用増加が市場拡大にさらに貢献している。

- さらに、継続的な技術の進歩と熟練した介入心臓専門医の存在により、この地域におけるアテローム切除術とIVL手術の需要が高まっています。

米国のアテローム切除術および血管内結石破砕術(IVL)デバイス市場の洞察

米国のアテローム切除術および血管内結石破砕術(IVL)デバイス市場は、2024年には北米で最大の収益シェア61%を獲得すると予想されています。これは、革新的な血管介入の早期導入、研究開発への積極的な投資、そしてカテーテルを用いた手術の普及によるものです。FDA(米国食品医薬品局)による承認取得の好調と、高齢化社会におけるPAD(動脈硬化性動脈硬化症)の発症率上昇が、アテローム切除術およびIVLデバイスの導入を後押ししています。さらに、外来心血管手術の増加は、全国の外来手術センターにおける需要を牽引しています。

欧州のアテローム性動脈硬化症および血管内結石破砕術(IVL)デバイス市場に関する洞察

欧州のアテローム切除術および血管内結石破砕術(IVL)デバイス市場は、医療費の増加、人口の高齢化、そして動脈硬化症の罹患率の上昇を背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。ドイツ、英国、フランスは、堅牢な医療制度と低侵襲性血管治療への関心の高まりを背景に、市場の成長に大きく貢献しています。リスクプロファイルの低さからIVLデバイスの採用が増加していることも、市場の成長を支えています。

英国のアテローム性動脈硬化症および血管内結石破砕術(IVL)デバイス市場の洞察

英国のアテローム性動脈硬化症(PAD)および血管内結石破砕術(IVL)デバイス市場は、PADに対する認知度の高まり、診断能力の向上、そして国民保健サービス(NHS)による低侵襲手術の推進を背景に、予測期間を通じて注目すべきCAGRで成長すると予想されています。IVLの需要は、特に従来の血管形成術では効果が得られない高リスク患者において、石灰化病変の管理における有効性から高まっています。

ドイツのアテローム性動脈硬化症および血管内結石破砕術(IVL)デバイス市場の洞察

ドイツのアテレクトミーおよび血管内結石破砕術(IVL)デバイス市場は、イノベーションと精密医療技術への強い関心により、予測期間を通じて大幅な成長が見込まれています。心血管疾患の罹患率の増加と人口の高齢化に伴い、ドイツの病院では眼窩アテレクトミーやIVLシステムといった先進的なデバイスの導入が進んでいます。また、データ駆動型で価値に基づく医療への注力も、これらの技術の臨床現場への迅速な導入を促進しています。

アジア太平洋地域のアテローム切除術および血管内結石破砕術(IVL)デバイス市場に関する洞察

アジア太平洋地域のアテレクトミーおよび血管内結石破砕術(IVL)デバイス市場は、人口の急増、医療アクセスの向上、そして近代的な医療インフラへの投資増加を背景に、2025年から2032年にかけて24%という最も高いCAGRで成長すると予測されています。中国、インド、日本などの国では、PAD(慢性閉塞性肺疾患)や糖尿病の症例が急増しており、効果的な血管介入の必要性が高まっています。心血管ケアの向上に向けた政府支援の取り組みや、費用対効果の高いデバイスの現地生産が、市場の成長をさらに加速させると予想されます。

日本におけるアテローム性動脈硬化症および血管内結石破砕術(IVL)機器市場の洞察

日本のアテローム切除術および血管内結石破砕術(IVL)デバイス市場は、技術的に成熟した医療システム、高齢化人口の増加、そして精密で低侵襲な治療法への嗜好に牽引され、着実に成長を続けています。日本のインターベンション心臓専門医は、その良好な安全性プロファイルから、複雑な病変に対するIVLの使用をますます増やしています。継続的なイノベーションと、グローバルメーカーと国内メーカー間の連携も、市場浸透を促進しています。

中国におけるアテローム性動脈硬化症および血管内結石破砕術(IVL)デバイス市場の洞察

中国のアテローム切除術および血管内結石破砕術(IVL)デバイス市場は、2024年にアジア太平洋地域で最大のシェアを占めました。これは、膨大な患者数、都市化の進展、そして強力な国内生産能力によるものです。心血管の健康改善に向けた政府の取り組みとスマート病院の台頭により、アテローム切除術やIVLといった高度な介入ツールの利用が急速に増加しています。手頃な価格、認知度の高まり、そして医療インフラにおける官民連携が、中国の市場優位性を牽引する主要な要因となっています。

アテローム切除術および血管内結石破砕術(IVL)デバイスの市場シェア

アテローム切除術および血管内結石破砕術 (IVL) 装置業界は、主に、次のような定評のある企業によって牽引されています。

- ストラウブ・メディカルAG(スイス)

- バイオトロニック(ドイツ)

- CRバード社(米国)

- アビンジャー(米国)

- メドトロニック(アイルランド)

- Koninklijke Philips NV (オランダ)

- ボストン・サイエンティフィック・コーポレーション(米国)

- 心臓血管系(米国)

- EDAP TMS(フランス)

- オリンパス株式会社(日本)

- ドルニエ・メッドテック(ドイツ)

- BD(米国)

- ストルツ・メディカルAG(ドイツ)

- DirexGroup(ドイツ)

- エルメッド・メディカル・システムズ(トルコ)

- シーメンス・ヘルシニアーズAG(ドイツ)

世界のアテローム性動脈硬化症および血管内結石破砕術(IVL)デバイス市場の最新動向

- 2025年5月、ジョンソン・エンド・ジョンソンのメドテックグループであるショックウェーブ・メディカルは、EuroPCR 2025において、EMPOWER CAD試験の最新の臨床結果を発表しました。この試験では、女性の石灰化冠動脈疾患の治療における血管内結石破砕術(IVL)の安全性と有効性を評価しました。結果は、86.9%という高い治療成功率、低い合併症率、そして30日時点でのQOLの大幅な改善を示しました。この研究は、多様な患者集団におけるIVLの使用拡大を強調し、ショックウェーブのIVL市場におけるリーダーシップを強化するものです。

- 2025年4月、ショックウェーブ・メディカルは、高度石灰化冠動脈病変を有する患者向けに設計された前方送達型IVLプラットフォームである、革新的なJavelin Coronary IVLカテーテルを評価するためのFORWARD CADピボタルIDE試験を開始しました。この革新的なカテーテルは、病変通過を簡素化し、より複雑な解剖学的構造への治療拡大を目指しています。この試験の開始は、次世代IVLデバイス開発における重要なマイルストーンであり、冠動脈プラーク修正技術への継続的な研究開発投資を反映しています。

- 2025年3月、Elixir MedicalはLithiX Hertz血管内結石破砕システムで欧州のCEマークを取得し、欧州IVL市場への参入を果たしました。このデバイスは超短電気パルスを用いて血管内カルシウムを破砕するもので、Shockwaveの既存プラットフォームの競合製品として位置付けられています。この規制上のマイルストーンは、Elixirの地理的拡大を後押しするものであり、IVL分野における競争環境の激化を浮き彫りにしています。

- 2025年4月、米国FDAはBolt Medicalの血管内結石破砕術(IVL)プラットフォームに510(k)承認を付与しました。これにより、Boltの買収後、ボストン・サイエンティフィックは商業化を進めることが可能になりました。この新たな参入は、インターベンション心臓専門医の治療選択肢を広げるものであり、米国のIVLデバイス市場における多様化の傾向を反映しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。