世界のアテローム切除術デバイス市場

Market Size in USD Billion

CAGR :

%

USD

976.00 Million

USD

1,621.35 Million

2024

2032

USD

976.00 Million

USD

1,621.35 Million

2024

2032

| 2025 –2032 | |

| USD 976.00 Million | |

| USD 1,621.35 Million | |

| % | |

世界のアテローム切除装置市場のセグメンテーション、製品別(方向性アテローム切除システム、眼窩アテローム切除システム、光アブレーション/レーザーアテローム切除システム、回転式アテローム切除システム、およびサポートデバイス)、アプリケーション別(末梢血管アプリケーション、心血管アプリケーション、および神経血管アプリケーション)、エンドユーザー別(病院および外科センター、外来診療センター、研究機関、および学術機関) - 2032年までの業界動向と予測

アテローム切除術用デバイス市場規模

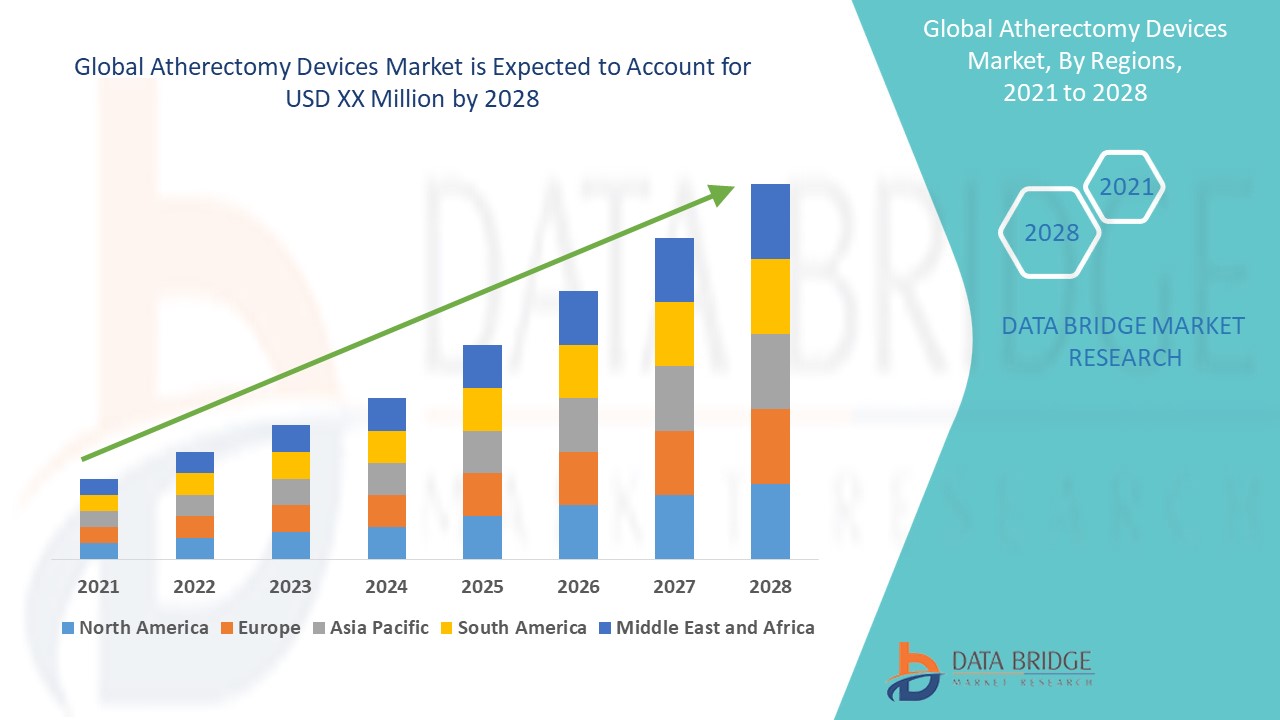

- 世界のアテローム切除術デバイス市場は2024年に9億7,600万米ドルと評価され、 2032年までに16億2,135万米ドルに達すると予想されています。

- 2025年から2032年の予測期間中、市場は主に心血管疾患(CVD)の罹患率の上昇により、6.55%のCAGRで成長すると予想されます。

- この成長は、人口の高齢化、肥満率と糖尿病率の上昇、不健康なライフスタイルなどの要因によって引き起こされています。

アテローム切除デバイス市場分析

- アテローム性動脈硬化症治療デバイスは、動脈からプラークを除去し、血行を改善し、重篤な心血管系合併症のリスクを低減するために使用される特殊な医療機器です。これらのデバイスは、末梢動脈疾患(PAD)や冠動脈疾患(CAD)などの疾患の治療において、高度な医療技術を活用し、手技の精度、効率、そして患者の転帰を向上させます。

- アテローム切除術デバイス市場は、心血管疾患の罹患率の上昇、低侵襲手術への嗜好の高まり、デバイス技術の継続的な進歩により拡大しています。

- 血管の健康に対する意識の高まり、有利な償還政策、医療投資の増加が市場の成長をさらに促進している。

- 例えば、メドトロニックとボストン・サイエンティフィックは、最先端の画像技術とカテーテルベースのソリューションを組み込んだ次世代のアテローム性動脈硬化治療装置を導入し、治療効果を向上させています。

- アテローム切除デバイス市場は、血管介入技術の進歩、低侵襲治療オプションへの需要の高まり、そしてスマート医療ソリューションの導入拡大に牽引され、継続的な成長が見込まれています。患者中心のイノベーション、費用対効果の高い治療、そして規制遵守への注力は、市場拡大をさらに促進するでしょう。主要業界プレーヤーは、競争力維持のため、研究開発に投資しています。

レポートの範囲とアテローム切除デバイス市場のセグメンテーション

|

属性 |

アテローム切除デバイスの主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

アテローム切除術用デバイス市場の動向

「低侵襲手術の採用拡大」

- 世界のアテローム切除術デバイス市場における顕著な傾向の1つは、低侵襲手術の採用の増加である。

- この傾向は、より早い回復、より低い処置リスク、そして費用対効果の高い治療に対する需要の高まりによって推進されており、医療機器企業は患者の転帰を改善する高度なカテーテルベースのアテローム切除ソリューションの革新と開発を推進しています。

- 例えば、フィリップスは、レーザー技術と高度な光ファイバーを組み合わせ、動脈の閉塞を正確に標的にして除去し、手術結果を改善するTurbo-Power™レーザーアテレクトミーカテーテルを導入しました。

- 患者と医師が低侵襲血管治療を選択するケースが増えるにつれ、アテローム切除術用デバイスはリアルタイム画像、ロボット統合、AI支援ガイダンスなどの革新によって進化し、手術の効率と患者の安全性を向上させています。

- この変化は、アテローム切除術デバイス技術の進歩を加速させ、外来診療所や外来手術センター(ASC)での採用を拡大し、医療システムが患者ケアの改善のための低侵襲ソリューションを重視するにつれて、市場の持続的な成長に貢献すると期待されています。

アテローム切除デバイス市場の動向

ドライバ

「高齢化人口の増加」

- 高齢化人口の増加は、アテローム性動脈硬化症治療機器市場の成長を牽引する重要な要因です。世界的な高齢者人口の増加に伴い、末梢動脈疾患(PAD)や冠動脈疾患(CAD)といった加齢に伴う心血管疾患の罹患率も上昇しており、アテローム性動脈硬化症治療を含む効果的な血管治療への需要が高まっています。

- この傾向は、北米、ヨーロッパ、アジア太平洋などの地域で特に顕著であり、人口の高齢化と医療インフラの進歩が相まって、低侵襲性血管介入の採用を促進しています。

- 高齢患者はより安全で侵襲性の低い治療オプションを必要としており、アテローム切除術用デバイスは精度の向上、処置リスクの低減、回復時間の短縮を実現できるよう進化しており、高齢者の複雑な血管疾患の管理に好ましい選択肢となっている。

- 年齢に応じた心血管ケアの需要の高まりにより、次世代のアテローム性動脈硬化技術への多額の投資が行われている。

- これには、AI支援画像診断、リアルタイムナビゲーションシステム、処置の有効性と患者の転帰を向上させる薬剤コーティングデバイスが含まれます。

例えば、

- Cardiovascular Systems, Inc. (CSI)は、 PADを患う高齢患者の石灰化した動脈プラークを効率的に治療し、ステント留置前の血管の準備を確実に行えるように設計されたDiamondback 360® Orbital Atherectomy Systemを開発しました。

- ボストン・サイエンティフィックのジェットストリーム™アテレクトミーシステムは、軟性プラークと石灰化プラークの両方を効果的に除去する能力があり、高リスクの高齢患者への追加介入の必要性を減らすことから広く採用されています。

- 医療投資の増加と年齢に焦点を当てた血管ケアの進歩により、メーカーが革新を続け、高齢化する世界人口の進化するニーズに応える低侵襲ソリューションへのアクセスを拡大しているため、アテローム切除デバイス市場は持続的な成長が見込まれています。

機会

「技術の進歩への注目が高まる」

- ロボット支援アテローム切除術やAI駆動型画像診断といった技術革新への注目が高まるにつれ、アテローム切除術デバイス市場は大きなビジネスチャンスを迎えています。これらのイノベーションは、精度の向上、処置時間の短縮、患者の転帰改善につながり、医療提供者による導入率の向上につながっています。

- 大手医療機器企業は、人工知能、リアルタイムナビゲーションシステム、ロボット工学をアテローム性動脈硬化症の手術に統合するための研究開発(R&D)に投資しており、より正確なプラーク除去と手術リスクの低減を可能にしています。

- メーカーは、医療システム、学術機関、AI企業と提携して最先端のアテローム切除ソリューションを開発し、イノベーションを促進し、市場の成長を加速させています。

例えば、

- メドトロニックは、血管内の視覚化を強化し、医師がより正確なアテローム切除手術を実施できるようにするためのAI搭載画像ソリューションを研究してきました。

- RAメディカルシステムズは、アテローム切除術用の高度なロボットレーザーシステムを開発し、手術中のオペレータ制御を改善し、放射線被曝を低減しました。

- ヘルスケア業界がデジタル変革を推進する中、アテローム性動脈硬化症治療装置にAI、ロボット工学、高度な画像技術を統合することで、処置の効率性を高め、市場範囲を拡大し、患者ケア全体を改善する大きな機会が生まれます。

抑制/挑戦

「代替治療オプションの存在」

- バルーン血管形成術、ステント留置術、バイパス手術といった代替治療法の存在は、アテローム性動脈硬化症治療機器市場にとって大きな課題となっています。多くの医師や医療機関は、臨床成績が実証されており、広く普及しているため、これらの確立された治療法を依然として好んでいます。

- 代替療法は初期費用が低く、償還範囲が広く、広範な臨床データに裏付けられているため、患者と医療提供者の両方にとってより魅力的です。

- 薬剤コーティングバルーン、生体吸収性ステント、その他の血管介入技術の継続的な進歩により、さらなる競争が生まれ、特定のケースではアテローム性動脈硬化デバイスの採用が制限される可能性があります。

例えば、

- メドトロニックのIN.PACT™ Admiral™薬剤コーティングバルーンは、末梢動脈疾患の治療において高い臨床効果を示し、アテローム性動脈硬化症の切除に代わる非切除的治療法を提供しています。

- 代替機器や治療法が進化するにつれ、アテローム切除機器メーカーは、優れた臨床的利点を示し、費用対効果を改善し、医師のトレーニングプログラムを拡大して血管介入市場でのより広範な採用を促進することで、自社の製品を差別化する必要があります。

アテローム切除デバイス市場の展望

市場は、製品、アプリケーション、エンドユーザーに基づいてセグメント化されています。

|

セグメンテーション |

サブセグメンテーション |

|

製品別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

アテローム切除デバイス市場の地域分析

「北米はアテローム切除デバイス市場において主要な地域です」

- 北米は、確立された医療インフラ、先進医療技術の導入率の高さ、そして主要な業界プレーヤーの強力な存在感に牽引され、アテローム切除術用デバイス市場を支配しています。この地域は、製品の革新、規制当局の承認、そして手順の進歩において、引き続きリードしています。

- 米国は、末梢動脈疾患(PAD)の有病率の高さ、高齢化人口の増加、低侵襲手術の需要増加により、大きなシェアを占めています。

- メドトロニック、ボストン・サイエンティフィック、フィリップスなどの大手医療機器メーカーは、研究開発に多額の投資を行っており、処置の効率と臨床結果を向上させる次世代のアテローム性動脈硬化症治療ソリューションを発表している。

- さらに、AI駆動型画像診断、ロボット支援アテローム切除術、リアルタイムデータ分析の統合が進むことで、北米の市場におけるリーダーシップの地位がさらに強化され、血管介入における精度と患者の安全性の両方が向上しています。

「アジア太平洋地域は最も高い成長率を記録すると予測される」

- アジア太平洋地域は、末梢動脈疾患(PAD)の認知度の高まり、医療費の増加、低侵襲手術の採用増加により、アテローム性動脈硬化症デバイス市場において最も高い成長率が見込まれています。

- 中国、インド、日本、韓国などの国では、心血管疾患や糖尿病、肥満などの生活習慣病の増加により、高度な血管介入技術の需要が急増しています。

- 世界的な医療機器企業は、地元の医療提供者や規制当局と戦略的提携を結び、製品の承認と市場浸透を迅速化することで、この地域での存在感を拡大しています。

- さらに、AIを活用した診断画像、血管ケアのための遠隔医療、スマートカテーテルベースの介入など、デジタルヘルス技術の導入が進み、治療環境が変革し、アジア太平洋地域はアテローム性動脈硬化デバイス市場として最も急速に成長しています。

アテローム切除装置の市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動している主要なマーケットリーダーは次のとおりです。

- ロイヤル フィリップス NV(オランダ)

- メドトロニック(アイルランド)

- アボット(米国)

- ボストン・サイエンティフィック・コーポレーション(米国)

- BD(米国)

- バイオメリックス(米国)

- カテーテルプレシジョン社(米国)

- アビンジャー(米国)

- カーディナルヘルス(米国)

- テルモヨーロッパNV(ベルギー)

- ミネトロニクス・メディカル(米国)

世界のアテローム性動脈硬化症治療機器市場の最新動向

- メドトロニックは2021年8月、 2015年に発売されたHawkOne Directional Atherectomy Systemをアップデートし、世界のアテレクトミーデバイス市場における地位を強化しました。FDA承認の申請アップデートによりデバイスの機能が強化され、採用の増加とメドトロニックの競争力強化に貢献しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。