世界のアトマイジング金属粉末市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.90 Billion

USD

6.91 Billion

2024

2032

USD

3.90 Billion

USD

6.91 Billion

2024

2032

| 2025 –2032 | |

| USD 3.90 Billion | |

| USD 6.91 Billion | |

| % | |

|

世界のアトマイズ金属粉末市場:製造方法(ガスアトマイズ、液体アトマイズ、プラズマアトマイズ)、製品(アトマイズ鉄粉、アトマイズ銅粉)、用途(冶金産業、化学産業、電子材料、ダイヤモンド工具、自動車産業、溶接、3Dプリンティング)別セグメンテーション - 2032年までの業界動向と予測

世界のアトマイジング金属粉末市場規模

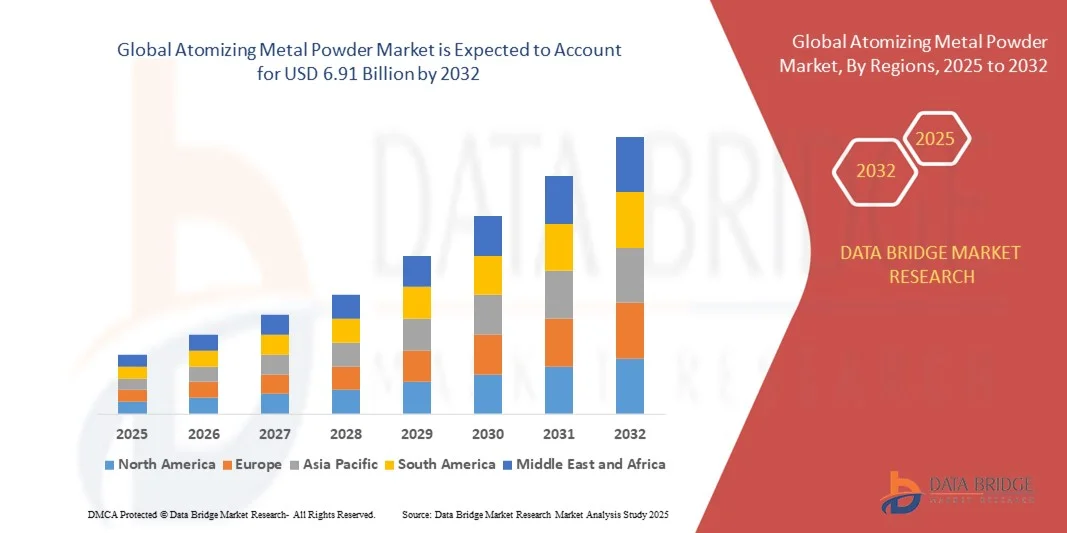

- 世界のアトマイジング金属粉末市場規模は2024年に39億米ドルと評価され、予測期間中に7.40%のCAGRで成長し、2032年までに69億1,000万米ドルに達すると予測されています。

- 市場の拡大は主に、精度と性能が重要となる付加製造、自動車、航空宇宙分野での需要の増加によって推進されています。

- さらに、噴霧技術の技術的進歩と軽量で高強度の部品に対するニーズの高まりにより、金属粉末の採用が促進され、世界的な噴霧金属粉末業界の成長が大きく促進されています。

世界のアトマイジング金属粉末市場分析

- さまざまな噴霧技術によって製造される噴霧金属粉末は、その高純度、制御された粒子サイズ、優れた流動性により、付加製造、金属射出成形、粉末冶金などの高度な製造プロセスに不可欠な原料です。

- 噴霧金属粉末の需要増加は、軽量で高性能な部品が不可欠な自動車、航空宇宙、医療分野の急速な成長と、3D 印刷技術の採用拡大によって主に推進されています。

- 北米は、堅調な産業成長、製造技術への投資の増加、中国、日本、インドにおける自動車および電子機器用途の金属粉末の需要増加に支えられ、2024年には38.7%という最大の収益シェアでアトマイジング金属粉末市場を支配しました。

- アジア太平洋地域は、付加製造におけるイノベーション、防衛部門の近代化、持続可能で軽量な材料への投資の増加に牽引され、予測期間中にアトマイジング金属粉末市場で最も急速に成長する地域になると予想されています。

- ガスアトマイゼーションセグメントは、複数の最終用途産業で好まれる高品質の球状金属粉末の製造に確立された用途により、2024年に57.4%の最大の市場収益シェアを占めました。

レポートの範囲と世界のアトマイジング金属粉末市場のセグメンテーション

|

属性 |

金属粉末噴霧化の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

世界のアトマイジング金属粉末市場の動向

霧化技術の進歩による性能向上

- 世界のアトマイジング金属粉末市場における重要かつ加速的な傾向として、ガス、水、遠心アトマイジングなどのアトマイジング技術の継続的な革新が挙げられます。これらの技術革新により、付加製造や金属射出成形などの高度な用途に合わせてカスタマイズされた超微細、高純度の金属粉末の製造が可能になっています。

- 例えば、SandvikやHöganäs ABといった企業は、航空宇宙産業や医療産業における3Dプリンティングに不可欠な、高度に制御された粒度分布を持つ高品質の金属粉末を製造するために、次世代ガスアトマイズ設備に投資しています。同様に、Kymera Internationalは、高度なアトマイズプロセスを用いて開発された、精密製造向けの微粉末および超微粉末を提供しています。

- これらの技術革新により、メーカーは粒子の形態、表面積、流動特性を微調整できるようになり、最終用途部品の機械的特性と性能の一貫性を向上させることができます。また、チタンやその合金などの反応性が高く高性能な金属粉末の需要を満たすために、プラズマアトマイゼーションなどの革新も登場しています。

- さらに、自動化、リアルタイム監視、AI 駆動型品質管理を霧化プロセスに統合することで、一貫性とトレーサビリティが向上し、自動車、航空宇宙、バイオメディカルなどの分野の厳しい品質要件を満たすことができます。

- 神戸製鋼所やJFEケミカル株式会社などの企業は、厳しい品質基準を維持しながら大量生産をサポートし、複雑な形状や厳しい許容誤差を持つ部品のスケーラブルな製造を可能にするアトマイジング技術を開発しています。

- 高性能で精密に設計された金属粉末への移行は、製造能力を再定義し、用途範囲を拡大しています。より軽量で強度が高く、より持続可能な部品への需要が高まる中、アトマイゼーション技術は、世界的な産業イノベーションの推進において中心的な役割を果たし続けています。

世界のアトマイジング金属粉末市場の動向

ドライバ

高度な製造と軽量部品のニーズによる需要の増加

- 自動車、航空宇宙、医療などの分野における軽量で高性能な部品に対する世界的な需要の高まりは、アトマイジング金属粉末市場の成長の主な原動力となっています。

- 例えば、電気自動車(EV)への移行が進むにつれ、軽量化とエネルギー効率向上を目的とした粉末金属部品の使用が加速しています。Höganäs ABやKymera Internationalといった業界の大手企業は、EVや積層造形用途に特化した粉末ソリューションに投資しています。

- さらに、試作や最終用途部品の製造における積層造形(3Dプリンティング)の導入が急速に拡大しており、形態と粒子サイズが制御された高品質の金属粉末が求められています。アトマイズ粉末は優れた流動性と焼結性を備えており、このような精密用途に最適です。

- 政府と産業界は共に、持続可能性を重視したイノベーションを支援しており、粉末冶金はニアネットシェイプ製造を可能にし、材料の無駄を大幅に削減します。この効率性は、特に高付加価値産業において、環境とコスト削減の目標に合致しています。

- 新興市場における産業拡大も需要をさらに押し上げています。インフラ整備の進展、防衛の近代化、医療の進歩により、アトマイズ金属粉末の用途に新たな機会が生まれています。企業はまた、地域ごとの需要に効率的に対応するために、地域生産能力の拡大を進めています。

抑制/挑戦

高い生産コストと原材料価格の変動

- 世界のアトマイジング金属粉末市場における主な課題は、高度な装置、不活性ガス環境、および多大なエネルギー投入を必要とするガスおよびプラズマアトマイジングなどの高度なアトマイジングプロセスに関連する高い生産コストです。

- たとえば、航空宇宙用途の高品質チタンおよびニッケルベースの粉末の製造には、厳格なプロセス制御と高価な原材料が関係しており、小規模メーカーやコストに敏感なセクターにとっては、購入が制限されることがよくあります。

- さらに、原材料価格の変動、特に銅、ニッケル、チタンなどの金属価格の変動は、アトマイズ粉末のコスト構造に大きな影響を与える可能性があります。世界的なサプライチェーンの混乱、地政学的不安定性、そして採掘制約は、こうした価格設定の問題を悪化させます。

- 技術の進歩により、収量とエネルギー効率は徐々に向上していますが、初期資本投資は新規参入者にとって依然として障壁となっています。小規模メーカーは、規模の拡大や、既に垂直統合型事業を展開している既存企業との競争に苦戦する可能性があります。

- これらの課題に対処するには、業界全体の協力により、噴霧効率の向上、代替原料やリサイクル原料の検討、そして粉末品質を損なうことなくコスト管理戦略の実施に取り組む必要があります。持続可能な冶金学への政府のインセンティブと投資も、これらのコスト関連の制約を克服する上で重要な役割を果たす可能性があります。

世界のアトマイジング金属粉末市場の展望

噴霧金属粉末市場は、製造方法、製品、用途に基づいて分類されています。

- 製造方法別

製造方法に基づいて、世界のアトマイズ金属粉末市場は、ガスアトマイズ、液体アトマイズ、プラズマアトマイズに分類されます。ガスアトマイズ分野は、高純度で粒度分布が制御された球状金属粉末を製造できるため、2024年には57.4%という最大の収益シェアで市場を席巻しました。これらの粉末は、積層造形、粉末冶金、溶射に不可欠です。ガスアトマイズは、鋼、アルミニウム、チタン合金などの反応性金属および非反応性金属から粉末を製造するために広く使用されています。

プラズマアトマイゼーション分野は、2025年から2032年にかけて22.8%という最も高いCAGRで成長すると予測されています。これは、高度な航空宇宙、医療、高性能3Dプリンティング用途向けに、超微細で球形度が高く、汚染のない粉末を製造できる能力に牽引されています。プラズマアトマイゼーションは高価ではあるものの、精密製造環境において優れた流動性と性能を備えたチタンやインコネルなどのニッチな粉末の製造において人気が高まっています。

- 製品別

製品別に見ると、市場はアトマイズ鉄粉とアトマイズ銅粉に分類されます。アトマイズ鉄粉セグメントは、粉末冶金による自動車部品、焼結部品、構造用途への広範な利用により、2024年には48.3%という最大の市場シェアを獲得しました。鉄粉はコスト効率が高く、広く入手可能で、優れた機械的特性を備えているため、自動車および産業分野における量産において最適な選択肢となっています。

アトマイズ銅粉セグメントは、電気、電子、熱管理アプリケーションにおける需要の増加に牽引され、2025年から2032年にかけて20.6%という最も高いCAGRを記録すると予想されています。銅粉は優れた導電性と熱伝導性が高く評価されており、導電性インク、電子ペースト、ろう付け材料への利用が拡大しています。さらに、銅の抗菌特性は医療機器や消費者向け製品への新たな用途開拓を促し、このセグメントの急速な成長を支えています。

- アプリケーション別

用途別に見ると、世界のアトマイズ金属粉末市場は、冶金産業、化学産業、電子材料、ダイヤモンド工具、自動車産業、溶接、3Dプリンティングに分類されます。自動車産業セグメントは、ギア、ブッシング、スプロケットなどの高精度で耐摩耗性のある部品の製造にアトマイズ粉末が広く使用されていることから、2024年には35.9%の市場シェアで市場をリードしました。粉末冶金は軽量化、コスト効率、そして性能の一貫性を実現するため、現代の自動車製造に不可欠な技術となっています。

3Dプリンティング分野は、航空宇宙、医療、試作アプリケーションにおける積層造形への世界的な移行に支えられ、2025年から2032年にかけて24.3%という最も高いCAGRで成長すると予測されています。アトマイズされた金属粉末は、レーザー粉末床溶融結合法(LPF)やバインダージェッティング技術にとって重要な原料です。複雑でカスタマイズされたアプリケーションにおける高性能金属部品の採用増加が、複数の業界でこの急速な成長を牽引しています。

世界のアトマイジング金属粉末市場の地域分析

- 北米は、急速な工業化、堅調な自動車生産、中国、インド、日本などの国々における先進的な製造技術への投資の増加に牽引され、2024年には38.7%という最大の収益シェアでアトマイジング金属粉末市場を支配しました。

- この地域の製造業者は、自動車、航空宇宙、電子機器の分野で高まる軽量で高性能な部品の需要に応えるため、付加製造と粉末冶金技術に多額の投資を行っています。

- この地域の優位性は、生産コストの低さ、産業成長に向けた政府の有利な取り組み、主要な金属粉末メーカーの強力な存在によってさらに支えられており、アジア太平洋地域は金属粉末の噴霧生産と応用における世界的な拠点としての地位を確立しています。

米国のアトマイジング金属粉末市場の洞察

米国のアトマイズ金属粉末市場は、自動車、航空宇宙、積層造形分野における米国の強力なプレゼンスに牽引され、2024年には北米で最大の収益シェア81%を獲得しました。粉末冶金の急速な進歩と軽量・高強度部品の需要増加により、様々な業界でアトマイズ粉末の採用が促進されています。また、米国は金属粉末メーカー、研究開発センター、最終用途産業からなる確立されたエコシステムの恩恵を受けており、堅調な国内需要を生み出しています。さらに、先進製造技術と防衛技術への政府投資により、3Dプリンティング、金属射出成形(MIM)、溶射などの用途におけるアトマイズ粉末の採用が加速しています。

欧州のアトマイジング金属粉末市場の洞察

欧州のアトマイズ金属粉末市場は、予測期間中、同地域の厳格な環境規制と持続可能な製造業への推進に支えられ、堅調な年平均成長率(CAGR)で成長すると予測されています。ドイツ、フランス、英国の自動車および航空宇宙産業は、燃費効率に優れた高性能部品へのニーズから、アトマイズ粉末の主要消費者となっています。さらに、欧州では産業排出量と材料廃棄物の削減に注力しており、持続可能性の目標に沿ったニアネットシェイプ技術である粉末冶金の利用が増加しています。積層造形におけるイノベーションと、研究機関と業界関係者の緊密な連携が、地域全体の市場成長をさらに加速させています。

英国のアトマイジング金属粉末市場の洞察

英国のアトマイズ金属粉末市場は、航空宇宙、防衛、産業機械分野における先進製造技術と軽量材料の需要増加に牽引され、2025年から2032年にかけて注目すべきCAGRで成長すると予想されています。英国はイノベーションを積極的に支援し、活発な積層造形エコシステムを構築しているため、アトマイズ金属粉末、特に複雑な部品の3Dプリントにおいて新たな機会が創出されています。さらに、英国は二酸化炭素排出量の削減と従来型製造方法への依存削減に積極的に取り組んでおり、既存分野と新興分野の両方で粉末ベースの技術の採用が拡大しています。

ドイツのアトマイズ金属粉末市場の洞察

ドイツのアトマイズ金属粉末市場は、同国のエンジニアリングの専門知識、強固な産業基盤、そして製造業におけるデジタル化への注力に支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツは精密製造のリーダーであり、アトマイズ粉末は金属射出成形(IMM)、焼結部品、積層造形などの用途で重要な役割を果たしています。主要な自動車OEMや航空宇宙サプライヤーがドイツに本社を置いていることから、高性能で持続可能な粉末ベースのソリューションに対する需要が高まっています。また、ドイツは高いリサイクル率と材料効率を重視しており、これらはいずれも粉末冶金の利点と合致しています。

アジア太平洋地域のアトマイジング金属粉末市場の洞察

アジア太平洋地域のアトマイズ金属粉末市場は、中国、インド、韓国、日本などの国々の急速な工業化に牽引され、2025年から2032年にかけて24%という最も高いCAGRで成長すると見込まれています。この地域では、自動車生産の増加、インフラ整備、3Dプリント技術の導入拡大により、アトマイズ金属粉末に対する旺盛な需要が生まれています。さらに、「Make in India」や「Made in China 2025」といった政府の政策も、粉末ベースの技術に大きく依存する高度な製造業の実践を後押ししています。現地生産能力の向上とコスト優位性により、アジア太平洋地域はアトマイズ粉末製造の世界的なハブになりつつあります。

日本におけるアトマイジング金属粉末市場の洞察

日本のアトマイズ金属粉末市場は、高精度製造、イノベーション、そして品質への日本の重点により、力強い成長を遂げています。日本におけるアトマイズ粉末の需要は、小型化と性能が極めて重要な電子機器、自動車、ヘルスケア分野が牽引しています。粉末冶金と金属射出成形の早期導入国の一つとして、日本は技術統合、特に小型で高精度な部品の製造において、引き続きリードしています。さらに、高齢化の進展に伴い、生体適合性のあるアトマイズ金属粉末を用いた医療用インプラントや医療機器の需要も高まっています。

中国アトマイジング金属粉末市場の洞察

中国のアトマイズ金属粉末市場は、自動車生産における優位性、インフラ拡張、そしてエレクトロニクスおよび3Dプリンティング産業の堅調な成長に支えられ、2024年にはアジア太平洋地域で最大の収益シェアを占めました。中国はまた、広大な製造エコシステムと低い生産コストに支えられたアトマイズ金属粉末の主要な輸出国および生産国でもあります。スマート製造への政府支援、そして国内のEVおよび航空宇宙セクターの急速な成長は、高性能金属粉末の需要を押し上げています。中国企業は、特殊金属粉末に対する国内外の需要を満たすため、高度なアトマイズ技術への投資をますます増やしています。

世界のアトマイズ金属粉末市場シェア

アトマイジング金属粉末業界は、主に、次のような定評ある企業によって牽引されています。

- Höganäs AB(スウェーデン)

- JFEケミカル株式会社(日本)

- サンドビックAB(スウェーデン)

- 株式会社神戸製鋼所(日本)

- SAFINA as(チェコ共和国)

- GKN Sinter Metals Components GmbH(ドイツ)

- 先端技術・材料(中国)

- カイメラインターナショナル(米国)

- マキンメタルパウダー(英国)

- 三井化学株式会社(日本)

- ポメトンパウダー(イタリア)

- m-tec powder GmbH(ドイツ)

- 杭州一通新材料有限公司(中国)

- 莱蕪飛龍粉末冶金株式会社(中国)

世界のアトマイジング金属粉末市場の最近の動向は何ですか?

- 2023年4月、金属粉末および粉末冶金ソリューションの世界的リーダーであるHöganäs ABは、南アフリカにおける生産能力の戦略的拡大を発表しました。この取り組みは、この地域の自動車部門と産業部門の両方からの需要の高まりに対応するために、高品質のアトマイズ金属粉末を供給することに重点を置いています。Höganäsは、高度なアトマイズ技術と世界的な専門知識を活用し、新興市場における地位を強化するとともに、地域の産業成長とイノベーションを支援することを目指しています。

- 2023年3月、スウェーデンに拠点を置く著名な材料技術企業であるSandvik ABは、航空宇宙および医療分野における積層造形用途向けに特別に設計された高性能アトマイズ金属粉末の新シリーズを発表しました。この製品ラインは、3Dプリント部品の機械的特性と精度を向上させるように設計されており、厳格な業界基準と進化する顧客要件に対応する粉末冶金技術の進歩に対するSandvikのコミットメントを反映しています。

- 金属粉末製造の大手企業である神戸製鋼所は、2023年3月、日本の製造拠点に先進的なプラズマアトマイズシステムを導入しました。この最先端技術により、神戸製鋼所は電気自動車用バッテリーや精密電子機器といった次世代アプリケーションに不可欠な、超微細で均一性の高い金属粉末の製造が可能になります。このアップグレードは、粉末冶金市場におけるイノベーションと持続可能性への同社の取り組みを改めて示すものです。

- 化学・材料科学のリーディングカンパニーである三井化学株式会社は、2023年2月、電子機器製造分野の主要企業と戦略的提携を締結し、特殊銅アトマイズ粉末の開発に着手することを発表しました。これらの粉末は、半導体および電子機器の導電性と熱管理の向上を目的としています。この提携は、急速に高まる高性能電子部品の需要に応えるため、三井化学が顧客ニーズに合わせた材料ソリューションに注力していることを浮き彫りにしています。

- JFEケミカル株式会社は、2023年1月、金属粉末製造における効率向上と環境負荷低減を目的とした最新のアトマイズガス技術を発表しました。この技術は国際粉末冶金会議(IPM)で展示され、自動車や産業機械を含む複数の用途において、生産歩留まりと粉末品質の向上に寄与する可能性が高く評価されました。JFEケミカルのこの革新は、世界のアトマイズ金属粉末市場において、持続可能で効率的な製造プロセスへの継続的な取り組みを象徴するものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。