グローバル監査ソフトウェア市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.06 Billion

USD

5.97 Billion

2024

2032

USD

2.06 Billion

USD

5.97 Billion

2024

2032

| 2025 –2032 | |

| USD 2.06 Billion | |

| USD 5.97 Billion | |

| % | |

|

グローバル監査ソフトウェア市場のセグメント化、コンポーネント別(ソリューションとサービス)、導入形態別(オンプレミスとクラウド)、組織規模別(大企業と中小企業)、業種別(BFSI、小売・電子商取引、製造、政府・防衛、エネルギー・公益事業、IT・通信、教育、医療、その他) - 2032年までの業界動向と予測

監査ソフトウェア市場規模

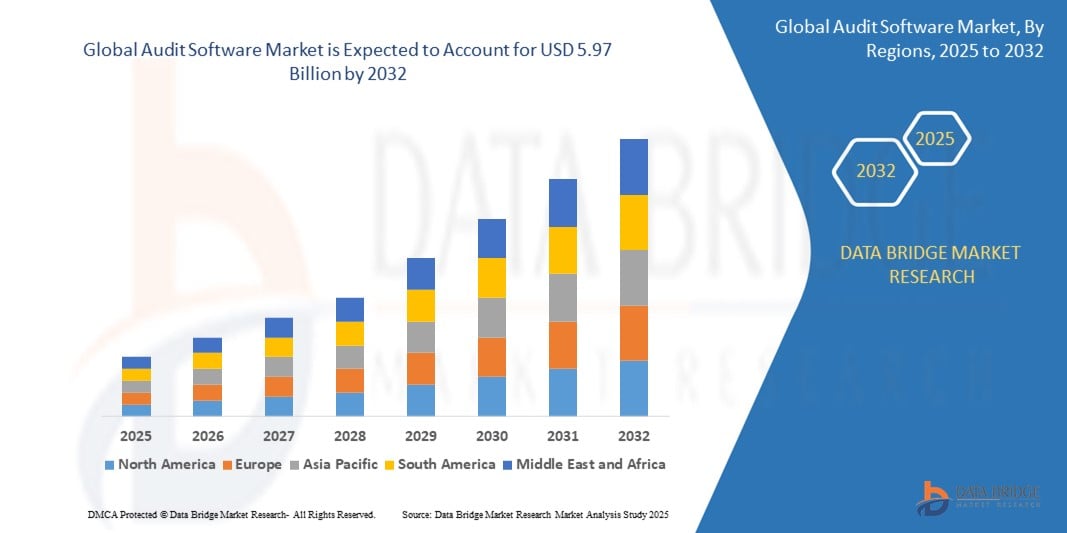

- 世界の監査ソフトウェア市場規模は2024年に20億6000万米ドルと評価され、予測期間中に14.20%のCAGRで成長し、2032年には59億7000万米ドルに達すると予想されています。

- 市場の成長は、規制遵守要件の増加と組織内のデジタル変革イニシアチブによって推進され、業界全体で自動化された正確な監査プロセスに対するニーズが高まっていることが主な要因です。

- さらに、リアルタイム分析、リスク管理の改善、効率的なレポート作成機能を提供するクラウドベースの監査ツールへの需要の高まりにより、企業は統合監査ソフトウェアソリューションの導入を進めています。これらの要因が重なり、手作業による監査からデジタルプラットフォームへの移行が加速し、監査ソフトウェア市場の成長を大きく押し上げています。

監査ソフトウェア市場分析

- 監査ソフトウェアとは、内部監査プロセスの効率化、コンプライアンス要件の管理、財務報告および業務報告の透明性と正確性の向上を目的として設計されたテクノロジーソリューションを指します。これらのツールは、リスク評価、ワークフロー追跡、統制テスト、そして様々な企業機能における文書化といった重要なタスクを自動化します。

- 監査ソフトウェアの採用増加の背景には、企業統治への関心の高まり、銀行金融サービス(BFSI)やヘルスケアなどのセクター全体にわたる規制圧力、リアルタイム監視やクラウド対応の監査システムへの関心の高まりなどが挙げられます。

- 厳格な規制遵守基準、企業全体でのデジタル化の広がり、主要な監査ソフトウェアプロバイダーの強力な存在により、北米は2024年に監査ソフトウェア市場の47.5%のシェアを占めて優位に立った。

- アジア太平洋地域は、業界全体での急速なデジタルシフトと企業の説明責任に対する意識の高まりにより、予測期間中に監査ソフトウェア市場で最も急速に成長する地域になると予想されています。

- 2024年には、ソリューションセグメントが市場シェア64.8%で市場を席巻しました。これは、精度の向上、規制遵守の確保、手作業による介入の削減を実現する自動監査ツールの需要の高まりによるものです。組織は、内部監査ワークフローの合理化、財務および運用リスクの軽減、監査データの一元化による監視と報告の改善を目的として、包括的な監査ソフトウェアソリューションを導入するケースが増えています。これらのソリューションは、ERPやGRCプラットフォームなどのエンタープライズシステムとの拡張性と統合性を備えているため、その優位性をさらに高めています。

レポートの範囲と監査ソフトウェア市場のセグメンテーション

|

属性 |

監査ソフトウェアの主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析が含まれています。 |

監査ソフトウェア市場の動向

「エンタープライズアプリケーションとの統合」

- 監査ソフトウェア市場は急速に進化しており、ERP、CRM、人事管理システムなどの基幹業務アプリケーションとシームレスに統合できるソリューションを求める組織が増えています。この統合により、監査ワークフローが合理化され、リアルタイムのデータ共有が可能になり、複雑なビジネスプロセス全体の可視性が向上します。

- 例えば、SAP、Oracle、Microsoftなどの業界リーダーは、監査機能をエンタープライズソフトウェアスイートに直接組み込んでおり、クライアントがコンプライアンス、リスク管理、財務管理を単一のエコシステム内で統合できるようにしています。

- プラットフォームベースの相互運用可能なソリューションへの移行は、報告要件の複雑化と、BFSI、ヘルスケア、製造、エネルギーなどの業界全体でより機敏でデータ主導の監査の必要性によって推進されています。

- オープンAPIの使用によりエンタープライズアプリケーションとの統合がさらに進み、監査ソフトウェアベンダーは幅広いビジネスインテリジェンスおよび分析ツールとの連携を促進し、自動化された監査証拠収集とリスク洞察の範囲を拡大することができます。

- リモートワークやハイブリッドワークのモデルが普及するにつれ、統合システムにより、場所を問わずすべての監査関係者が監査結果にリアルタイムで安全にアクセスし、レビューし、対応できるようになります。これは、グローバルチームや複数拠点の運用にとって重要な利点です。

- エンドツーエンドの統合に重点を置くことで、監査ソフトウェア内でのAI、データ分析、プロセス自動化の導入も加速し、より迅速でスマート、かつ正確な監査機能を実現します。

監査ソフトウェア市場の動向

ドライバ

「クラウドベースのソリューションに対する需要の高まり」

- あらゆる規模の組織がオンプレミスソリューションのインフラストラクチャ要件なしで拡張性、柔軟性、迅速な導入を求めているため、クラウドベースの監査ソフトウェアの需要の急増が重要な推進力となっています。

- 例えば、IBM、SAP、Oracleなどの大手ベンダーは、クラウド監査サービスを大幅に拡張し、継続的な監視、自動更新、あらゆるデバイスや場所からのシームレスなアクセスを提供しています。これは、世界中に分散したチームや規制の厳しい業界で特に重視される機能です。

- クラウドベースのプラットフォームは、サブスクリプションモデルとメンテナンスの削減によりコスト効率が高く、監査機能の近代化を目指す大企業と中小企業の両方にとって魅力的です。

- 強化されたセキュリティ、リアルタイムのコラボレーション、他のクラウド サービスとの統合により、監査プロセスの合理化、積極的なコンプライアンス管理、規制変更への迅速な対応が可能になります。

- リモートおよびハイブリッド監査プロセスのニーズの高まりと、業界全体でのデジタル変革イニシアチブの増加により、回復力と運用の俊敏性を求める組織にとって、クラウドベースの監査ソフトウェアが最適な選択肢となっています。

抑制/挑戦

「導入コストが高い」

- 監査ソフトウェアソリューション(特に高度な統合とクラウド機能を備えたもの)にはメリットがあるものの、カスタマイズ、導入、トレーニングに多額の初期費用がかかる可能性があり、IT予算が限られている小規模組織にとっては課題となる。

- 例えば、SAPやOracleなどのベンダーからエンタープライズレベルのソリューションを導入する組織は、データ移行、ユーザートレーニング、継続的なサポートに関連する高額な費用に直面することが多く、コストに敏感なセグメントでの導入ペースが遅くなります。

- 監査プラットフォームを従来のビジネスアプリケーションと統合し、完全な相互運用性を確保するには、追加の開発およびコンサルティングリソースが必要となり、総所有コストが上昇する可能性があります。

- 複雑な規制環境とコンプライアンス基準の頻繁な変更により、ソフトウェアの更新とスタッフの再トレーニングへのさらなる投資が必要になる可能性があり、継続的な使用には堅牢なコスト管理が必須となります。

- 小規模な企業や非営利団体は、低コストまたはモジュール型の代替ソリューションを求めるかもしれませんが、これらは通常、機能が少なく、拡張性が限られているため、完全に統合されたエンタープライズ製品に比べて不利になります。

監査ソフトウェア市場の範囲

市場は、コンポーネント、展開モード、組織の規模、および業界に基づいてセグメント化されています。

- コンポーネント別

監査ソフトウェア市場は、コンポーネント別にソリューションとサービスに分類されます。ソリューションセグメントは、2024年には64.8%という最大の市場収益シェアを占めました。これは、精度の向上、規制遵守の確保、手作業による介入の削減を実現する自動監査ツールへの需要の高まりを背景にしています。組織は、内部監査ワークフローの合理化、財務および運用リスクの軽減、そして監査データの一元化による監視と報告の改善を目的として、包括的な監査ソフトウェアソリューションを導入するケースが増えています。これらのソリューションは、ERPやGRCプラットフォームなどのエンタープライズシステムとの拡張性と統合性を備えているため、その優位性をさらに高めています。

サービスセグメントは、複雑な監査環境に伴う導入、トレーニング、サポートサービスへの需要の高まりにより、2025年から2032年にかけて最も高い成長率を示すと予想されています。企業がより高度な監査ツールを導入するにつれ、サービスプロバイダーは、特に監査の精度が不可欠な規制の厳しい業界において、シームレスな統合、カスタマイズ、そして継続的な技術サポートを確保する上で重要な役割を担うようになります。

- 展開モード別

導入形態に基づいて、監査ソフトウェア市場はオンプレミスとクラウドに分類されます。オンプレミスセグメントは、2024年に最大の市場収益シェアを獲得しました。これは主に、厳格なデータセキュリティポリシーとインフラ投資を有する大企業の間で人気が高いためです。オンプレミス導入では、機密性の高い監査データとシステムを直接制御できるため、金融機関、政府機関、そして機密記録を扱う医療機関にとって重要な考慮事項となります。

クラウドセグメントは、拡張性、初期費用の低さ、リモートアクセス性といった利点を背景に、2025年から2032年にかけて最も高いCAGRを示すと予測されています。クラウドベースの監査ソフトウェアは、リアルタイムのコラボレーション、容易なアップデート、そしてクラウドベースのビジネススイートとの統合を可能にし、俊敏かつコスト効率の高い監査プロセスを求める組織にとって特に有益です。デジタルトランスフォーメーションの台頭とクラウドセキュリティフレームワークへの信頼の高まりは、クラウド導入への関心の高まりを後押ししています。

- 組織規模別

監査ソフトウェア市場は、組織規模に基づいて、大企業と中小企業(SME)に分類されます。2024年には、大企業セグメントが市場を席巻しました。これは、複雑な監査ニーズ、高い規制への対応、そして複数の地域にまたがる大規模な事業展開が要因です。これらの組織は、プロセスの標準化、コンプライアンスの確保、そして透明性を高めた包括的な内部監査の実施を目的として、エンタープライズグレードの監査ツールに投資するケースが多く見られます。

中小企業(SME)セグメントは、小規模企業におけるコンプライアンスとリスク管理要件への意識の高まりを背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。中小企業の予算に合わせてカスタマイズされたクラウドベースおよびモジュール型の監査ソフトウェアの提供により、導入が容易になりました。さらに、規制当局の監視強化と財務管理の合理化の必要性から、中小企業は手頃な価格でありながら効果的な監査ソリューションへの投資を促しています。

- 業界別

監査ソフトウェア市場は、業種別に見ると、BFSI(銀行金融サービス)、小売・eコマース、製造業、政府・防衛、エネルギー・公益事業、IT・通信、教育、ヘルスケア、その他に分類されます。BFSIセグメントは、厳格な規制要件、頻繁な内部監査、そして綿密な精査を必要とする大量の取引データに支えられ、2024年には最大の収益シェアを獲得しました。金融機関は、リスク軽減、不正検出、コンプライアンス報告のための高度な監査ソリューションを早期に導入しています。

ヘルスケア分野は、HIPAAなどのデータプライバシー規制の強化と、患者記録、請求書、保険金請求の安全な監査の必要性により、2025年から2032年にかけて最も高い成長率を記録すると見込まれています。電子医療記録(EHR)と医療ソフトウェアシステムの導入拡大に伴い、堅牢な監査証跡とコンプライアンスツールが不可欠です。ヘルスケアにおける監査ソフトウェアは、透明性の向上、コンプライアンスコストの削減、そして安全な運用ガバナンスの実現を支援します。

監査ソフトウェア市場の地域分析

- 北米は、厳格な規制遵守基準、企業全体での広範なデジタル化、主要な監査ソフトウェアプロバイダーの強力な存在により、2024年に47.5%の最大の収益シェアで監査ソフトウェア市場を支配しました。

- この地域の企業はリスク管理と規制遵守を優先しており、財務と業務の透明性を確保するための高度な監査ソリューションの大規模な導入が求められています。

- この地域は、成熟したITインフラ、サイバーセキュリティの脅威に対する高い意識、クラウドベースのツールの統合の増加といった恩恵を受けており、監査ソフトウェアは企業のガバナンスフレームワークの重要な構成要素として位置付けられています。

米国監査ソフトウェア市場の洞察

米国の監査ソフトウェア市場は、先進的なエンタープライズITインフラと積極的な規制執行により、2024年には北米全体の収益の大部分を占めました。大企業は監査ソフトウェア導入の最前線に立ち、内部統制テストの効率化、レポート作成の自動化、監査精度の向上を実現するソリューションを導入しています。リアルタイム監査のトレンドの拡大に加え、不正検出やパフォーマンス監視のためのAIとアナリティクスの統合が、市場を変革しつつあります。特に銀行、保険、製薬などの業界では、SaaSベースのモデルとリモート監査機能の需要が高まり続けています。

欧州監査ソフトウェア市場の洞察

欧州の監査ソフトウェア市場は、GDPR、IFRS、サステナビリティ規制といった厳格なコンプライアンス要件に支えられ、予測期間を通じて着実な成長が見込まれています。欧州の企業は、増大する財務データと業務データを管理しながら、正確性、透明性、そして規制遵守を確保するため、デジタル監査プラットフォームを導入しています。特に、業界固有の規制義務と国境を越えた規制義務の両方を満たす必要がある政府機関、エネルギー事業者、大手製造企業の間で需要が高まっています。ESG監査とデジタルアシュアランスサービスへの注力は、欧州における市場拡大をさらに加速させています。

英国監査ソフトウェア市場の洞察

英国の監査ソフトウェア市場は、監査証跡、財務管理、税務報告の自動化に対する需要の高まりを背景に、高い年平均成長率(CAGR)で成長すると予想されています。企業は、ブレグジット後の金融規制や内部ガバナンス基準の進化に対応するため、効率的で拡張性の高いソリューションを求めています。英国の堅調な金融セクター、拡大するフィンテック・エコシステム、そしてクラウドおよびアナリティクス技術の早期導入は、大企業と中小企業の両方で監査ソフトウェアの普及を促進しています。リモートワークやデジタルファーストのコンプライアンス戦略へのトレンドも、専門サービスおよびeコマース分野におけるソフトウェア導入を促進しています。

ドイツ監査ソフトウェア市場の洞察

ドイツの監査ソフトウェア市場は、その産業基盤、コンプライアンスへの取り組み、そして高い運用透明性基準を背景に、予測期間中、着実に拡大すると予想されています。製造業、自動車産業、公益事業など、ドイツの企業は、複雑な内部統制システムを管理し、国内およびEUの規制を満たすために、監査ソフトウェアの導入をますます進めています。ローカライズされた多言語プラットフォームへの需要の高まりと、監査プロセスのエンドツーエンドの可視性に対するニーズにより、高度なデジタルソリューションへの強い需要が生まれています。ERPシステムとの統合や、サステナビリティ関連の監査モジュールのサポートも、ドイツにおける導入率をさらに押し上げています。

アジア太平洋地域の監査ソフトウェア市場に関する洞察

アジア太平洋地域の監査ソフトウェア市場は、業界全体における急速なデジタルシフトと企業の説明責任に対する意識の高まりにより、2025年から2032年にかけて最も高いCAGRで成長すると予想されています。中国、インド、日本などの国々では、規制当局の監視が強化され、企業が地域的に事業を拡大するにつれて、ガバナンス、リスク管理、コンプライアンスツールへの投資が増加しています。特に、手頃な価格で安全かつ拡張性の高いソリューションを求める中規模企業では、クラウドベースのプラットフォームの導入が進んでいます。政府主導のデジタル化への取り組みと、透明性の高いビジネス慣行へのニーズの高まりは、このダイナミックな地域における監査ソフトウェアの普及をさらに促進しています。

日本監査ソフトウェア市場インサイト

日本の監査ソフトウェア市場は、テクノロジー重視のアプローチ、厳格なコーポレートガバナンス、そして業務効率化への需要の高まりを背景に、成長を続けています。エレクトロニクス、ヘルスケア、金融サービスといった業界の企業は、リアルタイムのコンプライアンス確保、リスクの最小化、そしてプロセスの整合性の最適化を目指し、デジタル監査ソリューションの導入を優先しています。特に、日本企業がグローバルな競争力維持のためにデジタル変革に投資する中で、監査ソフトウェアとIoTやビジネスアナリティクスツールの統合は一般的になりつつあります。また、労働人口の高齢化も、手作業による監査業務への依存を軽減する、直感的で自動化されたシステムの導入を促しています。

中国監査ソフトウェア市場の洞察

中国は、急速な工業化、規制強化、そして政府主導のデジタルガバナンス推進の取り組みに支えられ、2024年にはアジア太平洋地域の監査ソフトウェア市場で最大のシェアを占めました。中国企業は、複雑な財務システムの管理、国内コンプライアンス要件の遵守、そして分散型オペレーションにおけるデータトレーサビリティの確保のために、監査プラットフォームを導入しています。国内ソフトウェアベンダーのエコシステムの拡大に加え、小売、不動産、物流といった分野での導入増加も、市場リーチの拡大につながっています。スマートシティ開発とデータセキュリティへの取り組みも、高度なクラウドネイティブ監査ツールの導入を促進しています。

監査ソフトウェアの市場シェア

監査ソフトウェア業界は、主に次のような定評のある企業によって主導されています。

- IBM(米国)

- SAP SE(ドイツ)

- プロティビティ社(米国)

- ACLサービス株式会社(カナダ)

- Ideagen Plc(英国)

- NAVEX Global, Inc.(米国)

- Wolters Kluwer Corporate & Financial Services(オランダ)

- ワーキバ(米国)

- マスターコントロール社(米国)

- Xactium Limited(英国)

グローバル監査ソフトウェア市場の最新動向

- 2025年5月、Workiva Inc.は、監査ソフトウェア製品の拡充とクラウドベースのプラットフォーム強化のため、ブラックロックを筆頭とする1億2,000万米ドルの資金調達を実施しました。この多額の投資により、Workivaのイノベーションと市場拡大が加速し、成長を続ける監査ソフトウェア市場における主要プレーヤーとしての地位が強化されると期待されます。

- 2025年3月、SAP SEとDeloitteは、SAP GRC Audit CenterとDeloitteの監査サービスを統合するための戦略的パートナーシップを発表しました。この協業により、SAPの監査テクノロジーとDeloitteの専門知識が融合し、市場競争力が大幅に向上することが期待されます。これにより、監査の精度、効率性、そして顧客組織全体への価値提供が向上します。

- 2024年1月、Intuit Inc.は中小規模の会計事務所向けにカスタマイズされた新しい監査ソフトウェアソリューション「Intuit Audit」を発表しました。定型業務の自動化とリアルタイム分析の提供により、手作業によるミスや業務上の摩擦を軽減し、Intuitが中小企業向け監査ソフトウェア分野で確固たる地位を築くことを目指しています。

- 2024年1月、監査ソフトウェア市場の主要プレーヤーであるMetricStreamは、環境・健康・安全(EHS)管理システムで知られるIntelex Technologiesを買収しました。この買収は、MetricStreamの監査管理製品の提供を強化し、市場でのプレゼンスを拡大することを目的としています。

- 2024年1月、監査ソフトウェアのリーディングプロバイダーであるNetwrix Corporationは、最新の監査管理ソリューションであるNetwrix Auditor 11.5を発表しました。このアップデート版では、強化されたデータ分析機能、刷新されたユーザーインターフェース、そして一般的なエンタープライズアプリケーションとのシームレスな統合が特長です。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。