グローバル自動注入器による生物学的製剤デリバリー市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

423.50 Million

USD

1,065.92 Million

2024

2032

USD

423.50 Million

USD

1,065.92 Million

2024

2032

| 2025 –2032 | |

| USD 423.50 Million | |

| USD 1,065.92 Million | |

| % | |

|

グローバルな自動注入器ベースの生物学的製剤デリバリー市場の細分化、デバイスタイプ別(使い捨て自動注入器、再利用可能自動注入器、スマート自動注入器)、用途別(糖尿病、関節リウマチおよび自己免疫疾患、多発性硬化症、アナフィラキシー、肥満症など)、技術別(手動自動注入器、自動自動注入器、ウェアラブル注入器)、エンドユーザー別(在宅ケア環境、病院・診療所、外来手術センター) - 2032年までの業界動向と予測

オートインジェクターによる生物学的製剤デリバリー市場規模

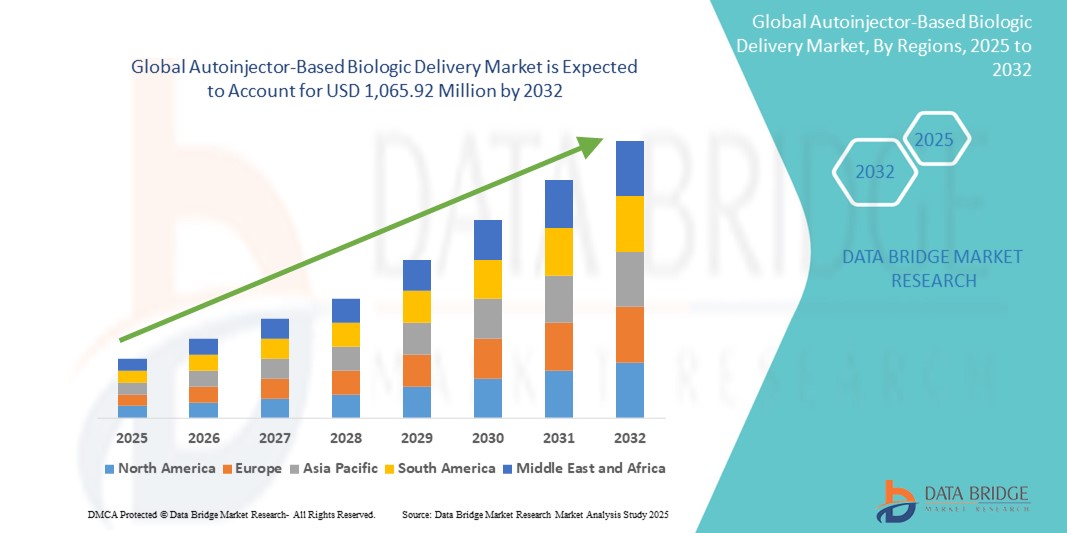

- 世界の自動注射器ベースの生物学的製剤デリバリー市場規模は、2024年に4億2,350万米ドルと評価され、予測期間中に12.23%のCAGRで 成長し 、2032年には10億6,592万米ドルに達すると予想されています。

- 市場の成長は、糖尿病、関節リウマチ、多発性硬化症などの慢性疾患の増加によって主に推進されており、これらの疾患では定期的な生物学的製剤の投与が必要であり、自己注射法が好まれます。

- さらに、患者中心のケアへの移行、生物学的製剤の承認件数の増加、スマートでコネクテッドなオートインジェクターなどのデバイス技術の進歩により、在宅ケアや外来ケアの現場での普及が促進されています。これらの要因が相まって、オートインジェクターを用いた生物学的製剤投与業界の世界的な持続的な成長を支えています。

オートインジェクターを用いた生物学的製剤デリバリー市場分析

- 生物学的製剤の自己投与用に設計された自己注射器は、慢性疾患や自己免疫疾患の治療においてますます重要になっており、患者にとって利便性の向上、医療現場への依存度の低減、そして使いやすいプレフィルドデバイスによる治療遵守の改善をもたらしています。

- 自己注射器による投与の需要増加は、主に慢性疾患の罹患率の増加、在宅ケアへの移行の増加、関節リウマチ、糖尿病、多発性硬化症などの疾患を標的とした生物学的製剤の承認の世界的な増加によって推進されている。

- オートインジェクターベースの生物学的製剤投与市場は、高い生物学的製剤使用率、有利な償還枠組み、強い患者意識に支えられ、2024年には北米が42.2%という最大の収益シェアで市場を支配し、米国はデジタル接続と自動投与機能を備えたスマートオートインジェクターの革新を通じて導入をリードする。

- アジア太平洋地域は、医療インフラの拡大、慢性疾患の負担の増加、中国、インド、日本などの国における生物学的製剤へのアクセスの増加により、予測期間中に自動注射器ベースの生物学的製剤投与市場で最も急速に成長する地域になると予想されています。

- 使い捨てオートインジェクターセグメントは、使い捨て設計、使いやすさ、特に在宅ケア環境における生物学的製剤の自己注射プロトコルとの整合性により、2024年には58.8%のシェアでオートインジェクターベースの生物学的製剤投与市場を支配しました。

レポートの範囲と自動注入器ベースの生物学的製剤デリバリー市場のセグメンテーション

|

属性 |

オートインジェクターを用いた生物学的製剤デリバリーの主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

オートインジェクターを用いた生物学的製剤デリバリー市場の動向

「テクノロジーの統合とパーソナライズされた医薬品の送達」

- 世界的なオートインジェクターを用いた生物学的製剤投与市場において、治療遵守の向上、安全性の向上、そしてシームレスな遠隔医療体験の実現を目的としたスマートテクノロジーとパーソナライズ機能の統合は、重要かつ加速するトレンドです。この技術革新により、オートインジェクターは単なる投与ツールから、インテリジェントなヘルスケアソリューションへと変貌を遂げつつあります。

- 例えば、Ypsomed社のSmartPilotシステムは、Bluetooth対応のオートインジェクターと連携して注射データを取得し、患者と医療従事者の両方にリアルタイムのフィードバックを提供します。同様に、SHL Medical社は、注射リマインダー、服薬状況の追跡、データ共有機能などを提供するモバイルアプリと連携するオートインジェクターを開発しました。

- スマートオートインジェクターは、ユーザーの行動を学習し、注射精度を向上させ、エラーを最小限に抑えるように設計されています。音声と視覚による指示、注射確認、位置センサーなどの機能はますます普及しています。これらの革新は、長期にわたる自己投与による生物学的製剤療法を必要とする慢性疾患の患者にとって特に有用です。

- オートインジェクターとデジタルヘルスプラットフォームのシームレスな統合により、投薬スケジュール、有害事象報告、バーチャルコンサルテーションの一元管理が可能になります。これらの機能は、パーソナライズされた在宅ケアへのトレンドの高まりをサポートし、世界的な遠隔医療サービスの拡大にも貢献します。

- よりインテリジェントでユーザー中心、そしてコネクテッドな薬剤送達デバイスへのトレンドは、患者の期待を再定義し、製薬会社による次世代オートインジェクタープラットフォームへの投資を促しています。その結果、NemeraやBespakといった企業は、リアルタイムモニタリング、デジタルアドヒアランスプログラム、そして安全なデータ共有をサポートする高度なデバイス開発に注力しています。

- 患者と医療システムが利便性、安全性、そしてテクノロジー主導のソリューションによってサポートされる慢性疾患管理の強化を優先しているため、スマート機能を備えた自動注射器の需要は先進市場と新興市場の両方で急速に高まっています。

オートインジェクターを用いた生物学的製剤デリバリー市場の動向

ドライバ

「慢性疾患ケアにおける生物学的製剤の使用増加と自己投与への移行」

- 糖尿病、関節リウマチ、多発性硬化症などの慢性疾患の罹患率の増加と生物学的療法のパイプラインの拡大が、自己注射器ベースの生物学的製剤送達市場の成長の大きな原動力となっている。

- 例えば、イーライリリーは2024年1月、オートインジェクター方式のGLP-1受容体作動薬の承認を取得しました。これにより、患者は自宅で毎週自己投与できるようになり、医療施設の負担が軽減されます。こうした進歩は、患者中心のケアと在宅治療モデルへの医療の幅広い移行を反映しています。

- オートインジェクターは、複雑な生物学的製剤を臨床監督なしに安全かつ簡便に、そして確実に投与する方法を患者に提供します。これにより、治療遵守が向上するだけでなく、院内投与に伴う医療費も削減されます。

- さらに、オートインジェクターは、人間工学に基づいた設計と直感的な機能により、注射針恐怖症や手先の器用さといった患者が抱える一般的な課題の解決に役立ちます。デジタルヘルスと遠隔モニタリングの普及により、生物学的製剤投与のための包括的なソリューションとしてのオートインジェクターの魅力はさらに高まっています。

- 医療提供者と保険支払者がセルフケアと分散型治療アプローチを推進し続けるにつれて、製薬業界とデバイス製造業界の両方の革新に支えられ、自動注射器ベースの生物学的製剤送達システムの役割は大幅に拡大すると予想されます。

抑制/挑戦

「生物学的療法の高コストと技術的複雑さ」

- 市場は堅調な成長見通しがあるにもかかわらず、生物学的製剤の高コストとオートインジェクターデバイスの開発に伴う技術的複雑さにより、大きな課題に直面しています。これらの要因は、特に低所得・中所得地域において、医薬品へのアクセスと普及を阻害する可能性があります。

- 生物学的製剤は、精密な取り扱い、コールドチェーン保管、そして製剤の安定性が求められるため、互換性のあるオートインジェクターの開発は複雑化しています。デバイスメーカーは、様々な粘度、投与量、そして注射頻度に対応するために、投与機構をカスタマイズする必要があり、開発サイクルの長期化とコスト増加につながります。

- 例えば、高粘度の生物学的製剤を、快適性や有効性を損なうことなく、コンパクトでユーザーフレンドリーなデバイスで送達することは、依然として重要な技術的課題です。さらに、複合製品(薬剤とデバイス)に関する規制の精査は、製造業者にさらなるコンプライアンス上の負担を課しています。

- 患者の視点から見ると、デバイスリテラシーの低さ、身体障害、あるいは自己注射への恐怖は、特に高齢者や障害のある患者において、オートインジェクターの最適な使用を妨げる可能性があります。トレーニングの取り組みやユーザー中心設計はこれらの懸念に対処するのに役立ちますが、さらなる投資と支援が必要です。

- これらの課題を克服するには、生産コストの削減、患者教育の改善、規制の合理化、バイオシミラーをオートインジェクター対応のフォーマットに統合して手頃な価格とアクセス性を向上させるなどの取り組みを含む、医療エコシステム全体の協力が必要です。

オートインジェクターを用いた生物学的製剤デリバリー市場の展望

市場は、デバイスの種類、アプリケーション、テクノロジー、エンドユーザーに基づいてセグメント化されています。

- デバイスタイプ別

デバイスの種類に基づいて、オートインジェクターを用いた生物学的製剤投与市場は、使い捨てオートインジェクター、再利用可能オートインジェクター、スマートオートインジェクターに分類されます。使い捨てオートインジェクターセグメントは、その使いやすさ、安全性、そして慢性疾患管理における幅広い導入により、2024年には58.8%という最大の市場収益シェアを獲得し、市場を席巻しました。患者は、汚染リスクを低減し、メンテナンスの手間を省く単回使用型の使い捨てオートインジェクターを好んでいます。このセグメントは、信頼性と簡便性が重視される糖尿病や関節リウマチなどの自己投与療法における旺盛な需要の恩恵を受けています。

スマートオートインジェクター分野は、デジタルヘルスプラットフォームとの統合拡大を背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。スマートオートインジェクターは、投与量の追跡、リマインダー、医療従事者とのリアルタイムデータ共有を可能にし、複雑な生物学的製剤レジメンを有する患者にとって特に有用です。患者にとって使いやすいコネクテッドソリューションへの需要の高まりにより、在宅ケアや遠隔モニタリングの現場におけるスマートオートインジェクターの導入が加速しています。

- アプリケーション別

用途別に見ると、オートインジェクターを用いた生物学的製剤投与市場は、糖尿病、関節リウマチおよび自己免疫疾患、多発性硬化症、アナフィラキシー、肥満、その他に分類されます。糖尿病分野は、世界的な疾病負担の高さとインスリン投与の日常的な必要性から、2024年には最大の市場収益シェアを占め、市場を席巻しました。オートインジェクターは、その使いやすさ、正確な投与量、そして臨床環境以外での日常的な自己注射を容易にする機能から、糖尿病患者に広く使用されています。

肥満治療分野は、2025年から2032年にかけて最も高い成長率を示すと予想されています。これは、オートインジェクターで投与されるセマグルチドやチルゼパチドなどのGLP-1受容体作動薬の需要増加によるものです。世界的な肥満の蔓延が深刻化する中、オートインジェクターによる効果的な生物学的製剤が利用可能になったことで、患者の服薬遵守が促進され、先進国と新興国の両方で市場規模が拡大しています。

- テクノロジー別

オートインジェクターを用いた生物学的製剤投与市場は、技術に基づいて、手動オートインジェクター、自動オートインジェクター、ウェアラブルインジェクターに分類されます。手動オートインジェクターセグメントは、手頃な価格、導入の容易さ、そして幅広い生物学的製剤との幅広い互換性を背景に、2024年には最大の市場収益シェアを獲得しました。手動オートインジェクターは一般的にスプリング式で信頼性の高い性能を備えているため、アクセスしやすい投与形態を求める製薬メーカーにとって最適な選択肢となっています。

ウェアラブルインジェクター分野は、2025年から2032年にかけて最も高い成長率を示すと予想されています。これは、最小限の不快感で長時間にわたり大量の生物学的製剤を投与できる能力によるものです。ウェアラブルインジェクターは、腫瘍学や希少自己免疫疾患など、長期間または大量の皮下投与を必要とする治療においてますます利用が拡大しており、患者中心のイノベーションに向けた有望な道筋を示しています。

- エンドユーザー別

エンドユーザーに基づいて、オートインジェクターを用いた生物学的製剤投与市場は、在宅ケア、病院・診療所、外来手術センターに分類されます。ヘルスケア業界が引き続き分散型ケアと患者の自立を優先していることから、在宅ケア分野は2024年に最大の市場収益シェアを獲得し、市場を席巻しました。オートインジェクターは、その簡便性、臨床監督の必要性の低減、そして長期的な慢性疾患管理のサポートという点から、在宅での生物学的製剤投与に最適です。

外来手術センターセグメントは、外来手術への移行と、利便性の高い院内生物学的製剤投与の需要の増加により、2025年から2032年にかけて最も高い成長率を示すと予測されています。これらのセンターは、免疫疾患や炎症性疾患における術前・術後治療における薬剤投与を効率化するオートインジェクターの効率性と迅速性から恩恵を受けています。

オートインジェクターを用いた生物学的製剤デリバリー市場の地域分析

- 北米は、高い生物学的製剤の使用、有利な償還枠組み、そして強い患者意識に支えられ、2024年には42.2%という最大の収益シェアで、オートインジェクターベースの生物学的製剤デリバリー市場を席巻した。

- この地域の患者は、特に糖尿病、関節リウマチ、多発性硬化症などの病気の在宅ケアプログラムの一環として、自動注射器が提供する利便性、安全性、独立性を高く評価しています。

- この広範な採用は、確立された医療インフラ、強力な償還枠組み、そしてコネクテッドヘルスソリューションの統合の拡大によってさらにサポートされており、臨床と在宅ケアの両方の環境でオートインジェクターが優先的な投与方法として位置付けられています。

米国における自己注射器を用いた生物学的製剤デリバリー市場の洞察

米国の自己注射器を用いた生物学的製剤投与市場は、慢性疾患の有病率上昇と患者の自己投与による生物学的製剤への強い嗜好に支えられ、2024年には北米で最大の収益シェア(78.6%)を獲得しました。在宅治療の導入増加、有利な償還政策、そして大手製薬会社や医療機器メーカーの存在が、市場拡大を加速させています。さらに、自己注射器へのコネクテッドテクノロジーの統合と患者中心の医療への移行が、全米におけるこれらの機器の需要をさらに押し上げています。

欧州における自動注入器を用いた生物学的製剤デリバリー市場の洞察

欧州における自己注射器を用いた生物学的製剤投与市場は、生物学的製剤の使用量の増加、堅牢な規制枠組み、そして自己免疫疾患および代謝疾患に対する自己注射療法の増加に支えられ、予測期間を通じて大幅なCAGRで拡大すると予測されています。この地域の強力な医療インフラと患者のコンプライアンス向上に向けた積極的な取り組みは、導入拡大を促しています。ドイツ、フランス、英国などの国では、医療機関と在宅ケアの両面で自己注射器の使用が増加しており、市場全体の成長を牽引しています。

英国の自己注射器による生物学的製剤デリバリー市場の洞察

英国のオートインジェクターを用いた生物学的製剤投与市場は、生物学的製剤療法の進歩と在宅治療ソリューションへの関心の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。関節リウマチや多発性硬化症といった慢性疾患の負担増加は、利便性の高い投与システムへの需要を押し上げています。政府によるデジタルヘルス支援と、NHS(国民保健サービス)による通院削減への注力も、英国におけるオートインジェクターの普及拡大に大きく貢献しています。

ドイツにおける自己注射器を用いた生物学的製剤デリバリー市場の洞察

ドイツのオートインジェクターを用いた生物学的製剤投与市場は、患者に優しい薬剤投与への注力と生物学的製剤の処方量の増加により、予測期間中に大幅なCAGRで拡大すると予想されています。技術の進歩と有利な償還条件は、在宅ケアと臨床現場における導入を促進しています。さらに、疾患管理に対する意識の高まりとデジタルヘルスケアツールへの投資増加は、都市部と農村部の両方で市場の成長を後押ししています。

アジア太平洋地域における自己注射器を用いた生物学的製剤デリバリー市場の洞察

アジア太平洋地域のオートインジェクターを用いた生物学的製剤投与市場は、2025年から2032年の予測期間中、医療アクセスの向上、人口の高齢化、そして中国、インド、日本などの国々における慢性疾患の発症率上昇を背景に、25.3%という最も高いCAGRで成長する見込みです。進行中の医療改革、バイオテクノロジー製品の生産拡大、そして在宅医療に対する政府の支援は、オートインジェクターの普及を促進しています。現地生産と患者の意識の高まりも、多様な経済層における導入拡大につながっています。

日本における自己注射器を用いた生物学的製剤デリバリー市場の洞察

日本のオートインジェクターを用いた生物学的製剤投与市場は、先進的な医療インフラ、人口の高齢化、そして慢性疾患の有病率の高さを背景に、急速に成長を遂げています。ユーザーフレンドリーで非侵襲的な薬剤投与への需要が高まり、プライマリケアと専門クリニックの両方でオートインジェクターの導入が進んでいます。スマートヘルス技術との融合や革新的な生物学的製剤に対する規制当局の支援も、特に在宅ケアへの関心が高まる都市部において、市場の成長を加速させています。

インドにおける自己注射器を用いた生物学的製剤デリバリー市場の洞察

インドの自己注射器を用いた生物学的製剤投与市場は、慢性疾患の増加、医療費の増加、そして生物学的製剤への認知度の高まりを背景に、2024年にはアジア太平洋地域最大の収益シェアを占めると予測されています。在宅ケアや遠隔医療サービスの普及は、自己注射器の利用への移行を加速させています。国内生産能力と、先進医療へのアクセス向上を目指す政府の取り組みが相まって、大都市と第二級都市の両方で自己注射器市場の拡大を後押ししています。

オートインジェクターによる生物学的製剤デリバリー市場シェア

自動注入器による生物学的製剤投与業界は、主に、次のような定評ある企業によって牽引されています。

- BD(米国)

- アムジェン社(米国)

- リリー(米国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- ファイザー社(米国)

- ノバルティスAG(スイス)

- サノフィ(フランス)

- テバ製薬工業株式会社(イスラエル)

- Ypsomed AG(スイス)

- SHLメディカルAG(スイス)

- ウェスト・ファーマシューティカル・サービス社(米国)

- オーウェン・マムフォード社(英国)

- Haselmeier GmbH(ドイツ)

- ゲルレスハイマーAG(ドイツ)

- アンタレスファーマ社(米国)

- Nemera Development SAS (フランス)

- ベスパックヨーロッパ社(英国)

- ステヴァナートグループSpA(イタリア)

- クレデンス・メッドシステムズ社(米国)

世界的な自動注入器ベースの生物学的製剤デリバリー市場の最近の動向は何ですか?

- ベクトン・ディッキンソン・アンド・カンパニー(BD)は、2023年4月に、生物学的製剤の皮下投与用ウェアラブルインジェクター「BDリベルタス」の発売を発表しました。高粘度・高容量の薬剤向けに設計されたこのデバイスは、世界的な在宅ケアへの移行に合わせ、臨床現場以外での患者による自己投与をサポートします。この開発は、患者に優しい生物学的製剤投与技術の進歩と慢性疾患の治療遵守の向上に向けたBDのコミットメントを改めて示すものです。

- 2023年3月、Ypsomed AGはNovo Nordisk社と戦略的提携を締結し、高分子バイオ医薬品の自己注射向けにカスタマイズされた次世代オートインジェクタープラットフォームを開発しました。この提携は、Ypsomed社の薬物送達に関する専門知識とNovo Nordisk社のバイオ医薬品ポートフォリオを融合させ、患者の転帰と利便性を向上させることを目的としています。この取り組みは、様々な治療領域におけるカスタマイズ可能な高性能オートインジェクターの需要の高まりを反映しています。

- SHLメディカルは2023年3月、高容量・高粘度の薬剤を含む様々な生物学的製剤に対応するよう設計されたモジュール式プラットフォーム、マギーオートインジェクターを発売しました。患者中心の設計と接続性を重視したマギー®は、使いやすさとデータ追跡機能を向上させ、患者エンゲージメントの向上と遠隔モニタリングを可能にします。このイノベーションは、複雑な治療をサポートする多用途の投与ソリューションへのSHLの注力を示すものです。

- 2023年2月、ネメラは、デジタル接続機能を備えたスマートオートインジェクター「Symbioze」プラットフォームを発表しました。このプラットフォームは、服薬アドヒアランスのモニタリングと個別化治療をサポートします。Symbiozeは生物学的製剤の投与を目的として設計されており、患者と医療従事者間のリアルタイムデータ共有を可能にします。この開発は、慢性疾患管理におけるデジタルヘルスの統合と患者中心のケアへのネメラのコミットメントを強化するものです。

- 2023年1月、ウェスト・ファーマシューティカル・サービス社は、大手バイオテクノロジー企業との提携を拡大し、新興生物製剤向けの次世代オートインジェクターを共同開発しました。これらの取り組みは、特に自己投与療法におけるデリバリーデバイスの信頼性と人間工学的性能の向上に重点を置いています。同社のデバイスイノベーションへの投資拡大は、世界の健康成果の向上における生物製剤デリバリーシステムの戦略的重要性を浮き彫りにしています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。