世界の自動コンテナターミナル市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

10.84 Billion

USD

19.16 Billion

2025

2033

USD

10.84 Billion

USD

19.16 Billion

2025

2033

| 2026 –2033 | |

| USD 10.84 Billion | |

| USD 19.16 Billion | |

| % | |

|

世界の自動コンテナターミナルのセグメンテーション、自動化の程度(半自動ターミナル、全自動ターミナル)、プロジェクトの種類(ブラウンフィールドプロジェクト、グリーンフィールドプロジェクト)、提供内容(機器、ソフトウェア、サービス)、エンドユーザー(公共、民間)、流通チャネル(直接チャネル、間接チャネル) - 2033年までの業界動向と予測

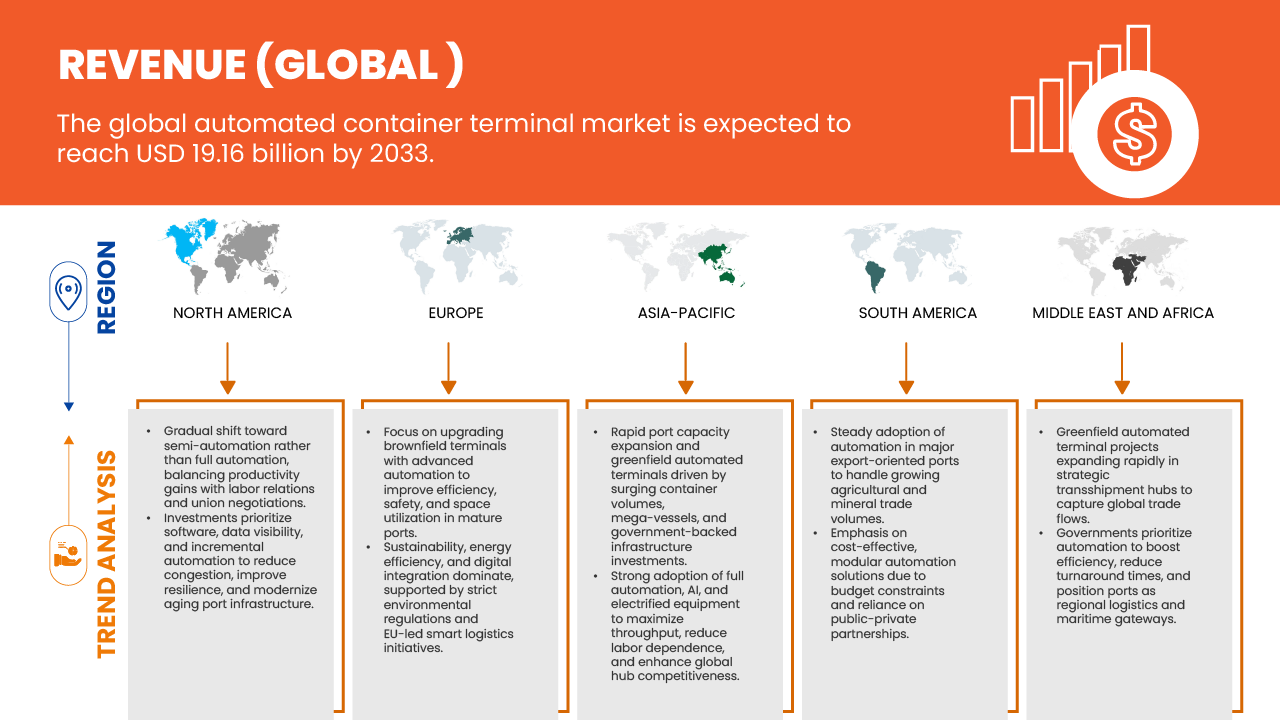

自動コンテナターミナル市場規模

- 世界の自動化コンテナターミナル市場は2025年に108億4000万米ドルと評価され、 2033年までに191億6000万米ドルに達すると予想されています。

- 2026年から2033年の予測期間中、市場は主に運用効率と港湾容量の強化の必要性に牽引され、7.4%のCAGRで成長すると予想されます。

- 自動化コンテナ ターミナル市場の成長は、世界的な貿易量の増加、高性能コンテナ処理機器の需要の増加、自動化と人工知能の技術進歩、世界的な製造および輸送部門の拡大などの要因によって推進されています。

自動コンテナターミナル市場分析

- 自動コンテナターミナルは、コンテナ荷役機器の操作に自動化技術とソフトウェアを活用する先進的な港湾施設です。これにより、手作業を最小限に抑え、処理能力を最大化し、貨物輸送の安全性と予測可能性を高めます。船舶のターンアラウンドを迅速化し、ヤード管理を最適化することで、船会社、港湾当局、物流ネットワークにサービスを提供し、グローバルサプライチェーンにおいて重要な役割を果たしています。

- 自動化コンテナターミナルにおける主要技術の一つは、自動スタッキングクレーン(ASC)の活用です。ASCはヤード内でコンテナの入出庫を自律的に行うことで、スペース利用を最適化し、ハンドリング時間を短縮します。コンテナ船の大型化への移行に伴い、岸壁とスタッカー間のコンテナの複雑な移動を調整するために設計された専用ソフトウェアと無人搬送車(AGV)の開発も進んでいます。ターミナル運営において、この自動化はゲート処理、船舶計画、機器メンテナンスに不可欠であり、安定したパフォーマンスと運用コストの削減を実現します。

- アジア太平洋地域は、港湾インフラの急速な近代化、スマートポート構想への政府の積極的な投資、そして中国、日本、韓国、シンガポールといった主要経済圏におけるコンテナ貿易量の増加に支えられ、2026年には自動化コンテナターミナル市場において45.02%という最大の収益シェアを占めると予想されています。さらに、この地域はAI駆動型ターミナル運用、自律型クレーン、IoTベースの追跡システムといった技術を通じて、自動化、デジタル化、持続可能性に注力しており、世界市場におけるリーダーシップをさらに強化しています。

- アジア太平洋地域は、予測期間中、自動コンテナターミナル市場において年平均成長率7.9%で最も急速な成長を遂げると予想されています。これは、海上貿易の拡大、自動化技術の急速な導入、そして中国、インド、韓国、東南アジアにおけるスマートポート開発プロジェクトへの大規模投資に支えられています。この地域では、港湾効率の向上、ターンアラウンドタイムの短縮、人件費の最小化への関心が高まっており、中国の「一帯一路」構想やインドの「サガルマーラ計画」といった戦略的取り組みも、自動コンテナハンドリングシステムの導入を加速させています。

- 2026年には、半自動ターミナルセグメントが、資本投資と運用上の利点の最適なバランスにより、既存の港の移行パスのリスクが低く、生産性が大幅に向上し、完全に自動化されたシステムに比べて運用の柔軟性が高くなるため、53.93%の市場シェアで市場を支配すると予想されています。

レポートの範囲と自動コンテナターミナル市場のセグメンテーション

|

属性 |

自動コンテナターミナルの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

自動化コンテナターミナル市場の動向

「新興市場における自動化端末の拡大」

- 新興市場における貿易量の急速な増加と効率的な港湾運営への需要の高まりは、ACT市場のプレーヤーにとって大きなビジネスチャンスを生み出しています。これらの地域は、グリーンフィールドおよびブラウンフィールドの自動コンテナターミナルを開発することで、港湾の効率性を高め、大型船舶の受け入れを可能にし、グローバルサプライチェーンへの統合を強化することができます。

- 新興市場への進出により、機器メーカー、ソフトウェアベンダー、サービスインテグレーターは、先行者利益を活用し、最新の自動化技術を導入し、運用の拡張性を向上させることができます。先進的なクレーン、無人搬送車(AGV)、ターミナルオペレーティングシステム(TOS)、デジタル物流プラットフォームへの投資により、港湾は急増するコンテナ輸送量に対応しながら、コストと滞留時間を削減できる、近代的で効率的なハブへと変貌を遂げています。

- タイムズ・オブ・インディアによると、2025年7月、ヴィジンジャム国際港(インド)はAIベースの港湾運営と自動化クレーンを使用した業務を開始し、インド初の女性自動化クレーンオペレーターを育成し、初年度に83万個以上のコンテナを取り扱った。

- 2025年9月、ロイター通信は、アダニ・グループが率いるコンソーシアムが運営するコロンボ西国際ターミナル(スリランカ)が、予定より早く、全自動ターミナルの容量を年間最大320万個のコンテナを処理できるように拡張し、地域の物流能力を強化したと報じた。

- このように、新興市場における自動化ターミナルの拡大は、これらの地域をACT市場の主要な成長原動力として確立しつつあります。新興市場の港湾は、高度な自動化技術を導入することで、インフラの近代化、運用上のボトルネックの削減、そして国際競争力の向上を実現し、持続的な業界成長への道を切り開いています。

自動化コンテナターミナル市場の動向

ドライバ

「国際貿易の急増によりコンテナ取扱量が増加した」

- 世界貿易の継続的な拡大により、国境を越えて移動するコンテナ貨物の量が大幅に増加し、効率的で自動化されたコンテナハンドリングソリューションの需要が高まっています。海上貿易は依然として世界貿易の基盤であり、世界中の港湾は、処理能力の向上、船舶のターンアラウンドタイムの短縮、そしてターミナル全体の効率向上へのプレッシャーが高まっています。自動コンテナターミナル(ACT)は、ロボット工学、AI、そして高度な物流技術を活用することで、こうした運用上の需要に対応する重要なソリューションとして浮上しています。

- グローバル化の進展、eコマース、そして国境を越えたサプライチェーンの成長により、港湾業務における自動化の必要性がさらに高まっています。自動クレーン、無人車両、デジタル港湾管理システムの導入が進み、大量のコンテナを正確に、かつ人的介入を最小限に抑えて取り扱うことが求められています。

- 2024年10月、国連貿易開発会議(UNCTAD、2024年)によると、世界の海上貿易量は2023年に2.4%増加し、コンテナ貿易が海上貨物の60%以上を占め、自動化された港湾インフラの必要性が強調されている。

- 2024年11月、ハンブルク港コンサルティングの報告書は、貨物量の増加によりより高い効率性が求められるため、自動化とデジタル化が現代の港湾運営に不可欠になりつつあることを強調している。

- さらに、世界的な物流ネットワークの複雑化と自由貿易圏の拡大により、港湾は競争力を維持するために次世代の自動化システムの導入を迫られています。自動化はコンテナ処理能力の向上を支援するだけでなく、運用精度、持続可能性、そして変動する貿易需要への適応性を向上させます。国際海上貿易が急増する中、AGV、自動スタッキングクレーン、デジタルツインベースの監視システムなどの自動化技術は、パフォーマンスの最適化と運用上のボトルネックの削減に不可欠なものになりつつあります。

- このように、国際貿易量の急増と効率的なコンテナ取り扱いの必要性の高まりにより、自動化コンテナ ターミナルの導入が世界中で推進され、将来を見据えた、回復力のある、高性能な港湾運営の重要な柱として自動化が確固たるものになっています。

抑制/挑戦

「初期投資と設置コストが高い」

世界中の港湾において自動化技術の導入が進んでいるにもかかわらず、高額な初期投資と設置コストは、自動化コンテナターミナル市場における依然として大きな阻害要因となっています。完全自動化または半自動化ターミナルの開発には、無人搬送車(AGV)、自動スタッキングクレーン(ASC)、高度なターミナル運用システム(TOS)といった先進的な機械に加え、それを支えるデジタルインフラやエネルギーシステムの統合にも多額の投資が必要です。これらの費用は数億ドルを超える場合が多く、特に予算が限られている、あるいは貨物取扱量が不確実な中規模・小規模港湾にとって大きな制約となっています。

- さらに、自動化プロジェクトは通常、複雑な改修と長期にわたる設置期間を伴うため、進行中の業務に支障をきたし、投資回収期間(ROI)を延長する可能性があります。自動化は長期的な運用効率と省力化を約束しますが、初期資本支出(CAPEX)の高額化と統合リスクが、ターミナル運営者による本格的な自動化ソリューションの導入を躊躇させる要因となっています。その結果、多くの港湾では、全面的な改修ではなく、段階的またはハイブリッドな自動化モデルを選択しています。

- 2024年1月、ポートテクノロジーインターナショナルは、ターミナル専門家の62%がコンテナターミナルの自動化導入における主な障壁として初期投資額の高さを挙げていると報告した。

- 2023年6月、PortEconomicsは、既存のターミナルにおける自動化の改修では複雑な統合問題に直面することが多く、プロジェクトコストがさらに増加し、設置後の柔軟性が制限されることを強調しました。

- このように、ターミナル自動化は生産性の向上、労働力の最適化、持続可能性といった長期的なメリットを約束する一方で、多額の初期費用負担と複雑な設置プロセスが依然として市場成長の大きな制約となっています。これらの課題を克服するには、革新的な資金調達メカニズムの導入、段階的な自動化モデルの導入、そして官民連携の強化が不可欠であり、今後数年間であらゆる規模の港湾において自動化を経済的に実現可能なものにしていく必要があります。

自動コンテナターミナル市場の展望

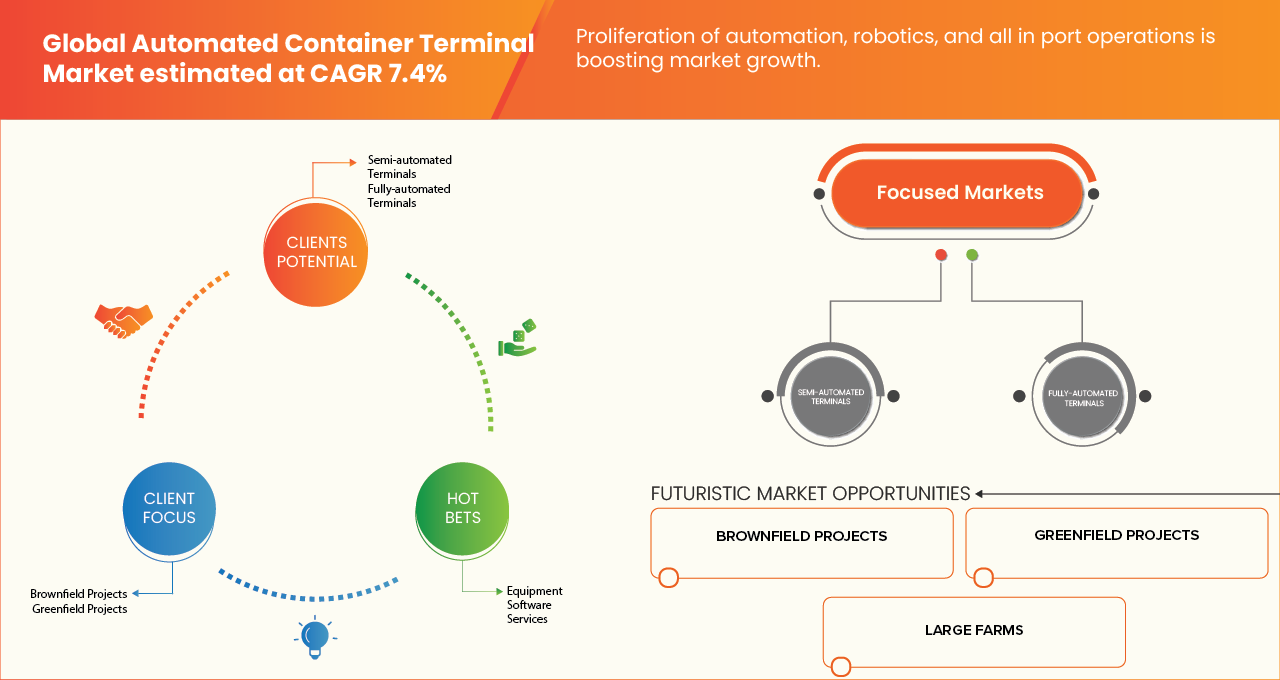

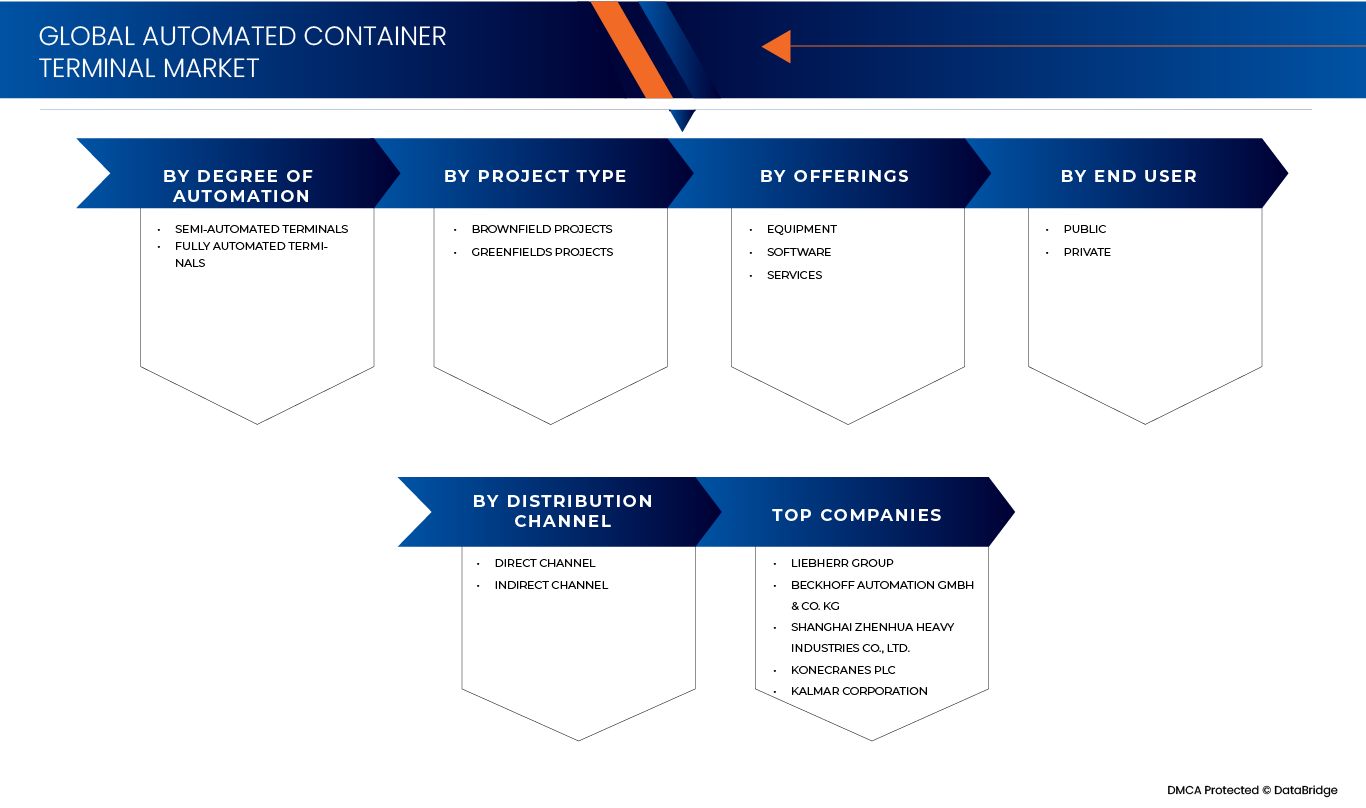

市場は、自動化の程度、プロジェクトの種類、提供内容、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 自動化の程度別

自動化の程度に基づき、市場は半自動ターミナルと全自動ターミナルに分類されます。2026年には、半自動ターミナルが53.93%の市場シェアを占めると予想されます。これは、そのコスト効率、運用の柔軟性、自動化と手動監視の段階的な統合、そして自動スタッキングクレーン(ASC)や遠隔操作ヤード機器の導入拡大による、効率性、安全性、生産性の向上と移行リスクと導入コストの最小化が牽引要因となっています。

さらに、段階的な自動化戦略、初期資本要件の低下、既存ターミナルの改修の容易さ、労働抵抗の減少、投資回収の迅速化、ブラウンフィールド港湾プロジェクト全体にわたるインテリジェント制御システムの導入増加などに対する港湾運営者による選好の高まりにより、このセグメントは2026年から2033年の予測期間中にさらに高いCAGRを記録すると予測されています。

- プロジェクトタイプ別

プロジェクトの種類に基づいて、市場はブラウンフィールドとグリーンフィールドに区分されます。2026年には、ブラウンフィールドセグメントが64.59%の市場シェアを占めると予想されます。これは、既存の港湾インフラの改修・近代化、運用ターミナルへの高度な自動化技術の統合、新規ターミナル建設と比較した費用対効果、そして効率性の向上、船舶のターンアラウンドタイムの短縮、そして増大するコンテナ取扱量への対応といったニーズが牽引役となるためです。

グリーンフィールド部門は、高度な自動化技術を備えた最新鋭のターミナルの開発、国際貿易量の増加、港湾インフラ拡張に対する政府の強力な支援、効率的で拡張可能かつ持続可能なターミナル運営の必要性により、市場で最も急速に成長している部門であり、CAGR は 7.9% です。

- 提供することで

世界の自動コンテナターミナル市場は、提供内容に基づき、機器、ソフトウェア、サービスに分類されます。2026年には、自動スタッキングクレーン(ASC)、無人搬送車(AGV)、遠隔操作ヤード設備、岸壁クレーンの導入拡大、港湾近代化への投資増加、コンテナ取扱量の増加、ターミナル運営における運用効率と安全性の向上に対する需要の高まりを背景に、機器セグメントが54.58%の市場シェアで市場を牽引すると予想されています。

ソフトウェアは、高度なターミナルオペレーティングシステム(TOS)、リアルタイムデータ分析、AI、IoT対応ソリューションの採用増加、効率的な貨物管理、予測保守、シームレスな港湾コミュニティ統合のニーズの高まりにより、市場で最も急速に成長しているセグメントであり、CAGRは8.3%です。

- エンドユーザー別

エンドユーザーに基づいて、市場は公共部門と民間部門に区分されます。2026年には、政府主導の港湾当局、大規模なインフラ投資、国家貿易促進イニシアチブ、戦略的港湾の近代化、効率性と安全性の向上を目的とした自動化の導入、長期的な資金の安定性、そしてグローバルな接続性と経済成長の強化を目的とした政策支援により、公共部門が56.28%の市場シェアで市場を牽引すると予想されます。

民間部門は、民間ターミナルの譲渡権の増加、官民パートナーシップ、運用効率の要求、意思決定の迅速化、投資収益率の重視、高度な自動化技術の導入、コスト削減、スループットの向上、およびサービスの信頼性向上を求める競争圧力により、市場で最も急速に成長しているセグメントであり、CAGR は 7.6% です。

- 流通チャネル別

流通チャネルに基づいて、市場は直接チャネルと間接チャネルに分類されます。2026年には、ターミナルオペレーターと自動化ソリューションプロバイダーとの強固な関係、カスタマイズされたシステム統合要件、調達コストの削減、直接的な技術サポート、長期サービス契約、そして複雑で高価値な自動化ソリューションのシームレスな導入ニーズにより、直接チャネルセグメントが68.65%の市場シェアで市場を牽引すると予想されます。

自動化コンテナターミナル市場の地域分析

- アジア太平洋地域は、2026年には45.02%という最大の収益シェアで自動化コンテナターミナル市場を席巻すると予想されています。これは、同地域の力強い貿易成長、大規模な港湾拡張プロジェクト、そして高度な自動化・デジタル技術の導入拡大に支えられています。中国、日本、韓国、シンガポールといった主要経済国は、AIベースのターミナル管理システム、無人搬送車(AGV)、遠隔操作クレーンの導入をリードし、運用効率の向上に取り組んでいます。さらに、政府支援によるスマートポート構想に加え、PSAインターナショナル、ハチソン・ポート、DPワールドといった世界的な港湾運営会社による投資の増加も相まって、アジア太平洋地域は世界市場における優位性を強化し続けています。

- アジア太平洋地域は、予測期間中、自動化コンテナターミナル市場において年平均成長率7.9%で最も急速な成長を遂げると予想されています。これは、海上貿易の拡大、自動化技術の急速な導入、そして中国、インド、韓国、東南アジアにおけるスマートポート開発プロジェクトへの大規模投資に牽引されています。この地域では、港湾効率の向上、ターンアラウンドタイムの短縮、人件費の最小化への関心が高まっており、中国の「一帯一路」構想やインドの「サガルマーラ計画」といった戦略的取り組みも、自動化コンテナハンドリングシステムの導入を加速させています。

欧州自動化コンテナターミナル市場インサイト

欧州の自動化コンテナターミナル市場は、ターミナル自動化技術の早期導入、整備された港湾インフラ、そしてKonecranes、ABB、Kalmarといった大手自動化ソリューションプロバイダーの強力なプレゼンスによって牽引されています。ロッテルダム(オランダ)、ハンブルク(ドイツ)、アントワープ(ベルギー)といった欧州の港湾は、運用効率の向上、排出量の削減、人件費の最適化に重点を置き、完全自動化ターミナルオペレーションの導入において先駆的な役割を果たしてきました。さらに、欧州の厳格な環境規制と、持続可能なデジタル物流システムへの関心の高まりも、世界市場における同地域のリーダーシップをさらに強化しています。

ドイツ自動化コンテナターミナル市場インサイト

ドイツの自動コンテナターミナル市場は、2026年にヨーロッパ地域で最大の収益シェアを獲得しました。これは、同国の先進的な港湾インフラ、インダストリー4.0への重点的な取り組み、そして海上物流における自動化・デジタル化技術の早期導入によるものです。ハンブルクやブレーマーハーフェンといった主要港では、効率向上と運用コスト削減のため、自動クレーン、ターミナル運用システム(TOS)、自律輸送車両が導入されています。さらに、スマートロジスティクスを支援する政府の取り組みと、HHLA(ハンブルガー・ハーフェン・ウント・ロジスティックAG)やユーロゲートといった大手事業者による投資が相まって、ヨーロッパの自動コンテナターミナル市場におけるドイツのリーダーシップを加速させています。

北米の自動コンテナターミナル市場の洞察

北米の自動コンテナターミナル市場は、コンテナ貿易量の増加、港湾近代化への投資増加、そして業務効率化とターンアラウンドタイム短縮へのニーズの高まりによって牽引されています。ロサンゼルス、ロングビーチ、バンクーバーといった主要港は、高度なAIを活用した物流、ロボット工学、データ分析を活用した半自動および全自動ターミナルシステムの導入を最前線で進めています。さらに、この地域における持続可能性、労働力の最適化、デジタルトランスフォーメーションへの重点的な取り組みに加え、SSA Marine、DP World、APM Terminalsといった主要事業者による投資も相まって、北米は世界の自動コンテナターミナル市場における主導的地位をさらに強化しています。

米国自動コンテナターミナル市場の洞察

米国の自動コンテナターミナル市場は、港湾自動化、デジタルインフラ、スマート物流システムへの多額の投資を背景に、2026年に北米地域で最大の収益シェアを獲得しました。ロサンゼルス、ロングビーチ、ニューヨーク/ニュージャージーなどの主要港では、生産性向上と混雑緩和のため、自動スタッキングクレーン、無人搬送車(AGV)、高度なターミナル運用システム(TOS)が導入されています。さらに、サプライチェーンのレジリエンス(回復力)と持続可能性の向上を目指す連邦政府および州政府の強力な支援に加え、APMターミナルズ、SSAマリン、DPワールドといった主要な世界的港湾運営企業の存在も相まって、北米における自動コンテナターミナル開発のリーダーとしての米国の地位をさらに強化しています。

中国自動化コンテナターミナル市場インサイト

中国の自動化コンテナターミナル市場は、港湾自動化、デジタルトランスフォーメーション、スマート物流インフラへの巨額投資に支えられ、2026年にアジア太平洋地域で最大の収益シェアを獲得しました。中国には、AI駆動型制御システム、5G接続、自律走行車、自動クレーンを活用して高い運用効率を実現している、上海の陽山深水港、青島港、天津港など、世界で最も先進的な自動化港がいくつかあります。一帯一路(BRI)と中国製造2025戦略に基づく政府の取り組みは、自動化の導入をさらに加速させ、港湾運営における技術革新、効率性、持続可能性を促進しています。さらに、Huawei、ZPMC、上海国際港湾集団(SIPG)などの大手テクノロジープロバイダーとのコラボレーションにより、地域の自動化コンテナターミナル市場における中国の支配的な地位が強化されています。

日本自動化コンテナターミナル市場インサイト

日本の自動コンテナターミナル市場は、自動化技術の早期導入、スマートポート構想に対する政府の強力な支援、そして海事インフラの継続的な近代化によって牽引されています。横浜、東京、神戸といった主要港では、自動スタッキングクレーン、インテリジェントターミナルオペレーションシステム(TOS)、AIベースの物流プラットフォームを導入し、スループットと運用効率の向上を図っています。さらに、国土交通省(MLIT)の取り組みや、商船三井、NEC、日立などのテクノロジープロバイダーとの提携に支えられた持続可能性、労働効率、デジタルトランスフォーメーションへの日本のコミットメントは、地域の自動コンテナターミナル市場における日本のリーダーシップを大幅に強化しています。

南アフリカの自動コンテナターミナル市場の洞察

南アフリカの自動コンテナターミナル市場は、トランスネット・ポート・ターミナルズ(TPT)による継続的な近代化計画、自動スタッキングクレーン(ASC)および遠隔操作式岸壁クレーンの導入、スマートポート技術および予知保全ソリューションの導入、デジタル物流インフラへの投資、そしてカルマル、ABB、シーメンスといった世界的な自動化プロバイダーとの戦略的提携に支えられ、着実に成長すると予測されています。ダーバン港、ングラ港、ケープタウン・コンテナターミナルといった主要港は、効率性の向上、船舶のターンアラウンド時間の短縮、そして増加する貿易量への対応を目指し、この変革を主導しています。

市場で活動する主要なマーケットリーダーは次のとおりです。

- トータル・ソフトバンク株式会社(韓国)

- INFORM SOFTWARE(ドイツ)

- Logstar ERP(インド)

- infyz.com(インド)

- タイドワークス(米国)

- Loginno Logistic Innovation ltd.(イスラエル)

- ワールドクレーンサービスFZE(UAE)

- スターコムシステムズ(英国)

- カルマルコーポレーション(フィンランド)

- カーゴテック株式会社(フィンランド)

- コネクレーンズ(フィンランド)

- 上海振華重工業株式会社(中国)

- LIEBHERRグループ(スイス)

- ABB Ltd.(スイス)

- ハパグロイド(ドイツ)

- APMターミナル(オランダ)

- BECKHOFF AUTOMATION GMBH & CO. KG(ドイツ)

- Künz GmbH(オーストリア)

- サイバーロジテック株式会社(韓国)

- Camco Technologies NV(ベルギー)

- IDENTEC SOLUTIONS AG(オーストリア)

- ORBCOMM Inc.(米国)

- ORBITA PORTS & TERMINALSがTMEIC PORT TECHNOLOGIES, SL(日本)に買収されました

- PACECO Corp.(米国)

世界の自動コンテナターミナルの最新動向

- 2025年10月、ハパグロイドとDPワールドはブラジルのサントス港における長期パートナーシップを更新しました。この契約延長により、今後10年間の協力関係が確保され、ターミナルの大規模な拡張、岸壁延長の拡大、年間取扱能力の増強が予定されています。これにより、ハパグロイドはより大型の船舶を取り扱い、お客様に新たなサービスを提供できるようになります。

- 2025年9月、Hiab CorporationはForterraとの提携契約を締結し、自律走行トラックおよび荷役ソリューションの開発を加速させました。これは、自律走行能力の向上、物流ワークフローの持続可能性と安全性の向上を目指しています。

- 2025年9月、リープヘルとTPTは、南アフリカの港湾業務全体の近代化と効率化を目的とした10年間の戦略的パートナーシップ契約を締結しました。この契約には、ダーバン港への大型STSクレーン4基、ダーバンおよびケープタウンターミナルへのゴムタイヤ式ガントリークレーン(RTG)48基の供給に加え、機器の長期的な信頼性を確保するための20年間の資産管理プログラムが含まれています。

- 上海振華重工有限公司(ZPMC)は2024年11月、Cavotec SAと戦略的協力協定を締結しました。これは、世界の港湾・ターミナルインフラにおける持続可能性とイノベーションの推進に向けた重要な一歩となります。このパートナーシップは、ZPMCの大型港湾設備製造における専門知識と、Cavotecの自動化・電動化における専門技術を融合させ、電動化設備による排出量削減や運用自動化の強化など、港湾の効率性と環境性能を向上させる最先端ソリューションの開発を目指します。両社の強みを活用することで、世界の海運業界がより環境に優しく、スマートで、持続可能な港湾運営へと移行していくことを支援することを目指しています。

- 2024年12月、コネクレーンズはオランダ競争当局の承認を得て、ロッテルダムに拠点を置くPeinemann Port Services BVおよびPeinemann Container Handling BVの買収を完了しました。買収金額は非公開ですが、この買収により約100名の従業員が増員され、特にロッテルダム地域におけるコネクレーンズのオランダにおける地位が強化されました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 概要

1.4 制限事項

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 主要オピニオンリーダーとの一次インタビュー

2.8 DBMR市場ポジショングリッド

2.9 DBMRベンダーシェア分析

2.1 二次資料

2.11 前提

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 業界分析と未来シナリオ

4.2 浸透と成長見通しのマッピング

4.3 競合他社の主な価格戦略(主要企業)

4.4 技術分析 – 世界の自動化コンテナターミナル市場

4.4.1 主要技術

4.4.2 補完的な技術

4.4.3 隣接技術

4.5 企業プロファイリング

4.5.1 ハパグロイドAG

4.5.1.1 取得リスト

4.5.1.2 株式保有パターン

4.5.1.3 競合他社と代替品

4.5.1.4 ビジネスモデル

4.5.1.5 会社の収益源

4.5.1.5.1 企業顧客セグメント

4.5.1.5.2 企業価値提案

4.5.1.5.3 企業チャネル

4.5.1.5.4 企業と顧客との関係

4.5.1.5.5 会社の収益源

4.5.1.5.6 会社の主要リソース

4.5.1.5.7 会社の主要活動

4.5.1.5.8 会社の主要パートナー

4.5.1.5.9 A社のコスト構造

4.5.1.5.10 企業のSWOT分析

4.5.2 コネクレーン

4.5.2.1 取得リスト

4.5.2.2 株式保有パターン

4.5.2.3 競合他社と代替品

4.5.2.4 ビジネスモデル

4.5.2.5 会社の収益源

4.5.2.5.1 企業顧客セグメント

4.5.2.5.2 企業価値提案

4.5.2.5.3 企業チャネル

4.5.2.5.4 企業と顧客との関係

4.5.2.5.5 会社の収益源

4.5.2.5.6 会社の主要リソース

4.5.2.5.7 会社の主要活動

4.5.2.5.8 会社の主要パートナー

4.5.2.5.9 A社のコスト構造

4.5.2.5.10 企業のSWOT分析

4.6 競合分析

5 市場概要

5.1 ドライバー

5.1.1 国際貿易の急増によりコンテナ取扱量が増加した

5.1.2 港湾業務における自動化、ロボット工学、AIの普及

5.1.3 エネルギー効率と低排出ガスターミナルを推進する持続可能性イニシアチブ

5.1.4 スマートポート構想に対する政府の投資とインセンティブの増加

5.2 拘束

5.2.1 高額な初期投資と設置コスト

5.2.2 厳格な地域規制および安全基準の遵守

5.3 機会

5.3.1 新興市場における自動端末の拡大

5.3.2 スマート物流ソリューションと港湾コミュニティシステムとの統合

5.3.3 持続可能性のための電動およびハイブリッド自動化機器の採用拡大

5.4 課題

5.4.1 デジタル港湾インフラに関連するサイバーセキュリティリスク

5.4.2 レガシー機器およびマルチベンダーソリューションとのシステム相互運用性

6 世界の自動化コンテナターミナル市場(自動化度別)

6.1 世界の自動化コンテナターミナル市場(自動化度別)、2018年~2033年(千米ドル)

6.1.1 半自動端末

6.1.2 完全自動化端末

7 プロジェクトタイプ別グローバル自動化コンテナターミナル市場

7.1 世界の自動化コンテナターミナル市場(プロジェクトタイプ別)、2018年~2033年(千米ドル)

7.1.1 ブラウンフィールドプロジェクト

7.1.1.1 ブラウンフィールドプロジェクト(種類別)

7.1.1.1.1 エンドツーエンドのブラウンフィールドプロジェクト ターミナル自動化

7.1.1.1.2 ヤードのみの自動化改修

7.1.1.1.3 ランドサイド/ゲート自動化のアップグレード

7.1.1.1.4 岸壁クレーン自動化改修

7.1.2 グリーンフィールドプロジェクト

7.1.2.1 グリーンフィールドプロジェクト(種類別)

7.1.2.1.1 完全自動化グリーンフィールドプロジェクトターミナル

7.1.2.1.2 半自動グリーンフィールドプロジェクト端末

7.1.2.1.3 段階的なグリーンフィールドプロジェクトの自動化

8 世界の自動化コンテナターミナル市場、提供内容

8.1 世界の自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

8.1.1 機器

8.1.1.1 機器の種類別

8.1.1.1.1 自動および遠隔操作クレーン

8.1.1.1.2 自動水平輸送

8.1.1.1.3 ゲートおよびランドサイド自動化装置

8.1.1.1.4 その他

8.1.2 ソフトウェア

8.1.2.1 ソフトウェア(種類別)

8.1.2.1.1 機器制御システム(ECS)とフリート管理

8.1.2.1.2 端末オペレーティングシステム(TOS)

8.1.2.1.3 自動化およびオーケストレーションプラットフォーム

8.1.2.1.4 デジタルツインとシミュレーションツール

8.1.2.1.5 ゲート&コミュニティプラットフォーム

8.1.2.1.6 その他

8.1.3 サービス

8.1.3.1 サービスの種類別

8.1.3.1.1 専門サービス

8.1.3.1.2 マネージドサービス

9 世界の自動コンテナターミナル市場(エンドユーザー別)

9.1 世界の自動化コンテナターミナル市場(エンドユーザー別、2018年~2033年)(単位:千米ドル)

9.1.1 パブリック

9.1.1.1 パブリック、アプリケーション別

9.1.1.1.1 港湾インフラの近代化

9.1.1.1.2 貿易円滑化と税関自動化

9.1.1.1.3 安全性とコンプライアンスの自動化

9.1.1.1.4 スマートな国家物流回廊

9.1.1.1.5 官民パートナーシップ(PPP)共同管理ターミナル

9.1.1.1.6 その他

9.1.2 プライベート

9.1.2.1 アプリケーション別プライベート

9.1.2.1.1 大量自動コンテナハンドリング

9.1.2.1.2 自動化物流とインターモーダルハブ

9.1.2.1.3 キャリア所有スマート端末

9.1.2.1.4 サブスクリプションおよび管理端末自動化サービス

10 世界の自動コンテナターミナル市場(流通チャネル別)

10.1 世界の自動コンテナターミナル市場(流通チャネル別)、2018年~2033年(千米ドル)

10.1.1 ダイレクトチャネル

10.1.2 間接チャネル

10.1.2.1 間接チャネル(タイプ別)

10.1.2.1.1 システムインテグレーター

10.1.2.1.2 付加価値再販業者(VAR)

10.1.2.1.3 その他

11 世界の自動化コンテナターミナル市場(地域別)

11.1 概要

11.2 アジア太平洋地域

11.2.1 中国

11.2.2 シンガポール

11.2.3 韓国

11.2.4 日本

11.2.5 インド

11.2.6 オーストラリア

11.2.7 マレーシア(

11.2.8 インドネシア

11.2.9 タイ

11.2.10 フィリピン(

11.2.11 その他のアジア太平洋地域

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 オランダ

11.3.3 ベルギー

11.3.4 イギリス

11.3.5 フランス

11.3.6 イタリア

11.3.7 スペイン

11.3.8 ロシア

11.3.9 トルコ

11.3.10 スイス

11.3.11 その他のヨーロッパ諸国

11.4 北米

11.4.1 米国

11.4.2 カナダ

11.4.3 メキシコ

11.5 南アメリカ

11.5.1 ブラジル

11.5.2 チリ

11.5.3 コロンビア

11.5.4 ペルー

11.5.5 アルゼンチン

11.5.6 南米のその他の地域

11.6 中東およびアフリカ

11.6.1 アラブ首長国連邦

11.6.2 サウジアラビア

11.6.3 南アフリカ

11.6.4 エジプト

11.6.5 イスラエル

11.6.6 その他の中東およびアフリカ

12 世界の自動化コンテナターミナル市場、企業概要

12.1 企業シェア分析:グローバル

12.2 企業シェア分析:北米

12.3 企業株式分析:ヨーロッパ

12.4 企業シェア分析:アジア太平洋地域

13 SWOT分析

14 社の企業プロフィール

14.1 リープヘル

14.1.1 会社概要

14.1.2 収益分析

14.1.3 企業株式分析

14.1.4 製品ポートフォリオ

14.1.5 最近の開発

14.2 ベッコフオートメーション

14.2.1 会社概要

14.2.2 企業株式分析

14.2.3 製品ポートフォリオ

14.2.4 最近の開発

14.3 上海振華重工業株式会社

14.3.1 会社のスナップショット

14.3.2 収益分析

14.3.3 企業株式分析

14.3.4 製品ポートフォリオ

14.3.5 最近の開発

14.4 コネクレーン

14.4.1 会社のスナップショット

14.4.2 収益分析

14.4.3 企業株式分析

14.4.4 製品ポートフォリオ

14.4.5 最近の開発

14.5 カルマー株式会社

14.5.1 会社のスナップショット

14.5.2 収益分析

14.5.3 企業株式分析

14.5.4 製品ポートフォリオ

14.5.5 最近の開発

14.6 ABB

14.6.1 会社のスナップショット

14.6.2 収益分析

14.6.3 製品ポートフォリオ

14.6.4 最近の開発

14.7 APMターミナル

14.7.1 会社のスナップショット

14.7.2 収益分析

14.7.3 製品ポートフォリオ

14.7.4 最近の開発

14.8 カムコテクノロジーズ

14.8.1 会社のスナップショット

14.8.2 収益分析

14.8.3 製品ポートフォリオ

14.8.4 最近の開発

14.9 CLT

14.9.1 会社のスナップショット

14.9.2 製品ポートフォリオ

14.9.3 最近の開発

14.1 HIAB CORPORATION(CARGOTECの子会社)

14.10.1 会社概要

14.10.2 収益分析

14.10.3 製品ポートフォリオ

14.10.4 最近の開発

14.11 ハパグロイドAG

14.11.1 会社概要

14.11.2 収益分析

14.11.3 製品ポートフォリオ

14.11.4 最近の開発

14.12 INFYZ.COM。

14.12.1 会社概要

14.12.2 製品ポートフォリオ

14.12.3 最近の開発

14.13 情報ソフトウェア

14.13.1 会社概要

14.13.2 製品ポートフォリオ

14.13.3 最近の開発

14.14 アイデンテックソリューションズAG

14.14.1 会社概要

14.14.2 製品ポートフォリオ

14.14.3 最近の開発

14.15 クンツ社

14.15.1 会社概要

14.15.2 製品ポートフォリオ

14.15.3 最近の開発

14.16 ログスター ERP。

14.16.1 会社概要

14.16.2 製品ポートフォリオ

14.16.3 最近の開発

14.17 ロジノロジスティックイノベーション株式会社

14.17.1 会社概要

14.17.2 製品ポートフォリオ

14.17.3 最近の開発

14.18 オーブコム

14.18.1 会社概要

14.18.2 製品ポートフォリオ

14.18.3 最近の開発

14.19 パセコ株式会社

14.19.1 会社概要

14.19.2 製品ポートフォリオ

14.19.3 最近の開発

14.2 スターコム GPS グローバルソリューション

14.20.1 会社概要

14.20.2 製品ポートフォリオ

14.20.3 最近の開発

14.21 TMEIC

14.21.1 会社概要

14.21.2 製品ポートフォリオ

14.21.3 最近の開発

14.22 タイドワークス。

14.22.1 会社概要

14.22.2 製品ポートフォリオ

14.22.3 最近の開発

14.23 トータル ソフトバンク株式会社

14.23.1 会社概要

14.23.2 収益分析

14.23.3 製品ポートフォリオ

14.24 WCSコンサルタンシー

14.24.1 会社概要

14.24.2 製品ポートフォリオ

14.24.3 最近の開発

15 アンケート

関連レポート16件

表のリスト

表1 世界の自動化コンテナターミナル市場の業界分析と将来シナリオ

表2 世界の自動化コンテナターミナル市場(自動化度別)、2018年~2033年(千米ドル)

表3 自動化コンテナターミナル市場における世界の半自動ターミナル、地域別、2018年~2033年(千米ドル)

表4 自動化コンテナターミナル市場における世界の完全自動化ターミナル、地域別、2018年~2033年(千米ドル)

表5 世界の自動化コンテナターミナル市場(プロジェクトタイプ別、2018年~2033年)(単位:千米ドル)

表6 自動化コンテナターミナル市場における世界のブラウンフィールドプロジェクト(地域別、2018年~2033年)(単位:千米ドル)

表7 自動化コンテナターミナル市場における世界のブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表8 自動化コンテナターミナル市場における世界のグリーンフィールドプロジェクト(地域別、2018年~2033年)(単位:千米ドル)

表9 自動化コンテナターミナル市場における世界のグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表10 世界の自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表11 自動化コンテナターミナル市場における世界の機器、地域別、2018-2033年(千米ドル)

表12 自動化コンテナターミナル市場における世界の機器、タイプ別、2018-2033年(千米ドル)

表13 自動化コンテナターミナル市場における世界のソフトウェア市場、地域別、2018-2033年(千米ドル)

表14 自動化コンテナターミナル市場における世界のソフトウェア、タイプ別、2018-2033年(千米ドル)

表15 自動化コンテナターミナル市場における世界のサービス、地域別、2018-2033年(千米ドル)

表16 自動化コンテナターミナル市場における世界のサービス、タイプ別、2018-2033年(千米ドル)

表17 自動化コンテナターミナル市場における世界の専門サービス、タイプ別、2018-2033年(千米ドル)

表18 世界の自動化コンテナターミナル市場(エンドユーザー別)、2018年~2033年(千米ドル)

表19 自動化コンテナターミナル市場における世界の公的支出、地域別、2018年~2033年(千米ドル)

表20 自動化コンテナターミナル市場における世界の市場規模(用途別)、2018年~2033年(千米ドル)

表21 世界の民間自動化コンテナターミナル市場(地域別)、2018年~2033年(千米ドル)

表22 世界の民間自動化コンテナターミナル市場(用途別)、2018年~2033年(千米ドル)

表23 世界の自動化コンテナターミナル市場(流通チャネル別)、2018年~2033年(千米ドル)

表24 自動化コンテナターミナル市場における世界の直接チャネル、地域別、2018-2033年(千米ドル)

表25 自動化コンテナターミナル市場における世界の間接チャネル、地域別、2018-2033年(千米ドル)

表26 自動化コンテナターミナル市場における世界の間接チャネル、タイプ別、2018-2033年(千米ドル)

表27 世界の自動化コンテナターミナル市場(地域別、2018年~2033年、(千米ドル))

表28 アジア太平洋地域の自動化コンテナターミナル市場(国別、2018年~2033年)(単位:千米ドル)

表29 アジア太平洋自動化コンテナターミナル市場、自動化度別、2018年~2033年(千米ドル)

表30 アジア太平洋自動化コンテナターミナル市場、プロジェクトタイプ別、2018-2033年(千米ドル)

表31 アジア太平洋地域の自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表32 アジア太平洋地域の自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表33 アジア太平洋自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表34 アジア太平洋地域の自動化コンテナターミナル市場における機器、タイプ別、2018-2033年(千米ドル)

表35 アジア太平洋地域の自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表36 アジア太平洋地域の自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表37 アジア太平洋地域の自動化コンテナターミナル市場における専門サービス、タイプ別、2018-2033年(千米ドル)

表38 アジア太平洋自動化コンテナターミナル市場、エンドユーザー別、2018-2033年(千米ドル)

表39 アジア太平洋地域の自動化コンテナターミナル市場、用途別、2018年~2033年(千米ドル)

表40 アジア太平洋地域の民間自動化コンテナターミナル市場、用途別、2018年~2033年(千米ドル)

表41 アジア太平洋自動化コンテナターミナル市場、流通チャネル別、2018年~2033年(千米ドル)

表42 アジア太平洋地域の自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

表43 中国(千米ドル)

表44 中国自動化コンテナターミナル市場、自動化度別、2018年~2033年(千米ドル)

表45 中国自動化コンテナターミナル市場(プロジェクトタイプ別)、2018年~2033年(千米ドル)

表46 中国の自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表47 中国の自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表48 中国自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表49 中国自動化コンテナターミナル市場における機器(タイプ別)、2018年~2033年(千米ドル)

表50 中国自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表51 中国自動化コンテナターミナル市場におけるサービス(タイプ別)、2018年~2033年(千米ドル)

表52 中国自動化コンテナターミナル市場における専門サービス(タイプ別)、2018年~2033年(千米ドル)

表53 中国自動化コンテナターミナル市場(エンドユーザー別、2018年~2033年)(単位:千米ドル)

表54 中国における自動化コンテナターミナル市場、用途別、2018年~2033年(千米ドル)

表55 中国民間自動化コンテナターミナル市場、用途別、2018-2033年(千米ドル)

表56 中国自動化コンテナターミナル市場(流通チャネル別)、2018年~2033年(千米ドル)

表57 中国自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

表58 シンガポール(千米ドル)

表59 シンガポール自動化コンテナターミナル市場、自動化度別、2018年~2033年(千米ドル)

表60 シンガポール自動化コンテナターミナル市場、プロジェクトタイプ別、2018-2033年(千米ドル)

表61 シンガポールの自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表62 シンガポールの自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表63 シンガポール自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表64 シンガポールの自動化コンテナターミナル市場における機器(タイプ別)、2018年~2033年(千米ドル)

表65 シンガポールの自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表66 シンガポールの自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表67 シンガポールの自動化コンテナターミナル市場における専門サービス(タイプ別)、2018年~2033年(千米ドル)

表68 シンガポール自動化コンテナターミナル市場(エンドユーザー別)、2018年~2033年(千米ドル)

表69 シンガポールの自動化コンテナターミナル市場における用途別市場規模、2018年~2033年(千米ドル)

表70 シンガポール民間自動化コンテナターミナル市場、用途別、2018-2033年(千米ドル)

表71 シンガポール自動化コンテナターミナル市場、流通チャネル別、2018-2033年(千米ドル)

表72 シンガポールの自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

表73 韓国(千米ドル)

表74 韓国の自動化コンテナターミナル市場(自動化度別)、2018年~2033年(千米ドル)

表75 韓国の自動化コンテナターミナル市場(プロジェクトタイプ別)、2018年~2033年(千米ドル)

表76 韓国の自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表77 韓国の自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表78 韓国の自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表79 韓国の自動化コンテナターミナル市場における機器(タイプ別)、2018年~2033年(千米ドル)

表80 韓国の自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表81 韓国の自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表82 韓国の自動化コンテナターミナル市場における専門サービス(タイプ別)、2018年~2033年(千米ドル)

表83 韓国の自動化コンテナターミナル市場(エンドユーザー別)、2018年~2033年(千米ドル)

表84 韓国の自動化コンテナターミナル市場(用途別)、2018年~2033年(千米ドル)

表85 韓国の民間自動化コンテナターミナル市場、用途別、2018年~2033年(千米ドル)

表86 韓国の自動化コンテナターミナル市場(流通チャネル別)、2018年~2033年(千米ドル)

表87 韓国の自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

表88 日本(千米ドル)

表89 日本自動化コンテナターミナル市場(自動化度別)、2018年~2033年(千米ドル)

表90 日本自動化コンテナターミナル市場(プロジェクトタイプ別、2018年~2033年)(単位:千米ドル)

表91 日本の自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表92 日本の自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表93 日本自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表94 日本における自動化コンテナターミナル市場における機器、タイプ別、2018年~2033年(千米ドル)

表95 日本における自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018年~2033年(千米ドル)

表96 日本における自動化コンテナターミナル市場におけるサービス、タイプ別、2018年~2033年(千米ドル)

表97 日本自動化コンテナターミナル市場における専門サービス、タイプ別、2018年~2033年(千米ドル)

表98 日本自動化コンテナターミナル市場(エンドユーザー別、2018年~2033年)(単位:千米ドル)

表99 日本における自動化コンテナターミナル市場(用途別)、2018年~2033年(千米ドル)

表100 日本民間自動化コンテナターミナル市場、用途別、2018年~2033年(千米ドル)

表101 日本自動化コンテナターミナル市場(流通チャネル別)、2018年~2033年(千米ドル)

表102 日本における自動化コンテナターミナル市場における間接チャネル、タイプ別、2018年~2033年(千米ドル)

表103 インド(千米ドル)

表104 インド自動化コンテナターミナル市場、自動化度別、2018-2033年(千米ドル)

表105 インド自動化コンテナターミナル市場、プロジェクトタイプ別、2018-2033年(千米ドル)

表106 インドの自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表107 インドの自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表108 インド自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表109 インドの自動化コンテナターミナル市場における機器、タイプ別、2018-2033年(千米ドル)

表110 インドの自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表111 インドの自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表112 インドの自動化コンテナターミナル市場における専門サービス、タイプ別、2018-2033年(千米ドル)

表113 インド自動化コンテナターミナル市場(エンドユーザー別、2018年~2033年)(単位:千米ドル)

表114 インドにおける自動化コンテナターミナル市場、用途別、2018-2033年(千米ドル)

表115 インド民間自動化コンテナターミナル市場、用途別、2018-2033年(千米ドル)

表116 インド自動化コンテナターミナル市場、流通チャネル別、2018-2033年(千米ドル)

表117 インドの自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

表118 オーストラリア(千米ドル)

表119 オーストラリア自動化コンテナターミナル市場、自動化度別、2018年~2033年(千米ドル)

表120 オーストラリア自動化コンテナターミナル市場、プロジェクトタイプ別、2018-2033年(千米ドル)

表121 オーストラリアの自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表122 オーストラリアの自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表123 オーストラリア自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表124 オーストラリアの自動化コンテナターミナル市場における機器、タイプ別、2018-2033年(千米ドル)

表125 オーストラリアの自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表126 オーストラリアの自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表127 オーストラリアの自動化コンテナターミナル市場における専門サービス、タイプ別、2018-2033年(千米ドル)

表128 オーストラリア自動化コンテナターミナル市場(エンドユーザー別)、2018年~2033年(千米ドル)

表129 オーストラリアの自動化コンテナターミナル市場における用途別市場規模、2018年~2033年(千米ドル)

表130 オーストラリア民間自動化コンテナターミナル市場、用途別、2018-2033年(千米ドル)

表131 オーストラリアの自動化コンテナターミナル市場、流通チャネル別、2018年~2033年(千米ドル)

表132 オーストラリアの自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

表133 マレーシア(千米ドル)

表134 マレーシア自動化コンテナターミナル市場、自動化度別、2018年~2033年(千米ドル)

表135 マレーシア自動化コンテナターミナル市場(プロジェクトタイプ別)、2018年~2033年(千米ドル)

表136 マレーシアの自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表137 マレーシアの自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表138 マレーシア自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表139 マレーシアの自動化コンテナターミナル市場における機器、タイプ別、2018-2033年(千米ドル)

表140 マレーシアの自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表141 マレーシアの自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表142 マレーシアの自動化コンテナターミナル市場における専門サービス(タイプ別)、2018年~2033年(千米ドル)

表143 マレーシア自動化コンテナターミナル市場(エンドユーザー別、2018年~2033年)(単位:千米ドル)

表144 マレーシアにおける自動化コンテナターミナル市場、用途別、2018-2033年(千米ドル)

表145 マレーシア民間自動化コンテナターミナル市場、用途別、2018-2033年(千米ドル)

表146 マレーシア自動化コンテナターミナル市場(流通チャネル別)、2018年~2033年(千米ドル)

表147 マレーシアの自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

表148 インドネシア(千米ドル)

表149 インドネシア自動化コンテナターミナル市場、自動化度別、2018年~2033年(千米ドル)

表150 インドネシア自動化コンテナターミナル市場、プロジェクトタイプ別、2018-2033年(千米ドル)

表151 インドネシアの自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表152 インドネシアの自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表153 インドネシア自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表154 インドネシアの自動化コンテナターミナル市場における機器、タイプ別、2018-2033年(千米ドル)

表155 インドネシアの自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表156 インドネシアの自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表157 インドネシア自動化コンテナターミナル市場における専門サービス(タイプ別)、2018年~2033年(千米ドル)

表158 インドネシア自動化コンテナターミナル市場(エンドユーザー別、2018年~2033年)(単位:千米ドル)

表159 インドネシアにおける自動化コンテナターミナル市場、用途別、2018-2033年(千米ドル)

表160 インドネシア民間自動化コンテナターミナル市場、用途別、2018-2033年(千米ドル)

表161 インドネシア自動化コンテナターミナル市場(流通チャネル別)、2018年~2033年(千米ドル)

表162 インドネシアの自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

表163 タイ(千米ドル)

表164 タイ自動化コンテナターミナル市場、自動化度別、2018年~2033年(千米ドル)

表165 タイ自動化コンテナターミナル市場(プロジェクトタイプ別、2018年~2033年)(単位:千米ドル)

表166 タイの自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表167 タイの自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表168 タイ自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表169 タイの自動化コンテナターミナル市場における機器、タイプ別、2018-2033年(千米ドル)

表170 タイの自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表171 タイの自動化コンテナターミナル市場におけるサービス(タイプ別)、2018年~2033年(千米ドル)

表172 タイの自動化コンテナターミナル市場における専門サービス(タイプ別)、2018年~2033年(千米ドル)

表173 タイの自動化コンテナターミナル市場(エンドユーザー別、2018年~2033年)(単位:千米ドル)

表174 タイの自動化コンテナターミナル市場における用途別市場規模、2018年~2033年(単位:千米ドル)

表175 タイの民間自動化コンテナターミナル市場、用途別、2018-2033年(千米ドル)

表176 タイの自動化コンテナターミナル市場(流通チャネル別)、2018年~2033年(千米ドル)

表177 タイの自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

表178 フィリピン(千米ドル)

表179 フィリピン自動化コンテナターミナル市場、自動化度別、2018年~2033年(千米ドル)

表180 フィリピン自動化コンテナターミナル市場、プロジェクトタイプ別、2018-2033年(千米ドル)

表181 フィリピンの自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表182 フィリピンの自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表183 フィリピン自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表184 フィリピンの自動化コンテナターミナル市場における機器、タイプ別、2018-2033年(千米ドル)

表185 フィリピンの自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表186 フィリピンの自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表187 フィリピンの自動化コンテナターミナル市場における専門サービス(タイプ別)、2018年~2033年(千米ドル)

表188 フィリピン自動化コンテナターミナル市場(エンドユーザー別、2018年~2033年)(単位:千米ドル)

表189 フィリピンの自動化コンテナターミナル市場(用途別)、2018年~2033年(千米ドル)

表190 フィリピンの民間自動化コンテナターミナル市場、用途別、2018年~2033年(千米ドル)

表191 フィリピンの自動化コンテナターミナル市場(流通チャネル別)、2018年~2033年(千米ドル)

表192 フィリピンの自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

表193 その他のアジア太平洋地域(千米ドル)

表194 アジア太平洋地域の自動化コンテナターミナル市場(自動化度別)、2018年~2033年(千米ドル)

表195 アジア太平洋地域のその他の自動化コンテナターミナル市場、プロジェクトタイプ別、2018年~2033年(千米ドル)

表196 アジア太平洋地域のその他の自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表197 アジア太平洋地域の自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表198 アジア太平洋地域のその他の自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表199 アジア太平洋地域の自動化コンテナターミナル市場における機器の種類別市場規模、2018年~2033年(単位:千米ドル)

表200 アジア太平洋地域の自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表201 アジア太平洋地域の自動化コンテナターミナル市場におけるサービスの種類別市場規模、2018年~2033年(千米ドル)

表202 アジア太平洋地域の自動化コンテナターミナル市場における専門サービス(タイプ別)、2018年~2033年(千米ドル)

表203 アジア太平洋地域のその他の自動化コンテナターミナル市場(エンドユーザー別)、2018年~2033年(千米ドル)

表204 アジア太平洋地域の自動化コンテナターミナル市場における用途別市場規模、2018年~2033年(千米ドル)

表205 アジア太平洋地域の民間自動化コンテナターミナル市場(用途別)、2018年~2033年(千米ドル)

表206 アジア太平洋地域のその他の自動化コンテナターミナル市場、流通チャネル別、2018年~2033年(千米ドル)

表207 アジア太平洋地域の自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

表208 欧州自動化コンテナターミナル市場(国別、2018年~2033年)(単位:千米ドル)

表209 欧州自動化コンテナターミナル市場(自動化度別)、2018年~2033年(千米ドル)

表210 欧州自動化コンテナターミナル市場(プロジェクトタイプ別、2018年~2033年)(単位:千米ドル)

表211 欧州の自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表212 欧州の自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表213 欧州自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表214 欧州の自動化コンテナターミナル市場における機器(タイプ別)、2018年~2033年(千米ドル)

表215 ヨーロッパの自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表216 欧州の自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表217 欧州の自動化コンテナターミナル市場における専門サービス、タイプ別、2018-2033年(千米ドル)

表218 欧州自動化コンテナターミナル市場(エンドユーザー別、2018年~2033年)(単位:千米ドル)

表219 欧州における自動化コンテナターミナル市場(用途別)、2018年~2033年(千米ドル)

表220 欧州民間自動化コンテナターミナル市場、用途別、2018-2033年(千米ドル)

表221 欧州自動化コンテナターミナル市場(流通チャネル別)、2018年~2033年(千米ドル)

表222 欧州の自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

表223 ドイツ(千米ドル)

表224 ドイツの自動化コンテナターミナル市場、自動化度別、2018年~2033年(千米ドル)

表225 ドイツ自動化コンテナターミナル市場(プロジェクトタイプ別)、2018年~2033年(千米ドル)

表226 ドイツの自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表227 ドイツの自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表228 ドイツ自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表229 ドイツの自動化コンテナターミナル市場における機器(タイプ別)、2018年~2033年(千米ドル)

表230 ドイツの自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表231 ドイツの自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表232 ドイツの自動化コンテナターミナル市場における専門サービス、タイプ別、2018-2033年(千米ドル)

表233 ドイツ自動化コンテナターミナル市場(エンドユーザー別、2018年~2033年)(単位:千米ドル)

表234 ドイツにおける自動化コンテナターミナル市場(用途別)、2018年~2033年(千米ドル)

表235 ドイツ民間自動化コンテナターミナル市場、用途別、2018-2033年(千米ドル)

表236 ドイツ自動化コンテナターミナル市場(流通チャネル別)、2018年~2033年(千米ドル)

表237 ドイツの自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

表238 オランダ(千米ドル)

表239 オランダ自動化コンテナターミナル市場(自動化度別)、2018年~2033年(千米ドル)

表240 オランダ自動化コンテナターミナル市場(プロジェクトタイプ別、2018年~2033年)(単位:千米ドル)

表241 オランダの自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表242 オランダの自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表243 オランダの自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表244 オランダの自動化コンテナターミナル市場における機器、タイプ別、2018-2033年(千米ドル)

表245 オランダの自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表246 オランダの自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表247 オランダの自動化コンテナターミナル市場における専門サービス(タイプ別)、2018年~2033年(千米ドル)

表248 オランダの自動化コンテナターミナル市場(エンドユーザー別、2018年~2033年)(単位:千米ドル)

表249 オランダの自動化コンテナターミナル市場(用途別)、2018年~2033年(千米ドル)

表250 オランダの民間自動化コンテナターミナル市場、用途別、2018-2033年(千米ドル)

表251 オランダの自動化コンテナターミナル市場(流通チャネル別)、2018年~2033年(千米ドル)

表252 オランダの自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

表253 ベルギー(千米ドル)

表254 ベルギー自動化コンテナターミナル市場、自動化度別、2018-2033年(千米ドル)

表255 ベルギー自動化コンテナターミナル市場、プロジェクトタイプ別、2018-2033年(千米ドル)

表256 ベルギーの自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表257 ベルギーの自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表258 ベルギー自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表259 ベルギーの自動化コンテナターミナル市場における機器、タイプ別、2018-2033年(千米ドル)

表260 ベルギーの自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表261 ベルギーの自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表262 ベルギーの自動化コンテナターミナル市場における専門サービス、タイプ別、2018-2033年(千米ドル)

表263 ベルギー自動化コンテナターミナル市場(エンドユーザー別、2018年~2033年)(単位:千米ドル)

表264 ベルギーの自動化コンテナターミナル市場(用途別)、2018年~2033年(千米ドル)

表265 ベルギーの民間自動化コンテナターミナル市場、用途別、2018-2033年(千米ドル)

表266 ベルギーの自動化コンテナターミナル市場、流通チャネル別、2018-2033年(千米ドル)

表267 ベルギーの自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

表268 イギリス(千米ドル)

表269 英国自動化コンテナターミナル市場(自動化度別)、2018年~2033年(千米ドル)

表270 英国自動化コンテナターミナル市場(プロジェクトタイプ別)、2018年~2033年(千米ドル)

表271 英国における自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表272 英国における自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表273 英国自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表274 英国における自動化コンテナターミナル市場における機器(タイプ別)、2018年~2033年(千米ドル)

表275 英国における自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表276 英国における自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表277 英国自動化コンテナターミナル市場における専門サービス(タイプ別)、2018年~2033年(千米ドル)

表278 英国自動化コンテナターミナル市場(エンドユーザー別、2018年~2033年)(単位:千米ドル)

表279 英国における自動化コンテナターミナル市場(用途別)、2018年~2033年(千米ドル)

表280 英国民間自動化コンテナターミナル市場、用途別、2018-2033年(千米ドル)

表281 英国自動化コンテナターミナル市場(流通チャネル別)、2018年~2033年(千米ドル)

表282 英国における自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

表283 フランス(千米ドル)

表284 フランス自動化コンテナターミナル市場、自動化度別、2018年~2033年(千米ドル)

表285 フランス自動化コンテナターミナル市場(プロジェクトタイプ別)、2018年~2033年(千米ドル)

表286 フランスの自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表287 フランスの自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表288 フランス自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表289 フランスの自動化コンテナターミナル市場における機器、タイプ別、2018-2033年(千米ドル)

表290 フランス自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表291 フランス自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表292 フランス自動化コンテナターミナル市場における専門サービス(タイプ別)、2018年~2033年(千米ドル)

表293 フランス自動化コンテナターミナル市場(エンドユーザー別、2018年~2033年)(単位:千米ドル)

表294 フランスにおける自動化コンテナターミナル市場、用途別、2018-2033年(千米ドル)

表295 フランス民間自動化コンテナターミナル市場、用途別、2018-2033年(千米ドル)

表296 フランス自動化コンテナターミナル市場(流通チャネル別)、2018年~2033年(千米ドル)

表297 フランス自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

表298 イタリア(千米ドル)

表299 イタリア自動化コンテナターミナル市場、自動化度別、2018年~2033年(千米ドル)

表300 イタリア自動化コンテナターミナル市場、プロジェクトタイプ別、2018-2033年(千米ドル)

表301 イタリアの自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表302 イタリアの自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表303 イタリア自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表304 イタリアの自動化コンテナターミナル市場における機器、タイプ別、2018-2033年(千米ドル)

表305 イタリアの自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表306 イタリアの自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表307 イタリアの自動化コンテナターミナル市場における専門サービス、タイプ別、2018-2033年(千米ドル)

表308 イタリア自動化コンテナターミナル市場(エンドユーザー別)、2018年~2033年(千米ドル)

表309 イタリアの自動化コンテナターミナル市場における用途別市場規模、2018年~2033年(千米ドル)

表310 イタリアの民間自動化コンテナターミナル市場、用途別、2018-2033年(千米ドル)

表311 イタリア自動化コンテナターミナル市場(流通チャネル別)、2018年~2033年(千米ドル)

表312 イタリアの自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

表313 スペイン(千米ドル)

表314 スペイン自動化コンテナターミナル市場、自動化度別、2018-2033年(千米ドル)

表315 スペイン自動化コンテナターミナル市場、プロジェクトタイプ別、2018-2033年(千米ドル)

表316 スペインの自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表317 スペインの自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表318 スペイン自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表319 スペインの自動化コンテナターミナル市場における機器、タイプ別、2018-2033年(千米ドル)

表320 スペインの自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表321 スペインの自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表322 スペインの自動化コンテナターミナル市場における専門サービス、タイプ別、2018-2033年(千米ドル)

表323 スペイン自動化コンテナターミナル市場(エンドユーザー別)、2018年~2033年(千米ドル)

表324 スペインにおける自動化コンテナターミナル市場、用途別、2018-2033年(千米ドル)

表325 スペインの民間自動化コンテナターミナル市場、用途別、2018-2033年(千米ドル)

表326 スペイン自動化コンテナターミナル市場(流通チャネル別)、2018年~2033年(千米ドル)

表327 スペインの自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

表328 ロシア(千米ドル)

表329 ロシアの自動化コンテナターミナル市場、自動化度別、2018-2033年(千米ドル)

表330 ロシア自動化コンテナターミナル市場、プロジェクトタイプ別、2018-2033年(千米ドル)

表331 ロシアの自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表332 ロシアの自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表333 ロシアの自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表334 ロシアの自動化コンテナターミナル市場における機器、タイプ別、2018-2033年(千米ドル)

表335 ロシアの自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表336 ロシアの自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表337 ロシアの自動化コンテナターミナル市場における専門サービス、タイプ別、2018-2033年(千米ドル)

表338 ロシアの自動化コンテナターミナル市場(エンドユーザー別、2018年~2033年)(単位:千米ドル)

表339 ロシアの自動化コンテナターミナル市場における用途別市場規模、2018年~2033年(千米ドル)

表340 ロシアの民間自動化コンテナターミナル市場、用途別、2018-2033年(千米ドル)

表341 ロシアの自動化コンテナターミナル市場、流通チャネル別、2018-2033年(千米ドル)

表342 ロシアの自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

表343 トルコ(千米ドル)

表344 トルコ自動化コンテナターミナル市場、自動化度別、2018年~2033年(千米ドル)

表345 トルコ自動化コンテナターミナル市場(プロジェクトタイプ別)、2018年~2033年(千米ドル)

表346 トルコの自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表347 トルコの自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表348 トルコ自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表349 トルコの自動化コンテナターミナル市場における機器、タイプ別、2018-2033年(千米ドル)

表350 トルコの自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表351 トルコの自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表352 トルコの自動化コンテナターミナル市場における専門サービス、タイプ別、2018-2033年(千米ドル)

表353 トルコ自動化コンテナターミナル市場(エンドユーザー別、2018年~2033年)(単位:千米ドル)

表354 トルコの自動化コンテナターミナル市場における用途別市場規模、2018年~2033年(千米ドル)

表355 トルコの民間自動化コンテナターミナル市場、用途別、2018-2033年(千米ドル)

表356 トルコ自動化コンテナターミナル市場(流通チャネル別)、2018年~2033年(千米ドル)

表357 トルコの自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

表358 スイス(千米ドル)

表359 スイスの自動化コンテナターミナル市場、自動化度別、2018年~2033年(千米ドル)

表360 スイスの自動化コンテナターミナル市場、プロジェクトタイプ別、2018-2033年(千米ドル)

表361 スイスの自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表362 スイスの自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表363 スイスの自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表364 スイスの自動化コンテナターミナル市場における機器、タイプ別、2018-2033年(千米ドル)

表365 スイスの自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表366 スイスの自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表367 スイスの自動化コンテナターミナル市場における専門サービス、タイプ別、2018-2033年(千米ドル)

表368 スイスの自動化コンテナターミナル市場(エンドユーザー別)、2018年~2033年(千米ドル)

表369 スイスの自動化コンテナターミナル市場における用途別市場規模、2018年~2033年(千米ドル)

表370 スイスの民間自動化コンテナターミナル市場、用途別、2018-2033年(千米ドル)

表371 スイスの自動化コンテナターミナル市場(流通チャネル別)、2018年~2033年(千米ドル)

表372 スイスの自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

表373 その他のヨーロッパ諸国(千米ドル)

表374 欧州その他の地域の自動化コンテナターミナル市場(自動化度別)、2018年~2033年(千米ドル)

表375 欧州のその他の地域における自動化コンテナターミナル市場(プロジェクトタイプ別)、2018年~2033年(千米ドル)

表376 欧州のその他の地域における自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表377 欧州のその他の地域における自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表378 欧州のその他の地域における自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表379 欧州の自動化コンテナターミナル市場における機器の種類別市場規模、2018年~2033年(千米ドル)

表380 欧州の自動化コンテナターミナル市場におけるソフトウェア(タイプ別)、2018年~2033年(千米ドル)

表381 欧州のその他の自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表382 欧州の自動化コンテナターミナル市場における専門サービス(タイプ別)、2018年~2033年(千米ドル)

表383 欧州その他の地域の自動化コンテナターミナル市場(エンドユーザー別)、2018年~2033年(千米ドル)

表384 欧州のその他の地域における自動化コンテナターミナル市場、用途別、2018年~2033年(千米ドル)

表385 欧州のその他の民間自動化コンテナターミナル市場、用途別、2018年~2033年(千米ドル)

表386 欧州その他の地域における自動化コンテナターミナル市場(流通チャネル別)、2018年~2033年(千米ドル)

表387 欧州のその他の地域における自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

表388 北米自動化コンテナターミナル市場(国別、2018年~2033年)(単位:千米ドル)

表389 北米自動化コンテナターミナル市場、自動化度別、2018年~2033年(千米ドル)

表390 北米自動化コンテナターミナル市場(プロジェクトタイプ別)、2018年~2033年(千米ドル)

表391 北米の自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表392 北米の自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表393 北米自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表394 北米の自動化コンテナターミナル市場における機器(タイプ別)、2018年~2033年(千米ドル)

表395 北米自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表396 北米の自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表397 北米の自動化コンテナターミナル市場における専門サービス、タイプ別、2018-2033年(千米ドル)

表398 北米自動化コンテナターミナル市場(エンドユーザー別)、2018年~2033年(千米ドル)

表399 北米における自動化コンテナターミナル市場(用途別)、2018年~2033年(千米ドル)

表400 北米民間自動化コンテナターミナル市場、用途別、2018年~2033年(千米ドル)

表401 北米自動化コンテナターミナル市場(流通チャネル別)、2018年~2033年(千米ドル)

表402 北米自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

テーブル 403 千米ドル

表404 米国自動化コンテナターミナル市場(自動化度別)、2018年~2033年(千米ドル)

表405 米国自動化コンテナターミナル市場(プロジェクトタイプ別)、2018年~2033年(千米ドル)

表406 自動化コンテナターミナル市場における米国ブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表407 自動化コンテナターミナル市場における米国のグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表408 米国自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表409 米国の自動化コンテナターミナル市場における機器、タイプ別、2018年~2033年(千米ドル)

表410 米国の自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表411 米国の自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表412 米国自動化コンテナターミナル市場における専門サービス(タイプ別)、2018年~2033年(千米ドル)

表413 米国自動化コンテナターミナル市場(エンドユーザー別)、2018年~2033年(千米ドル)

表414 米国における自動化コンテナターミナル市場、用途別、2018年~2033年(千米ドル)

表415 米国民間自動化コンテナターミナル市場、用途別、2018年~2033年(千米ドル)

表416 米国自動化コンテナターミナル市場(流通チャネル別)、2018年~2033年(千米ドル)

表417 米国自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

テーブル 418 千米ドル

表419 カナダ自動化コンテナターミナル市場、自動化度別、2018年~2033年(千米ドル)

表420 カナダ自動化コンテナターミナル市場(プロジェクトタイプ別)、2018年~2033年(千米ドル)

表421 カナダの自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表422 カナダの自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表423 カナダ自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表424 カナダの自動化コンテナターミナル市場における機器、タイプ別、2018-2033年(千米ドル)

表425 カナダの自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表426 カナダの自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表427 カナダの自動化コンテナターミナル市場における専門サービス、タイプ別、2018-2033年(千米ドル)

表428 カナダ自動化コンテナターミナル市場(エンドユーザー別)、2018年~2033年(千米ドル)

表429 カナダの自動化コンテナターミナル市場における用途別市場規模、2018年~2033年(千米ドル)

表430 カナダ民間自動化コンテナターミナル市場、用途別、2018-2033年(千米ドル)

表431 カナダ自動化コンテナターミナル市場(流通チャネル別)、2018年~2033年(千米ドル)

表432 カナダの自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

テーブル 433 千米ドル

表434 メキシコ自動化コンテナターミナル市場、自動化度別、2018年~2033年(千米ドル)

表435 メキシコ自動化コンテナターミナル市場(プロジェクトタイプ別)、2018年~2033年(千米ドル)

表436 メキシコの自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表437 メキシコの自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表438 メキシコ自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表439 メキシコの自動化コンテナターミナル市場における機器、タイプ別、2018-2033年(千米ドル)

表440 メキシコの自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表441 メキシコの自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表442 メキシコ自動化コンテナターミナル市場における専門サービス、タイプ別、2018-2033年(千米ドル)

表443 メキシコ自動化コンテナターミナル市場(エンドユーザー別、2018年~2033年)(単位:千米ドル)

表444 メキシコにおける自動化コンテナターミナル市場(用途別)、2018年~2033年(千米ドル)

表445 メキシコ民間自動化コンテナターミナル市場、用途別、2018-2033年(千米ドル)

表446 メキシコ自動化コンテナターミナル市場(流通チャネル別)、2018年~2033年(千米ドル)

表447 メキシコの自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

表448 南米自動化コンテナターミナル市場(国別、2018年~2033年)(単位:千米ドル)

表449 南米(千米ドル)

表450 南米自動化コンテナターミナル市場(自動化度別)、2018年~2033年(千米ドル)

表451 南米自動化コンテナターミナル市場(プロジェクトタイプ別)、2018年~2033年(千米ドル)

表452 南米の自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表453 南米の自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表454 南米自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表455 南米の自動化コンテナターミナル市場における機器、タイプ別、2018-2033年(千米ドル)

表456 南米の自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表457 南米の自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表458 南米の自動化コンテナターミナル市場における専門サービス、タイプ別、2018-2033年(千米ドル)

表459 南米自動化コンテナターミナル市場(エンドユーザー別)、2018年~2033年(千米ドル)

表460 南米における自動化コンテナターミナル市場(用途別)、2018年~2033年(千米ドル)

表461 南米民間自動化コンテナターミナル市場、用途別、2018年~2033年(千米ドル)

表462 南米自動化コンテナターミナル市場(流通チャネル別)、2018年~2033年(千米ドル)

表463 南米自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

表464 ブラジル(千米ドル)

表465 ブラジル自動化コンテナターミナル市場、自動化度別、2018年~2033年(千米ドル)

表466 ブラジル自動化コンテナターミナル市場(プロジェクトタイプ別)、2018年~2033年(千米ドル)

表467 ブラジルの自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表468 ブラジルの自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表469 ブラジル自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表470 ブラジルの自動化コンテナターミナル市場における機器、タイプ別、2018-2033年(千米ドル)

表471 ブラジルの自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表472 ブラジルの自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表473 ブラジルの自動化コンテナターミナル市場における専門サービス、タイプ別、2018-2033年(千米ドル)

表474 ブラジル自動化コンテナターミナル市場(エンドユーザー別、2018年~2033年)(単位:千米ドル)

表475 ブラジルの自動化コンテナターミナル市場(用途別)、2018年~2033年(千米ドル)

表476 ブラジル民間自動化コンテナターミナル市場、用途別、2018-2033年(千米ドル)

表477 ブラジルの自動化コンテナターミナル市場(流通チャネル別)、2018年~2033年(千米ドル)

表478 ブラジルの自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

表479 チリ(千米ドル)

表480 チリ自動化コンテナターミナル市場、自動化度別、2018年~2033年(千米ドル)

表481 チリ自動化コンテナターミナル市場(プロジェクトタイプ別、2018年~2033年)(単位:千米ドル)

表482 チリの自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表483 チリの自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表484 チリ自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表485 チリの自動化コンテナターミナル市場における機器、タイプ別、2018-2033年(千米ドル)

表486 チリの自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表487 チリの自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表488 チリの自動化コンテナターミナル市場における専門サービス、タイプ別、2018-2033年(千米ドル)

表489 チリ自動化コンテナターミナル市場(エンドユーザー別、2018年~2033年)(単位:千米ドル)

表490 チリにおける自動化コンテナターミナル市場(用途別)、2018年~2033年(千米ドル)

表491 チリの民間自動化コンテナターミナル市場、用途別、2018-2033年(千米ドル)

表492 チリ自動化コンテナターミナル市場(流通チャネル別)、2018年~2033年(千米ドル)

表493 チリの自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

表494 コロンビア(千米ドル)

表495 コロンビア自動化コンテナターミナル市場、自動化度別、2018-2033年(千米ドル)

表496 コロンビア自動化コンテナターミナル市場、プロジェクトタイプ別、2018-2033年(千米ドル)

表497 コロンビアの自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表498 コロンビアの自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表499 コロンビアの自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表500 コロンビアの自動化コンテナターミナル市場における機器、タイプ別、2018-2033年(千米ドル)

表501 コロンビアの自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表502 コロンビアの自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表503 コロンビアの自動化コンテナターミナル市場における専門サービス、タイプ別、2018-2033年(千米ドル)

表504 コロンビアの自動化コンテナターミナル市場(エンドユーザー別、2018年~2033年)(単位:千米ドル)

表505 コロンビアの自動化コンテナターミナル市場における用途別市場規模、2018年~2033年(千米ドル)

表506 コロンビアの民間自動化コンテナターミナル市場、用途別、2018-2033年(千米ドル)

表507 コロンビアの自動コンテナターミナル市場(流通チャネル別)、2018年~2033年(千米ドル)

表508 コロンビアの自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

表509 ペルー (千米ドル)

表510 ペルー自動化コンテナターミナル市場、自動化度別、2018-2033年(千米ドル)

表511 ペルー自動化コンテナターミナル市場、プロジェクトタイプ別、2018-2033年(千米ドル)

表512 ペルーの自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表513 ペルーの自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表514 ペルー自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表515 ペルーの自動化コンテナターミナル市場における機器、タイプ別、2018-2033年(千米ドル)

表516 ペルーの自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表517 ペルーの自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表518 ペルーの自動化コンテナターミナル市場における専門サービス、タイプ別、2018-2033年(千米ドル)

表519 ペルー自動化コンテナターミナル市場、エンドユーザー別、2018-2033年(千米ドル)

表520 ペルーの自動化コンテナターミナル市場における用途別市場規模、2018年~2033年(千米ドル)

表521 ペルーの民間自動化コンテナターミナル市場、用途別、2018-2033年(千米ドル)

表522 ペルー自動化コンテナターミナル市場、流通チャネル別、2018-2033年(千米ドル)

表523 ペルーの自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

表524 アルゼンチン(千米ドル)

表525 アルゼンチン自動化コンテナターミナル市場、自動化度別、2018-2033年(千米ドル)

表526 アルゼンチン自動化コンテナターミナル市場(プロジェクトタイプ別)、2018年~2033年(千米ドル)

表527 アルゼンチンの自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表528 アルゼンチンの自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表529 アルゼンチン自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表530 アルゼンチンの自動化コンテナターミナル市場における機器、タイプ別、2018-2033年(千米ドル)

表531 アルゼンチン自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表532 アルゼンチンの自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表533 アルゼンチン自動化コンテナターミナル市場における専門サービス、タイプ別、2018-2033年(千米ドル)

表534 アルゼンチン自動化コンテナターミナル市場(エンドユーザー別、2018年~2033年)(単位:千米ドル)

表535 アルゼンチンの自動化コンテナターミナル市場における用途別市場規模、2018年~2033年(千米ドル)

表536 アルゼンチンの民間自動化コンテナターミナル市場、用途別、2018-2033年(千米ドル)

表537 アルゼンチン自動化コンテナターミナル市場(流通チャネル別)、2018年~2033年(千米ドル)

表538 アルゼンチン自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

表539 南米のその他の地域(千米ドル)

表540 南米その他の地域の自動化コンテナターミナル市場(自動化度別)、2018年~2033年(千米ドル)

表541 南米その他の地域の自動化コンテナターミナル市場(プロジェクトタイプ別)、2018年~2033年(千米ドル)

表542 南米のその他の自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表543 南米のその他の地域における自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表544 南米その他の地域の自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表545 南米のその他の自動化コンテナターミナル市場における機器、タイプ別、2018-2033年(千米ドル)

表546 南米のその他の地域における自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表547 南米のその他の自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表548 南米のその他の地域における自動化コンテナターミナル市場における専門サービス、タイプ別、2018-2033年(千米ドル)

表549 南米その他の地域の自動化コンテナターミナル市場(エンドユーザー別)、2018年~2033年(千米ドル)

表550 南米その他の国の自動化コンテナターミナル市場(用途別)、2018年~2033年(千米ドル)

表551 南米その他の民間自動化コンテナターミナル市場、用途別、2018年~2033年(千米ドル)

表552 南米その他の地域の自動化コンテナターミナル市場(流通チャネル別)、2018年~2033年(千米ドル)

表553 南米のその他の地域における自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

表554 中東・アフリカ自動化コンテナターミナル市場(国別、2018年~2033年)(単位:千米ドル)

表555 中東およびアフリカの自動化コンテナターミナル市場、自動化度別、2018年~2033年(千米ドル)

表556 中東およびアフリカの自動化コンテナターミナル市場、プロジェクトタイプ別、2018-2033年(千米ドル)

表557 中東およびアフリカの自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表558 中東およびアフリカの自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表559 中東およびアフリカの自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表560 中東およびアフリカの自動化コンテナターミナル市場における機器、タイプ別、2018-2033年(千米ドル)

表561 中東およびアフリカの自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表562 中東およびアフリカの自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表563 中東およびアフリカの自動化コンテナターミナル市場における専門サービス、タイプ別、2018-2033年(千米ドル)

表564 中東およびアフリカの自動化コンテナターミナル市場(エンドユーザー別)、2018年~2033年(千米ドル)

表565 中東およびアフリカにおける自動化コンテナターミナル市場、用途別、2018年~2033年(千米ドル)

表566 中東およびアフリカの民間自動化コンテナターミナル市場、用途別、2018-2033年(千米ドル)

表567 中東およびアフリカの自動化コンテナターミナル市場(流通チャネル別)、2018年~2033年(千米ドル)

表568 中東およびアフリカの自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

表569 UAE(千米ドル)

表570 UAE自動化コンテナターミナル市場、自動化度別、2018-2033年(千米ドル)

表571 UAE自動化コンテナターミナル市場、プロジェクトタイプ別、2018-2033年(千米ドル)

表572 UAEの自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表573 UAEの自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別、2018年~2033年)(単位:千米ドル)

表574 UAE自動化コンテナターミナル市場、提供別、2018-2033年(千米ドル)

表575 UAEの自動化コンテナターミナル市場における機器、タイプ別、2018-2033年(千米ドル)

表576 UAEの自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表577 UAEの自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表578 UAEの自動化コンテナターミナル市場における専門サービス、タイプ別、2018-2033年(千米ドル)

表579 UAE自動化コンテナターミナル市場(エンドユーザー別、2018-2033年)(単位:千米ドル)

表580 UAEの自動化コンテナターミナル市場における用途別市場規模、2018年~2033年(千米ドル)

表581 UAE民間自動化コンテナターミナル市場、用途別、2018-2033年(千米ドル)

表582 UAE自動化コンテナターミナル市場、流通チャネル別、2018-2033年(千米ドル)

表583 UAEの自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

表584 サウジアラビア(千米ドル)

表585 サウジアラビアの自動化コンテナターミナル市場、自動化度別、2018年~2033年(千米ドル)

表586 サウジアラビアの自動化コンテナターミナル市場(プロジェクトタイプ別)、2018年~2033年(千米ドル)

表587 サウジアラビアの自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表588 サウジアラビアの自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表589 サウジアラビアの自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表590 サウジアラビアの自動化コンテナターミナル市場における機器、タイプ別、2018-2033年(千米ドル)

表591 サウジアラビアの自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表592 サウジアラビアの自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表593 サウジアラビアの自動化コンテナターミナル市場における専門サービス、タイプ別、2018-2033年(千米ドル)

表594 サウジアラビアの自動化コンテナターミナル市場(エンドユーザー別)、2018年~2033年(千米ドル)

表595 サウジアラビアの自動化コンテナターミナル市場(用途別)、2018年~2033年(千米ドル)

表596 サウジアラビアの民間自動化コンテナターミナル市場、用途別、2018-2033年(千米ドル)

表597 サウジアラビアの自動化コンテナターミナル市場(流通チャネル別)、2018年~2033年(千米ドル)

表598 サウジアラビアの自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

表599 南アフリカ (千米ドル)

表600 南アフリカ自動化コンテナターミナル市場、自動化度別、2018年~2033年(千米ドル)

表601 南アフリカ自動化コンテナターミナル市場(プロジェクトタイプ別)、2018年~2033年(千米ドル)

表602 南アフリカの自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表603 南アフリカの自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表604 南アフリカの自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表605 南アフリカの自動化コンテナターミナル市場における機器、タイプ別、2018-2033年(千米ドル)

表606 南アフリカの自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表607 南アフリカの自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表608 南アフリカの自動化コンテナターミナル市場における専門サービス、タイプ別、2018-2033年(千米ドル)

表609 南アフリカの自動化コンテナターミナル市場(エンドユーザー別)、2018年~2033年(千米ドル)

表610 南アフリカの自動化コンテナターミナル市場(用途別)、2018年~2033年(千米ドル)

表611 南アフリカの民間自動化コンテナターミナル市場、用途別、2018-2033年(千米ドル)

表612 南アフリカの自動化コンテナターミナル市場(流通チャネル別)、2018年~2033年(千米ドル)

表613 南アフリカの自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

表614 エジプト(千米ドル)

表615 エジプト自動化コンテナターミナル市場、自動化度別、2018-2033年(千米ドル)

表616 エジプト自動化コンテナターミナル市場(プロジェクトタイプ別)、2018年~2033年(千米ドル)

表617 エジプトの自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表618 エジプトの自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表619 エジプトの自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表620 エジプトの自動化コンテナターミナル市場における機器、タイプ別、2018-2033年(千米ドル)

表621 エジプトの自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表622 エジプトの自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表623 エジプトの自動化コンテナターミナル市場における専門サービス、タイプ別、2018-2033年(千米ドル)

表624 エジプトの自動化コンテナターミナル市場(エンドユーザー別、2018年~2033年)(単位:千米ドル)

表625 エジプトの自動化コンテナターミナル市場(用途別)、2018年~2033年(千米ドル)

表626 エジプトの民間自動化コンテナターミナル市場、用途別、2018-2033年(千米ドル)

表627 エジプトの自動化コンテナターミナル市場、流通チャネル別、2018-2033年(千米ドル)

表628 エジプトの自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

表629 イスラエル(千米ドル)

表630 イスラエル自動化コンテナターミナル市場、自動化度別、2018-2033年(千米ドル)

表631 イスラエル自動化コンテナターミナル市場(プロジェクトタイプ別、2018年~2033年)(単位:千米ドル)

表632 イスラエルの自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表633 イスラエルの自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別、2018年~2033年)(単位:千米ドル)

表634 イスラエル自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表635 イスラエルの自動化コンテナターミナル市場における機器、タイプ別、2018-2033年(千米ドル)

表636 イスラエルの自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表637 イスラエルの自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表638 イスラエルの自動化コンテナターミナル市場における専門サービス、タイプ別、2018-2033年(千米ドル)

表639 イスラエル自動化コンテナターミナル市場(エンドユーザー別、2018年~2033年)(単位:千米ドル)

表640 イスラエルの自動化コンテナターミナル市場における用途別市場規模、2018年~2033年(千米ドル)

表641 イスラエルの民間自動化コンテナターミナル市場、用途別、2018-2033年(千米ドル)

表642 イスラエル自動化コンテナターミナル市場(流通チャネル別)、2018年~2033年(千米ドル)

表643 イスラエルの自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

表644 中東およびアフリカの残り(千米ドル)

表645 中東およびアフリカのその他の自動化コンテナターミナル市場、自動化度別、2018年~2033年(千米ドル)

表646 中東およびアフリカのその他の地域の自動化コンテナターミナル市場、プロジェクトタイプ別、2018-2033年(千米ドル)

表647 中東およびアフリカのその他の地域における自動化コンテナターミナル市場におけるブラウンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表648 中東およびアフリカのその他の地域における自動化コンテナターミナル市場におけるグリーンフィールドプロジェクト(タイプ別)、2018年~2033年(千米ドル)

表649 中東およびアフリカのその他の自動化コンテナターミナル市場(提供別)、2018年~2033年(千米ドル)

表650 中東およびアフリカのその他の地域における自動化コンテナターミナル市場における機器、タイプ別、2018-2033年(千米ドル)

表651 中東およびアフリカのその他の地域における自動化コンテナターミナル市場におけるソフトウェア、タイプ別、2018-2033年(千米ドル)

表652 中東およびアフリカのその他の自動化コンテナターミナル市場におけるサービス、タイプ別、2018-2033年(千米ドル)

表653 中東およびアフリカのその他の地域における自動化コンテナターミナル市場における専門サービス、タイプ別、2018-2033年(千米ドル)

表654 中東およびアフリカのその他の地域の自動化コンテナターミナル市場、エンドユーザー別、2018-2033年(千米ドル)

表655 中東およびアフリカのその他の地域における自動化コンテナターミナル市場、用途別、2018年~2033年(千米ドル)

表656 中東およびアフリカの民間自動化コンテナターミナル市場、用途別、2018年~2033年(千米ドル)

表657 中東およびアフリカのその他の地域の自動化コンテナターミナル市場、流通チャネル別、2018年~2033年(千米ドル)

表658 中東およびアフリカのその他の地域における自動化コンテナターミナル市場における間接チャネル、タイプ別、2018-2033年(千米ドル)

図表一覧

図1 世界の自動化コンテナターミナル市場

図2 世界の自動化コンテナターミナル市場:データ三角測量

図3 世界の自動化コンテナターミナル市場:DROC分析

図4 世界の自動化コンテナターミナル市場:世界市場と地域市場の比較分析

図5 世界の自動化コンテナターミナル市場:企業調査分析

図6 世界の自動化コンテナターミナル市場:多変量モデリング

図7 SWOT分析

図8 世界の自動化コンテナターミナル市場:インタビュー人口統計

図9 世界の自動化コンテナターミナル市場:DBMR市場ポジショングリッド

図10 世界の自動化コンテナターミナル市場:ベンダーシェア分析

図11 エグゼクティブサマリー

図12 世界の自動化コンテナターミナル市場:セグメンテーション

図13 戦略的意思決定

図14 世界の自動化コンテナターミナル市場は、プロジェクトタイプ別に2つのセグメントに分かれている

図15 国際貿易の急増によりコンテナ取扱量が増加し、2026年から2033年の予測期間に世界の自動化コンテナターミナル市場を牽引すると予想されています。

図16 半自動化セグメントは、2025年と2033年に世界の自動化コンテナターミナル市場で最大の市場シェアを占めると予想されています。

図17:アジア太平洋地域は、2026年から2033年の予測期間において、世界の自動化コンテナターミナル市場で優位を占め、最も急速に成長する地域になると予想されている。

図18:アジア太平洋地域は、2026年から2033年の予測期間において、自動化コンテナターミナル市場において最も急速に成長する市場である。

図19 世界の自動化コンテナターミナル市場の推進要因、制約、機会、課題

図20 世界の自動化コンテナターミナル市場:自動化の程度別、2025年

図21 世界の自動化コンテナターミナル市場:プロジェクトタイプ別、2025年

図22 世界の自動化コンテナターミナル市場:提供内容別、2025年

図23 世界の自動化コンテナターミナル市場:エンドユーザー別、2025年

図24 世界の自動化コンテナターミナル市場:流通チャネル別、2025年

図25 世界の自動化コンテナターミナル市場:スナップショット(2025年)

図26 世界の自動化コンテナターミナル市場:企業シェア2024(%)

図27 北米自動化コンテナターミナル市場:企業シェア2024(%)

図28 欧州自動化コンテナターミナル市場:企業シェア2024(%)

図29 アジア太平洋自動化コンテナターミナル市場:企業シェア2024(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。