世界の自動テスト市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

33.50 Billion

USD

125.56 Billion

2025

2033

USD

33.50 Billion

USD

125.56 Billion

2025

2033

| 2026 –2033 | |

| USD 33.50 Billion | |

| USD 125.56 Billion | |

| % | |

|

グローバル自動テスト市場のセグメント化、コンポーネント別(テストの種類とサービス)、エンドポイントインターフェース別(モバイル、Web、デスクトップ、組み込みソフトウェア)、組織規模別(中小企業と大企業)、業種別(銀行、金融サービス、保険、自動車、防衛・航空宇宙、ヘルスケア・ライフサイエンス、小売、通信・IT、製造、物流・運輸、エネルギー・公益事業、メディア・エンターテイメント、政府・公共部門、その他) - 2033年までの業界動向と予測

オートメーションのテストの市場のサイズ

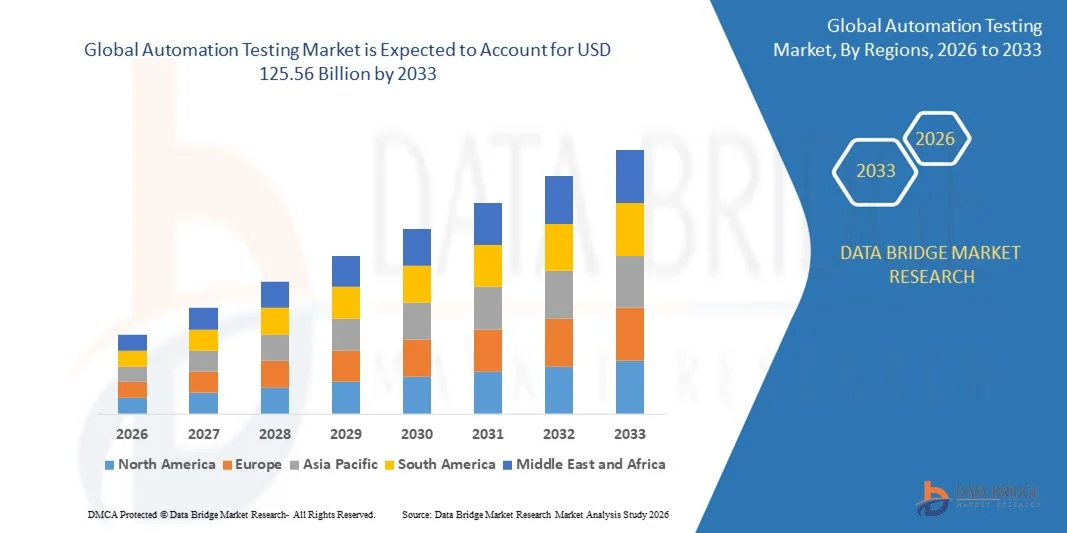

- データブリッジ市場調査分析による グローバルオートメーションテスト市場規模が評価されました2025年のUSD 33.50億そして到達する予定2033年(昭和40年)12月25日, お問い合わせ17.60%のCAGR予報期間中

- 市場成長は、より高速なソフトウェアリリース、アジャイルとデベロプスの手法の採用の増加、コスト効率性、信頼性、スケーラブルなテストソリューションの必要性のための増加の需要によって主に燃料を供給されます

- ソフトウェア品質の向上、ヒューマンエラーの軽減、業界標準の遵守の確保に重点を置き、自動化テストツールの導入を推進

市場規模と予測

- グローバル市場価値 (2025):米ドル 33.50 億

- 期待される市場価値 (2033):米ドル 125.56 億

- 予測CAGR (2026–2033):17.60%

オートメーションテスト市場分析

- 市場は、テストカバレッジを強化し、テストサイクルを最適化し、市場全体のタイム・ツー・マーケットを削減するAI搭載およびインテリジェントな自動化テストツールに投資の増加を目撃しています

- BFSI、ヘルスケア、IT&テレコム、小売を含む業界を横断する企業は、自動化テストソリューションを迅速に統合し、運用効率性を高め、欠陥を最小限に抑え、デジタル変革への取り組みを加速します。

- 北米は、2025年に36.25%の最大の収益シェアで自動化テスト市場を支配し、アジャイルとDevOpsの慣行の広範な採用によって駆動し、デジタルトランスフォーメーションのイニシアチブを強化し、ソフトウェアリリースサイクルを高速化するための需要を増加させました

- アジア太平洋地域は、世界最高成長率を目撃する見込みオートメーションテスト市場、ITサービスを拡大し、スマートフォンやインターネットの普及、そしてデジタル化とスマートインフラ開発を支援する政府の取り組みを推進

- 複雑なソフトウェアアプリケーションにおける機能的、性能、セキュリティテストの普及により、最大2025年の市場収益シェアを誇るテストタイプです。 テスト型ソリューションは、Web、モバイル、およびエンタープライズプラットフォームの包括的なカバレッジを提供し、より迅速な欠陥識別、より高い信頼性、および改善されたソフトウェア品質を実現します。

レポートスコープと自動化テスト市場セグメント

|

アトリビュート |

オートメーションテストの主要市場の洞察 |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

|

主要市場プレイヤー |

|

|

マーケットチャンス |

|

|

付加価値データインフォセットを追加 |

市場価値、成長率、市場セグメント、地理的カバレッジ、市場プレイヤー、市場シナリオなどの市場洞察に加えて、データブリッジ市場リサーチチームがキュレーションした市場レポートには、詳細なエキスパート分析、インポート/エクスポート分析、価格分析、生産消費分析、および農薬分析が含まれます。 |

オートメーションテスト市場動向

インテリジェントで継続的なテストソリューションの上昇

- インテリジェントなオートメーションテストの採用は、ソフトウェアの品質保証の風景を変換し、より迅速で正確で、複雑なアプリケーション間で繰り返すテストを可能にします。 AIとML主導のツールにより、リアルタイムの欠陥検出と予測分析を可能にし、ソフトウェアの信頼性を向上させ、リリースサイクルを加速します。 組織は、テストカバレッジを最適化し、エラーを削減し、潜在的なリスクを積極的に管理し、全体的な製品品質を向上させるための予測的インサイトを活用しています。

- アジャイルおよびDevOps環境における継続的な統合および継続的な配信(CI/CD)の需要の増加は、自動化されたテストフレームワークの採用を推進しています。 これらのソリューションは、迅速なテストをサポートし、手動介入を減らし、開発とQAチーム間のコラボレーションを強化します。 継続的なテストにより、チームは欠陥を早期に特定および修正し、ソフトウェアの安定性を維持し、複数の環境でリリースサイクルを加速することができます。

- クラウドベースの自動化テストプラットフォームの信頼性と拡張性は、すべてのサイズの企業にとって魅力的です。 組織は、フレキシブルなテスト環境、インフラコストの削減、および市場投入時間を短縮し、運用効率を飛躍的に向上します。クラウドベースまた、グローバルチームがシームレスに連携し、並列テストを実施し、複雑なプロジェクトに対する需要拡大を図っています。

- たとえば、2023年に、インフォシスは、米国と欧州の銀行および小売クライアント間でAIを搭載した自動化テストソリューションを実装し、より迅速な欠陥の検出、ソフトウェアの品質の向上、および導入遅延の低減を実現しました。 同様に、Capgeminiはヨーロッパの電気通信オペレータのための理性的なテスト オートメーションを、テスト適用範囲を高めましたり、手動間違いを減らし、解放のタイムラインを加速しました。 これらの展開は、チームの生産性を高め、手動テスターの信頼性を減らし、継続的な改善のための実用的な分析を提供しました

- オートメーションテストの採用が高まっていますが、持続的な影響は、継続的な革新、新興技術との統合、および労働力の強化に依存します。 プロバイダーは、ツールの相互運用性、AIの強化、および市場成長を完全に実現するためのトレーニングプログラムに焦点を当てなければなりません。 R&D、認定プログラム、および生態系のパートナーシップにおける戦略的投資は、長期的な採用と業界の発展を支援します

オートメーションテスト市場ダイナミクス

ドライバー

ソフトウェアアプリケーションの複雑性を高め、より高速なリリースの要求

- エンタープライズアプリケーションとマルチプラットフォームソフトウェアの複雑性が高まり、品質と性能を確保するための重要なソリューションとして自動化テストを採用する組織をプッシュしています。 手動テストは大規模で、統合されたシステムを処理するのに十分ではないです。 オートメーションは、効率的な回帰テスト、クロスプラットフォームの互換性チェック、およびリリース全体の一貫性を可能にし、運用リスクを軽減します。

- 企業は、継続的なテストとリリースサイクルの高速化を強調する、アジャイルとDevOpsの手法を採用しています。 オートメーションテストは頻繁な回帰のテスト、早いバグの検出およびより信頼できるソフトウェア配達を可能にします。 このアプローチは急速な反復を支え、より速いフィードバック ループを促進し、高められたプロダクト安定性のための実時間開発の変更とのテストを一直線に並べます

- AI、ML、クラウドベースのテストツールの高度化は、テストの精度、スケーラビリティ、効率性を改善し、企業を自動化ソリューションに投資することを奨励しています。 ヒューマンエラーを削減し、テストコストを最適化し、迅速な導入をサポートします。 予測機能を強化することで、組織が障害を予測したり、テストスイートを最適化したり、ソフトウェアの品質の高い基準を維持したりすることができます。

- たとえば、2022年、欧州の大手銀行会社では、モバイルおよびWebプラットフォーム全体でAI主導のテスト自動化を導入し、テスト時間とリリースの信頼性が40%削減されました。 2023年、Cognizantは、グローバルなeコマースクライアント向けにクラウドベースの自動化テストソリューションを展開し、複数の地域間で並列テストを可能にし、リリース時間を35%削減し、欠陥検出を改善しました。 これらの取り組みは、テストの慣行を標準化し、顧客の満足度を改善するのに役立ちます

- 需要と技術の進歩が市場を燃やしている間, 組織は、ツールの選択に関連する課題に対処しなければなりません, 従来のシステムとの統合, 採用と長期的な利益を最大化するための労働力スキル. アップスキルアップ、インフラモダナイゼーション、戦略的なツール選択における継続的な投資は、持続可能なオートメーションテストの利点を達成するために不可欠です

拘束/チャレンジ

高い実装コストと統合の複雑性

- AI搭載ツール、テストフレームワーク、熟練した人材など、包括的な自動化テストソリューションを実装するために必要な初期投資は、中小企業向けに禁止することができます。 このコスト要因は、広範囲にわたる採用を制限します。 高いライセンス料、インフラのセットアップコスト、および継続的なメンテナンス費用は、小規模な組織にアクセスできない自動化テストを行うことができます

- 既存のITに自動化テストを統合インフラそして、レガシーシステムは、多くの場合、技術的な課題を提示します。 複雑なアプリケーションアーキテクチャ、異質な環境、および複数の開発プラットフォームは、ツールの実装と管理を複雑にすることができます。 統合の問題は、慎重に管理されていない場合、一貫性のない結果、長期デプロイサイクル、および高い運用オーバーヘッドにつながることができます

- 熟練した自動化テスターとAIスペシャリストの限られた可用性により、導入を遅くし、テストプログラムの効率性を低下させることができます。 組織は、熟練したQAチームを維持するためにトレーニングや採用課題に直面しています。 ワークフォースのギャップは、高度なツールの採用を妨げ、実装を遅延させ、外部のコンサルタントの依存性を高め、コストとタイムラインに影響を与えることができます。

- たとえば、シンガポールとインドネシアのソフトウェアスタートアップを含む東南アジアの中小企業2023年に、高いツールコストと熟練したテスターの欠如による自動化テストを採用し、製品リリースのタイムラインと品質保証に影響を及ぼすと報告した。 同様に、ドイツの中規模のIT企業は、従来のERPシステムとの統合課題に直面しています。これにより、自動化テストの実装を遅延させ、納品スケジュールに影響を与えました。 これらの遅延は、顧客満足度、ペースの速い市場での限られた競争力に影響し、内部のデジタル変革の取り組みを遅くしました

- 市場は革新的なソリューションで進化し続けていますが、コスト、統合、およびスキルギャップの対処は重要となります。 ベンダーと企業は、スケーラブルでユーザーフレンドリーなソリューション、トレーニングプログラム、およびクラウドベースのオプションに集中して、フルマーケットの潜在的なロックを解除する必要があります。 戦略的パートナーシップ、モジュラー実装、および柔軟な価格設定モデルは、障壁を軽減し、業界の採用を加速することができます

オートメーションのテストの市場規模

市場は、コンポーネント、エンドポイントインターフェース、組織サイズ、垂直に基づいてセグメント化されます。

- コンポーネント別

コンポーネントに基づいて、自動化テスト市場はテストの種類とサービスに分けられます。 複雑なソフトウェアアプリケーションにおける機能的、性能、セキュリティテストの普及により、最大2025年の市場収益シェアを誇るテストタイプです。 テスト型ソリューションは、Web、モバイル、およびエンタープライズプラットフォームの包括的なカバレッジを提供し、より迅速な欠陥識別、より高い信頼性、および改善されたソフトウェア品質を実現します。

サービスセグメントは、2026年から2033年にかけて最も速い成長率を目撃し、委託された自動化テスト、コンサルティング、およびマネージドサービスに対する需要が増えることが期待されます。 サービスプロバイダは、AI/ML 主導のテスト、CI/CD 統合、テスト管理の専門知識を提供し、組織が運用上の負担を軽減し、コストを最適化し、ソフトウェアの配信サイクルを加速するのに役立ちます。

- エンドポイントインターフェース

エンドポイントインターフェイスに基づいて、市場はモバイル、ウェブ、デスクトップ、および埋め込まれたソフトウェアにセグメント化されます。 Webセグメントは、2025年に最大の市場収益シェアを保持し、クラウドベースのアプリケーションと厳格な自動化テストを必要とするエンタープライズポータルの広範な採用によって燃料を供給しました。 ウェブテストは、オンラインプラットフォーム間でクロスブラウザの互換性、機能、セキュリティを確保し、シームレスなユーザーエクスペリエンスをサポートします。

モバイルセグメントは、スマートフォン、タブレット、およびモバイルアプリケーションの増殖によって駆動され、2026から2033までの最速の成長率を目撃する予定です。 自動化されたモバイルテストにより、デバイスとオペレーティングシステム間での迅速な展開、リアルタイムの欠陥検出、一貫性のあるパフォーマンスが実現し、現代のデジタルエコシステムにとって重要な役割を果たします。

- 組織規模

組織規模に基づいて、市場は中小企業や大企業に分けられます。 大規模な企業は、その複雑なITインフラストラクチャ、マルチプラットフォームソフトウェア、および自動化テストに必要な大量のアプリケーション要件を借りて、2025年に最大の市場収益シェアを開催しました。 大規模な組織は、テストカバレッジを強化し、規制遵守を確保し、リリースの信頼性を向上させるために、エンタープライズグレードのツールを活用しています。

SMEセグメントは、2026年から2033年にかけて最も速い成長率を目撃する見込みで、費用対効果の高いクラウドベース、AIを搭載した自動化テストソリューションの可用性が高まっています。 SMEは、自動テストを採用し、デジタル変革を加速し、手動テストコストを削減し、高速移動市場で競争を維持します。

- 縦並び

市場は、銀行、金融サービス、保険、自動車、防衛および航空宇宙、ヘルスケアおよびライフサイエンス、小売、電気通信およびIT、製造、物流および輸送、エネルギーおよびユーティリティ、メディアおよびエンターテイメント、政府および公共部門に分けられます。 銀行、金融サービス、および保険(BFSI)セグメントは、厳格な規制遵守、高い取引量、および安全な、誤ったアプリケーションの必要性によって駆動され、2025年に最大の市場収益シェアを保持しました。

ヘルスケアおよびライフサイエンス部門は、2026年から2033年までの最も速い成長率を目撃し、デジタルヘルスプラットフォーム、テレメディシン、医療ソフトウェアの採用によって燃料を供給することが期待されます。 この縦のオートメーションのテストはデータ完全性、システム信頼性および規制の承諾を保障しま、忍耐強い安全および操作上の効率を支えます。

オートメーションテスト市場地域分析

- 北米は、2025年に36.25%の最大の収益シェアで自動化テスト市場を支配し、アジャイルとDevOpsの慣行の広範な採用によって駆動し、デジタルトランスフォーメーションのイニシアチブを強化し、ソフトウェアリリースサイクルを高速化するための需要を増加させました

- 地域における企業は、ソフトウェアの品質を向上させ、マニュアルの介入を減らし、複雑なアプリケーション間で継続的なテストを可能にし、インテリジェントでAI主導の自動化テストソリューションを高度に評価

- この広範囲にわたる採用は、主要なITサービスプロバイダ、ハイテクノロジーの普及、およびクラウドベースのテストプラットフォームへの投資の増加により、エンタープライズソフトウェア開発の重要なコンポーネントとして自動化テストを確立することにより、さらにサポートされています。

米国オートメーションテスト市場インサイト

米国のオートメーションテスト市場は、企業アプリケーションの複雑性を高め、CI / CDとDevOpsの手法に重点を置いた、北米で2025年に最大の収益シェアを収集しました。 組織は、AIとMLベースのテストツールの実装を優先し、ソフトウェアの信頼性を向上させ、リリースサイクルを加速します。 さらに、クラウドベースのテストプラットフォームと予測分析の要求の統合は、市場成長に著しく貢献しています。

ヨーロッパオートメーションのテスト市場洞察

欧州の自動化テスト市場は、ソフトウェアの近代化の取り組みと厳格な品質コンプライアンス基準を増加させることによって、主に駆動され、2026から2033までの最速の成長率を目撃する予定です。 銀行、ヘルスケアおよび製造のセクターを渡る成長するデジタル変形と結合される網および移動式適用の有効なテストのための要求はオートメーションのテストの採用を育てます。 ヨーロッパの企業は、テストの最適化、市場への時間を削減し、高品質のソフトウェア配信にも注力しています。

U.K.オートメーションテストマーケットインサイト

U.K.の自動化試験市場は、金融サービス、IT、小売業界のデジタル変革によって主導され、2026年から2033年までの最速成長率を目撃する見込みです。 マニュアルの努力を削減し、高品質のアプリケーション性能を確保するために、AIを搭載したテストフレームワークを採用しています。 また、規制遵守の要件とセキュリティと信頼性の高まりは、市場拡大を刺激しています。

ドイツオートメーションテスト市場インサイト

ドイツの自動化試験市場は、2026年から2033年までの最速の成長率を目撃し、業界 4.0の慣行の採用、埋め込まれたソフトウェアの技術進歩、自動車および製造業の自動化されたテストのための需要の増加によって燃料を供給することが期待されます。 ドイツの堅牢なITインフラ、イノベーションに重点を置き、デジタル化に注力することで、市場導入を推進しています。 企業は、インテリジェントなテストソリューションを開発パイプラインに統合し、効率とソフトウェアの品質を向上させます。

アジア・パシフィック・オートメーション・テスト・マーケット・インサイト

アジア・パシフィック・オートメーション・テスト・マーケットは、2026年から2033年にかけて、急速なデジタル化、ITアウトソーシング活動の拡大、インド、中国、日本などの国におけるクラウドおよびモバイル・ベースのアプリケーションの導入を加速する見込みです。 コスト効率の高い自動化ソリューションの可用性と相まって、スマートシティとデジタルインフラを促進する政府の取り組みは、採用を加速しています。 地域は、AI主導のテストソリューション開発と展開のための拠点としても誕生しています。

ジャパン・オートメーション・テスト・マーケット・インサイト

日本の自動化試験市場は、2026年から2033年までの有意な成長を目撃する見込みで、高品質のソフトウェア配信、高度なモバイルおよびWebアプリケーションに対する要求、AIベースのテストソリューションの採用に重点を置いています。 日本の企業は、ソフトウェアの信頼性を高め、テスト時間を減らし、コストを最適化するためにインテリジェントなオートメーションを活用しています。 また、コネクティッドデバイスやIoTアプリケーションに対する需要が高まっています。

中国オートメーションテスト市場洞察

2025年にアジアパシフィックで最大の市場収益シェアを占める中国自動化テスト市場は、ITインフラの急速な成長、高ソフトウェア開発活動、AIとクラウドベースのテストソリューションの強力な採用に起因しています。 中国は、より迅速なリリースサイクル、強化されたソフトウェアの品質、およびデジタル変革への取り組みの必要性によって駆動され、金融、電気通信、製造などの業界全体の自動化テストの採用を目撃しています。 また、国内の自動化試験エコシステムも普及している市場への採用をサポートしています。

オートメーションテスト市場シェア

オートメーションのテスト業界は、主に、以下のような広範な企業によって導かれています。

- Verizon(アメリカ)

- IBM (米国)

- Aemulus株式会社 Sdn. Bhd. (マレーシア)

- 株式会社クロマエイト(台湾)

- AEROFLEX(アメリカ)

- アソトロニクス株式会社(米国)

- 株式会社アドバンテスト(日本)

- 株式会社コーフー(米国)

- Teradyne Inc.(米国)

- 株式会社スターインフォマティクス(インド)

- 株式会社TESEC(日本)

- ロースインスツルメンツ株式会社(米国)

- マーヴィン・テスト・ソリューションズ株式会社(米国)

- ダナハー(アメリカ)

- カプセル(フランス)

- ウィプロ(インド)

- アクセンチュア(アイルランド)

- TATAコンサルティングリミテッド(インド)

- Qt社(フィンランド)

- 株式会社ワークソフト(米国)

グローバルオートメーションテスト市場の最新動向

- ソースラボは、2024年3月、GitHub Actionsと戦略的パートナーシップを締結し、開発者向けの継続的なテストワークフローを最適化しました。 コラボレーションにより、テストはソースラボのクラウドインフラストラクチャを使用してGitHubリポジトリから直接トリガーされ、チームはWebとモバイルテストを効率的に自動化することができます。 この統合は、CI / CDパイプラインの効率性を向上させ、開発サイクルを加速し、ソフトウェアの品質全体を強化し、クラウドベースのテストソリューションの市場導入を強化します

- 2024年2月、マイクロフォーカスは、自動化テストプラットフォームの最新バージョンであるUFT 1 17.5を発売しました。 このリリースでは、シンプルにテストするためのスクリプトレス自動化、適応的なアップデートのためのAI主導のテストメンテナンス、より深いワークフローのインサイトのためのレポートを強化しました。 プラットフォームは、組織がテストの精度を改善し、リリースサイクルを加速し、高品質のソフトウェアを維持し、エンタープライズオートメーションのマイクロフォーカスの位置を強化するのに役立ちます

- 2024年1月、EggplantはEggplant AI 2.0を発表しました。 新しいバージョンは、自動テスト作成と予測分析のために機械学習を活用し、テスト結果を予測します。 これらの機能はより速く、より信頼できるテスト プロセスを可能にし、手動介入を減らし、AI動力を与えられたオートメーション用具のより広い市場採用を運転するより高いソフトウェア質に貢献します

- 2023年6月、ESCRIBA AGはソフトウェアAGと戦略的パートナーシップを結び、最先端のエンドツーエンドのデジタルソリューションを提供しました。 このコラボレーションにより、プロセスを最適化し、業界全体のデジタル変革を促進し、運用効率を高めます。 ソフトウェアAGのプラットフォームを活用することで、ESCRIBA AGは市場参入を強化し、包括的な自動化戦略を採用する事業を支援

- UiPathは2023年5月、Peratonと提携し、高セキュリティ米国政府および防衛環境のマネージドサービスとして事業の自動化プラットフォームを提供しました。 イニシアチブは、AIを搭載した自動化のセキュアクラウドやオンプレミス展開を可能にし、運用の効率化、コンプライアンス、ワークフローの自動化を実現します。 UiPathの足跡を敏感なセクターで拡大し、エンタープライズオートメーションソリューションの採用を強化

- 2023年4月、エマーソンは、NIをUSD 8.2億に買収し、自動化と試験能力を強化しました。 買収は、NIの先進的なテストと測定ソリューションを統合し、Emersonが輸送、電気自動車、半導体、航空宇宙などの高成長分野に拡大することを可能にします。 この戦略的動きは、Emersonの市場位置を強化し、高度な自動化ソリューションを必要とする業界における長期的な成長をサポートしています

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。