世界の自動車用ブレーキシュー市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

9.78 Billion

USD

17.05 Billion

2024

2032

USD

9.78 Billion

USD

17.05 Billion

2024

2032

| 2025 –2032 | |

| USD 9.78 Billion | |

| USD 17.05 Billion | |

| % | |

|

世界の自動車用ブレーキシュー市場、車両タイプ別(乗用車、小型商用車、大型商用車、二輪車)、タイプ別(リーディング/トレーリング、ツインリーディング、デュオサーボタイプ)、材質別(セミメタル、非アスベスト有機(NAO)、低金属NAO、セラミック)、販売チャネル別(OEMおよびアフターマーケット)、および位置別(フロント、フロント&リア) - 2032年までの業界動向および予測。

自動車用ブレーキシュー市場規模

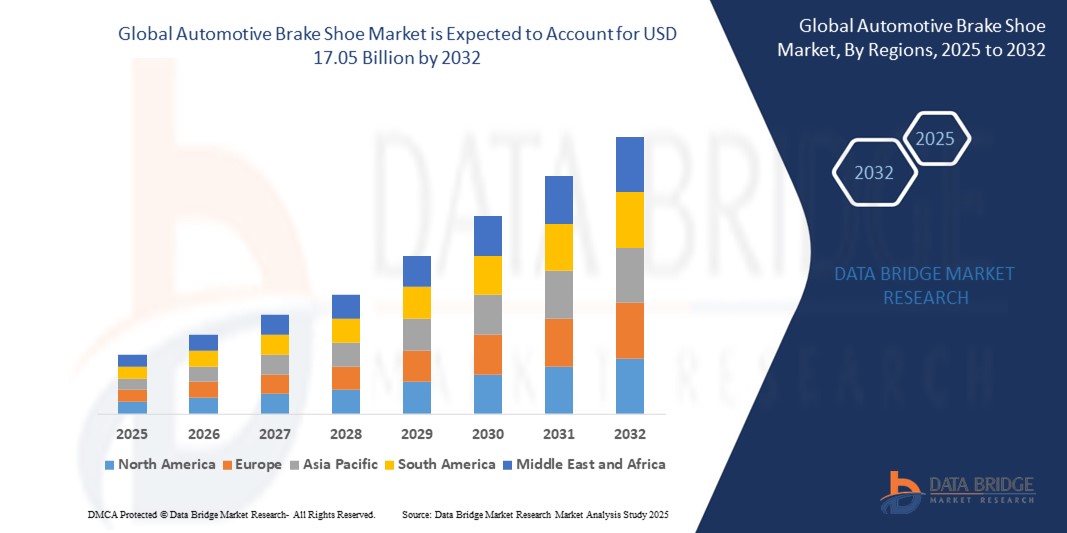

- 世界の自動車用ブレーキシュー市場規模は2024年に97億8000万米ドルと評価され、予測期間中に7.20%のCAGRで成長し、2032年までに170億5000万米ドル に達すると予想されています 。

- 市場の成長は主に、自動車生産の増加、強化ブレーキシステムの需要増加、先進国市場と新興国市場の両方における自動車安全基準の重視の高まりによって推進されています。

- 軽量かつ耐久性に優れたブレーキシューの需要の急増と材料技術の進歩が相まって、特にアフターマーケット分野で市場拡大をさらに推進しています。

自動車用ブレーキシュー市場分析

- ドラムブレーキシステムの重要な部品である自動車用ブレーキシューは、乗用車、商用車、二輪車など、さまざまな車両タイプで信頼性の高い制動力を提供することで、車両の安全性を確保するために不可欠です。

- 厳しい世界的安全規制、車両保有台数の増加、定期的なブレーキシステムのメンテナンスの重要性に対する消費者の意識の高まりによって市場は活性化している。

- アジア太平洋地域は、特に中国やインドなどの国での高い自動車生産率、強力な自動車製造エコシステム、およびアフターマーケットの需要の増加により、2024年に42.5%の最大の収益シェアで自動車用ブレーキシュー市場を支配しました。

- 北米は、ブレーキ技術の進歩、電気自動車の採用の増加、そして大規模な車両保有台数と車両メンテナンスへの高い消費者支出によるアフターマーケットの好調な販売により、予測期間中に最も急速に成長する地域になると予想されています。

- 乗用車セグメントは、SUVとセダンの需要の世界的な急増と、消費者の安全性と性能への重視により、2024年に42.0%の最大の市場収益シェアを占めました。

レポートの範囲と自動車用ブレーキシュー市場のセグメンテーション

|

属性 |

自動車用ブレーキシューの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析が含まれています。 |

自動車用ブレーキシュー市場の動向

「先端材料とスマートテクノロジーの統合」

- 世界の自動車用ブレーキシュー市場は、先進的な材料とスマートテクノロジーの統合に向けた顕著な傾向を経験している。

- セラミックや非アスベスト有機(NAO)などの材料の革新により、耐久性、放熱性、環境持続可能性が向上し、ブレーキシューの性能が向上しています。

- ブレーキシューの摩耗を監視するセンサーなどのスマートテクノロジーが組み込まれ、予測メンテナンスを可能にし、安全性を高めています。

- 例えば、企業は摩耗レベルに関するリアルタイムデータを提供する埋め込みセンサーを備えたブレーキシューを開発しており、これにより車両運行会社と消費者は事前にメンテナンスをスケジュールし、ダウンタイムと修理コストを削減できる。

- この傾向により、特に高性能車両や大型商用車において、OEMとアフターマーケットの購入者の両方にとってブレーキシューの魅力が高まっています。

- 低金属NAOなどの先進材料は、性能とコストのバランスをとる能力があり、乗用車や二輪車を含む幅広い車種に対応しているため、注目を集めています。

自動車用ブレーキシュー市場の動向

ドライバ

「車両の安全性と規制遵守に対する需要の高まり」

- 車両の安全性向上に対する消費者と規制当局の需要の高まりは、世界の自動車ブレーキシュー市場の主要な推進力となっています。

- ブレーキシューは、特に安全性が最優先される大型商用車や二輪車において、車両の信頼性の高いブレーキ性能を確保するために重要です。

- 欧州、アジア太平洋、アフリカのECE R90規格などの政府規制では、ブレーキ部品に厳格な性能と安全性の要件が義務付けられており、高品質のブレーキシューの採用が促進されています。

- 特にアジア太平洋地域における乗用車および小型商用車の生産増加により、OEMおよびアフターマーケットチャネルの両方でブレーキシューの需要が高まっています。

- 電気自動車(EV)やハイブリッド車の普及により、回生ブレーキシステムなどの特殊なブレーキ要件に対応するために設計された特殊なブレーキシューの需要も高まっています。

抑制/挑戦

「高コストとディスクブレーキへの移行」

- セラミックや低金属NAOなどの高度なブレーキシュー材料の高コストとスマートテクノロジーの統合は、特に二輪車や小型商用車などのコストに敏感な市場では、採用の大きな障壁となる可能性があります。

- 古い車両にブレーキシューを後付けする複雑さとコストが、アフターマーケット分野の市場成長をさらに制限している。

- 大きな課題は、特に乗用車や高性能アプリケーションにおいてディスクブレーキへの移行が進み、従来のドラムブレーキシステムとブレーキシューの需要が減少することです。

- ブレーキダスト排出に関する環境問題や、アスベストの段階的廃止などの材料に関する厳しい規制により、メーカーは環境に優しい代替品を開発するために、高額な研究開発に投資する必要がある。

- これらの要因は、特にディスクブレーキの採用率が高い北米などの地域や、市場が支配的なアジア太平洋地域内のコスト意識の高い市場では、市場の成長を抑制する可能性がある。

自動車用ブレーキシュー市場の展望

市場は、車両の種類、タイプ、材質、販売チャネル、および位置に基づいてセグメント化されています。

- 車種別

世界の自動車用ブレーキシュー市場は、車種別に見ると、乗用車、小型商用車、大型商用車、二輪車に分類されます。乗用車セグメントは、SUVとセダンの世界的な需要の急増と、消費者の安全性と性能へのこだわりに支えられ、2024年には42.0%という最大の市場収益シェアを占めると予測されています。メーカーは、規制基準を満たし、車両の安全性を向上させるために、高度なブレーキシュー技術の導入をますます進めています。

二輪車セグメントは、手頃な価格と、特にインドや中国などの発展途上国における都市交通での人気に支えられ、2025年から2032年にかけて5.2%という最も高い成長率を記録すると予想されています。混雑した都市環境における信頼性の高いブレーキシステムへの需要の高まりも、二輪車の普及をさらに加速させるでしょう。

- タイプ別

世界の自動車用ブレーキシュー市場は、タイプ別に見ると、リーディング/トレーリング型、ツインリーディング型、デュオサーボ型の3つに分類されます。リーディング/トレーリング型セグメントは、主に乗用車における広範な使用と後輪駆動におけるコスト効率の高さにより、2024年には市場収益シェアの48.5%を占め、市場を牽引しました。安定した制動力により、標準的な運転条件に最適です。

この2大主要セグメントは、前方ブレーキの高い効率性と、パワーブレーキブースターなしでも強力な制動力が求められる商用車の大型用途への適合性により、2025年から2032年にかけて6.8%という最も高い成長率を達成すると予想されています。

- 素材別

材質別に見ると、世界の自動車用ブレーキシュー市場は、セミメタル、非アスベスト有機(NAO)、低金属NAO、セラミックに分類されます。セミメタルセグメントは、耐久性、放熱性、高性能車両への適合性により、2024年には40.0%と最大の市場収益シェアを占めました。30~60%の金属材料を含む構成により、高い熱安定性が確保されています。

セラミックセグメントは、環境に優しい特性、低発塵性、優れた耐久性を背景に、2025年から2032年にかけて7.5%という最も高い成長率で成長すると予想されています。環境規制の強化と持続可能なブレーキソリューションに対する消費者の需要が、成長の重要な原動力となっています。

- 販売チャネル別

販売チャネルに基づいて、世界の自動車用ブレーキシュー市場はOEMとアフターマーケットに分類されます。アフターマーケットセグメントは、部品の入手しやすさ、コストの低さ、そして専門サービスステーションの存在に支えられ、2024年には55.0%という最大の市場収益シェアを占めました。老朽化した車両におけるブレーキシューの頻繁な交換ニーズも、このセグメントの成長を後押ししています。

OEM セグメントは、厳格な安全性と性能基準に準拠するためにメーカーが車両生産時に高度なブレーキシュー技術を統合することにより、2025 年から 2032 年にかけて 5.9% という堅調な成長が見込まれています。

- ポジション別

世界の自動車用ブレーキシュー市場は、位置に基づいてフロントとフロント&リアの2つに分類されます。フロント&リアセグメントは、2024年には市場収益シェアの60.5%を占め、市場を席巻する見込みです。これは、特に乗用車や商用車のほとんどが、ブレーキ性能と安全性を最適化するために、前後両方の位置にブレーキシューを使用しているためです。

フロントセグメントは、特に新興市場において、低価格および旧型の車両モデルのフロントホイールにドラムブレーキが採用されることが増えていることから、2025年から2032年にかけて4.5%のCAGRで大幅に成長すると予想されています。

自動車用ブレーキシュー市場の地域分析

- アジア太平洋地域は、特に中国やインドなどの国での高い自動車生産率、強力な自動車製造エコシステム、およびアフターマーケットの需要の増加により、2024年に42.5%の最大の収益シェアで自動車用ブレーキシュー市場を支配しました。

- 消費者は、特に交通量が多く道路状況が多様な地域では、車両の安全性、耐久性、性能を向上させるためにブレーキシューを優先します。

- 成長は、セラミックや半金属化合物などのブレーキシュー材料の進歩と、OEMおよびアフターマーケットセグメントの両方での採用の増加によって支えられています。

米国自動車ブレーキシュー市場の洞察

米国の自動車用ブレーキシューは、アフターマーケットの堅調な需要と、車両の安全性およびブレーキ効率に対する消費者意識の高まりを背景に、大幅な成長が見込まれています。車両のカスタマイズ化の傾向と安全規制の厳格化も市場拡大を後押ししています。自動車メーカーによる新車への先進的なブレーキシューの搭載増加は、アフターマーケットでの販売を補完し、多様な製品エコシステムを形成しています。

欧州自動車ブレーキシュー市場インサイト

欧州の自動車用ブレーキシュー市場は、車両の安全性と性能に対する規制の重視を背景に、着実な成長が見込まれています。消費者は、ブレーキ効率を高めつつ耐久性も兼ね備えたブレーキシューを求めています。OEM装着とアフターマーケット交換の両方で成長が顕著で、ドイツやフランスといった先進的な自動車産業と厳格な安全基準を背景に、大幅な採用が見込まれています。

英国自動車ブレーキシュー市場の洞察

英国の自動車用ブレーキシュー市場は、都市部および地方における車両の安全性と性能向上への需要に牽引され、今後著しい成長が見込まれています。車両メンテナンスへの関心の高まりとブレーキシステムの信頼性に対する意識の高まりが、ブレーキシューの採用を促進しています。安全規制の進化は、性能とコンプライアンスのバランスを取りながら、消費者の選択に影響を与えています。

ドイツ自動車ブレーキシュー市場インサイト

ドイツでは、自動車製造業の先進性と消費者の車両安全性・効率性への関心の高さから、自動車用ブレーキシュー市場の力強い成長が見込まれています。ドイツの消費者は、ブレーキ性能を向上させ燃費向上に貢献するセラミックや低金属NAOといった、技術的に高度なブレーキシューを好んでいます。これらのブレーキシューが高級車やアフターマーケットのオプションに採用されることで、市場の持続的な成長が期待されます。

アジア太平洋地域の自動車用ブレーキシュー市場の洞察

アジア太平洋地域は世界の自動車用ブレーキシュー市場を牽引しており、中国、インド、日本などの国々における自動車生産の拡大と可処分所得の増加に牽引され、2032年までその主導権を維持すると予想されています。車両の安全性、ブレーキ性能、そして費用対効果に対する意識の高まりが需要を押し上げています。道路の安全性と車両の効率性を促進する政府の取り組みも、先進的なブレーキシューの使用をさらに促進しています。

日本自動車ブレーキシュー市場インサイト

日本の自動車用ブレーキシュー市場は、車両の安全性と性能を向上させる高品質で先進的なブレーキシューに対する消費者の強い嗜好により、大幅な成長が見込まれています。大手自動車メーカーの存在と、OEM車へのブレーキシューの搭載が市場浸透を加速させています。アフターマーケットでの交換部品への関心の高まりも、成長に貢献しています。

中国自動車ブレーキシュー市場の洞察

中国は、急速な都市化、自動車保有台数の増加、そして信頼性の高いブレーキソリューションへの需要の高まりを背景に、アジア太平洋地域の自動車用ブレーキシュー市場で最大のシェアを占めています。中流階級の増加と自動車の安全性への関心の高さは、先進的なブレーキシューの採用を後押ししています。強力な国内製造能力と競争力のある価格設定は、市場へのアクセス性を高めています。

自動車用ブレーキシューの市場シェア

自動車用ブレーキシュー業界は、主に、次のような老舗企業によって牽引されています。

- ボッシュ・オートパーツ(ドイツ)

- BNAオートモーティブ・インディア・プライベート・リミテッド(インド)

- メリトール社(米国)

- トリボ(ブラジル)

- ブレーキパーツ株式会社(米国)

- MATホールディングス(米国)

- ASKオートモーティブ株式会社(インド)

- ZF フリードリヒスハーフェン AG (ドイツ)

- コンチネンタルAG(ドイツ)

- EBCブレーキ(英国)

- ICER BRAKES(スペイン)

- 日清紡ブレーキ株式会社(日本)

- 昭和電工マテリアルズ株式会社(日本)

- ホーク・パフォーマンス(米国)

- サンシンブレーキ(韓国)

- KFEブレーキシステム(米国)

世界の自動車ブレーキシュー市場の最近の動向は何ですか?

- 2025年4月、テネコは、ブレーキシステムから排出されるPM10およびPM2.5の粒子状物質を削減するために設計された、高度な摩擦配合とブレーキディスクコーティングを特徴とする低排出ブレーキ技術を発表しました。ユーロ7およびチャイナ7の次期規制に対応するために開発されたこの技術は、再生可能素材とリサイクル素材を統合し、製造時のCO₂排出量を15~35%削減します。この革新は、自動車業界の持続可能性への取り組みの高まりを反映しており、ブレーキ性能、耐久性、そして環境コンプライアンスの向上を実現します。テネコのソリューションは既に欧州の主要自動車メーカーに採用されており、その実用性の高さを裏付けています。

- 日清紡は2025年4月、子会社のTMDフリクションを通じて、小型商用車や大型SUV向けにカスタマイズされた次世代ブレーキパッド「ストロングセラミック(SC)」摩擦材を発売しました。高荷重、頻繁なブレーキング、長距離走行の要求に応えるよう設計されたSC材は、ディスク温度が800℃に達する下り坂走行などの過酷な条件下でも、優れた耐摩耗性、優れた熱安定性、そして安定した制動性能を発揮します。この革新技術により、長寿命化とダウンタイムの短縮が実現し、ビジネスフリートやユーティリティビークルに最適です。

- 2024年6月、TSFグループ傘下のブレーキ・インディアと、アイシングループ傘下の日本の高級ブレーキシステムサプライヤーであるアドヴィックスは、インドの小型車市場向けに先進的なブレーキシステムを共同開発・製造するための戦略的合弁会社を設立すると発表した。この協業は、横滑り防止装置(ESC)などの次世代ブレーキソリューションに重点を置き、インドにおけるハイブリッド車、電気自動車、自動運転車の需要拡大に対応する。インド南部に拠点を置くこのグリーンフィールドプロジェクトは、50億ルピーを超える投資によって支えられ、ブレーキ・インディアが51%、アドヴィックスが49%の株式を保有する。この合弁会社は300人以上の従業員を雇用する予定で、両社の研究開発、ローカリゼーション、グローバルな技術統合における強みを活かし、安全で持続可能なモビリティソリューションの導入を加速させる。

- アライドニッポンは2024年2月、電気自動車(EV)特有の要求に応えるべく特別に設計されたEV+ブレーキパッドシリーズを発売しました。EV+シリーズは、新たな摩擦材と独自のBRAKEBOOSTインスタントフリクション層を採用し、制動力の向上、安定した性能、そしてEVの静粛性向上に不可欠な超低騒音を実現しています。AAグレードのこれらのパッドは、環境への影響を軽減するために銅を含まない素材も採用しています。テスラ モデル3、ルノー ゾエ、キア ニロなど、人気のEVモデルを網羅する37種類の初期モデルを擁するEV+シリーズは、持続可能な高性能ブレーキソリューションへの業界のシフトを反映しています。

- 2023年10月、ブレンボはラスベガスで開催されたAAPEXショーとSEMAショーにおいて、アフターマーケット向けブレーキパッド「Copper Free XTRA」シリーズを発表しました。この新シリーズには、銅含有量を大幅に削減しながら高性能ブレーキを実現するよう設計された低金属(Low Met)およびセラミックNAO配合が含まれており、世界的な環境規制に準拠しています。XTRA Low Metパッドはスポーティなパフォーマンスと制動力に重点を置き、XTRA Ceramicパッドは快適性、クリーンなホイール、低ダスト排出を重視しています。今回の発表は、ブレンボのアフターマーケット分野における安全性、持続可能性、そしてイノベーションへのコミットメントを反映しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。