世界の自動車ブレーキシステム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

28.92 Billion

USD

61.54 Billion

2024

2032

USD

28.92 Billion

USD

61.54 Billion

2024

2032

| 2025 –2032 | |

| USD 28.92 Billion | |

| USD 61.54 Billion | |

| % | |

|

世界の自動車ブレーキシステム市場:タイプ別(ディスクおよびドラム)、技術別(アンチロックブレーキシステム(ABS)、トラクションコントロールシステム(TCS)、横滑り防止装置(ESC)、電子制動力配分(EBD)、車両タイプ別(乗用ICE車、商用ICE車、電気自動車)、販売チャネル別(OEMおよびアフターマーケット) - 業界動向と2032年までの予測

自動車ブレーキシステム市場規模

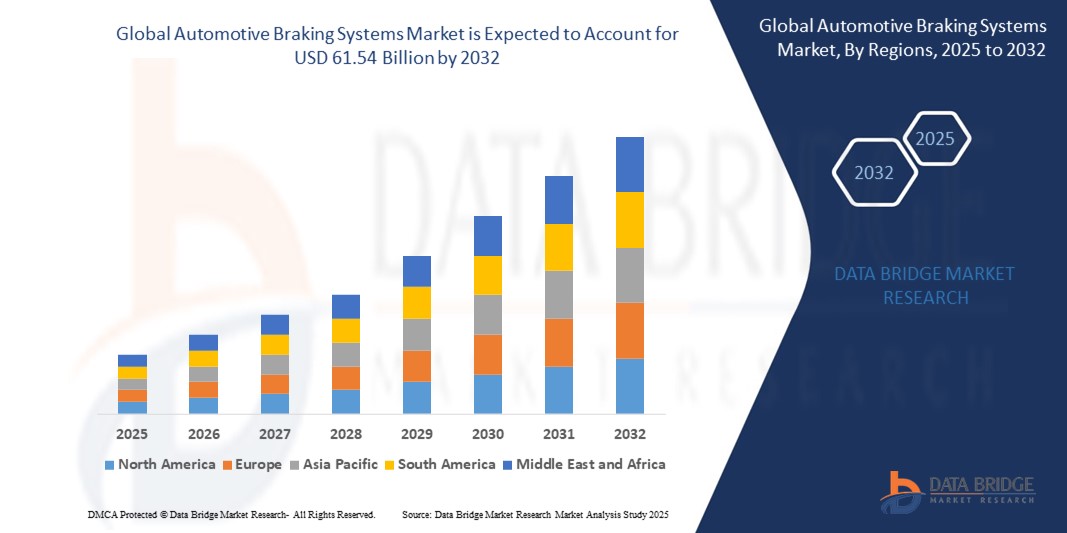

- 世界の自動車ブレーキシステム市場規模は2024年に289.2億米ドルと評価され、2032年までに615.4億米ドルに達すると予測されており、予測期間中に11.4%の堅調なCAGRを記録しています。

- 市場の成長は、主に先進運転支援システム(ADAS)の採用増加と世界的な安全規制の厳格化によって推進されており、乗用車と商用車全体でABS、ESC、EBD、TCSなどの高度なブレーキ技術の統合が加速しています。

- さらに、自動車の安全性の向上、ブレーキ性能の向上、電気自動車や自動運転車の生産増加に対する消費者の需要の高まりが、市場拡大をさらに促進しています。

自動車ブレーキシステム市場分析

- 自動車のブレーキシステムは、動きを制限する構造です。車両において最も重要な制御システムの一つであり、集合部品の連結体です。ブレーキシステムは、攪拌部品からのエネルギーを消費し、摩擦を利用して車両を減速させます。

- 交通事故による死亡者数の増加や自動車アフターマーケットの拡大などは、自動車ブレーキシステム市場を押し上げる要因の一つです。さらに、欠陥率は自動車ブレーキシステム市場の成長を制限すると予想されています。

- アジア太平洋地域は、急速な都市化、自動車生産の拡大、そして先進的な車両安全技術への需要の高まりを背景に、2025年には自動車ブレーキシステム市場において38.7%という最大の収益シェアを占めると予測されています。中国、日本、インドといった国々は、強化された車両安全機能を義務付ける政府規制や消費者意識の高まりに支えられ、市場の成長に大きく貢献しています。

- ヨーロッパは、予測期間中に自動車ブレーキシステム市場で最も急速に成長する地域になると予想されており、2025年から2032年にかけて8.5%のCAGRを記録すると予想されています。成長は、技術革新、欧州連合によって課せられた厳格な安全規制、および電気自動車と自動運転車の広範な導入によって促進されます。

- アンチロックブレーキシステム(ABS)セグメントは、緊急ブレーキ時のホイールのロックアップを防ぎ、運転者の制御を改善することで車両の安全性を高めるという重要な役割を担っていることから、2025年には自動車ブレーキシステム市場において46.8%という最大の市場収益シェアを占めることになります。

レポートの範囲と自動車ブレーキシステム市場のセグメンテーション

|

属性 |

自動車ブレーキシステムの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

自動車ブレーキシステム市場の動向

「ブレーキ・バイ・ワイヤと回生ブレーキシステムへの移行」

- 世界の自動車ブレーキシステム市場において、特に車両の急速な電動化を背景に、ブレーキ・バイ・ワイヤ技術への移行と回生ブレーキシステムの統合強化が顕著かつ加速しています。この変化はブレーキ制御のあり方を根本的に変革し、効率性、安全性、そして先進的な車両アーキテクチャとの互換性を重視しています。

- 例えば、2025年3月には、ZFとブレンボが新しいブレーキ・バイ・ワイヤ・システムの発売を発表し、従来の油圧ブレーキから電子部品への移行を示唆しました。同様に、コンチネンタルは上海モーターショー2025で「未来のブレーキシステム」と題したロードマップを公開し、電動化と自動運転に向けたソリューションを強調しています。

- ブレーキ・バイ・ワイヤシステムは、機械式および油圧式の連結を電子信号に置き換えることで、応答時間の短縮、軽量化、そしてADAS(先進運転支援システム)や自動運転機能といった他の車両制御システムとの統合における柔軟性の向上を実現します。これにより、より精密な制御が可能になり、新たな安全機能の実現可能性も高まります。

- 同時に、電気自動車やハイブリッド車の普及拡大に伴い、回生ブレーキ技術の最適化が推進されています。このシステムは減速時の運動エネルギーを捕捉し、それを電気エネルギーに変換してバッテリーに充電することで、エネルギー効率を大幅に向上させ、車両の航続距離を延ばします。

- これらの技術をシームレスに統合することで、より統合的でインテリジェントなブレーキング体験が実現します。システムは回生ブレーキと摩擦ブレーキをインテリジェントに組み合わせ、パフォーマンスとエネルギー回収を最適化します。これは、ブレーキからの非排出ガス規制を新たに導入したユーロ7などの厳しい環境規制を満たす上で極めて重要です。

- より統合され、インテリジェントで、エネルギー効率の高いブレーキソリューションへのこの傾向は、車両の性能と安全性を向上させるだけでなく、持続可能なモビリティへのより広範な移行においても重要な役割を果たしています。

自動車ブレーキシステム市場の動向

ドライバ

「厳格な安全規制とADAS統合の拡大」

- 自動車ブレーキシステム市場は、世界的に厳格化する安全規制と先進運転支援システム(ADAS)の普及によって大きく牽引されています。世界中の政府や規制当局は、車両の安全性に関する規制を厳格化しており、自動車メーカーは先進ブレーキ技術を標準装備として搭載するよう求められています。

- 例えば、インド道路運輸省が2026年4月から施行する改正案では、8人乗り以上の乗用車、バス、トラックの新型車すべてに、先進緊急ブレーキシステム(AEBS)、眠気・注意喚起システム(DDAWS)、車線逸脱警報システム(LDWS)の搭載が義務付けられます。同様に、ユーロNCAPなどの機関は安全性評価プロトコルのアップデートを継続的に行っており、メーカーはAEBや横滑り防止装置(ESC)などの機能を採用することで、より高い星評価を獲得するよう促されています。

- これらの規制に加え、消費者の意識の高まりと車両安全性の向上に対する需要が高まり、高度なブレーキソリューションの導入が促進されています。自動緊急ブレーキ(AEB)、アダプティブクルーズコントロール、衝突回避システムといったADAS機能は、高度なブレーキ機構に大きく依存しており、市場における継続的なイノベーションが求められています。

- 国連の「道路安全のための行動の10年(2021~2030年)」などの取り組みに見られるように、世界的な交通事故と死亡者数の削減への重点的な取り組みは、より効果的で予防的なブレーキシステムの必要性をさらに高めています。こうした規制の強化とADASの技術進歩は、市場の成長を促進する大きな要因となっています。

- 自律走行車や半自律走行車への傾向も重要な役割を果たしている。これらの車両は安全な運転のために非常に信頼性が高く正確なブレーキシステムを必要としており、高度なブレーキ技術の開発と統合をさらに加速させている。

抑制/挑戦

「高度なシステムの高コストと統合の複雑さ」

- 自動車ブレーキシステム市場は、先進ブレーキ技術、特にブレーキ・バイ・ワイヤシステムやADASの包括的な統合といった技術に伴う初期コストの高さという大きな制約に直面しています。これらのコストは、特に価格に敏感なセグメントや新興国において、量産市場への導入を阻む可能性があります。

- 例えば、アンチロック・ブレーキ・システム(ABS)や横滑り防止装置(ESC)といった機能はますます標準装備化が進む一方で、自動緊急ブレーキ(AEB)や完全統合型ブレーキ・バイ・ワイヤ技術といったより複雑なシステムの導入は、車両製造コストを大幅に上昇させます。このコスト増は消費者に転嫁されることが多く、こうした高度なシステムを搭載した車両の価格を下げています。

- さらに、これらの高度な電子ブレーキシステムを、機械、電気、ソフトウェアコンポーネントを含む既存の車両アーキテクチャに統合する複雑さは、大きなエンジニアリング上の課題をもたらします。この複雑さは、フェイルセーフの冗長性、堅牢なサイバーセキュリティ、そして様々な車両モジュール間のシームレスな通信の確保にも及び、開発期間と費用を増大させます。

- サイバーセキュリティに関する懸念は、明確な課題であると同時に、相互接続されたブレーキ システムをハッキングや誤動作の可能性から保護するための堅牢な対策が必要であり、安全性に重大な影響を及ぼす可能性があるため、全体的なコストと複雑さの増加にも寄与しています。

- 規制によりこれらの技術の採用が促進される一方で、安全要件を満たすことと手頃な価格を維持することのバランスは、特に多様な消費者層をターゲットとする OEM にとって、広範な市場浸透にとって依然として重要なハードルとなっています。

自動車ブレーキシステム市場の展望

市場は、タイプ、テクノロジー、車両タイプ、販売チャネルに基づいてセグメント化されています。

- タイプ別

ディスクブレーキセグメントは、優れた制動力、放熱性、そして多様な運転条件における性能により、2025年に最大の市場収益シェアを獲得しました。ディスクブレーキは、その耐久性とメンテナンス要件の低さから、乗用車や高性能自動車に広く採用されています。世界的な車両安全規制の強化に伴い、メーカーは新車にディスクブレーキを標準装備するケースが増えています。

ドラムブレーキ分野は、そのコスト効率の高さと、特に新興市場における商用車およびエコノミー車両での継続的な使用により、2025年から2032年にかけて顕著なCAGR(年平均成長率)を達成すると予想されています。ドラムブレーキは古い技術であるにもかかわらず、トラックやトレーラーなどの低速・高負荷用途におけるシンプルさと有効性が高く評価されています。

- テクノロジー別

自動車ブレーキシステム市場は、技術に基づいて、アンチロックブレーキシステム(ABS)、トラクションコントロールシステム(TCS)、横滑り防止装置(ESC)、電子制動力配分システム(EBD)に分類されます。アンチロックブレーキシステム(ABS)セグメントは、厳格な安全規制の強化と、車両の安定性と衝突防止に関する消費者意識の高まりを背景に、2025年には自動車ブレーキシステム市場において46.8%という最大の収益シェアを獲得しました。ABSは、急ブレーキ時のホイールロックアップ防止、制御性の向上、事故リスクの低減に重要な役割を果たします。

ESCセグメントは、2025年から2032年にかけて最も高いCAGR(年平均成長率)を達成すると予想されています。ESCは、急激な操舵操作時の方向安定性の維持に役立ち、多くの国で義務化が進んでいます。横転リスクを低減し、車両制御を向上させるこのシステムの能力は、あらゆる車種でその採用率を大幅に高めています。

- 車種別

車両タイプ別に見ると、市場は乗用内燃機関車、商用内燃機関車、電気自動車(EV)に分類されます。乗用内燃機関車セグメントは、車両生産台数の増加と、このカテゴリーにおける先進ブレーキ技術の広範な導入により、2025年には市場を牽引しました。運転の安全性と快適性の向上に対する消費者の需要の高まりも、このセグメントの成長を支えています。

電気自動車分野は、世界的な電動化交通への移行を背景に、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。EVメーカーは、効率性とエネルギー回収のために、従来のブレーキと組み合わせた回生ブレーキシステムを重視しており、スマートな電子制御ブレーキシステムの需要が高まっています。

- 販売チャネル別

販売チャネルに基づいて、市場はOEMとアフターマーケットに分類されます。OEMセグメントは、車両生産の増加と製造段階における先進ブレーキ技術の統合に支えられ、2025年には最大の収益シェアを占めました。OEMは新型車両の安全性と性能の向上に注力しており、これが工場装着ブレーキシステムの需要を押し上げています。

アフターマーケット分野は、車両保有台数の増加、定期メンテナンスのニーズ、そして費用対効果の高いブレーキ交換の需要に牽引され、予測期間中、安定したCAGRで成長すると予測されています。古い車両やフリートオペレーターは、システムのアップグレードや部品交換のために、引き続きアフターマーケットに依存しています。

自動車ブレーキシステム市場の地域分析

- アジア太平洋地域は、急速な都市化、自動車生産の増加、自動車の安全性に重点を置いた政府規制の強化により、2024年には自動車ブレーキシステム市場で38.7%という最大の収益シェアを占める見込みです。

- この地域の消費者とメーカーは、車両の安全性を高め、厳しい安全基準を満たすために、ABS、ESC、EBDなどの高度なブレーキ技術を採用する傾向が高まっています。

- この広範な採用は、可処分所得の増加、中国、インド、日本、韓国などの国々における自動車製造拠点の拡大、道路安全に対する意識の高まり、乗用車と商用車に不可欠な部品としての高度なブレーキシステムの確立によってさらに支えられています。

中国自動車ブレーキシステム市場洞察

中国の自動車ブレーキシステム市場は、自動車製造業の急速な成長と車両安全に関する政府規制の強化に牽引され、2025年にはアジア太平洋地域において最大の収益シェアとなる34.89%を獲得しました。消費者とメーカーは共に、特に電気自動車やコネクテッドカーの台頭を背景に、安全性を高めるための高度なブレーキ技術に注目しています。都市人口の増加、可処分所得の増加、そしてスマートカー技術の積極的な導入が、市場の成長を牽引しています。

北米自動車ブレーキシステム市場:

北米自動車ブレーキシステム市場は、高度な車両安全機能への需要の高まりと、自動車安全に関する厳格な政府規制の強化を背景に、予測期間を通じて堅調な年平均成長率(CAGR)で成長すると予測されています。コネクテッドカー技術に対する消費者意識の高まりと、乗用車および商用車におけるスマートブレーキソリューションの導入が、市場拡大を牽引しています。この地域は、高い可処分所得、技術革新、そして高度な制御性と安全性を実現する高度なブレーキシステムを搭載した電気自動車や自動運転車の普及により、力強い成長を遂げています。

米国自動車ブレーキシステム市場に関する洞察:

米国の自動車ブレーキシステム市場は、予測期間中に大幅な成長が見込まれています。その原動力となっているのは、米国の自動車産業の規模、厳格な安全基準、そしてコネクテッドカーや自動運転車への需要の高まりです。消費者とメーカーは共に、ABS、ESC、電子制御ブレーキ力配分といった高度な安全機能を重視しています。運転支援技術やIoT接続を含むスマート車両統合のトレンドは、乗用車と商用車の両セグメントにおける市場発展をさらに後押ししています。

カナダ自動車ブレーキシステム市場に関する洞察

カナダの自動車ブレーキシステム市場は、車両安全性と交通事故削減を促進する政府の取り組みに支えられ、着実な成長が見込まれています。都市化の進展と近代化された交通ソリューションへの需要が、先進的なブレーキ技術の導入を促進しています。さらに、電気自動車インフラの拡大と環境対応車へのインセンティブも、安全性と効率性を確保する革新的なブレーキシステムへの需要の高まりに貢献しています。カナダの消費者とフリートオペレーターは、車両制御の向上と事故削減のためにこれらの技術を採用しています。

欧州自動車ブレーキシステム市場インサイト

欧州の自動車ブレーキシステム市場は、厳格な車両安全規制、都市化の進展、そして先進的な自動車安全機能に対する消費者意識の高まりを背景に、2025年には約8.5%の年平均成長率(CAGR)で着実に成長すると予測されています。ドイツ、英国、フランスといった国々は、堅調な自動車製造業と電気自動車および自動運転車のイノベーションに支えられ、最先端のブレーキ技術の導入をリードしています。さらに、道路の安全性と排出ガス削減を促進する政府の取り組みも、先進的なブレーキシステムへの投資を促進しています。スマート車両技術とブレーキシステムの統合が進むことで、地域全体の市場拡大が加速しています。

ドイツの自動車ブレーキシステム市場に関する洞察

ドイツの自動車ブレーキシステム市場は、欧州の自動車産業の中心地としての地位と、イノベーションと持続可能性への注力により、力強い成長を遂げています。ドイツの自動車メーカーは、厳格なEU安全基準を満たすため、ABS、ESC、EBDといった先進的なブレーキ技術に多額の投資を行っています。この市場の成長は、電気自動車やハイブリッド車を含む、より安全で環境に優しい自動車に対する消費者の需要の高まりによってさらに支えられています。ブレーキシステムと運転支援技術や自動運転技術の統合は、乗用車と商用車の両セグメントにおける需要を促進しています。

英国の自動車ブレーキシステム市場の洞察

英国の自動車ブレーキシステム市場は、都市化の進展と政府による車両安全機能の義務化を背景に、大きく成長しています。この市場は、成熟した自動車産業と、車両の安全性およびスマートテクノロジーに対する消費者の高い意識に支えられています。コネクテッドカー技術の導入と電気自動車の進歩は、高度なブレーキシステムへの需要を押し上げています。さらに、スマート交通インフラとスマートシティへの取り組みへの投資増加も、英国の市場成長を促進すると予想されます。

自動車ブレーキシステムの市場シェア

自動車ブレーキシステム業界は、主に次のような定評ある企業によって牽引されています。

- ロバート・ボッシュGmbH(ドイツ)

- ZF フリードリヒスハーフェン AG (ドイツ)

- コンチネンタルAG(ドイツ)

- オートリブ社(スウェーデン)

- アイシン精機株式会社(日本)

- マンド株式会社(韓国)

- ボルグワーナー社(米国)

- WABCO(米国)(注:2020年にZFフリードリヒスハーフェンAGに買収)

- 日信工業株式会社(日本)

- ハルデックス(スウェーデン)

- 曙ブレーキ工業株式会社(日本)

- デンソー株式会社(日本)

- クノールブレムゼAG(ドイツ)

世界の自動車ブレーキシステム市場の最新動向

- 2024年4月、コンチネンタルAGは、中国の自動車メーカーである長安汽車(Changan)に新世代の電子ブレーキシステム「MK 120 ESC」を供給することを発表しました。このシステムは、効率性の向上、サイバーセキュリティ対策、無線(OTA)アップデート機能を備えており、世界初の量産モデルとして、長安汽車の最新モデル「Oshan X5 Plus」および「Uni-T」に搭載されます。

- 2024年6月、アドヴィックス株式会社とBrakes India Private Limitedは、横滑り防止装置(ESC)を搭載した先進ブレーキシステムの開発を目的とした合弁会社を設立しました。この協業は、インドの自動車市場における車両安全基準の向上を目指しています。

- アクセレラは2024年9月、電気商用車のブレーキ性能を向上させるために特別に設計された新しいブレーキシステムを発表しました。この革新は、進化する電気自動車分野における安全性と効率性の向上に対する同社のコミットメントを反映しています。

- 2023年7月、イテルマLLCはロシアのコストロマに新たなABS製造拠点を開設しました。この施設は、アンチロック・ブレーキ・システム(ABS)に対する世界的な需要の高まりに対応し、生産規模を拡大することで、自動車安全市場における同社の地位を強化することを目的としています。

- 2024年4月、米国運輸省道路交通安全局(NHTSA)は、2029年9月までに米国で販売されるすべての新型乗用車とトラックに自動緊急ブレーキ(AEB)システムを装備することを義務付ける規制を発表しました。この義務化により、衝突を防止し、死亡者数を減らすことで道路の安全性が向上することが期待されています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。