世界の自動車用組み込みシステム市場

Market Size in USD Billion

CAGR :

%

USD

5.52 Billion

USD

9.65 Billion

2024

2032

USD

5.52 Billion

USD

9.65 Billion

2024

2032

| 2025 –2032 | |

| USD 5.52 Billion | |

| USD 9.65 Billion | |

| % | |

|

自動車市場における世界の自動車組み込みシステム:タイプ別(組み込みハードウェア、組み込みソフトウェア)、車両タイプ別(乗用車、小型商用車、大型商用車)、コンポーネント別(センサー、マイクロコントローラー、トランシーバー、メモリデバイス)、アプリケーション別(インフォテインメントおよびテレマティクス、ボディエレクトロニクス、安全およびセキュリティ、電力制御、シャーシ制御)、電気自動車別(バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV)) - 2032年までの業界動向と予測

自動車市場における車載組込みシステム規模

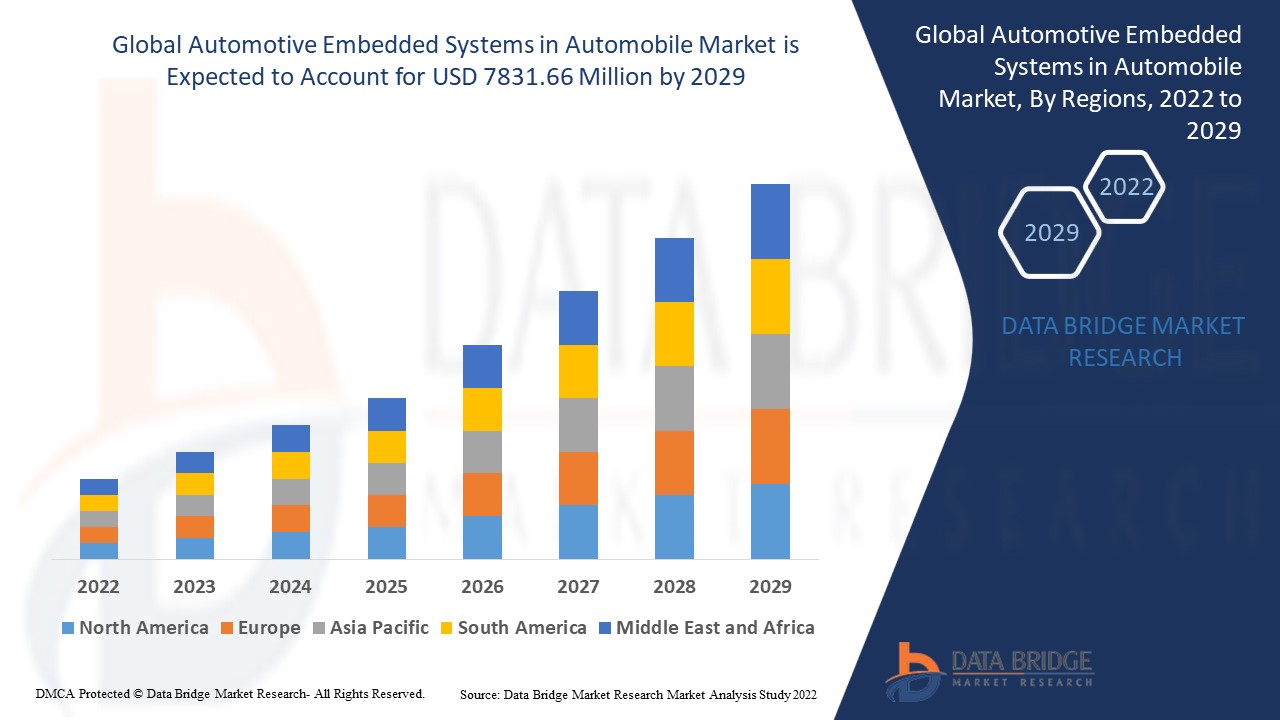

- 世界の自動車組み込みシステム市場は2024年に55億2000万米ドルと評価され、 2032年までに96億5000万米ドルに達すると予想されています。

- 2025年から2032年の予測期間中、市場は主に先進運転支援システム(ADAS)の需要増加、電気自動車(EV)の採用拡大、自律走行車技術の進歩により、年平均成長率7.22%で成長すると予想されます。

- この成長は、強化された車両安全機能のニーズの高まり、車両への人工知能(AI)およびモノのインターネット(IoT)技術の統合、バッテリー管理、電力分配、および車両全体の制御のための高度な組み込みシステムを必要とする車両の電動化の傾向の増加などの要因によって推進されています。

自動車市場における車載組込みシステム分析

- 自動車組み込みシステム市場は、インフォテインメント、安全機能、エンジン制御システムなどの高度な車両技術に対する需要の増加により拡大しています。

- 車両がより接続され、インテリジェントになるにつれて、ナビゲーション、運転支援、パワートレイン制御などの機能に対する組み込みシステムへの依存が急速に高まっています。

- 電気自動車や自動運転技術の台頭により、車両の操作と性能に不可欠な組み込みシステムの需要が高まっています。

- メーカーは、消費者や規制のニーズに応えて、パフォーマンス、エネルギー効率、信頼性を向上させるために、組み込みシステムの機能強化に注力しています。

- 研究開発への投資はイノベーションを推進し、よりスマートで安全、かつ効率的な自動車組み込みソリューションを実現し、運転体験を向上させます。

例えば、

- テスラのオートパイロットシステムは、組み込みシステムを使用してセンサーやカメラからのリアルタイムデータを処理し、半自動運転機能を実現し、現代の車両における高度な組み込み技術への依存度が高まっていることを示しています。

レポートの範囲と自動車市場における車載組込みシステム

|

属性 |

自動車における組み込みシステム:主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析が含まれています。 |

自動車市場における車載組込みシステムの動向

「コネクテッドカー技術の採用拡大」

-

コネクテッドカー技術の導入が進むにつれ、他の車両、インフラ、外部デバイスとの車両通信が強化されている。

- これらの技術により、リアルタイムのデータ交換が可能になり、衝突回避、アダプティブクルーズコントロール、リアルタイムの交通情報更新などの安全機能がドライバーに提供される。

- コネクテッドカーの組み込みシステムは、リモート診断、無線によるソフトウェアアップデート、高度なナビゲーションをサポートし、全体的な運転効率を向上させます。

- 接続性により、スマートフォンやその他のスマートデバイスとのシームレスな統合が可能になり、ドライバーは車の機能を制御したり、インフォテインメントオプションにアクセスしたりできるようになります。

- フリートオペレーターは、車両のパフォーマンスを監視し、メンテナンスを改善し、運用を最適化することで、コネクテッドビークルテクノロジーの恩恵を受けています。

例えば、

- ゼネラルモーターズのOnStarサービスは、リアルタイムの車両診断、リモートドアロック解除、緊急サービスを可能にし、車両管理とドライバーの利便性を向上させる コネクテッドテクノロジーの価値を実証しています。

自動車市場のダイナミクスにおける車載組込みシステム

ドライバ

「先進安全機能への需要の高まり」

- 高度な安全機能に対する需要の高まりが自動車組み込みシステムの採用を促進し、消費者は自動車購入において安全性を優先しています。

- 組み込みシステムは、自動緊急ブレーキ、車線逸脱警報、アダプティブクルーズコントロールなどの機能を含む先進運転支援システム(ADAS)の開発において中心的な役割を果たしています。

- 電気自動車や自動運転技術への移行により、バッテリー寿命、電力配分、センサーやカメラからのデータ処理を管理するための組み込みシステムの需要が高まっています。

- 安全規制の厳格化により、自動車メーカーは安全基準を満たし、車両の保護を強化するために、より高度な組み込み技術を統合する必要に迫られている。

- 道路安全に対する意識の高まりと交通事故の削減への重点化に伴い、自動車市場は車両の安全性を向上させ、人命を救うための組み込みシステムへの投資を増やしています。

例えば、

- ボルボのパイロットアシストは、アダプティブクルーズコントロールとレーンキープアシストを組み合わせ、運転の安全性を高める先進運転支援システムです。カメラやセンサーなどの組み込み技術を活用し、ドライバーが他の車両との安全な車間距離を維持し、車線の中央を走行し、衝突の危険性を回避することを支援します。このシステムは、自動車メーカーが車載組み込みシステムを活用して、より安全な運転体験を求める消費者のニーズに応え、より厳しい安全基準に準拠していることを示す好例です。ボルボは、車両の安全技術強化に対する消費者の高まる需要に応えるため、これらの機能を継続的に改良しています。

機会

「先進運転支援システム」

- 自動車組み込みシステムは現代の自動車にとってますます不可欠なものとなっており、車両の安全性、効率性、利便性を向上させる先進運転支援システム(ADAS)の拡大が大きな成長機会となっています。

- ADASには、車線維持支援、アダプティブクルーズコントロール、衝突回避、駐車支援などの機能が含まれます。これらの技術は、安全規制の厳格化と、よりスマートで安全な車両を求める消費者の需要により、注目を集めています。

例えば、

- 2021年には、テスラのオートパイロットやGMのスーパークルーズシステムがADAS統合の顕著な例となり、半自動運転機能を提供し、これらのシステムがますます主流になりつつあることを反映しています。

- 車載組み込みシステムは、カメラ、レーダー、LiDARなどのセンサーからリアルタイムデータを処理するADAS(先進運転支援システム)の実現に不可欠です。これらのシステムは、大量のデータを効率的に処理し、迅速な意思決定によって車両の安全性を向上させるように設計されています。

例えば、

- インテル傘下のMobileyeは、衝突警告や車線維持支援などの先進運転支援システムを実現するリアルタイム画像処理技術を提供しています。これらのシステムは、効果的に機能するために組み込みのハードウェアとソフトウェアに依存しています。

- ADASは正確でリアルタイムの意思決定に依存しているため、組み込みシステムは衝突回避やリアルタイムの速度調整など、安全性が重要な機能を実行するために複雑なデータを効率的に管理する必要があります。

- ADAS技術は、中級モデルを含む主流の車両で標準になりつつあり、市場全体でこれらのシステムの需要が拡大するにつれて、自動車組み込みシステム開発者に大きな成長の機会が生まれています。

抑制/挑戦

「導入コストが高い」

- 高度な自動車組み込みシステムの導入には高額な費用がかかるため、研究開発だけでなく、特殊なハードウェアやソフトウェアにも多額の投資が必要となる。

- これらのシステムには、高度なセンサー、プロセッサ、複雑なソフトウェアアルゴリズムが必要であり、それらはすべて自動車メーカーの生産コストを増加させる。

- 量販車メーカーにとって、ハイエンドの組み込みシステムの導入は車両価格の上昇につながり、価格に敏感な市場での需要を減少させる可能性がある。

- 自動運転システムなどの最先端技術の統合には、広範囲にわたるテスト、認証、継続的なメンテナンスが必要となり、コストがさらに増加する。

- 小規模な製造業者やリソースが限られている製造業者は、大企業との競争に苦戦し、高度な組み込みシステムを導入する能力が妨げられる可能性があります。

例えば、

- フォードは、高度な自動運転機能の導入コストの高さから、その導入に課題を抱えており、量販モデルへの完全自動運転車の導入を遅らせています。これは、特に手頃な価格を維持したい企業にとって、これらのシステム導入における財政的障壁を如実に示す事例です。

自動車市場における車載組込みシステム

市場は、タイプ、車両タイプ、コンポーネント、アプリケーション、電気自動車に基づいてセグメント化されています。

|

セグメンテーション |

サブセグメンテーション |

|

タイプ別 |

|

|

車種別 |

|

|

コンポーネント別 |

|

|

アプリケーション別 |

|

|

電気自動車で |

|

自動車市場における車載組込みシステムの地域分析

「北米は自動車向け組み込みシステム市場において主要な地域である」

- 北米は、コネクテッドカー技術、自動運転、電気自動車の進歩により、自動車向け組み込みシステム市場を支配しています。

- サイバーセキュリティを中心とした厳格な安全規制により、自動車メーカーはコンプライアンス基準を満たすために、より高度な組み込みシステムを統合するよう求められている。

- コネクテッドカーの需要の高まりにより、リアルタイムのデータ処理、通信、ナビゲーションを可能にする組み込みシステムの必要性が高まっています。

- 政府と自動車メーカーは、この地域における自動運転と電気自動車の技術を進歩させるために、研究開発に多額の投資を行っている。

- 電気自動車への移行により、バッテリー管理、エネルギー効率、車両全体のパフォーマンスを最適化するための組み込みシステムの需要が高まっています。

「アジア太平洋地域は最も高い成長率を記録すると予測される」

- アジア太平洋地域は、中国、日本、インドなどの国々における自動車製造業の急速な拡大により、自動車市場における自動車組み込みシステムで最も高い成長率が見込まれています。

- この地域は、大手自動車メーカーの強力なプレゼンスと電子部品の強力なサプライチェーンの恩恵を受けており、組み込みシステムの導入が加速しています。

- 電気自動車への補助金やインテリジェント交通システムの改善に向けた取り組みなどの政府の政策は、自動車組み込みシステムの需要の高まりに貢献しています。

- インドなどの新興市場では、可処分所得の増加と中流階級の拡大により、高度な安全性、インフォテインメント、接続機能を備えた自動車の需要が高まっている。

- アジア太平洋地域には、スマート車両の開発と最先端の組み込みシステムの統合を推進する多くの主要な自動車技術革新者が拠点を置いています。

自動車市場における車載組込みシステムのシェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動している主要なマーケットリーダーは次のとおりです。

- コンチネンタルAG(ドイツ)

- ロバート・ボッシュGmbH(ドイツ)

- ボルグワーナー社(米国)

- 三菱電機株式会社(日本)

- ジョンソンエレクトリックホールディングスリミテッド(香港)

- NXPセミコンダクターズ(オランダ)

- ハーマンインターナショナル(米国)

- インフィニオンテクノロジーズAG(ドイツ)

- テキサス・インスツルメンツ社(米国)

- デンソー株式会社(日本)

- パナソニック株式会社(日本)

- アプティブ(アイルランド)

- ベライゾン(米国)

- NVIDIA Corp.(米国)

- アナログ・デバイセズ社(米国)

- 株式会社東芝(日本)

自動車市場における世界の車載組込みシステムの最新動向

- 2025年3月、ゼネラルモーターズ(GM)は NVIDIAと提携し、NVIDIAのAIプラットフォームをGMの自動運転車および運転支援システムに統合しました。この協業は、高度なAIをリアルタイムデータ処理に活用することで、車両の安全性、性能、自律性を向上させることを目的としています。また、この提携により、GMの製造プロセスが合理化され、生産効率が向上します。この開発により、GMの自動運転車市場への参入が加速し、消費者の安全性が向上し、AIを活用した自動車技術のリーダーとしての地位が確立されます。このイノベーションは市場に大きな影響を与え、自動運転と電気自動車の普及を促進すると期待されています。

- 2025年1月、NXPセミコンダクターズはオーストリアのTTTech Autoを6億2,500万米ドルで買収すると発表しました。この買収は、TTTech Autoの安全志向ミドルウェアを統合することで、システムアップデートが車両の重要な機能を妨げないようにし、自動車市場におけるNXPの地位を強化することに重点を置いています。この開発は、特に先進運転支援システムと自動運転技術において、NXPの自動車向け製品を強化することを目的としています。この買収により、車両の安全性と性能が向上し、成長を続ける車載組み込みシステム市場におけるNXPの役割が加速すると期待されています。この動きは、自動運転車とコネクテッドカーの能力を向上させることで、市場に大きな影響を与えるでしょう。

- 2024年12月、FPTコーポレーションは デンソーと提携し、ソフトウェア定義車両(SDV)の開発を加速させました。この協業は、特に先進運転支援システム(ADAS)向けの高度なソフトウェアソリューションに重点を置くことを目的としています。両社は、インテリジェントでソフトウェア主導の自動車技術に対する高まる需要に対応するため、高品質で高速なグローバル開発フレームワークを共同で開発します。さらに、FPTとデンソーは、人材育成とトレーニングに重点を置くオフショア開発センターを設立し、協業を強化します。この提携は、次世代のAIファーストSDVに貢献し、車両をよりスマートで安全、そしてよりコネクテッドなものにします。急速に進化するSDV市場における両社の地位を強化し、自動車業界のコネクテッドカーと自律走行車への移行に貢献します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 自動車市場における世界の自動車用組み込みシステムの概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 自動車市場におけるグローバル自動車組み込みシステムへの参入

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 マーケットガイド

2.2.4 企業ポジショニンググリッド

2.2.5 企業の市場シェア分析

2.2.6 多変量モデリング

2.2.7 トップツーボトム分析

2.2.8 測定基準

2.2.9 ベンダーシェア分析

2.2.10 主要な一次インタビューからのデータポイント

2.2.11 主要な二次データベースからのデータポイント

2.3 自動車市場における世界の自動車用組み込みシステム:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインファイト

5.1 規制シナリオ

5.2 ポーターの5つの力モデル

5.3 技術分析

5.4 バリューチェーン分析

5.5 特許分析

5.6 自動車用組み込みシステムとアプリケーションの新たなトレンド

5.7 価格分析

5.8 機能安全自動車規格

5.9 AUTOSAR開発コンプライアンス

5.1 検証および妥当性確認(V&V)、ヨーロッパおよびベトナムの試験施設

6 自動車市場における世界の自動車用組み込みシステム(部品別)

6.1 概要

6.2 ハードウェア

6.2.1 メモリデバイス

6.2.2 デジタル信号プロセッサ(DSP)

6.2.3 マイクロプロセッサ

6.2.3.1. 8ビットマイクロプロセッサ

6.2.3.2. 16ビットマイクロプロセッサ

6.2.3.3. 32ビットマイクロプロセッサ

6.2.4 マイクロコントローラ

6.2.4.1. 8ビットマイクロコントローラ

6.2.4.2. 16ビットマイクロコントローラ

6.2.4.3. 32ビットマイクロコントローラ

6.2.5 センサー

6.2.5.1. 温度センサー

6.2.5.2. 圧力センサー

6.2.5.3. イメージセンサー

6.2.5.4. レーダーセンサー

6.2.5.5. ライダーセンサー

6.2.6 トランシーバー

6.2.7 その他

6.3 ソフトウェア

6.4 サービス

7 機能別自動車市場における世界の自動車用組み込みシステム

7.1 概要

7.2 スタンドアロン組み込みシステム

7.2.1 コンポーネント別

7.2.1.1. ハードウェア

7.2.1.2. ソフトウェア

7.2.1.3. サービス

7.3 リアルタイム組み込みシステム

7.3.1 コンポーネント別

7.3.1.1. ハードウェア

7.3.1.2. ソフトウェア

7.3.1.3. サービス

7.3.2 タイプ別

7.3.2.1. ソフトリアルタイムシステム

7.3.2.2. ハードリアルタイムシステム

7.4 モバイル組み込みシステム

7.4.1 コンポーネント別

7.4.1.1. ハードウェア

7.4.1.2. ソフトウェア

7.4.1.3. サービス

7.5 ネットワーク化された組み込みシステム

7.5.1 コンポーネント別

7.5.1.1. ハードウェア

7.5.1.2. ソフトウェア

7.5.1.3. サービス

8 自動車市場における世界の自動車用組み込みシステム(アプリケーション別)

8.1 パワートレインとシャーシ制御

8.1.1 自動航行システム

8.1.2 クルーズコントロール

8.1.3 サスペンション制御

8.1.4 駐車支援システム

8.1.5 エンジン制御

8.1.6 その他

8.2 インフォテインメントとテレマティクス

8.3 ボディエレクトロニクス

8.3.1 点火システム

8.3.2 完全注入

8.3.3 照明システム

8.3.4 ドアロックと窓

8.3.5 その他

8.4 安全性とセキュリティ

8.4.1 ADAS

8.4.2 電子ブレーキシステム

8.4.2.1. アンチロックブレーキシステム(ABS)

8.4.2.2. 電子安定制御(ESC)

8.4.2.3. トラクションコントロールシステム(TCS)

8.4.3 エアバッグシステム

9 世界の自動車市場における組み込みシステム(推進タイプ別)

9.1 概要

9.2 内燃機関(ICE)

9.2.1 ガソリン

9.2.2 ディーゼル

9.2.3 CNG

9.3 電気自動車

9.3.1 バッテリー電気自動車(BEV)

9.3.2 ハイブリッド電気自動車(HEV)

9.3.3 プラグインハイブリッド電気自動車(PHEV)

9.3.4 燃料電池電気自動車(FCEV)

10 世界の自動車市場における組み込みシステム(車種別)

10.1 概要

10.2 乗用車

10.2.1 乗用車(種類別)

10.2.1.1. セダン

10.2.1.2. SUV

10.2.1.3. MVP

10.2.1.4. クーペ

10.2.1.5. クロスオーバー

10.2.1.6. ハッチバック

10.2.1.7. コンバーチブル

10.2.1.8. スポーツカー

10.2.1.9. その他

10.3 商用車

10.3.1 商用車(種類別)

10.3.1.1. 軽商用車(LCV)

10.3.1.1.1. タイプ別

10.3.1.1.1.1 バンズ

10.3.1.1.1.1.1. 貨物バン

10.3.1.1.1.1.2. 乗用バン

10.3.1.1.1.2 ピックアップトラック

10.3.1.1.1.3 ミニバス

10.3.1.1.1.4 コーチ

10.3.1.1.1.5 その他

10.3.1.2. 大型商用車(HCV)

10.3.1.2.1. タイプ別

10.3.1.2.1.1 バス

10.3.1.2.1.2 トラック

10.3.1.2.1.2.1. ダンプトラック

10.3.1.2.1.2.2. レッカー車

10.3.1.2.1.2.3. セメントトラック

10.3.1.2.1.2.4. その他

10.3.1.2.1.3 トレーラー

10.3.1.2.1.4 その他

11 世界の自動車市場における組み込みシステム(地域別)

世界の自動車市場における組み込みシステム(上記のすべてのセグメンテーションは、この章では国別に表されています)

11.1 北米

11.1.1 米国

11.1.2 カナダ

11.1.3 メキシコ

11.2 ヨーロッパ

11.2.1 ドイツ

11.2.2 フランス

11.2.3 英国

11.2.4 イタリア

11.2.5 スペイン

11.2.6 ロシア

11.2.7 トルコ

11.2.8 ベルギー

11.2.9 オランダ

11.2.10 ノルウェー

11.2.11 フィンランド

11.2.12 スイス

11.2.13 デンマーク

11.2.14 ポーランド

11.2.15 その他のヨーロッパ諸国

11.3 アジア太平洋

11.3.1 日本

11.3.2 中国

11.3.3 韓国

11.3.4 インド

11.3.5 オーストラリア

11.3.6 ニュージーランド

11.3.7 シンガポール

11.3.8 タイ

11.3.9 マレーシア

11.3.10 インドネシア

11.3.11 フィリピン

11.3.12 台湾

11.3.13 ベトナム

11.3.14 その他のアジア太平洋地域

11.4 南アメリカ

11.4.1 ブラジル

11.4.2 アルゼンチン

11.4.3 南米のその他の地域

11.5 中東およびアフリカ

11.5.1 南アフリカ

11.5.2 エジプト

11.5.3 サウジアラビア

11.5.4 アラブ首長国連邦

11.5.5 オマーン

11.5.6 バーレーン

11.5.7 イスラエル

11.5.8 中東およびアフリカのその他の地域

11.6 主要な洞察:主要国別

12 世界の自動車市場における組み込みシステム、企業の状況

12.1 企業株式分析:グローバル

12.2 企業シェア分析:北米

12.3 企業株式分析:ヨーロッパ

12.4 企業シェア分析:アジア太平洋地域

12.5 合併と買収

12.6 新製品の開発と承認

12.7 拡張

12.8 規制の変更

12.9 パートナーシップおよびその他の戦略的展開

13 世界の自動車市場における組み込みシステム、SWOT分析とDBMR分析

14 自動車市場におけるグローバル自動車組み込みシステム、企業概要

14.1 ロバート・ボッシュ有限会社

14.1.1 会社概要

14.1.2 収益分析

14.1.3 地理的存在

14.1.4 製品ポートフォリオ

14.1.5 最近の開発

14.2 コンチネンタルAG

14.2.1 会社のスナップショット

14.2.2 収益分析

14.2.3 地理的存在

14.2.4 製品ポートフォリオ

14.2.5 最近の開発

14.3 東芝情報システム株式会社

14.3.1 会社のスナップショット

14.3.2 収益分析

14.3.3 地理的存在

14.3.4 製品ポートフォリオ

14.3.5 最近の開発

14.4 株式会社デンソー

14.4.1 会社のスナップショット

14.4.2 収益分析

14.4.3 地理的存在

14.4.4 製品ポートフォリオ

14.4.5 最近の開発

14.5 テソルブ

14.5.1 会社のスナップショット

14.5.2 収益分析

14.5.3 地理的存在

14.5.4 製品ポートフォリオ

14.5.5 最近の開発

14.6 テキサス・インスツルメンツ社

14.6.1 会社のスナップショット

14.6.2 収益分析

14.6.3 地理的存在

14.6.4 製品ポートフォリオ

14.6.5 最近の開発

14.7 NXPセミコンダクターズ

14.7.1 会社のスナップショット

14.7.2 収益分析

14.7.3 地理的存在

14.7.4 製品ポートフォリオ

14.7.5 最近の開発

14.8 CIENTRA TECHSOLUTION PVT. LTD.

14.8.1 会社のスナップショット

14.8.2 収益分析

14.8.3 地理的存在

14.8.4 製品ポートフォリオ

14.8.5 最近の開発

14.9 エレックス

14.9.1 会社のスナップショット

14.9.2 収益分析

14.9.3 地理的存在

14.9.4 製品ポートフォリオ

14.9.5 最近の開発

14.1 インテルコーポレーション

14.10.1 会社のスナップショット

14.10.2 収益分析

14.10.3 地理的存在

14.10.4 製品ポートフォリオ

14.10.5 最近の開発

14.11 シリコンラボラトリーズ

14.11.1 会社のスナップショット

14.11.2 収益分析

14.11.3 地理的存在

14.11.4 製品ポートフォリオ

14.11.5 最近の開発

14.12 アドバンスト・マイクロ・デバイス株式会社

14.12.1 会社のスナップショット

14.12.2 収益分析

14.12.3 地理的存在

14.12.4 製品ポートフォリオ

14.12.5 最近の開発

14.13 ニューボトンテクノロジー株式会社

14.13.1 会社概要

14.13.2 収益分析

14.13.3 地理的存在

14.13.4 製品ポートフォリオ

14.13.5 最近の開発

14.14 BTC組み込みシステム

14.14.1 会社概要

14.14.2 収益分析

14.14.3 地理的存在

14.14.4 製品ポートフォリオ

14.14.5 最近の開発

14.15 プロムワッド

14.15.1 会社概要

14.15.2 収益分析

14.15.3 地理的存在

14.15.4 製品ポートフォリオ

14.15.5 最近の開発

14.16 ルネサスエレクトロニクス株式会社

14.16.1 会社概要

14.16.2 収益分析

14.16.3 地理的存在

14.16.4 製品ポートフォリオ

14.16.5 最近の開発

14.17 STマイクロエレクトロニクス

14.17.1 会社概要

14.17.2 収益分析

14.17.3 地理的存在

14.17.4 製品ポートフォリオ

14.17.5 最近の開発

14.18 マイクロチップテクノロジー株式会社

14.18.1 会社のスナップショット

14.18.2 収益分析

14.18.3 地理的存在

14.18.4 製品ポートフォリオ

14.18.5 最近の開発

14.19 インフィニオンテクノロジーズ

14.19.1 会社概要

14.19.2 収益分析

14.19.3 地理的存在

14.19.4 製品ポートフォリオ

14.19.5 最近の開発

14.2 クアルコムテクノロジーズ

14.20.1 会社概要

14.20.2 収益分析

14.20.3 地理的存在

14.20.4 製品ポートフォリオ

14.20.5 最近の開発

14.21 シーメンス

14.21.1 会社概要

14.21.2 収益分析

14.21.3 地理的存在

14.21.4 製品ポートフォリオ

14.21.5 最近の開発

14.22 インテルリアス

14.22.1 会社概要

14.22.2 収益分析

14.22.3 地理的存在

14.22.4 製品ポートフォリオ

14.22.5 最近の開発

14.23 ブロードコム

14.23.1 会社概要

14.23.2 収益分析

14.23.3 地理的存在

14.23.4 製品ポートフォリオ

14.23.5 最近の開発

14.24 NVIDIA

14.24.1 会社のスナップショット

14.24.2 収益分析

14.24.3 地理的存在

14.24.4 製品ポートフォリオ

14.24.5 最近の開発

14.25 サムスン半導体

14.25.1 会社概要

14.25.2 収益分析

14.25.3 地理的存在

14.25.4 製品ポートフォリオ

14.25.5 最近の開発

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

15 結論

関連レポート16件

17 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。