世界の自動車エンジン市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

95.95 Billion

USD

115.10 Billion

2024

2032

USD

95.95 Billion

USD

115.10 Billion

2024

2032

| 2025 –2032 | |

| USD 95.95 Billion | |

| USD 115.10 Billion | |

| % | |

|

世界の自動車エンジン市場:エンジンタイプ(内燃機関(ICE)、電気エンジン、代替燃料エンジン)、車両タイプ(乗用車、小型商用車(LCV)、大型商用車(HCV)、二輪車、バス)、排気量(1.0L未満、1.0L~2.0L、2.0L~3.0L、3.0L以上)、燃料タイプ(ガソリン、ディーゼル、電気、ハイブリッド、代替燃料)別 - 2032年までの業界動向と予測

自動車エンジン市場規模

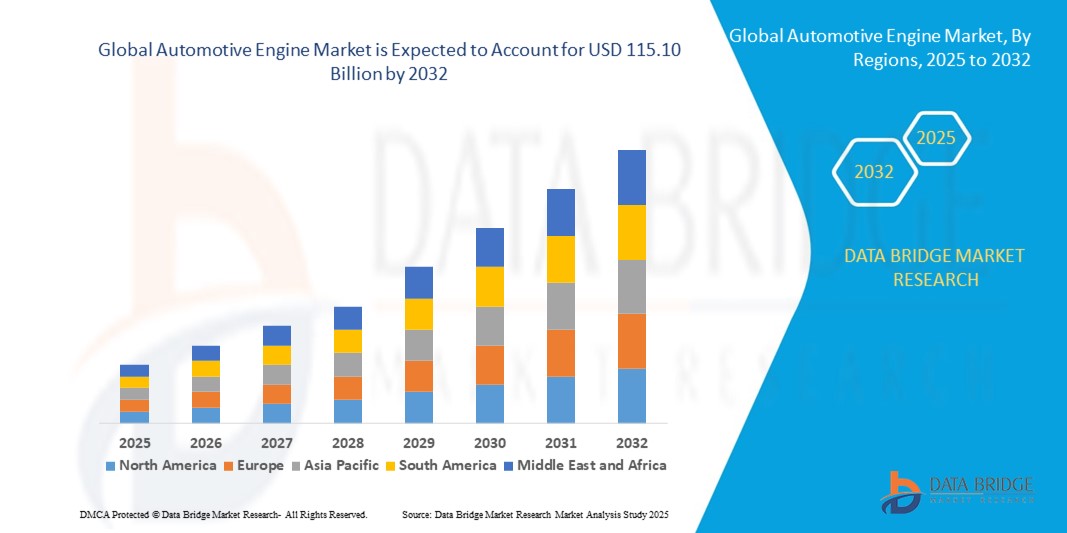

- 世界の自動車エンジン市場規模は2024年に959.5億米ドルと評価され、予測期間中に2.30%のCAGRで成長し、2032年には1151億米ドル に達すると予想されています。

- 市場の成長は、世界的に厳しい環境規制に支えられた燃費の良い低排出ガスエンジンの需要の高まりによって大きく促進されている。

- 自動車メーカーが持続可能性と性能の目標達成に向けて進むにつれ、ハイブリッドおよび電気対応エンジン技術の継続的な革新により、採用がさらに加速しています。

自動車エンジン市場分析

- メーカーが燃費を削減しながら高出力を実現するダウンサイジングターボエンジンに投資する中、市場は変革的な変化を目の当たりにしている。

- 従来のエンジンと電動パワートレインを組み合わせるハイブリッド化戦略は、乗用車と商用車の両方の分野で新たな機会を生み出しています。

- 高性能車への強い需要、厳しい排出ガス規制、エンジン設計における継続的な技術進歩により、北米は2024年に36.5%という最大の収益シェアで自動車エンジン市場を支配した。

- アジア太平洋地域は、自動車生産の拡大、可処分所得の増加、新興国における乗用車および商用車の需要増加により、世界の自動車エンジン市場において最も高い成長率を達成すると予想されています。

- 内燃機関(ICE)セグメントは、乗用車と商用車における広範な普及により、2024年に最大の市場収益シェアを獲得しました。ICE技術は、確立されたインフラと燃費効率および排出ガス制御の継続的な進歩に支えられ、依然として世界の輸送の基盤となっています。

レポートの範囲と自動車エンジン市場のセグメンテーション

|

属性 |

自動車エンジンの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業などの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

自動車エンジン市場の動向

ハイブリッドおよび電気対応エンジンへの移行

- 自動車業界では、ハイブリッドおよび電気自動車対応エンジンへの着実な移行が進み、世界のエンジン情勢が様変わりしています。自動車メーカーは、厳しい環境規制に対応しながら、燃費効率と排出量削減を両立する柔軟なパワートレインへの投資をますます増やしています。この変化は、性能基準を維持しながら、持続可能性の目標達成に貢献しています。

- より環境に優しい自動車への消費者の需要の高まりにより、電動ドライブトレインとシームレスに統合できるエンジンの採用が加速しています。メーカーは、従来型とハイブリッドの両方のセグメントに対応できるモジュラープラットフォームを優先し、さまざまな市場への適応性を確保しています。

- ハイブリッド対応エンジンは、自動車メーカーにとって車両の航続距離を延ばし、燃料への依存度を低減することも可能にするため、完全電動化への戦略的な架け橋となります。このアプローチは、効率性、費用対効果、信頼性のバランスをとることで、消費者にメリットをもたらします。

- 例えば、2023年には、欧州の大手自動車メーカー数社が、燃費向上とユーロ7排出ガス規制への適合を実現するハイブリッドエンジンプラットフォームを発売しました。これらのイノベーションは、CO₂排出量の削減だけでなく、世界市場における競争力強化にも貢献しました。

- ハイブリッドエンジンや電気エンジンへのトレンドが加速する一方で、材料、統合技術、そして価格の継続的な進歩が不可欠です。企業は、広範な普及と長期的な持続可能性を確保するために、スケーラブルなソリューションに注力する必要があります。

自動車エンジン市場の動向

ドライバ

燃費効率と排出ガス低減に優れた自動車の需要増加

- 世界的な排出規制の厳格化により、メーカーは効率性と持続可能性に関する高い基準を満たすエンジンの設計を迫られています。主要経済国の政府はカーボンニュートラルロードマップを施行しており、自動車メーカーが燃費効率の高い技術を優先する強いインセンティブを生み出しています。これらの政策は、世界市場における先進的な燃焼システムとハイブリッド対応プラットフォームの導入を加速させています。

- 消費者の環境への影響に対する意識も高まっており、燃費と排出量の両面でメリットのある自動車への需要が高まっています。これにより、環境面と経済面の両方でメリットのある次世代エンジンへの投資が促進されています。若い世代の環境意識の高まりは、自動車メーカーに環境対応車のポートフォリオ拡大を迫る圧力となっています。

- 自動車メーカーは、ターボチャージャー付きエンジン、ダウンサイジングエンジン、ハイブリッド対応エンジンの研究開発に多額の投資を行っています。技術プロバイダーとの提携もイノベーションを推進し、将来のモビリティニーズを満たすエンジンの開発を加速させています。バッテリーおよびソフトウェア開発会社との戦略的提携により、新世代パワートレインにスマートで燃費効率の高い機能を統合することが可能になっています。

- 例えば、日本は2022年に乗用車に対する先進的な排出ガス規制を導入し、性能が向上した小型で燃費の良いエンジンの需要を押し上げました。この規制枠組みは、軽量設計やハイブリッドシステムの統合におけるイノベーションを促進しました。この動きは、近隣のアジア市場にも影響を与え、各国の効率・排出ガス規制の強化につながりました。

- 効率性重視の導入が市場を変革する一方で、スケーラビリティを実現するには、規制当局、自動車メーカー、技術プロバイダーが継続的に協力し、性能と価格のバランスをとる必要があります。将来の世界的なモビリティ目標を達成するには、協調的な政策、インセンティブ、インフラ整備が不可欠です。連携がなければ、導入は地域間で分断されたままになる可能性があります。

抑制/挑戦

次世代エンジンの高い開発コストと複雑さ

- 先進的なハイブリッドおよび電気自動車対応エンジンの開発コストの高さは、自動車メーカー、特に中小企業にとって大きな課題です。研究開発費、試験要件、そして変化する規制への対応は、全体的な生産コストを増大させます。こうした経済的障壁は、量産市場への展開を遅らせ、イノベーションへのアクセスを制限することがよくあります。

- 電子システム、バッテリー管理、ソフトウェアプラットフォームの統合における複雑さは、さらなるハードルとなります。自動車メーカーは専門知識と高度な設備を必要としますが、これらはすべての地域で平等に利用できるわけではありません。ハイブリッド電気自動車の統合に関する学習曲線は、製品開発サイクルを長期化させ、市場投入までの時間を遅延させます。

- 半導体不足や原材料の制約といったサプライチェーンの問題は、生産の拡張性をさらに制限しています。これは供給に影響を及ぼし、一部の経済圏では市場拡大を遅らせています。また、レアアースへの依存は地政学的な脆弱性を生み出し、メーカーのリスクを高めています。

- 例えば、2023年には、北米の複数のメーカーが、希土類材料の価格上昇と半導体供給不足により、ハイブリッドエンジン搭載の新モデルの発売が遅れ、全体の生産量に影響を及ぼしたと報告しました。これらの課題により、企業は生産スケジュールの見直しや代替調達戦略の採用を余儀なくされました。

- イノベーションが進む一方で、コストと複雑さの課題への対応は不可欠です。業界の関係者は、より広範な市場浸透を確実にするために、共同開発、スケーラブルな設計、そして現地生産戦略に注力する必要があります。これらの障害を克服するには、強靭なサプライチェーンの構築と人材育成への投資が鍵となります。

自動車エンジン市場の展望

市場は、エンジンの種類、車両の種類、排気量、燃料の種類に基づいて分類されています。

- エンジンタイプ別

自動車エンジン市場は、エンジンの種類に基づいて、内燃機関(ICE)、電気エンジン、代替燃料エンジンに分類されます。内燃機関(ICE)セグメントは、乗用車と商用車における広範な普及を背景に、2024年には最大の市場収益シェアを占めました。ICE技術は、整備されたインフラと燃費効率および排出ガス制御の継続的な進歩に支えられ、依然として世界の輸送の基盤となっています。

電動エンジンセグメントは、持続可能なモビリティへの世界的な移行とEVインフラの急速な拡大を背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。政府の優遇措置の増加、ゼロエミッション車に対する消費者の需要、そしてバッテリー技術の革新により、世界中で電動エンジンの導入が加速しています。

- 車種別

車両タイプ別に見ると、市場は乗用車、小型商用車(LCV)、大型商用車(HCV)、二輪車、バスに分類されます。乗用車は、世界的な需要の高さ、パワートレイン技術の継続的な革新、そしてよりクリーンで効率的なエンジンを求める規制の強化に牽引され、2024年には最大の収益シェアを占めると予想されています。自動車メーカーは、多様な消費者の嗜好に応えるため、小型エンジンやハイブリッド対応エンジンに注力しています。

軽商用車(LCV)セグメントは、eコマース、ラストマイル配送サービス、都市物流の急速な成長に支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。LCVメーカーは、ますます混雑する都市環境において、性能と燃費のバランスをとるために、効率的な内燃機関(ICE)とハイブリッドパワートレインを採用しています。

- 排気量別

自動車エンジン市場は、排気量に基づいて、1.0L未満、1.0L~2.0L、2.0L~3.0L、3.0L超に分類されます。1.0L~2.0Lセグメントは、乗用車とコンパクトSUVでの優位性により、2024年には最大の収益シェアを獲得しました。この範囲は、燃費と出力の最適なバランスを実現しており、市街地と高速道路の両方の運転条件で好まれる選択肢となっています。

1.0L未満のセグメントは、新興国における小型、軽量、そして燃費の良い車への需要の高まりを主な要因として、2025年から2032年にかけて最も高い成長率を示すと予想されています。このカテゴリーは、手頃な価格と効率性が購入の重要な要素となる二輪車、エントリーレベルの自動車、そしてマイクロモビリティソリューションにおいて、人気が高まっています。

- 燃料の種類別

燃料の種類に基づいて、自動車エンジン市場はガソリン、ディーゼル、電気自動車、ハイブリッド、代替燃料に分類されます。ガソリンセグメントは、乗用車への普及率の高さと、燃料補給インフラの広範な整備により、2024年には最大の収益シェアを占めました。ガソリンエンジン設計における継続的な革新により、効率性がさらに向上し、排出量が削減され、市場におけるリーダーシップを維持しています。

ハイブリッドセグメントは、環境への懸念の高まりと、効率性と航続距離の延長を両立した車両に対する消費者需要の高まりを背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。ハイブリッドパワートレインは、内燃機関(ICE)の性能と電気効率を融合させ、世界的な脱炭素化目標達成を支える重要な移行技術として台頭しています。

自動車エンジン市場の地域分析

- 高性能車への強い需要、厳しい排出ガス規制、エンジン設計における継続的な技術進歩により、北米は2024年に36.5%という最大の収益シェアで自動車エンジン市場を支配した。

- この地域の消費者は、効率性、耐久性、環境基準への適合性を備えた車両を優先しており、ハイブリッド対応やターボチャージャー付きエンジンの機会を生み出している。

- この広範な採用は、高い可処分所得、よく発達したインフラ、そして強固な自動車製造拠点によってさらに支えられており、北米は従来のエンジンと次世代エンジンの両方の主要市場としての地位を確立しています。

米国自動車エンジン市場に関する洞察

米国の自動車エンジン市場は、燃費の良い乗用車と小型商用車への需要の高まりを背景に、2024年には北米で最大の収益シェアを獲得しました。自動車メーカーは、消費者の期待と規制要件を満たすため、ダウンサイジングエンジン、ターボチャージャー付きエンジン、ハイブリッド対応エンジンへの投資を増やしています。市場は、旺盛な研究開発費、技術プロバイダーとの提携、そして持続可能なモビリティソリューションへのトレンドの高まりによってさらに推進されています。さらに、電気自動車とハイブリッド車の人気の高まりは、競争環境を再構築し、複数の車両カテゴリーにおける採用を促進しています。

欧州自動車エンジン市場インサイト

欧州の自動車エンジン市場は、2025年から2032年にかけて最も高い成長率を達成すると予想されています。これは主に、この地域の積極的な排出削減目標と、ハイブリッドおよび電気自動車対応エンジンの普及に牽引されています。都市化の進展と燃費の良い車に対する消費者の需要は、メーカーに革新を促しています。また、欧州は強力な政策枠組みと既存の自動車OEMに支えられ、エンジン技術においても依然としてリーダー的存在です。市場は乗用車と商用車の両方で拡大しており、ハイブリッドシステムの統合は新型車ラインナップの標準となりつつあります。

英国自動車エンジン市場インサイト

英国の自動車エンジン市場は、政府の排出量削減策とハイブリッド車および電気自動車の普及拡大に支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。英国の自動車メーカーは、よりクリーンでコンパクト、かつ先進的なエンジンプラットフォームの開発に注力しています。持続可能な交通手段への消費者の関心の高まりと、英国の充実したアフターマーケットサービスが、需要をさらに押し上げています。さらに、英国のカーボンニュートラル・ロードマップへの移行は、ハイブリッド対応の内燃機関(ICE)および代替燃料エンジンへの投資を加速させています。

ドイツ自動車エンジン市場インサイト

ドイツの自動車エンジン市場は、同国の強固なエンジニアリング基盤とエンジン効率の革新への取り組みを背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。自動車産業におけるドイツのリーダーシップと持続可能性への注力が相まって、先進的なターボチャージャー付きエンジン、ハイブリッドエンジン、そして電気自動車対応エンジンの需要を牽引しています。自動車メーカーは、軽量設計とハイブリッドパワートレインとのスマートな統合に多額の投資を行っています。住宅用および商業用セグメントにおける環境配慮型車両の普及拡大は、欧州市場におけるドイツの主要貢献国としての地位をさらに強化しています。

アジア太平洋地域の自動車エンジン市場に関する洞察

アジア太平洋地域は、急速な都市化、可処分所得の増加、そして中国、インド、日本などの国々における自動車保有台数の増加に牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。燃費の良い車やハイブリッド車の普及を支援する政府の政策は、市場の拡大を加速させています。また、アジア太平洋地域はエンジンや部品の主要な製造拠点でもあるため、価格と入手しやすさは向上し続けています。ハイブリッド車や電気自動車対応車への継続的な投資に支えられ、乗用車、二輪車、商用車を問わず、市場は大きな牽引力を見せています。

日本自動車エンジン市場インサイト

日本の自動車エンジン市場は、技術力の優位性、急速な都市化、そして消費者の環境対応車への関心の高さにより、2025年から2032年にかけて最も高い成長率を達成すると予想されています。日本は長年にわたりハイブリッド車や代替燃料の導入を重視しており、革新的なエンジンソリューションの成長を牽引しています。市場は、電気自動車システムとの統合、小型ターボチャージャー付きエンジン、そして軽量設計によって支えられています。さらに、日本の高齢化は、効率が高くメンテナンスの手間が少ない自動車への需要を高めると予想され、ハイブリッド車や小排気量エンジンの普及を全国的に後押しするでしょう。

中国自動車エンジン市場インサイト

中国の自動車エンジン市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、同国の大規模な自動車生産、拡大する中間層、そして乗用車と商用車の両方に対する旺盛な需要に牽引されています。中国はハイブリッド車や燃費の良い車の最大の消費国の一つであり、政府主導の排出量削減と電動化の取り組みが進められています。国内メーカーは急速に革新を進め、手頃な価格でありながら高度なエンジンプラットフォームを生産しています。スマートシティプロジェクト、都市インフラの発展、そして新エネルギー車の普及拡大が相まって、この地域市場における中国の優位性は引き続き高まっています。

自動車エンジン市場シェア

自動車エンジン業界は、主に次のような老舗企業によって牽引されています。

- トヨタ自動車株式会社(日本)

- フォード・モーター・カンパニー(米国)

- フォルクスワーゲンAG(ドイツ)

- ゼネラルモーターズ(米国)

- 本田技研工業株式会社(日本)

- BMW AG(ドイツ)

- ダイムラーAG(ドイツ)

- 日産自動車株式会社(日本)

- 現代自動車(韓国)

- フィアットクライスラーオートモービルズ(現在はステランティスの一部)(オランダ)

- スバル株式会社(日本)

- マツダ株式会社(日本)

- ルノーSA(フランス)

- タタ・モーターズ・リミテッド(インド)

世界の自動車エンジン市場の最新動向

- トヨタ・モーター・ノース・アメリカ(TMNA)は、2024年5月、カリフォルニア州の研究開発オフィスを「北米水素本部(H2HQ)」と正式に命名しました。これは、水素燃料電池への取り組みをさらに推進するためのものです。改装されたこの施設は、水素関連製品の研究開発と商品化を支援するとともに、将来的には柔軟なマイクログリッドと顧客教育センターの設置も計画しています。テッド・オガワ社長兼CEOは、トヨタのゼロエミッション技術への取り組みを強調しました。

- フォード・モーター・カンパニーは2021年5月、2025年までに電動化に220億ドルを投資する包括的な計画を発表しました。これは、マスタング、F-150、トランジットといった象徴的なモデルの電動化に重点を置くものです。同社は、人気車種のゼロエミッション版を提供しながら、性能と機能を向上させることを目指しています。フォードはまた、北米最大の公共充電ネットワークとミシガン州の専用グローバルバッテリーセンターを擁するなど、電気自動車インフラの拡充も進めています。この戦略は、2050年までにカーボンニュートラルを達成し、電気自動車への移行を支援するというフォードのコミットメントと一致しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。