世界の自動車エンジニアリングサービス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

94.63 Billion

USD

222.85 Billion

2024

2032

USD

94.63 Billion

USD

222.85 Billion

2024

2032

| 2025 –2032 | |

| USD 94.63 Billion | |

| USD 222.85 Billion | |

| % | |

|

世界の自動車エンジニアリングサービス市場のセグメンテーション、サービスタイプ別(コンセプト/リサーチ、設計、プロトタイピング、システム統合、テスト)、アプリケーション別(ADASおよび安全性、電気、電子およびボディ制御、シャーシ、コネクティビティサービス、内装、外装およびボディエンジニアリング、パワートレインおよび排気、シミュレーション、その他)、場所別(社内およびアウトソーシング)、車両タイプ別(乗用車(PC)および商用車(CV)) - 2032年までの業界動向と予測

自動車エンジニアリングサービス市場規模

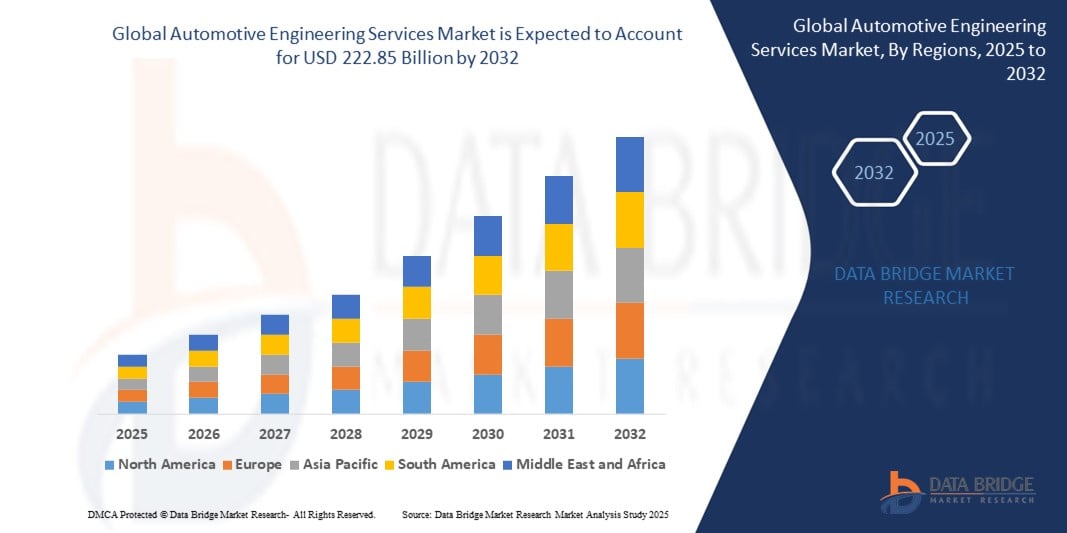

- 世界の自動車エンジニアリングサービス市場規模は2024年に946.3億米ドルと評価され、予測期間中に11.30%のCAGRで成長し、2032年までに2,228.5億米ドル に達すると予想されています。

- 市場の成長は、先進的な自動車技術に対する需要の増加と、電気自動車や自動運転車への注目の高まりによって主に推進されている。

- 車両の安全性、効率性、性能を向上させるための研究開発への投資の増加が、市場の拡大をさらに促進している。

自動車エンジニアリングサービス市場分析

- 自動車エンジニアリングサービス市場は、開発とテストにおけるアウトソーシングの専門知識を通じて、メーカーが車両の設計と性能の向上に注力するにつれて成長しています。

- 車両における先進技術の採用増加により、イノベーションと規制遵守を支援する専門エンジニアリングサービスの需要が高まっています。

- アジア太平洋地域は、大手自動車OEMの強力な存在と、中国、日本、インドなどの国々における電気自動車(EV)およびコネクテッドカー技術の急速な発展に牽引され、2024年には41.3%という最大の収益シェアで自動車エンジニアリングサービス市場を支配します。

- 欧州地域は、電気自動車(EV)の需要増加、厳格な排出規制、地域全体での自動運転やコネクテッドカー技術への投資加速により、世界の自動車エンジニアリングサービス市場で最も高い成長率を記録すると予想されています。

- 2024年には、車両の美観と機能の複雑化が進む中で、設計セグメントが最大の市場収益シェアを占めました。自動車メーカーは、顧客の革新性と快適性への期待に応えながら、車両性能を最適化するために設計サービスに依存しています。コンピュータ支援設計(CAD)と仮想設計検証の需要が大幅に増加し、このセグメントの成長をさらに後押ししています。

レポートの範囲と自動車エンジニアリングサービス市場のセグメンテーション

|

属性 |

自動車エンジニアリングサービスの主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析が含まれています。 |

自動車エンジニアリングサービス市場の動向

「電気自動車と自動運転車への移行が市場動向を牽引」

- 電気自動車や自動運転車への移行は、自動車エンジニアリングサービスに大きな変化をもたらしている。

- エンジニアリングサービスは、電動パワートレイン、バッテリー管理、自動運転システムの開発をサポートするために進化しています。

- ソフトウェア開発、システム統合、テストの専門知識は、安全性と規制遵守に不可欠です。

- 例えば、テスラは自動運転技術に多額の投資を行っており、高度なエンジニアリングソリューションの需要が高まっている。

- 自動車メーカーとエンジニアリング会社の連携により、製品開発が加速し、市場投入までの時間が短縮されます。

自動車エンジニアリングサービス市場の動向

ドライバ

「電気自動車と自動運転車技術の急速な進歩と普及」

- 電気自動車や自動運転車技術の急速な成長は、自動車エンジニアリングサービス市場の重要な推進力となっている。

- これらの先進的な車両の複雑なシステムを設計、開発、統合するには、専門的なエンジニアリングサービスが必要です。

- 電気自動車には、バッテリー管理、パワートレイン設計、充電インフラ開発の専門知識が必要です。

- 自動運転車には、高度なソフトウェア、センサーの統合、厳格な安全性テストが必要です。

- 例えば、テスラのような企業は、イノベーションを加速し、規制を遵守するためにエンジニアリングサービスプロバイダーと広範囲に協力し、開発時間とコストを削減しています。

抑制/挑戦

「自動車技術の複雑化と厳格な規制要件」

- 電気自動車や自動運転車の技術の複雑化は、エンジニアリングサービスプロバイダーにとって大きな課題となっている。

- 安全性、信頼性、規制遵守を確保しながらハードウェアとソフトウェアを統合するには、高度なスキルを持つエンジニアと高度なテスト施設が必要です。

- 高い開発コストと長いプロジェクト期間により、小規模プロバイダーの市場における競争力が制限される可能性がある。

- 技術スキルを継続的に更新し、新しいツールやインフラに投資する必要があるため、運用上の困難が増す。

- 例えば、小規模なエンジニアリング企業は、より多くのリソースを持つ大企業と比較して、急速なイノベーションの要求を満たすのに苦労する可能性があり、市場での地位と成長の可能性に影響を与える可能性があります。

自動車エンジニアリングサービス市場の展望

市場は、サービスタイプ、アプリケーション、場所、車両タイプに基づいてセグメント化されています。

- サービスタイプ別

サービスの種類別に見ると、自動車エンジニアリングサービス市場は、コンセプト/リサーチ、設計、プロトタイピング、システム統合、試験の4つに分類されます。車両の美観と機能の複雑化が進む中、設計セグメントは2024年に最大の市場収益シェアを占めました。自動車メーカーは、革新性と快適性に対する顧客の期待に応えながら、車両性能を最適化するために設計サービスに依存しています。コンピュータ支援設計(CAD)と仮想設計検証の需要が大幅に増加し、このセグメントをさらに押し上げています。

プロトタイピング分野は、車両システムの迅速な開発と実世界テストのニーズに牽引され、2025年から2032年にかけて最も高い成長率を示すと予想されています。特に電気自動車(EV)において、市場投入までの期間短縮への関心が高まっていることから、OEMはコスト削減と開発サイクルの短縮を目指し、プロトタイピングサービスのアウトソーシングをますます進めています。

- アプリケーション別

自動車エンジニアリングサービス市場は、用途別にADAS・安全システム、電気・電子・車体制御、シャーシ・コネクティビティサービス、内装・外装・車体エンジニアリング、パワートレイン・排気システム、シミュレーション、その他に分類されます。燃費の良いエンジンへの需要の高まりと排出ガス規制への規制圧力により、パワートレイン・排気システムセグメントは2024年に最大の市場収益シェアを占めました。このセグメントのエンジニアリングサービスは、ハイブリッド車および電動パワートレインの設計、エンジン性能の最適化、そして世界的な排出ガス規制への適合確保に役立ちます。

ADASおよび安全技術分野は、先進安全機能に対する消費者需要の高まりとアクティブセーフティシステムの規制要件の強化により、2025年から2032年にかけて最も高い成長率を達成すると予想されています。自動緊急ブレーキ、アダプティブクルーズコントロール、車線維持支援などの技術の開発と検証には、エンジニアリングサービスが不可欠です。

- 場所別

自動車エンジニアリングサービス市場は、地域に基づいて、社内型とアウトソーシング型に分類されます。アウトソーシング型セグメントは、コスト最適化、専門知識へのアクセス、そしてリソース配分の柔軟性へのニーズに牽引され、2024年には最大の市場収益シェアを占めました。OEMとティア1サプライヤーは、コアコンピテンシーに注力しながら、車両開発の複雑さを管理するために、エンジニアリングサービスプロバイダーとの連携をますます強化しています。

企業が社内能力を強化し、独自技術の管理を強化しようとする中で、社内開発セグメントは2025年から2032年にかけて最も高い成長率を示すと予想されています。特に既存の自動車メーカーにおいて、社内研究開発センターや社内試験施設の建設への投資が増加しています。

- 車種別

自動車エンジニアリングサービス市場は、車種別に乗用車(PC)と商用車(CV)に分類されます。乗用車セグメントは、世界的な生産台数の増加と先進機能の統合増加に牽引され、2024年には最大の収益シェアを獲得し、市場を席巻しました。電気自動車、コネクテッドカー、自動運転車に対する消費者の需要は、エンジニアリングサービスの需要を拡大し続けています。

商用車セグメントは、物流とeコマースの拡大に牽引され、2025年から2032年にかけて最も高い成長率を記録すると予想されており、効率性、コネクテッド性、低排出ガス性能を備えた商用車への需要が高まっています。エンジニアリングサービスは、トラック、バス、小型商用車の性能、耐久性、燃費を最適化するために不可欠です。

自動車エンジニアリングサービス市場の地域分析

- アジア太平洋地域は、大手自動車OEMの強力な存在と、中国、日本、インドなどの国々における電気自動車(EV)およびコネクテッドカー技術の急速な発展に牽引され、2024年には41.3%という最大の収益シェアで自動車エンジニアリングサービス市場を支配します。

- この地域は、政府の有利な政策、自動車生産の増加、自動運転や排出ガス制御技術への研究開発投資の増加の恩恵を受けている。

- さらに、熟練した労働力の確保、輸出志向の生産の拡大、スマートモビリティソリューションの出現が、この地域の市場におけるリーダーシップを支えている。

中国自動車エンジニアリングサービス市場洞察

中国の自動車エンジニアリングサービス市場は、堅固な製造基盤と、EV導入およびインテリジェント交通システム(ITS)を促進する国家的な取り組みに支えられ、2024年にはアジア太平洋地域最大の収益シェアを獲得しました。中国のサービスプロバイダーは、国内外の需要を満たすため、ソフトウェア統合、パワートレイン開発、ADASテストへの注力を強化しています。

日本自動車エンジニアリングサービス市場インサイト

日本の自動車エンジニアリングサービス市場は、ハイブリッド車および電気自動車開発における日本の技術的リーダーシップに牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。大手OEMや部品サプライヤーに支えられた日本の確立された自動車産業は、パワートレインの最適化、自動運転、車両軽量化といった高度なエンジニアリングソリューションへの積極的な投資を行っています。AI、ロボティクス、コネクテッドカー技術の融合は、ハイエンドのエンジニアリングサービスに対する需要を促進しています。

欧州自動車エンジニアリングサービス市場洞察

欧州の自動車エンジニアリングサービス市場は、厳しい環境規制、モビリティの電動化、そして車両安全技術への高い需要を背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。高級車メーカーで構成されるこの地域の確立された自動車セクターは、EVや自動運転車のコスト最適化と市場投入期間の短縮を目指し、エンジニアリングサービスのアウトソーシングを拡大しています。欧州では、OTA(Over The Air)アップデート、HMI設計、コネクテッドインフラの統合に重点を置いたソフトウェア定義車両エンジニアリングの需要も高まっています。

ドイツ自動車エンジニアリングサービス市場洞察

ドイツは、自動車のイノベーションと製造における世界的なハブとしての地位により、欧州市場をリードしています。同国のエンジニアリングサービスは、先進的なドライブトレイン開発、軽量素材、次世代車両アーキテクチャに重点を置いています。自動車メーカー、研究機関、そしてティア1サプライヤー間の連携は、イノベーションと市場拡大をさらに促進しています。

英国の自動車エンジニアリングサービス市場に関する洞察

英国市場は、自動運転車や電気自動車の研究開発の増加、クリーンエネルギーによるモビリティへの政府支援、そして強力なエンジニアリング人材基盤に牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。ゼロエミッション交通への移行に向けた英国の取り組みと、自動運転車の試験インフラの整備は、欧州における英国の市場シェア拡大に貢献しています。

北米自動車エンジニアリングサービス市場洞察

北米は、EVや自動運転技術をはじめとする自動車技術革新への継続的な投資に支えられ、2024年には大きな収益シェアを獲得しました。この地域は、AIを活用した車両ソリューションに注力する大手OEMやテクノロジー企業の恩恵を受けており、特に米国はADAS、サイバーセキュリティ、車両コネクティビティサービスにおいて主導的な役割を果たしています。

米国自動車エンジニアリングサービス市場洞察

米国市場は、多額の研究開発費と、自動運転車のスタートアップ企業や大手自動車メーカーの存在に支えられ、依然として極めて重要な市場です。ソフトウェア中心の自動車への移行の進展と、持続可能なモビリティソリューションへの取り組みの高まりにより、アウトソーシングおよび社内エンジニアリングサービスに対する需要が全米で堅調に高まっています。

自動車エンジニアリングサービスの市場シェア

自動車エンジニアリング サービス業界は、主に次のような定評のある企業によって牽引されています。

- アコディス(ベルギー)

- アルテアエンジニアリング社(米国)

- アルテングループ(フランス)

- キャップジェミニエンジニアリング(フランス)

- ARRK Product Development Group USA. Inc.(米国)

- ASAP HOLDING GMBH(ドイツ)

- AVL List GmbH(オーストリア)

- ベルトラントAG(ドイツ)

- EDAGグループ(ドイツ)

- ESG Elektroniksystem- und Logistik-GmbH (ドイツ)

- FEV Group GmbH(ドイツ)、堀場製作所(日本)

- IAV(ドイツ)、ITKエンジニアリングGmbH(ドイツ)

- キスラーグループ(ドイツ)

- P3グループGmbH(ドイツ)

- RLEインターナショナルグループ(ドイツ)

世界の自動車エンジニアリングサービス市場の最新動向

- ハーマンインターナショナルは2022年9月、道路安全の向上を目的とした運転者行動検知サービス「Ready Care」を開始しました。このサービスは、認知的注意散漫アラート、ストレスフリールーティング、パーソナライズされた快適性といった機能を提供します。このサービスは、ハーマンのコネクテッドカーソリューションと統合され、ドライバーの安全性と体験を向上させます。このサービス開始は、先進技術を通じてより安全でスマートなモビリティを実現するというハーマンのコミットメントを反映しています。また、運転支援およびコネクテッドカーサービスにおけるハーマンのプレゼンス拡大にもつながります。

- テックマヒンドラは2022年9月、自動車ポートフォリオの強化を目的としたコグニティブAIソリューション「YANTRA.AI」を発表しました。このプラットフォームは、企業パートナーに高度なインサイトを提供し、フィールドサービスの計画と実行を改善します。YANTRA.AIは、自動車メーカーの業務とリソース管理の最適化を支援します。この開発により、テックマヒンドラのAI駆動型自動車ソリューションにおける能力が強化され、自動車サービスネットワーク全体にわたる意思決定の迅速化とサービス品質の向上が実現します。

- AVLは2022年8月、電気モーターとバッテリーの性能と安全性を検証するための新しいインバータ試験システムを発表しました。このシステムは、標準仕様に従って安全関連の反応をシミュレートし、包括的な試験を実現します。この革新的な技術は、詳細なインバータ検証を提供することで、電気自動車部品の信頼性を向上させます。これにより、メーカーは安全規制を遵守し、製品品質を向上させることができます。このサービスにより、AVLは電動モビリティ試験ソリューションにおける地位を強化します。

- FEVは2022年4月、インテリジェントモビリティ、ソフトウェア、パワートレイン技術の専門知識を融合したFEV.ioインテリジェントモビリティソフトウェアを発表しました。このソフトウェアスイートには、自動車業界向けにカスタマイズされた先進運転支援システムとコネクティビティサービスが含まれています。これにより、自動車メーカーは電気自動車や自動運転車の開発におけるイノベーションを加速させることができます。FEV.ioは、よりスマートで安全な車両のための複雑なシステムの統合をサポートします。これは、FEVがインテリジェントモビリティソリューションをリードするというコミットメントを反映しています。

- ハーマンインターナショナルは2022年2月、Ready TogetherとSoftware Enabled Branded Audioソリューションを発表しました。これらは、コネクテッドカー技術とプレミアムな車内エンターテインメントを融合させ、ドライバーのエンゲージメントを高めます。この統合ソリューションは、完全なコネクテッドカー体験と没入感あふれる車内体験の創出を目指しています。今回の発表は、ハーマンの車内エンターテインメントとコネクティビティを統合するという戦略を浮き彫りにし、車載インフォテインメントとデジタルサービスにおける存在感を強化するものです。

- 2022年1月、FEVはハイブリッド電気自動車開発のための新たなソリューションを追加し、ポートフォリオを拡大しました。ハイブリッドBEVプラットフォームは複数の開発プラットフォームを必要としないため、自動車メーカーのワークフローを簡素化します。このアプローチは、プロセスを合理化することでハイブリッド車の設計と生産を加速します。FEVのソリューションは、自動車市場における高まる効率的なハイブリッド技術の需要に対応し、電動化エンジニアリングサービスにおける同社のリーダーシップを強化します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。