世界の自動車用燃料噴射ポンプ市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

15.44 Billion

USD

36.01 Billion

2024

2032

USD

15.44 Billion

USD

36.01 Billion

2024

2032

| 2025 –2032 | |

| USD 15.44 Billion | |

| USD 36.01 Billion | |

| % | |

|

世界の自動車用燃料噴射ポンプ市場のセグメンテーション、タイプ別(コモンレール式燃料噴射ポンプ、ロータリー式燃料噴射ポンプ、インライン式燃料噴射ポンプ、ディストリビューター式燃料噴射ポンプ)、燃料タイプ別(ガソリン、ディーゼル)、車両タイプ別(乗用車、小型商用車(LCV)、大型商用車(HCV)、オフハイウェイ車)、販売チャネル別(OEM(相手先ブランド供給)、アフターマーケット) - 2032年までの業界動向と予測

世界の自動車用燃料噴射ポンプ市場規模

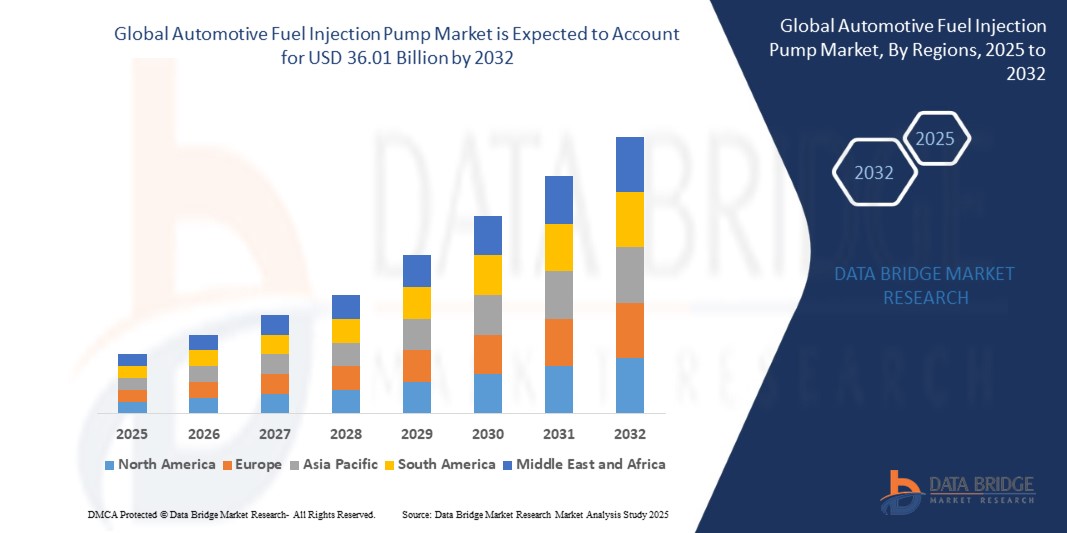

- 世界の自動車用燃料噴射ポンプ市場規模は2024年に154.4億米ドルと評価され、予測期間中に12.9%のCAGRで成長し、2032年までに360.1億米ドル に達すると予想されています。

- 世界の自動車用燃料噴射ポンプ市場の成長は、燃費の良い自動車の需要の高まりと世界的な厳しい排出ガス規制によって促進されています。

世界の自動車用燃料噴射ポンプ市場分析

自動車メーカーや規制当局が燃費、性能最適化、そして排出量削減をますます重視する中、世界の自動車用燃料噴射ポンプ市場は大幅な成長を遂げています。この傾向は、環境規制の厳格化、燃料価格の高騰、そして乗用車と商用車の両方におけるドライビングダイナミクスの向上に対する需要によって推進されています。その結果、正確な量の燃料をエンジンに供給するために不可欠な部品である燃料噴射ポンプは、現代の内燃機関設計の礎となっています。

燃料噴射システムにおける技術革新は、この市場の成長を牽引する主要な要因です。高圧ポンプ、直噴システム、電子制御ユニットの革新により、燃焼の改善、出力の向上、そして排出量の削減が可能になっています。新興市場におけるキャブレターから燃料噴射システムへの移行は、燃料噴射システムの採用をさらに加速させています。さらに、電子制御とセンサーベースの制御の統合により、リアルタイムの燃料監視、精密なチューニング、そして様々なエンジン条件における性能適応が可能になっています。

よりクリーンで高効率なエンジンへの需要が、燃料噴射ポンプのあり方を大きく変えつつあります。ディーゼル車、特に商用車および大型車においては、高圧コモンレールシステムが標準となりつつあります。ガソリン車では、排出ガス規制を満たしながら出力とトルクを向上させるガソリン直噴(GDI)システムへの移行が進んでいます。ハイブリッド車にも、内燃機関部品の効率を最大限に高めるための高度な燃料噴射システムが搭載されています。

力強い勢いがあるにもかかわらず、市場はいくつかの制約に直面しています。例えば、燃料噴射ポンプが不要になる電気自動車(EV)の普及、そして現代のポンプシステムの複雑さとコストの増大などが挙げられます。さらに、原材料価格の変動や排出ガス規制の進化は、メーカーにとって収益性とコンプライアンスの維持に課題をもたらす可能性があります。

それでもなお、将来の見通しは依然として明るい。発展途上地域の成長、自動車生産台数の増加、先進的な燃料噴射システムを搭載した旧型車両の改造、そして代替燃料技術の革新が、新たな機会を生み出すと期待されている。燃料噴射技術がよりインテリジェント化、効率化され、車両制御システムと統合されるにつれて、世界の自動車用燃料噴射ポンプ市場は今後数年間にわたって持続的な成長を遂げる態勢が整っている。

レポートの範囲と世界の自動車用燃料噴射ポンプ市場のセグメンテーション

|

属性 |

世界の自動車用燃料噴射ポンプ市場の洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

世界の自動車用燃料噴射ポンプ市場の動向

燃料噴射システムの技術的進歩

- 燃料噴射システムの技術革新は、エンジン性能、燃費、そして排出ガス制御の向上により、自動車産業に大きな変革をもたらしました。現代の燃料噴射システムは、高度な電子機器と精密工学を駆使し、正確かつ高圧の燃料供給を実現しています。この高精度化により、燃料の霧化が向上し、燃焼効率の向上、出力向上、そして燃費削減につながります。これらの改良は、車両性能の向上だけでなく、排出ガス削減による環境負荷の低減にも貢献しています。

- 最も注目すべき進歩の一つは、直噴技術の開発と普及です。従来の吸気マニホールドに燃料を噴射するシステムとは異なり、直噴は燃料を燃焼室に直接供給します。この方式により、より正確な燃料計量、最適な燃焼タイミング、そして熱効率の向上が可能になります。その結果、燃費が向上し、排出ガスもクリーンになり、メーカーはますます厳しくなる環境規制や、より環境に優しい自動車を求める消費者のニーズに応えることができます。

- さらに、センサーと電子制御ユニット(ECU)の統合により、燃料噴射システムは燃料供給量をリアルタイムで監視・調整できるようになり、革命的な変化を遂げました。これらのインテリジェントシステムは、エンジン負荷、温度、回転数といった様々なパラメータを分析し、燃料噴射のタイミングと量を動的に最適化します。この適応性は、運転性と応答性を向上させるだけでなく、多様な運転状況下における燃費向上にも貢献します。

- 総じて、燃料噴射技術における継続的なイノベーションは、よりクリーンで、より効率的で、より高性能な車両を生産するという自動車業界の目標を支えています。規制の圧力と消費者の期待が高まる中、電子制御、材料、そして噴射技術の継続的な進歩は、燃料噴射システムの未来を牽引する上で依然として重要であり続けるでしょう。

世界の自動車用燃料噴射ポンプ市場の動向

ドライバ

厳しい環境規制により燃費向上と排出量削減の需要が高まっている

- 燃費向上への需要の高まりは、世界各国政府が導入した厳格な環境規制の影響を大きく受けています。これらの規制は燃料消費量と排出ガスに厳しい制限を設けており、メーカーはエンジン効率を最大化する技術の開発を迫られています。燃料噴射ポンプは、エンジンに供給される燃料量を正確に制御する上で重要な役割を果たし、燃焼効率の向上と燃料の無駄の削減に貢献しています。

- 同時に、大気汚染と気候変動への懸念の高まりにより、排出量の削減が重要な優先事項となっています。先進的な燃料噴射システムは、燃焼時に最適な燃料と空気の混合比を確保することで、一酸化炭素、窒素酸化物、粒子状物質などの有害ガスの排出量を低減します。これにより、自動車メーカーは環境基準を遵守し、よりクリーンなエンジン性能を実現することができます。

- さらに、消費者は環境意識が高まり、パワーだけでなく燃費効率と環境に優しい車を求めるようになっています。こうした消費者の嗜好の変化は、自動車メーカーが規制要件と顧客の期待の両方を満たす革新的な燃料噴射技術への投資を促していることを示しています。

- 全体として、燃費向上と排出量削減の推進により、燃料噴射ポンプ システムの継続的な革新が推進され、より環境に優しく持続可能な輸送手段への移行における重要なコンポーネントとなっています。

抑制/挑戦

高度な燃料噴射システムの開発と製造に伴う高コスト

- 高度な燃料噴射システムの開発・製造に伴う高コストは、自動車業界にとって大きな課題です。これらのシステムは、最適な性能、耐久性、そして厳しい排出ガス規制への適合を確保するために、精密なエンジニアリングと特殊材料の使用を必要とします。高圧ポンプ、インジェクター、電子制御ユニットといった複雑な部品を含む設計の複雑さは、生産コストを大幅に押し上げます。

- さらに、これらの先進的な燃料噴射ポンプの研究開発段階では、安全性と規制要件を満たすための広範な試験と検証が行われます。このプロセスには、高度な設備と熟練した人員への多額の投資が必要であり、全体的な費用をさらに増加させます。

- メーカーは、エンジン内の過酷な動作条件に耐えるために必要な高品質の金属や先進ポリマーなどの高品質な原材料の調達にも高額なコストを負担しています。これらの材料は、極限の温度と圧力下でも信頼性を発揮する必要があるため、安価な代替品は適していません。

- さらに、これらの高度なシステムを多様な車両モデルに統合するには、カスタマイズと適応が必要となり、エンジニアリングと製造にかかる諸経費が増加します。その結果、生産サイクルが長期化し、人件費が増加することがよくあります。

- これらすべての要因により、高度な燃料噴射システムの価格が上昇し、特に価格に敏感な市場では、システムの手頃な価格に影響を与え、広範な導入が制限される可能性があります。

世界の自動車用燃料噴射ポンプ市場の展望

市場は、タイプ、燃料タイプ、車両タイプ、販売チャネルに基づいて分類されています。

- タイプ別

世界の自動車用燃料噴射ポンプ市場は、タイプ別に、コモンレール燃料噴射ポンプ、ロータリー燃料噴射ポンプ、インライン燃料噴射ポンプ、ディストリビュータ燃料噴射ポンプに分類されています。コモンレール燃料噴射ポンプは、高圧燃料を効率的に供給し、エンジン性能を向上させ、排出量を削減できるため、広く使用されています。ロータリー燃料噴射ポンプは、コンパクトな設計と正確な燃料供給のため、特定のディーゼルエンジンで好まれています。堅牢な構造で知られるインライン燃料噴射ポンプは、大型車両や産業機械に広く採用されています。ディストリビュータ燃料噴射ポンプは、シンプルさと費用対効果が優先される、旧式または特定のエンジンモデルで一般的に使用されています。このセグメンテーションは、さまざまな車種や市場における多様な用途や技術的な好みを理解するのに役立ちます。

- 燃料の種類別

世界の自動車用燃料噴射ポンプ市場は、燃料の種類によってガソリンとディーゼルの2つのセグメントに分類されています。ガソリン燃料噴射ポンプは、火花点火エンジンの燃料と空気の混合比を最適化するように設計されており、乗用車および小型車の効率、性能、および排出ガス制御を向上させます。ディーゼル燃料噴射ポンプは、圧縮点火エンジンへの高圧燃料供給に対応するように設計されており、ディーゼルエンジンのパワーと燃費に不可欠な正確なタイミングと霧化を実現します。大型車、商用輸送、産業用途で広く使用されています。このセグメント化は、市場が様々なエンジン技術に適応していること、そしてガソリン車とディーゼル車の燃費と排出ガス基準への関心が高まっていることを浮き彫りにしています。

- 車種別

世界の自動車用燃料噴射ポンプ市場は、車両タイプ別に乗用車、小型商用車(LCV)、大型商用車(HCV)、およびオフハイウェイ車両に分類されています。乗用車は、個人輸送における燃費向上と排出量削減の需要に牽引され、大きなシェアを占めています。小型商用車は、高性能燃料噴射ポンプを活用することで性能を向上させ、規制要件を満たすとともに、都市物流および配送サービスをサポートしています。大型商用車は、長距離輸送および貨物輸送における出力、耐久性、および厳格な排出ガス規制への準拠を確保するために、堅牢で高性能な燃料噴射システムを採用しています。建設機械や農業機械などのオフハイウェイ車両は、信頼性と燃費を重視し、要求の厳しい過酷な環境で効率的に動作するように設計された専用の燃料噴射ポンプを使用しています。この分類は、特定の運用ニーズに合わせて調整された、さまざまな車両クラスにわたる燃料噴射技術の多様な適用を反映しています。

- 販売チャネル別

世界の自動車用燃料噴射ポンプ市場は、販売チャネルによってOEM(相手先ブランド製造)とアフターマーケットに分かれています。OEMセグメントは、自動車メーカーが高性能燃料噴射ポンプを新車に直接搭載し、最初から性能、効率、排出ガス基準を満たすことに牽引され、市場の大きな部分を占めています。このセグメントは、ポンプメーカーと自動車OEMとの緊密な協力関係の恩恵を受け、カスタマイズされたソリューションと信頼性の高いサプライチェーンを確保しています。アフターマーケットセグメントは、増加する車両台数と高まるメンテナンスニーズに支えられ、既存車両の交換部品やアップグレードの需要に対応しています。アフターマーケットの販売は、車両の老朽化、摩耗、性能向上や燃費向上の要望などの要因によって促進されており、このチャネルは路上を走る車両のライフサイクルを維持するために非常に重要です。両セグメントは、新車生産と継続的なメンテナンス要件に対応する、市場全体で重要な役割を果たしています。

世界の自動車用燃料噴射ポンプ市場の地域分析

- 北米市場は、厳格な排出規制と燃費効率への強い関心によって牽引されています。この地域は、先進的な自動車製造能力と革新的な燃料噴射技術の早期導入という恩恵を受けています。高性能で環境に優しい車に対する消費者の需要の高まりが、市場の着実な成長を支えています。さらに、米国とカナダには大手自動車OEMとサプライヤーが多数存在し、乗用車および商用車向けの先進的な燃料噴射ポンプの堅調な開発と導入を促進しています。

- 欧州市場の成長は、主に炭素排出量の削減と大気質の改善を目的とした厳格な環境政策によって牽引されています。ディーゼル車の普及拡大と、コモンレールシステムなどの燃料噴射技術の急速な進歩も、市場の成長に大きく貢献しています。さらに、欧州の自動車メーカーは、ユーロ6および今後の規制への対応に向けて研究開発に多額の投資を行っており、高精度燃料噴射ポンプの採用を促進しています。確立された自動車産業と、軽量で燃費の良い車への需要の高まりも、市場拡大を支えています。

- アジア太平洋地域は、急速な工業化、自動車生産の増加、そして消費者基盤の拡大により、最も急速に成長している市場の一つです。中国、インド、日本といった国々は、乗用車および商用車の需要が旺盛で、この成長に大きく貢献しています。燃費効率と排出ガス規制への意識の高まりは、先進的な燃料噴射システムの導入を促進しています。さらに、自動車製造インフラへの投資拡大と政府の好ましい政策も、この地域の成長を持続させると期待されています。

- 南米は、自動車販売の増加と排出ガス規制の段階的な導入に牽引され、緩やかな成長を遂げています。ブラジルとメキシコが成長の主役であり、自動車産業は拡大していますが、他の地域に比べると成長ペースは鈍化しています。市場の成長は、車両の経年劣化に伴うアフターマーケットの需要増加にも影響を受けています。しかしながら、経済変動とインフラ整備の課題が、急速な成長を阻む要因となっています。

- 中東・アフリカ地域では、自動車生産台数の増加と燃費意識の高まりを主な要因として、先進的な燃料噴射技術の導入が徐々に進んでいます。しかしながら、経済の不安定さ、規制の枠組みの限界、そして一部地域における自動車普及率の低さなどにより、市場の成長は比較的緩やかです。インフラ整備への投資と新たな環境政策の台頭により、今後数年間で市場見通しは改善すると期待されます。

アメリカ合衆国

米国は北米市場をリードしており、OEMとアフターマーケットの両方からの旺盛な需要を背景に成長を続けています。この成長は、厳しい排出ガス規制、ガソリン直噴(GDI)などの先進的な燃料噴射システムの導入、そして部品交換を必要とする老朽化した車両の増加によって牽引されています。

ドイツ

ドイツは、高級車や高性能車における燃料噴射技術の高度な統合により、欧州市場を牽引しています。大手自動車メーカーと部品サプライヤーの存在に加え、ディーゼルおよびガソリンシステムにおける継続的な革新が、市場の強さを支えています。

中国

中国は、特に乗用車および商用車における先進燃料噴射システムの生産と導入において、アジア太平洋市場をリードしています。政府の排出ガス規制と大規模な現地生産が、そのリーダーシップに貢献しています。

インド

インドは、自動車生産台数の増加、バーラト・ステージ(Bharat Stage)による排ガス規制の厳格化、そして二輪車および小型商用車セグメントの成長に支えられ、燃料噴射ポンプの新興市場となっています。製造の現地化の進展も、国内需要を押し上げています。

韓国

韓国の市場は、先進的な自動車産業と精密工学への注力によって牽引されています。主要企業は、ハイブリッド車や燃費の良い車に高効率燃料噴射システムを採用し、よりクリーンな燃焼技術への投資を継続しています。

世界の自動車用燃料噴射ポンプ市場シェア

世界の自動車用燃料噴射ポンプ業界は、主に次のような老舗企業によって牽引されています。

- ボッシュ(ドイツ、ゲルリンゲン)

- 株式会社デンソー(刈谷市)

- DelphiTechnologies(ロンドン、イギリス)

- コンチネンタルAG(ハノーバー、ドイツ)

- アイシン精機(刈谷市)

- Mahle GmbH(シュトゥットガルト、ドイツ)

- カミンズ社(米国コロンバス)

- Stanadyne LLC(ジャクソンビル、米国)

- VDO(レーゲンスブルク、ドイツ)

- 世界の最新動向

自動車用燃料噴射ポンプ市場

- 2024 年 1 月、Standard Motor Products, Inc. (SMP) は、ガソリン燃料噴射プログラムを大幅に強化し、TBI、MFI、GDI インジェクター全体で 2,100 を超える部品番号に提供範囲を拡大すると発表しました。

- 2023 年 7 月、FuelTech は、高性能アプリケーション向けに設計され、ピークおよびホールド ドライバーを必要とせずに既存のすべてのエンジン制御ユニット (ECU) と互換性のある、新しい 170 ポンド/時の高インピーダンス FT インジェクターを発売しました。

- ボッシュは2022年1月、より厳しい環境規制に合わせて、現代の燃焼エンジンの燃費向上と排出量削減を目的とした先進的な燃料噴射ポンプの発売を発表しました。

- デンソー株式会社は2021年9月、世界的な排出ガス基準を満たすために不可欠な燃焼効率の向上と粒子状物質の削減に重点を置いた次世代燃料噴射ポンプを発表しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。