世界の自動車物流市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

321.60 Billion

USD

613.40 Billion

2024

2032

USD

321.60 Billion

USD

613.40 Billion

2024

2032

| 2025 –2032 | |

| USD 321.60 Billion | |

| USD 613.40 Billion | |

| % | |

|

自動車物流市場:タイプ別(輸送、倉庫保管、配送、在庫管理、付加価値サービス)、輸送モード別(道路、鉄道、海上、航空)、サービスタイプ別(インバウンド、アウトバウンド、リバース、アフターマーケット物流)、車両タイプ別(乗用車、商用車、電気自動車)、地域別(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)– 2032年までの業界動向と予測

自動車物流市場規模

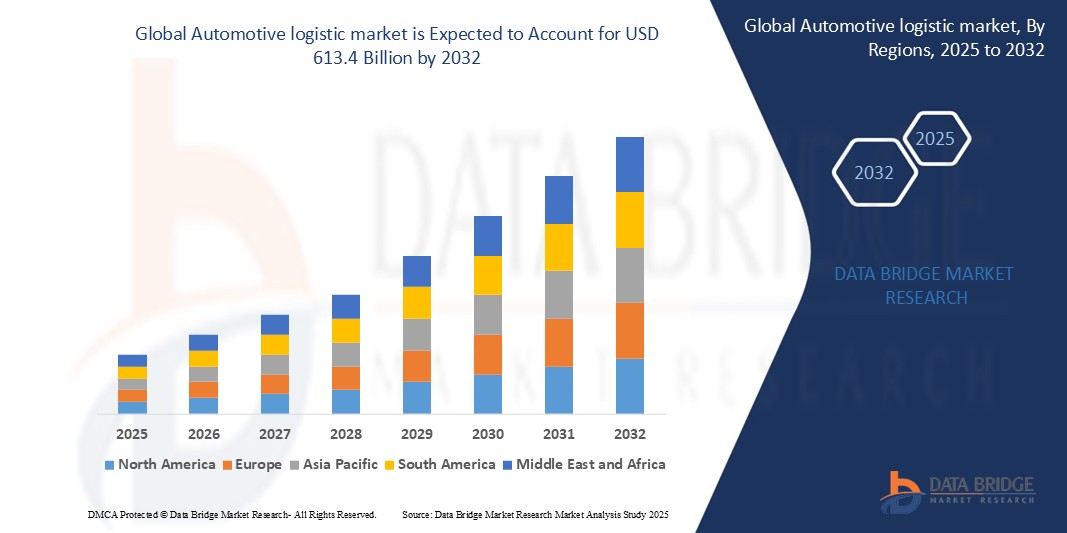

- 世界の自動車物流市場は、2025年に3,216億米ドルと評価され、予測期間中に9.7%のCAGRで成長し、2032年までに6,134億米ドルに達すると予測されています。

- 市場の成長は、効率的な車両輸送への需要の高まり、電気自動車やコネクテッドカーの生産増加、そしてシームレスなグローバルサプライチェーンへのニーズの高まりによって牽引されています。リアルタイム追跡、自動倉庫、デジタル貨物プラットフォームといった高度な物流技術は、従来の物流を、テクノロジーを活用した合理化されたオペレーションへと変革させています。さらに、自動車輸出の拡大、アフターマーケットの活性化、新興国におけるインフラ整備は、先進地域および発展途上地域における力強い成長を支え続けています。

自動車物流市場分析

- 自動車物流は、GPS追跡、RFID、自動倉庫、輸送管理システム(TMS)などの高度なテクノロジーを活用し、サプライチェーン業務の最適化、輸送時間の短縮、在庫精度の向上を実現します。これらのツールは、グローバル物流ネットワーク全体にわたるリアルタイム監視、ルート最適化、そして効率的な調整を可能にします。

- 自律輸送車両、デジタル貨物プラットフォーム、そしてAIを活用した分析の統合により、サプライチェーンの効率性が大幅に向上し、手作業による調整への依存度が低減しています。これらのイノベーションは、特に大規模製造業や国際物流の環境において大きな影響力を発揮します。

- 2025年には、北米が自動車物流市場をリードする。これは、整備されたインフラ、コネクテッド・ロジスティクス・ソリューションの広範な導入、そして堅調な自動車製造およびアフターマーケット部門に支えられている。米国は、スマート・ロジスティクス・プラットフォームと高度なフリート管理システムの早期導入で際立っている。

- アジア太平洋地域は、自動車生産の急増、自動車輸出の増加、中国、インド、日本などの主要市場における物流の急速なデジタル化に後押しされ、最高の CAGR を記録すると予測されています。

- 物流コンポーネントの中で、輸送サービス(道路、鉄道、海上、航空)が最大の市場シェアを占めており、サプライチェーンの可視化と予測分析のためのソフトウェアソリューションは急速に成長しています。IoT、AI、自動化の統合が進むにつれ、世界市場における車両や部品の流通方法に革命が起こっています。

レポートの範囲と自動車物流市場のセグメンテーション

|

特性 |

自動車物流市場の主要な洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

自動車物流業界はデジタルトランスフォーメーションの真っ只中にあり、AIを活用したルート最適化、IoTを活用した車両追跡、自動倉庫管理などの導入によって大きなビジネスチャンスが生まれています。これらのテクノロジーは、出荷精度の向上、運用コストの削減、そして自動車メーカーとサプライヤーの予測的な物流計画の実現に貢献します。

電気自動車生産の急速な増加は、バッテリー輸送、温度に敏感な部品、危険物規制に関する専門サービスを提供する物流業者にとって大きなビジネスチャンスをもたらします。カスタマイズされたハンドリングと地域的なEVインフラ整備のニーズは、市場拡大の新たな道を切り開いています。 |

|

付加価値データ情報セット |

世界の自動車物流市場レポートには、市場価値、CAGR、セグメンテーション、地域動向に関する洞察に加えて、物流機能全体にわたる技術採用、自動化およびデジタル追跡システムの ROI ベンチマーク、OEM 製造プラットフォームとの統合の実現可能性に関する包括的な分析が含まれています。 また、車両サプライチェーンのケーススタディ、車両群のパフォーマンスライフサイクル分析、従来型車両と電気自動車の物流の比較モデルも提供しています。本レポートには、PESTLE分析、ポーターのファイブフォース分析、貿易規制、関税政策、持続可能性に関する義務の評価といった戦略的フレームワークが組み込まれており、投資家、メーカー、物流業者の情報に基づいた意思決定を支援します。 |

自動車物流市場の動向

「自動化、デジタル化、EVサプライチェーン変革によるスマート物流」

• 自動車物流市場を形成する主要なトレンドは、AIを活用したルート計画、自律配送車両、リアルタイム追跡システムを統合して、サプライチェーンの精度を向上させ、配送時間を短縮し、運用コストを削減することです。

• 物流プロバイダーと OEM は、サプライ チェーンのワークフローをシミュレートし、ボトルネックを予測し、倉庫業務を最適化するために、デジタル ツイン テクノロジーへの投資を増やしており、グローバルな物流ネットワークの回復力と柔軟性が向上しています。

• 電気自動車(EV)生産への移行により、温度管理されたバッテリー輸送、危険物取り扱い、部品リサイクルのための逆物流など、特殊な物流ソリューションの需要が高まっています。

• 予測分析と IoT 対応テレマティクスは車両管理に不可欠なツールになりつつあり、企業はドライバーの行動、燃費、車両の状態、出荷状況をリアルタイムで監視できます。

• 特に高価な自動車部品やジャストインシーケンス配送システムなど、国境を越えた物流における透明性、セキュリティ、追跡可能性を向上させるために、ブロックチェーンベースのプラットフォームの導入が進んでいます。

自動車物流市場の動向

ドライバー

「エンドツーエンドのサプライチェーンの可視性とリアルタイム追跡に対する需要の高まり」

- JIT(ジャストインタイム)製造、多層サプライヤー、モデルの多様化により、世界の自動車サプライ チェーンはますます複雑化し、リアルタイムの可視性と在庫追跡を提供するデジタル物流プラットフォームの需要が高まっています。

- 自動車メーカーや物流業者は、部品の動きを監視し、遅延を減らし、世界的な貿易や生産の混乱への対応力を高めるために、GPS、RFID、テレマティクス ソリューションを導入しています。

- 電気自動車(EV)やコネクテッドカーの普及により、危険物の取り扱い、バッテリー追跡、EV専用部品の輸送など、専門的な物流業務の必要性が高まっており、リアルタイム制御と透明性がさらに重要になっています。

- より迅速な配送と注文の追跡可能性に対する消費者の期待が高まる中、OEM は AI 主導の物流計画ツールを統合して、配送ネットワークを最適化し、全体的な配送コストを削減しています。

- 政府や地域の貿易ブロックは、港湾、スマート高速道路、デジタル通関手続きへの投資を通じてスマート物流インフラを推進しており、ハイテク物流の導入に有利な条件を整えています。

制約/課題

「高い導入コストと分断された物流エコシステム」

- 自動車物流市場における主な課題は、自動化システム、テレマティクス プラットフォーム、デジタル貨物マッチング ツールなどの高度なテクノロジーを導入するために必要な初期投資が高額であることです。

- 特に発展途上市場における小規模な物流業者は、次世代の物流システムを導入するための資本やデジタル成熟度が不足していることが多く、その結果、エコシステム全体での非効率性と導入の遅れが生じています。

- 物流バリュー チェーンは依然として断片化されており、複数の関係者 (サプライヤー、運送業者、通関業者) が分断されたレガシー システムを使用しているため、シームレスなデータ統合とリアルタイムのコラボレーションが妨げられています。

- OEM およびサードパーティ プロバイダー間での物流データ形式と API の標準化が限られているため、相互運用性の課題が生じ、自動化とデジタル変革の取り組みが遅れています。

- サイバーセキュリティの懸念とデータプライバシー規制は、特に機密性の高い出荷データや独自の車両データを扱う場合、サプライチェーンのデジタル化を目指す企業にとって複雑さをさらに増しています。

自動車物流市場の展望

市場は、コンポーネント、輸送モード、サービス、車両タイプに基づいてセグメント化されています。

• コンポーネント別

自動車物流市場は、ハードウェア、ソフトウェア、サービスに分類されます。 2025年には、物流車両や倉庫におけるGPS追跡デバイス、RFIDタグ、テレマティクス制御ユニット(TCU)、IoTセンサーの導入増加により、ハードウェアセグメントが市場を牽引するでしょう。これらの技術は、車両追跡、ルート最適化、貨物のセキュリティに不可欠です

ソフトウェアセグメントは、業務の最適化とサプライチェーンの可視性の向上を目的としたクラウドベースの輸送管理システム(TMS)、倉庫管理ソフトウェア(WMS)、AIを活用した物流分析プラットフォームの需要の高まりにより、2025年から2032年にかけて最高のCAGRを達成すると予測されています。

• 交通手段別

市場は鉄道、道路、航空、海上輸送に分類されます。 2025年には、主要な自動車製造拠点におけるジャストインタイム(JIT)配送とラストマイル物流の優位性に支えられ、道路輸送セグメントが最大のシェアを占めました。

国際貿易の急増、自動車輸出の増加、港での効率的なコンテナ取扱ソリューションの必要性により、海上物流は最も速いペースで成長すると予想されています。

• サービス別

自動車物流市場における主要サービスには、インバウンド物流、アウトバウンド物流、倉庫・配送、アフターマーケット物流が含まれます。2025年には、OEMがリーン生産モデルに基づく組立工場への部品やコンポーネントのタイムリーな納入に依存していることから、インバウンド物流がセグメントをリードするでしょう

アフターマーケット物流は、車両保有台数の増加、スペアパーツ配送の需要増加、自動車部品小売業における電子商取引の普及により、最も急速な成長が見込まれています。

• 車種別

市場は乗用車、商用車、電気自動車 (EV)に分類されます。 2025年には、生産量の増加と広範なグローバル流通ネットワークにより、乗用車が市場を席巻するでしょう。

EVセグメントは、EV製造の拡大、バッテリーの特殊な取り扱い要件、EV専用の物流インフラの開発により、2025年から2032年にかけて急速に成長すると予測されています。

自動車物流市場の地域分析

- 2025年には、北米が世界の自動車物流市場をリードするでしょう。これは、大手自動車OEMの存在、成熟したサプライチェーンインフラ、そして先進的な物流技術の広範な導入に牽引されています。米国は、物流業務全体においてテレマティクス、RFID追跡、自律走行車ソリューションが高度に統合されており、この地域で最大のシェアを占めています。

自動車大手企業とサードパーティロジスティクス (3PL) プロバイダーは、データ分析、クラウドベースのプラットフォーム、AI 駆動型ルート最適化を活用して、国境を越えた製造経路にわたる複雑な入出荷物流を管理しています。

- ヨーロッパは、ドイツ、フランス、英国、イタリアといった強力な自動車製造拠点を擁しており、自動車物流における主要なハブであり続けています。この地域は効率的な複合輸送システムと厳格な排出ガス規制で知られており、電気自動車(EV)物流やグリーン倉庫ソリューションの導入を促進しています。

デジタルツインや部品トレーサビリティのためのブロックチェーンなどのスマート物流イニシアチブは、デジタルサプライチェーンの変革とカーボンニュートラル物流に重点を置いたEU資金提供プログラムの支援を受けて、勢いを増しています。

- アジア太平洋地域は、中国、インド、日本、韓国における自動車生産の急速な拡大により、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。この地域は、強力なOEM拠点、成長するeコマース、そして物流ハブや港湾における自動化の導入拡大の恩恵を受けています。

中国の「一帯一路」構想とインドの物流インフラ整備(ガティ・シャクティ)は、国境を越えた自動車サプライチェーンの再構築を促しています。地域サプライチェーンの複雑化に伴い、統合物流ソリューション、倉庫自動化、スマート輸送管理システムへの需要が急増しています。

- 中東およびアフリカ(MEA)では、UAE、サウジアラビア、南アフリカなどの国々における自動車組立の拡大に支えられ、自動車物流市場が緩やかな成長を遂げています。この地域が石油以外の産業に進出するにつれ、スマート港湾物流、デジタル貨物プラットフォーム、倉庫管理システムへの投資が増加しています。

政府支援の工業団地や関税改革により、地域内および国際輸送路を通じた自動車部品や完成車の移動が迅速化されている。

- ブラジルとアルゼンチンを筆頭に、南米では自動車生産の安定化と輸出の増加に伴い、自動車物流が著しく成長しています。この地域では、輸送コストの削減と配送時間の短縮を目指し、鉄道輸送や複合一貫輸送の導入が進んでいます。

物流の自動化、コンテナ追跡、EV専用ハンドリングインフラへの投資は、地元のサプライヤーと輸出業者が世界基準を満たすのに役立っています。輸送インフラを強化するための政府のプログラムは、地域の自動車サプライチェーンをさらに強化しています。

アメリカ合衆国

堅固な自動車製造基盤、物流サービスプロバイダーの強力な存在、そしてデジタル物流技術の早期導入により、米国は2025年には世界の自動車物流市場を支配します

自動車メーカーは、入出荷物流の効率化を目指して3PLとの提携を拡大しており、EVメーカーはコールドチェーンやバッテリー安全物流ソリューションへの投資を進めています。IoT、RFID、予測分析の統合により、米国の自動車サプライチェーン全体の可視性と配送精度が向上しています。

ドイツ

ドイツは、フォルクスワーゲン、BMW、メルセデス・ベンツといった世界的なOEMを抱えるヨーロッパの自動車ハブとしての役割により、ヨーロッパの自動車物流市場をリードしています

ドイツは、整備された鉄道輸送インフラに加え、倉庫自動化とジャストインタイム(JIT)配送システムの普及により、効率的な物流フローを支えています。EV生産の拡大に伴い、ドイツではリチウムイオン電池の取り扱いとリサイクルに特化した物流サービスの需要が高まっています。

中国

中国は、大規模な自動車生産、EV生産の増加、そして政府支援による物流近代化の取り組みの恩恵を受け、世界の自動車物流市場にとって重要な成長エンジンとなっています

大手物流企業とOEMは、増加する国内および輸出車両量に対応するため、AIを活用したルーティング、港湾自動化、スマート倉庫システムを導入しています。また、「一帯一路」構想は、中国からアジアおよびヨーロッパへの自動車輸出物流網の拡大にも貢献しています。

日本

日本は、トヨタ、ホンダ、日産といった大手自動車メーカーが主導する、成熟した技術的に高度な自動車物流部門を維持しています

ジャストインシーケンス配送モデル、倉庫におけるロボット技術、そして海上物流の最適化は、日本の自動車物流エコシステムの中核を成す要素です。また、水素燃料輸送やカーボンニュートラルな倉庫システムなどを通じて、グリーン物流の革新にも取り組んでいます。

インド

インドは、自動車生産の急速な拡大、サプライチェーンインフラへの政府の強い重点、そして輸出の増加により、急成長する自動車物流市場として台頭しています

自動車メーカーは、コスト効率の向上と輸送時間の短縮を目指し、複合輸送ソリューション、コネクテッドカー追跡システム、地域倉庫ネットワークへの投資を進めています。二輪車およびEV製造拠点の成長は、専門物流サービスの需要をさらに押し上げています。

世界の自動車物流市場シェア

世界の自動車物流市場の競争環境は、広範なネットワーク、技術革新、そして戦略的パートナーシップを活用して市場シェアを獲得する主要プレーヤーによって特徴づけられています。DHLサプライチェーン、キューネ・アンド・ナーゲル、DBシェンカー、XPOロジスティクス、Cevaロジスティクスといった大手企業は、包括的なサービス提供、グローバルな展開、そして高度な物流管理技術によって市場を席巻しています。

これらの市場リーダーは、IoT、AIを活用したルート最適化、リアルタイム追跡システムといったデジタルソリューションの統合に注力し、サプライチェーンの効率向上と運用コストの削減に取り組んでいます。部品の入荷物流から車両の出荷配送まで、エンドツーエンドの物流ソリューションを提供できる能力は、自動車業界における確固たる地位を築いています。

さらに、地域密着型およびニッチな物流事業者は、ジャストインタイム配送、アフターマーケット部品物流、持続可能な輸送ソリューションといった特定の分野に特化することで勢いを増しています。グリーン物流と自動化への需要の高まりは、既存企業だけでなく、イノベーションを通じて市場シェア獲得を目指す新規参入企業からの投資を促しています。

競争のダイナミクスでは、戦略的コラボレーション、合併と買収、テクノロジーの採用が重視されており、企業は自動車メーカーのデジタルエコシステムとのシームレスな統合を優先し、世界中でスケーラブルで俊敏な物流サービスを提供しています。コンテンツマーケティングソフトウェア市場の主要プレーヤーとして、次の企業が認識されています。

- DHLサプライチェーン(ドイツ)

- CEVAロジスティクス(スイス)

- DBシェンカー(ドイツ)

- キューネ・アンド・ナーゲル・インターナショナルAG(スイス)

- ライダーシステム社(米国)

- XPOロジスティクス社(米国)

- DSV A/S(デンマーク)

- BLG Logistics Group AG & Co. KG(ドイツ)

- SNCF Logistics (GEFCO)(フランス)

- 日立物流株式会社(日本)

- エクスペディターズ・インターナショナル・オブ・ワシントン(米国)

- 日本通運ホールディングス株式会社(日本)

世界の自動車物流市場の最新動向

- 2025 年 4 月: DHL サプライ チェーンは、リアルタイムのルート最適化と予測的な需要予測を統合した AI 搭載の SmartLog プラットフォームを立ち上げ、自動車部品の配送効率を高め、配送時間を短縮しました。

- 2025 年 3 月: トヨタ ロジスティクス サービスは主要な製造拠点に自動運転電気配送車両を導入し、排出量を削減し、ラスト マイルの配送業務を改善しました。

- 2025 年 2 月: DB Schenker は、自動車サプライ チェーン ネットワーク全体にブロックチェーン ベースの追跡システムを導入し、自動車部品の透明性、セキュリティ、追跡可能性を向上させました。

- 2025 年 1 月: UPS は、 IoT 対応の車両管理システムを高度な予測メンテナンスと車両状態監視機能を備えたものにアップグレードし、自動車物流業務のダウンタイムを大幅に削減しました。

- 2024 年 12 月: マールスクは大手自動車メーカーと提携し、港湾でのロボットコンテナ処理ソリューションを導入して、車両の積み下ろしを迅速化し、ターンアラウンド時間を短縮しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の自動車物流市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 主なポイント

2.2 世界の自動車物流市場への参入

2.2.1 ベンダーポジショニンググリッド

2.2.2 テクノロジーライフライン曲線

2.2.3 市場ガイド

2.2.4 企業ポジショニンググリッド

2.2.5 多変量モデリング

2.2.6 測定基準

2.2.7 トップツーボトム分析

2.2.8 ベンダーシェア分析

2.2.9 主要な一次インタビューからのデータポイント

2.2.10 主要な二次データベースからのデータポイント

2.3 世界の自動車物流市場:調査スナップショット

2.4 前提

3 市場概要

3.1 推進要因

3.2 制約

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5 プレミアムインサイト

5.1 ケーススタディ

5.2 規制の枠組み

5.3 技術動向

5.4 価格分析

5.5 輸入/輸出分析

5.6 バリューチェーン分析

5.7 数量(地域別)

6 COVID-19パンデミックによる世界の自動車物流市場への影響

6.1 COVID-19の市場への影響分析

6.2 COVID-19の余波と市場活性化に向けた政府の取り組み

6.3 COVID-19後のメーカーが競争力のある市場シェアを獲得するための戦略的意思決定

6.4 価格への影響

6.5 需要への影響

6.6 サプライチェーンへの影響

6.7 結論

6.7.1

7 世界の自動車物流市場(事業別)

7.1 概要

7.2 輸入物流

7.2.1 資材の調達

7.2.2 資材の受領

7.2.3 在庫追跡と保管

7.2.4 リバースロジスティクス

7.3 アウトバウンドロジスティクス

7.3.1 注文処理

7.3.2 製品のピッキングと梱包

7.3.3 出荷発送

7.4 アフターマーケット

7.5 統合サービス

7.6 その他

8 世界の自動車物流市場(物流タイプ別)

8.1 概要

8.2 陸上輸送

8.2.1 小包

8.2.2 システム貨物

8.2.3 コンテナ輸送

8.3 航空貨物

8.3.1 チャーターサービス

8.3.2 大陸間サプライチェーン

8.3.3 複合輸送ソリューション

8.4 海上貨物

8.4.1 コンテナ積載量未満

8.4.2 コンテナ満載

8.4.3 冷蔵管理

9 世界の自動車物流市場(機能別)

9.1 概要

9.2 倉庫保管

9.3 輸送

9.4 資材搬送

9.5 管理サービス

9.6 その他

10 世界の自動車物流市場(企業規模別)

10.1 概要

10.2 小規模組織

10.3 準都市型中規模組織

10.4 大規模組織

11 世界の自動車物流市場(車種別)

11.1 概要

11.2 乗用車

11.3 商用車

11.4 二輪車

11.5 大型車両

11.6 電気自動車

12 世界の自動車物流市場(技術別)

12.1 概要

12.2 物流におけるIoT

12.3 分析とビッグデータ

12.4 人工知能と機械学習

12.5 RFID

12.6 その他

13 世界の自動車物流市場(流通分野別)

13.1 概要

13.2 ローカル

13.3 国内

13.4 国際

14 世界の自動車物流市場(用途別)

14.1 概要

14.2 鉄道

14.2.1 業務別

14.2.1.1. インバウンド物流

14.2.1.1.1. 資材の購入

14.2.1.1.2. 資材の受領

14.2.1.1.3. 在庫の追跡と保管

14.2.1.1.4. リバースロジスティクス

14.2.1.2. アウトバウンドロジスティクス

14.2.1.2.1. 注文処理

14.2.1.2.2. 製品のピッキングと梱包

14.2.1.2.3. 出荷発送

14.2.1.3. アフターマーケット

14.2.1.4. 統合サービス

14.2.1.5. その他

14.3 道路

14.3.1 運用別

14.3.1.1. アウトボウ

14.3.1.2. 物流

14.3.1.2.1. 資材の購入

14.3.1.2.2. 資材の受領

14.3.1.2.3. 在庫追跡と保管

14.3.1.2.4. リバースロジスティクス

14.3.1.3. アウトバウンドロジスティクス

14.3.1.3.1. 注文処理

14.3.1.3.2. 製品のピッキングと梱包

14.3.1.3.3. 出荷

14.3.1.4. アフターマーケット

14.3.1.5. 統合サービス

14.3.1.6. その他

14.4 海上

14.4.1 業務別

14.4.1.1. 輸入物流

14.4.1.1.1. 資材の購入

14.4.1.1.2. 資材の受領

14.4.1.1.3. 在庫の追跡と保管

14.4.1.1.4. リバースロジスティクス

14.4.1.2. アウトバウンドロジスティクス

14.4.1.2.1. 注文処理

14.4.1.2.2. 製品のピッキングと梱包

14.4.1.2.3. 出荷

14.4.1.3. アフターマーケット

14.4.1.4. 統合サービス

14.4.1.5. その他

14.5 航空会社

14.5.1 運航別

14.5.1.1. 輸入物流

14.5.1.1.1. 資材の購入

14.5.1.1.2. 資材の受領

14.5.1.1.3. 在庫の追跡と保管

14.5.1.1.4. リバースロジスティクス

14.5.1.2. アウトバウンドロジスティクス

14.5.1.2.1. 注文処理

14.5.1.2.2. 製品のピッキングと梱包

14.5.1.2.3. 出荷

14.5.1.3. アフターマーケット

14.5.1.4. 統合サービス

14.5.1.5. その他

15 世界の自動車物流市場(地域別)

15.1 世界の自動車物流市場(上記のすべての区分は、本章では国別に示されています)

15.2 北米

15.2.1 米国

15.2.2 カナダ

15.2.3 メキシコ

15.3 ヨーロッパ

15.3.1 ドイツ

15.3.2 フランス

15.3.3 イギリス

15.3.4 イタリア

15.3.5 スペイン

15.3.6 ロシア

15.3.7 トルコ

15.3.8 ベルギー

15.3.9 オランダ

15.3.10 スイス

15.3.11 その他のヨーロッパ

15.4 アジア太平洋

15.4.1 日本

15.4.2 中国

15.4.3 韓国

15.4.4 インド

15.4.5 オーストラリア

15.4.6 シンガポール

15.4.7 タイ

15.4.8 マレーシア

15.4.9 インドネシア

15.4.10 フィリピン

15.4.11 その他のアジア太平洋地域

15.5 南米

15.5.1 ブラジル

15.5.2 アルゼンチン

15.5.3 その他の南米

15.6 中東およびアフリカ

15.6.1 南アフリカ

15.6.2 エジプト

15.6.3 サウジアラビア

15.6.4 アラブ首長国連邦

15.6.5 イスラエル

15.6.6 その他の中東およびアフリカ

16 世界の自動車物流市場、企業の展望

16.1 企業シェア分析:グローバル

16.2 企業シェア分析:北米

16.3 企業株式分析:ヨーロッパ

16.4 企業シェア分析:アジア太平洋地域

16.5 合併と買収

16.6 新製品の開発と承認

16.7 拡張

16.8 規制の変更

16.9 パートナーシップおよびその他の戦略的展開

17 世界の自動車物流市場、SWOT分析およびDBMR分析

18 世界の自動車物流市場、企業プロフィール

18.1 郵船ロジスティクス

18.1.1 会社概要

18.1.2 収益分析

18.1.3 地理的プレゼンス

18.1.4 製品ポートフォリオ

18.1.5 最近の動向

18.2 BLGロジスティクスグループAG&CO

18.2.1 会社概要

18.2.2 収益分析

18.2.3 地理的展開

18.2.4 製品ポートフォリオ

18.2.5 最近の動向

18.3 クレーンワールドワイドロジスティクス

18.3.1 会社概要

18.3.2 収益分析

18.3.3 地理的展開

18.3.4 製品ポートフォリオ

18.3.5 最近の動向

18.4 インペリアル・ロジスティクス

18.4.1 会社概要

18.4.2 収益分析

18.4.3 地理的展開

18.4.4 製品ポートフォリオ

18.4.5 最近の動向

18.5 ペンスキー・オートモーティブ・グループ

18.5.1 会社概要

18.5.2 収益分析

18.5.3 地理的展開

18.5.4 製品ポートフォリオ

18.5.5 最近の動向

18.6 ノータムロジスティクス

18.6.1 会社概要

18.6.2 収益分析

18.6.3 地理的展開

18.6.4 製品ポートフォリオ

18.6.5 最近の動向

18.7 XPOロジスティクス株式会社

18.7.1 会社概要

18.7.2 収益分析

18.7.3 地理的展開

18.7.4 製品ポートフォリオ

18.7.5 最近の動向

18.8 ライダーシステム株式会社

18.8.1 会社概要

18.8.2 収益分析

18.8.3 地理的展開

18.8.4 製品ポートフォリオ

18.8.5 最近の動向

18.9 シノトレインズ・リミテッド

18.9.1 会社概要

18.9.2 収益分析

18.9.3 地理的展開

18.9.4 製品ポートフォリオ

18.9.5 最近の動向

18.1 キューネ・ナーゲル

18.10.1 会社概要

18.10.2 収益分析

18.10.3 地理的展開

18.10.4 製品ポートフォリオ

18.10.5 最近の動向

18.11 CHロビンソンワールドワイド社

18.11.1 会社概要

18.11.2 収益分析

18.11.3 地理的展開

18.11.4 製品ポートフォリオ

18.11.5 最近の動向

18.12 ジェフコ

18.12.1 会社概要

18.12.2 収益分析

18.12.3 地理的展開

18.12.4 製品ポートフォリオ

18.12.5 最近の動向

18.13 シュネルケ・グループAG&CO KG

18.13.1 会社概要

18.13.2 収益分析

18.13.3 地理的展開

18.13.4 製品ポートフォリオ

18.13.5 最近の動向

18.14 ドイツポストAG

18.14.1 会社概要

18.14.2 収益分析

18.14.3 地理的展開

18.14.4 製品ポートフォリオ

18.14.5 最近の動向

18.15 エクスペディターズ・インターナショナル

18.15.1 会社概要

18.15.2 収益分析

18.15.3 地理的展開

18.15.4 製品ポートフォリオ

18.15.5 最近の動向

18.16 APモラー・マースク

18.16.1 会社概要

18.16.2 収益分析

18.16.3 地理的展開

18.16.4 製品ポートフォリオ

18.16.5 最近の動向

18.17 ヘルマン・ワールドワイド・ロジスティクス

18.17.1 会社概要

18.17.2 収益分析

18.17.3 地理的展開

18.17.4 製品ポートフォリオ

18.17.5 最近の開発

18.18 DSC

18.18.1 会社概要

18.18.2 収益分析

18.18.3 地理的展開

18.18.4 製品ポートフォリオ

18.18.5 最近の動向

18.19 CEVAロジスティクス

18.19.1 会社概要

18.19.2 収益分析

18.19.3 地理的展開

18.19.4 製品ポートフォリオ

18.19.5 最近の動向

18.2 日本通運株式会社

18.20.1 会社概要

18.20.2 収益分析

18.20.3 地理的展開

18.20.4 製品ポートフォリオ

18.20.5 最近の動向

18.21 BRウィリアムズ・トラッキング

18.21.1 会社概要

18.21.2 収益分析

18.21.3 地理的展開

18.21.4 製品ポートフォリオ

18.21.5 最近の動向

18.22 レーナスグループ

18.22.1 会社概要

18.22.2 収益分析

18.22.3 地理的展開

18.22.4 製品ポートフォリオ

18.22.5 最近の動向

18.23 近鉄ワールドエクスプレス株式会社

18.23.1 会社概要

18.23.2 収益分析

18.23.3 地理的展開

18.23.4 製品ポートフォリオ

18.23.5 最近の動向

18.24 ハブグループ

18.24.1 会社概要

18.24.2 収益分析

18.24.3 地理的展開

18.24.4 製品ポートフォリオ

18.24.5 最近の動向

18.25 トランスポート・インテリジェンス株式会社

18.25.1 会社概要

18.25.2 収益分析

18.25.3 地理的展開

18.25.4 製品ポートフォリオ

18.25.5 最近の動向

18.26 SNCF

18.26.1 会社概要

18.26.2 収益分析

18.26.3 地理的展開

18.26.4 製品ポートフォリオ

18.26.5 最近の動向

18.27 パナルピナ

18.27.1 会社概要

18.27.2 収益分析

18.27.3 地理的展開

18.27.4 製品ポートフォリオ

18.27.5 最近の動向

18.28 ユナイテッド・パーセル・サービス

18.28.1 会社概要

18.28.2 収益分析

18.28.3 地理的展開

18.28.4 製品ポートフォリオ

18.28.5 最近の動向

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従ったものです。当社の調査では100社以上の企業を取り上げているため、企業リストはご要望に応じて変更または差し替えが可能です

19 結論

20 アンケート

21 関連レポート

22 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。