世界の自動車用金属鋳造市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

31.30 Billion

USD

58.37 Billion

2025

2033

USD

31.30 Billion

USD

58.37 Billion

2025

2033

| 2026 –2033 | |

| USD 31.30 Billion | |

| USD 58.37 Billion | |

| % | |

|

世界の自動車用金属鋳造市場:材質別(鉄、アルミニウム、マグネシウム、亜鉛、その他)、プロセス別(重力鋳造、高圧・低圧鋳造、砂型鋳造)、用途別(車体組立、エンジン、トランスミッション) - 業界動向と2033年までの予測

自動車用金属鋳造市場規模

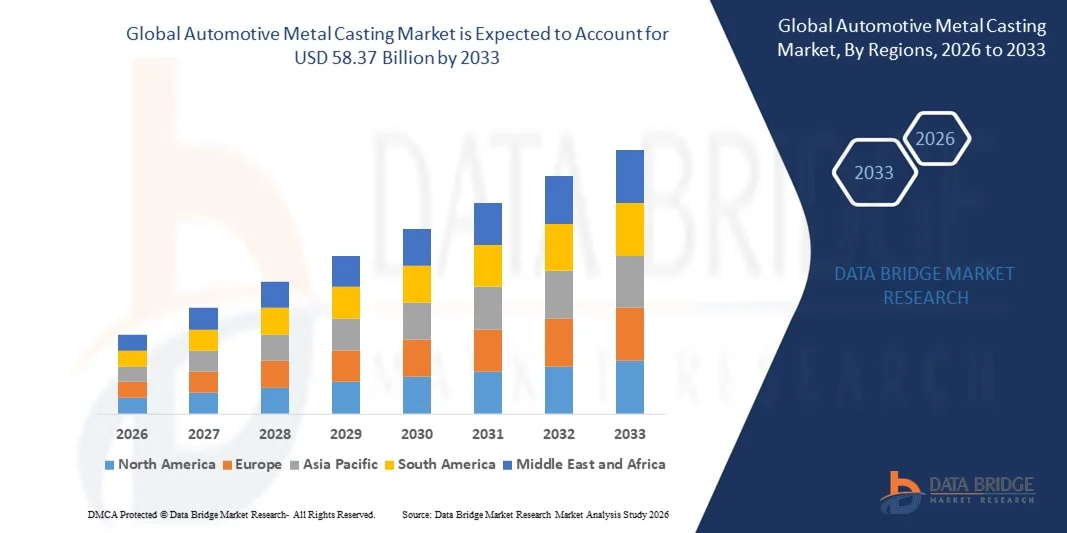

- 世界の自動車用金属鋳造市場規模は2025年に313億米ドルと評価され、予測期間中に8.10%のCAGRで成長し、2033年までに583.7億米ドルに達すると予想されています。

- 自動車用金属鋳造業界の市場成長は、世界市場における厳しい燃費・排出規制の強化により、自動車の軽量・高強度部品に対する需要が高まっていることが主な要因となっている。

- さらに、電気自動車やハイブリッド車の普及拡大により、アルミニウム、マグネシウム、そして先進合金鋳物への需要が高まっています。これらの材料は、構造の健全性を損なうことなく車両の軽量化に貢献するからです。こうしたトレンドの融合により、先進鋳造技術への投資が促進され、業界の成長が著しく促進されています。

自動車用金属鋳造市場分析

- エンジン、トランスミッション、ボディアセンブリの部品を含む自動車用金属鋳物は、耐久性、精度、軽量化を兼ね備えており、性能、安全性、効率性に不可欠なため、現代の自動車にとってますます不可欠なものになりつつあります。

- 金属鋳造部品の需要の高まりは、主に電気自動車への移行、軽量車両の生産増加、そしてメーカーが複雑で高品質の部品を大規模に生産することを可能にする高圧ダイカスト、砂型鋳造、その他の精密鋳造プロセスの技術進歩によって推進されています。

- 北米は、大手自動車メーカーの強力な存在、鋳造技術の進歩、軽量自動車部品の需要の高まりにより、2025年には自動車用金属鋳造市場の39%のシェアを占めました。

- アジア太平洋地域は、自動車生産の増加、EV製造の拡大、新興国の急速な工業化により、予測期間中に自動車用金属鋳造市場で最も急速に成長する地域になると予想されています。

- アルミニウムセグメントは、その軽量性、高い強度対重量比、優れた耐食性により、2025年には48.1%の市場シェアを獲得し、市場を席巻しました。自動車メーカーは、車両重量の軽減、燃費向上、そして厳しい排出ガス規制への適合のため、アルミニウム鋳造の採用をますます増やしています。アルミニウムは、複雑な部品設計を可能にする柔軟性とリサイクル性を備えており、内燃機関(ICE)車と電気自動車の両方で採用が進んでいます。エンジンブロック、トランスミッションハウジング、構造部品などの重要部品におけるアルミニウムの広範な使用は、市場全体におけるアルミニウムの優位性をさらに高め続けています。

レポートの範囲と自動車用金属鋳造市場のセグメンテーション

|

特性 |

自動車用金属鋳造の主要市場分析 |

|

対象分野 |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、ペストル分析が含まれています。 |

自動車用金属鋳造市場の動向

自動車製造における軽量素材の採用増加

- 自動車用金属鋳造市場は、燃費向上と排出ガス削減を実現する軽量素材の需要に牽引され、成長が加速しています。鋳造工程におけるアルミニウム合金やマグネシウム合金への移行は、自動車メーカーが厳しい規制基準を満たし、より環境に優しい自動車を求める消費者の期待に応えることに貢献しています。

- 例えば、NemakやGeorg Fischerといった企業は、電気自動車やハイブリッド車に使用される先進的なアルミ鋳造部品を製造しており、構造の完全性を損なうことなく車両全体の重量を軽減しています。これらのイノベーションは、電気自動車の性能向上と航続距離の延長に貢献しています。

- 軽量金属鋳造は設計の柔軟性も実現し、メーカーは製造コストを削減し、リードタイムを短縮しながら、複雑で高強度の部品を製造することが可能になります。この能力は、自動車業界における車両のモジュール化とカスタマイズ化という幅広いトレンドを支えています。

- さらに、コンピュータ支援設計(CAD)とシミュレーション技術の統合により、鋳造プロセスが最適化され、欠陥や材料の無駄が削減されます。これらのデジタルツールの導入により、生産サイクルが加速され、サプライチェーン全体の品質管理が強化されます。

- 持続可能性への関心の高まりは、リサイクル金属やエネルギー効率の高い鋳造方法の使用を促進し、市場の成長をさらに促進しています。自動車メーカーの循環型経済への取り組みは、サプライヤーに環境への影響を最小限に抑える革新的な鋳造ソリューションの開発を促しています。

- 全体として、軽量金属鋳造の採用増加は自動車製造における根本的な変革を表しています。この進化は、より効率的で環境に優しく、高性能な車両を開発するという業界の目標と密接に一致しています。

自動車用金属鋳造市場の動向

推進要因

電気自動車とハイブリッド車の需要増加

- 電気自動車とハイブリッド車(EVとHEV)の世界的な需要の加速は、自動車用金属鋳造の主要な市場牽引要因です。これらの車両には、性能と安全基準を満たすために、バッテリーハウジング、電動モーター部品、軽量構造要素などの特殊な鋳造部品が必要です

- 例えば、マヒンドラ・キャスティングスは、大手EVメーカーへの供給を目的として、アルミ鋳造部品の生産能力を増強しました。この動きは、電動パワートレイン部品向けの精密金属鋳造品に対する需要の高まりを浮き彫りにしています。

- ゼロエミッション車を推進する政府の優遇措置と規制は、自動車メーカーの電動化を促し、EV設計に適合する鋳造部品の需要を高めています。この傾向は、サプライヤーに鋳造事業の革新と規模拡大を促す要因となっています。

- さらに、充電インフラの拡充とEVの消費者受け入れが自動車販売を押し上げており、信頼性と軽量性を兼ね備えた鋳造部品の需要がさらに高まっています。こうした成長は、EVの要件に焦点を当てた鋳造技術開発への投資を加速させています。

- 環境政策、技術の進歩、そして消費者の嗜好の変化といった複合的な影響により、電気自動車およびハイブリッド車分野における自動車用金属鋳物の需要は持続的に維持されています。この継続的な変化は、サプライヤーの戦略と市場の成長軌道を再構築しています。

制約/課題

高い生産コストと材料価格の変動

- 高度な金属鋳造技術に伴う高い生産コストは、市場拡大を制限する可能性のある大きな課題です。原材料、エネルギー消費、精密工具に関連する費用は、特にアルミニウムやマグネシウムなどの軽量合金の製造コストを上昇させます

- 例えば、サプライチェーンの混乱や地政学的要因による世界的なアルミニウム価格の変動は、鋳造サプライヤーのコスト構造に直接影響を及ぼします。この変動は価格戦略や利益率に影響を及ぼし、メーカーとバイヤーの両方に不確実性をもたらします。

- さらに、自動車用鋳物における厳しい公差と品質基準の維持は複雑であり、熟練した労働力と高性能な機械が必要とされ、運用コストがさらに増加します。これらの要因は、小規模な企業が市場で効果的に競争する能力を制限する可能性があります。

- さらに、景気後退や自動車生産量の変動は、鋳造工場の固定費の影響を拡大させ、全体的な収益性を低下させる可能性があります。コストに敏感な自動車メーカーは、このような時期に代替の製造方法や材料を優先する可能性があり、鋳造需要に影響を与える可能性があります。

- サプライチェーンの最適化、省エネ技術への投資、そして材料イノベーションを通じて、コストと価格の変動という課題に対処することが極めて重要になります。コスト管理と一貫した品質のバランスをとるソリューションこそが、自動車用金属鋳造市場における長期的な競争力の確保につながるのです。

自動車用金属鋳造市場の展望

市場は、材料、プロセス、およびアプリケーションに基づいて分割されています。

- 材質別

材質別に見ると、自動車用金属鋳造市場は鉄、アルミニウム、マグネシウム、亜鉛、その他に分類されます。アルミニウムセグメントは、その軽量性、高い強度対重量比、優れた耐食性により、2025年には48.1%という最大の収益シェアで市場を支配しました。自動車メーカーは、車両の軽量化、燃費向上、厳しい排出ガス規制への準拠のため、アルミニウム鋳造の採用をますます増やしています。複雑な部品設計を可能にするアルミニウムの柔軟性とリサイクル性は、内燃機関(ICE)と電気自動車の両方での採用をさらに強化しています。エンジンブロック、トランスミッションハウジング、構造部品などの重要な部品におけるアルミニウムの広範な使用は、市場全体におけるアルミニウムの優位性を高め続けています

次世代自動車における超軽量素材への注目が高まる中、マグネシウム分野は2026年から2033年にかけて最も高い成長率を示すと予想されています。マグネシウムは卓越した強度と鋼鉄より75%軽量であることから、軽量化がバッテリー性能と航続距離に直接影響する電気自動車(EV)用途に最適です。ステアリングホイール、シートフレーム、ギアボックスケースへのマグネシウムの使用増加は、自動車業界における高性能素材への移行を反映しています。マグネシウムの耐久性とコスト効率を向上させるための継続的な研究も、急速な市場拡大を支えています。

- プロセス別

プロセスに基づいて、自動車用金属鋳造市場は、重力鋳造、高圧・低圧鋳造、砂型鋳造に分類されます。高圧・低圧鋳造セグメントは、優れた表面仕上げを備えた複雑で高精度な部品を製造できるため、2025年には市場を支配しました。このプロセスは、精度と強度が重要なエンジンブロック、ホイール、サスペンション部品の製造に広く採用されています。自動車メーカーは、一貫した品質、最小限の気孔率、効率的な金属利用のために高圧鋳造と低圧鋳造に依存しており、高級車と量販車の両方の生産で広く受け入れられています

砂型鋳造分野は、その柔軟性、費用対効果、そして少量生産への適性に支えられ、2026年から2033年にかけて最も高い成長率を示すと予測されています。砂型鋳造は、エンジンマニホールドやハウジングといった大型で複雑な部品を金型コストを抑えて製造できるため、試作開発や特殊車両部品の製造において魅力的な手法となっています。また、様々な金属への適応性と迅速な設計変更への対応力も、電気自動車やハイブリッド車メーカーによる採用を後押ししています。砂型材料と自動化技術の継続的な革新が、市場の成長をさらに加速させています。

- 用途別

用途別に見ると、自動車用金属鋳造市場は、車体組立、エンジン、トランスミッションに分類されます。エンジンセグメントは、内燃機関車とハイブリッド車の両方において、耐久性と耐熱性に優れた鋳造部品に対する継続的な需要に牽引され、2025年には最大の収益シェアを占めました。鋳金属は、シリンダーヘッド、ピストン、エンジンブロックなどの部品に必要な機械的強度と熱安定性を提供します。エンジンシステムにアルミニウムと鉄の合金を使用することで、メーカーは高い動作条件下でも信頼性を維持しながら性能効率を達成することができ、このセグメントの優位性を強化しています

車体組立部門は、軽量化およびモジュール式車両構造の生産増加により、2026年から2033年にかけて最も高いCAGRを記録すると予想されています。自動車メーカーは、燃費と衝突安全性の向上を目指し、ボディパネル、シャシー部品、構造補強材に鋳造アルミニウムやマグネシウム部品をますます採用しています。電気自動車への移行に伴い、重いバッテリーパックを相殺するための軽量鋳造構造の需要がさらに高まっています。車体組立部門の成長は、大手EVメーカーが採用している「ギガキャスティング」と呼ばれる大型一体型車体構造を可能にする高圧ダイカスト技術の進歩にも支えられています。

自動車用金属鋳造市場の地域分析

- 北米は、大手自動車メーカーの強力な存在、鋳造技術の進歩、軽量自動車部品の需要の増加により、2025年には自動車用金属鋳造市場において39%という最大の収益シェアを占めました。

- この地域では燃費向上と厳しい排出基準の遵守に重点が置かれており、車両プラットフォーム全体にわたってアルミニウムやマグネシウムの鋳造品の採用が加速している。

- 確立された自動車製造拠点の存在と鋳造プロセスの技術革新により、北米の世界市場での地位は強化され続けています。

米国自動車用金属鋳造市場の洞察

米国の自動車用金属鋳造市場は、堅調な自動車生産と電気自動車(EV)への移行の進展に支えられ、2025年には北米で最大の収益シェアを獲得すると予想されています。米国の自動車メーカーは、軽量で高性能な部品の開発に、高圧ダイカストや精密砂型鋳造法の活用をますます進めています。エンジン、トランスミッション、ボディアセンブリにおけるアルミニウムおよびマグネシウム部品の需要は、厳格なCAFÉ基準によってさらに高まっています。さらに、鋳造工場における自動化と積層造形の急速な導入は、米国市場全体の生産効率と部品品質の向上に寄与しています。

欧州自動車金属鋳造市場の洞察

欧州の自動車用金属鋳造市場は、この地域の強力な自動車製造基盤と厳格なCO₂排出規制に牽引され、予測期間を通じて大幅なCAGRで成長すると予測されています。欧州の自動車メーカーは、強度や安全性を損なうことなく軽量構造を実現するために、先進的な鋳造材料の採用を急速に進めています。電気自動車やハイブリッド車の需要増加は、アルミニウムやマグネシウムの鋳造品の採用をさらに促進しています。また、この地域では持続可能性と循環型製造への継続的な移行が進んでおり、リサイクル金属やエネルギー効率の高い鋳造技術の利用も促進されています。

英国自動車金属鋳造市場の洞察

英国の自動車用金属鋳造市場は、国内EV産業の成長と政府のカーボンニュートラルへの取り組みに支えられ、予測期間中、安定した年平均成長率(CAGR)で拡大すると予想されています。地元の鋳造工場は、自動車メーカーの高精度で耐久性の高い部品に対する要求を満たすため、軽量合金とデジタル鋳造技術への投資を進めています。世界的な自動車ブランドとその研究開発センターの存在は、特に電動ドライブトレインや構造用途において、高度な金属鋳造ソリューションのイノベーションと採用を促進します。

ドイツ自動車金属鋳造市場の洞察

ドイツの自動車用金属鋳造市場は、強力なエンジニアリング能力と高級車生産における主導的地位を背景に、予測期間中に大幅な成長が見込まれています。ドイツの自動車メーカーは、軽量化と性能効率の向上を目指し、エンジン、トランスミッション、シャシー部品にアルミニウムやマグネシウムの鋳造品をますます採用しています。鋳造工場におけるインダストリー4.0の統合に注力する同国は、高圧ダイカストにおける革新と相まって、生産効率の向上に貢献しています。さらに、持続可能性を重視した製造慣行とリサイクルへの取り組みは、同国の環境政策とも整合しており、アルミニウムやマグネシウムの継続的な採用を後押ししています。

アジア太平洋地域の自動車用金属鋳造市場の洞察

アジア太平洋地域の自動車用金属鋳造市場は、自動車生産の増加、EV製造の拡大、新興国における急速な工業化を背景に、2026年から2033年にかけて最も高いCAGRで成長すると予測されています。世界的な自動車メーカーによる投資の増加、そしてコスト効率の高い労働力と原材料の供給が、この地域の競争力を高めています。軽量素材への需要の高まりと、国内自動車生産を促進する政府の優遇措置は、中国、インド、日本における市場拡大をさらに加速させます。

中国自動車用金属鋳造市場の洞察

中国の自動車用金属鋳造市場は、広大な自動車製造基盤と堅調な国内需要に支えられ、2025年にはアジア太平洋地域最大の市場シェアを占める見込みです。電動モビリティへの注力と軽量鋳造技術への大規模な研究開発投資は、アルミニウム合金とマグネシウム合金の大規模な導入を促進しています。さらに、多数の鋳造施設の存在と、現地生産を促進する政府の好ましい政策は、地域市場における中国のリーダーシップを強化しています。

インドの自動車用金属鋳造市場の洞察

インドは、予測期間中、アジア太平洋地域の自動車用金属鋳造市場において、急速な自動車生産の増加と「Make in India」プログラムに基づく政府の取り組みを背景に、最も急速に成長する国になると予測されています。燃費効率が高く軽量な自動車部品の採用増加と、鋳造インフラへの外国投資の増加が、市場の拡大を支えています。国内メーカーは、世界的な品質基準を満たし、輸出と国内需要の両方に対応するため、自動鋳造システムと先端材料の導入を加速させています。

自動車用金属鋳造市場シェア

自動車用金属鋳造業界は、主に、次のような定評ある企業によって牽引されています。

- ネマクSABデCV(メキシコ)

- リョービ株式会社(日本)

- ゲオルグ・フィッシャー株式会社(スイス)

- ラインメタル・オートモーティブAG(ドイツ)

- 株式会社アーレスティ(日本)

- ダイナキャスト(米国)

- エンデュランス・テクノロジーズ・リミテッド(インド)

- MINO Industry USA, Inc.(米国)

- Acast AB(スウェーデン)

- Aluminum Castings Company LLC(米国)

- Alcoa Corporation(米国)

- ビューラーAG(スイス)

- フォームテクノロジーズ(米国)

- 東芝機械株式会社(日本)

世界の自動車用金属鋳造市場の最新動向

- 2025年8月、NemakはルーマニアのGF Casting Solutionsの軽量部品事業の買収を完了しました。この事業には、ピテシュティとスコルニチェシュティにある2つの先進的な生産施設が含まれます。この拡張により、Nemakの欧州における製造拠点が強化され、電気自動車およびハイブリッド車向けの高性能アルミニウムおよびマグネシウム鋳物の供給能力が向上します。この展開は、軽量でエネルギー効率の高い自動車部品に対する世界的な需要の高まりに対応するという同社の戦略を強調し、持続可能な鋳造技術におけるリーダーシップを強化します。

- 2025年7月、Georg Fischer AG(GF)は、自動車用鋳造部門であるGF Casting SolutionsをNemak SAB de CVに約3億3,600万米ドルで売却する契約を締結しました。この売却により、GFは事業戦略を産業用途へと再編し、Nemakは軽量鋳造における技術的専門知識と顧客基盤を拡大することができます。この取引は、主要企業が電動モビリティと先端材料ソリューションの分野で地位を強化する中で、自動車用金属鋳造業界における継続的な統合を浮き彫りにしています。

- アルコア社は2025年5月、高圧ダイカスト向けに特別に設計された自動車グレードのアルミニウム合金の新シリーズを発表しました。これらの合金は、優れた軽量化、高強度化、そしてリサイクル性の向上を実現し、自動車業界における持続可能な軽量車両構造への移行に合致しています。このイノベーションは、電気自動車やハイブリッド車におけるアルミニウム鋳造の採用を促進すると期待されており、アルコア社は先進的な鋳造材料における主要なイノベーターとしての地位を確立するでしょう。

- ティッセンクルップは2025年4月、JFEホールディングスとの戦略的提携を発表し、次世代電気自動車(EV)向けの先進的なアルミ鋳造ソリューションを共同開発しました。この協業は、材料強度の最適化、熱性能の向上、そして車両全体の軽量化に重点を置いています。この取り組みは、EV生産の効率化に向けた研究主導型イノベーションへの関心の高まりを反映しており、世界の自動車用金属鋳造市場の成長と近代化に貢献します。

- 2025年3月、ペース・インダストリーズは、世界有数の自動車メーカーと、新型電気自動車プラットフォーム向け精密アルミダイカスト部品の供給に関する1億5,000万米ドルの複数年契約を締結しました。この契約は、EV製造におけるダイカストの役割の拡大を裏付けるものであり、軽量構造部品の主要サプライヤーとしてのペース・インダストリーズの地位をさらに強化するものです。この開発は、自動車用金属鋳造分野における技術進歩と生産効率の向上を促進することが期待されます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。