世界の自動車用圧力センサー市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

13.09 Billion

USD

26.15 Billion

2024

2032

USD

13.09 Billion

USD

26.15 Billion

2024

2032

| 2025 –2032 | |

| USD 13.09 Billion | |

| USD 26.15 Billion | |

| % | |

|

世界の自動車用圧力センサー市場、アプリケーションタイプ別(ABS、エアバッグ、ダイレクトTPMS、エンジン制御システム、HVAC、パワーステアリングおよびトランスミッション)、電気自動車タイプ別(BEV、HEV、PHEV、FCEV)、車両タイプ別(乗用車および商用車)、変換タイプ別(圧電抵抗型、静電容量型、光学型、共振型、その他)、テクノロジー別(MEMS、ひずみゲージ、セラミック) - 2032年までの業界動向および予測。

自動車用圧力センサー市場規模

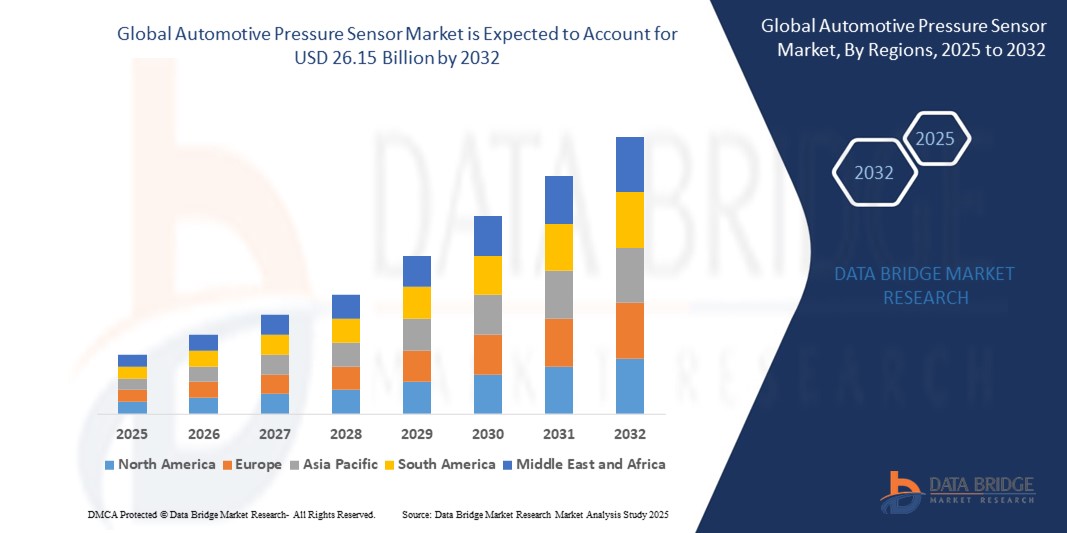

- 世界の自動車用圧力センサー市場規模は2024年に130億9000万米ドルと評価され、予測期間中に9.03%のCAGRで成長し、2032年には261億5000万米ドル に達すると予想されています 。

- 市場の成長は、主に先進運転支援システム(ADAS)の導入増加、厳格な自動車安全規制、そして世界的な電気自動車(EV)の需要増加によって推進されている。

- さらに、燃費、排出ガス制御、車両性能の最適化への関心が高まるにつれ、さまざまな自動車用途における圧力センサーの需要が高まり、現代の車両にとって重要な部品としての地位を確立しています。

自動車用圧力センサー市場分析

- 車両システム内のガスや液体の圧力を測定する自動車用圧力センサーは、ABS、エアバッグ、タイヤ空気圧監視システム(TPMS)、エンジン制御システムなど、現代の自動車アプリケーションの安全性、性能、効率性を向上させるために不可欠です。

- 自動車用圧力センサーの需要の急増は、自動車への先進技術の統合の増加、自動車の安全性に対する消費者の意識の高まり、そして電気自動車やハイブリッド車への世界的な移行によって推進されています。

- アジア太平洋地域は、2024年に42.5%という最大の収益シェアで自動車用圧力センサー市場を支配しました。これは、この地域の強力な自動車製造拠点、高い車両生産率、そして特に中国、日本、韓国での電気自動車の採用の増加によるものです。

- 北米は、自動運転技術の進歩、厳しい排出規制、電気自動車の需要増加により、予測期間中に最も急速に成長する地域になると予想されています。

- エンジン制御システムセグメントは、燃料噴射、排気、吸気システムのリアルタイム圧力監視を通じてエンジン性能、燃費、排出量を最適化するという重要な役割を担い、2024年には32.5%という最大の市場収益シェアを占めました。

レポートの範囲と自動車用圧力センサー市場のセグメンテーション

|

属性 |

自動車用圧力センサーの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析が含まれています。 |

自動車用圧力センサー市場の動向

「先進センサー技術とIoTの統合の推進」

- 世界の自動車用圧力センサー市場は、先進的なセンサー技術とモノのインターネット(IoT)接続の統合に向けた顕著なトレンドを経験しています。

- これらの技術により、リアルタイムのデータ収集と分析が可能になり、車両システムのパフォーマンス、安全性、効率性に関する詳細な情報が得られます。

- IoT対応の圧力センサーは、ABS、エアバッグ、エンジン制御などのシステムの異常を検出することで予防的なメンテナンスを促進し、ダウンタイムと修理コストを削減します。

- 例えば、企業はタイヤの空気圧をリアルタイムで監視し、燃費を最適化し、車両テレマティクスシステムとの統合により安全性を高めるスマート圧力センサーを開発している。

- この傾向により、乗用車や商用車における圧力センサーの採用が増加し、メーカーと消費者の両方に魅力的になっています。

- 高度なアルゴリズムは圧力センサーからのデータを分析し、エンジンの燃焼効率の向上やエアバッグの正確な展開など、システムパフォーマンスを最適化します。

自動車用圧力センサー市場の動向

ドライバ

「自動車の安全性と排出ガス規制への需要の高まり」

- 車両の安全性の向上と排出量の削減に対する消費者と規制当局の需要の高まりは、世界の自動車用圧力センサー市場の重要な推進力となっています。

- 圧力センサーは、アンチロックブレーキシステム(ABS)、エアバッグ、直接タイヤ空気圧監視システム(TPMS)などの安全システムにおいて、最適なパフォーマンスと安全基準への準拠を保証する上で非常に重要です。

- 米国のTPMSに関するTREAD法や、欧州およびアジア太平洋地域の同様の規制などの政府による義務付けにより、圧力センサーの採用が加速している。

- 電気自動車(BEV、HEV、PHEV、FCEV)の普及により、圧力センサーはこれらの車両のバッテリー管理や熱制御に不可欠であるため、需要がさらに高まっています。

- 自動車メーカーは、厳しい排出ガス規制を満たし、特に乗用車や商用車において車両の安全性を高めるために、工場装着の圧力センサーをますます採用するようになっている。

抑制/挑戦

「高い開発コストとデータ統合の複雑さ」

- 高度な圧力センサー、特にMEMSやピエゾ抵抗技術を使用したセンサーの開発と統合に伴う高コストは、市場の成長にとって大きな障壁となっている。

- 古い車両モデルに圧力センサーを後付けすることは技術的に複雑で高価であり、コストに敏感な市場での採用が制限される。

- さらに、IoT対応センサーの統合は、これらのシステムが機密性の高い車両やドライバーの情報を扱うため、データ管理、相互運用性、サイバーセキュリティに関する懸念を引き起こします。

- センサーデータの処理と通信のための地域間で標準化されたプロトコルが不足しているため、世界中のメーカーの業務が複雑化しています。

- これらの課題は、特にコスト制約と技術インフラの限界が蔓延している新興国において、市場拡大を鈍化させる可能性がある。

自動車用圧力センサー市場の展望

市場は、アプリケーションタイプ、電気自動車タイプ、車両タイプ、変換タイプ、およびテクノロジーに基づいて分割されています。

- アプリケーションタイプ別

用途別に見ると、世界の自動車用圧力センサー市場は、アンチロック・ブレーキ・システム(ABS)、エアバッグ、直接タイヤ空気圧監視システム(TPMS)、エンジン制御システム、暖房換気空調(HVAC)、パワーステアリング、トランスミッションに分類されます。エンジン制御システム分野は、燃料噴射、排気、吸気システムにおけるリアルタイム圧力監視を通じて、エンジン性能、燃費、排出量を最適化するという重要な役割を担っており、2024年には32.5%という最大の市場収益シェアを占めました。

ダイレクトTPMSセグメントは、乗用車におけるタイヤ空気圧モニタリングを義務付ける厳格な世界的安全規制と、タイヤの安全性と燃費効率に対する消費者意識の高まりを背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。センサー精度の向上とコネクテッドカーシステムとの統合により、普及はさらに加速するでしょう。

- 電気自動車の種類別

電気自動車の種類に基づいて、世界の自動車用圧力センサー市場は、バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCEV)に分類されます。BEVセグメントは、電気自動車の世界的な急速な普及と、安全性と効率性を確保するためのバッテリー管理、冷却システム、タイヤ空気圧監視における圧力センサーの重要な需要により、2024年には45.8%という最大の市場収益シェアを占めると予想されています。

PHEVセグメントは、柔軟性の高さからプラグインハイブリッド車への消費者の関心が高まり、低排出ガス車を促進する政府の優遇措置も追い風となり、2025年から2032年にかけて12.3%という最も高い成長率を記録すると予想されています。圧力センサーは、ハイブリッドパワートレインの監視とシステムの信頼性向上に不可欠です。

- 車種別

世界の自動車用圧力センサー市場は、車種別に見ると、乗用車と商用車に分類されます。乗用車セグメントは、世界的な乗用車の生産台数の増加と、ABS、エアバッグ、TPMSといった先進安全機能に対する消費者の需要の高まりにより、2024年には市場収益シェアの70.2%を占め、市場を牽引しました。OEM各社は、規制要件を満たすため、圧力センサーを標準装備として搭載するケースが増えています。

商用車セグメントは、トランスミッション監視、エンジン制御、TPMSなどの用途で大型トラックやバスに圧力センサーが採用されるケースが増加していることから、2025年から2032年にかけて11.8%の急成長が見込まれています。強化されたセンサーデータ分析は、車両管理と運用効率の向上に役立ちます。

- 伝達タイプ別

世界の自動車用圧力センサー市場は、変換方式に基づいて、ピエゾ抵抗型、静電容量型、光学型、共振型、その他に分類されます。ピエゾ抵抗型は、高い精度と信頼性に加え、エンジン制御やブレーキシステムといった重要な用途で広く使用されていることから、2024年には48.6%という最大の市場収益シェアを占めると予想されています。過酷な自動車環境への適合性も、この分野の普及を後押ししています。

静電容量式センサー分野は、低消費電力と高感度が不可欠なHVACやTPMSなどの高度なアプリケーションでの使用増加を背景に、2025年から2032年にかけて大幅な成長が見込まれています。静電容量式センサー設計の革新は、電気自動車や自動運転車の性能向上に貢献します。

- テクノロジー別

世界の自動車用圧力センサー市場は、技術に基づいて、微小電気機械システム(MEMS)、ひずみゲージ、セラミックに分類されます。MEMSセグメントは、そのコンパクトなサイズ、高精度、そしてコスト効率の高さから、ABS、TPMS、エンジン制御といった現代の車両システムへの統合に最適であり、2024年には62.4%という最大の市場収益シェアを占めると予想されています。

セラミック分野は、特に大型商用車や電気自動車用途において、その耐久性と極度の温度や腐食環境への耐性により、2025年から2032年にかけて最も急速な成長を遂げると予想されています。セラミックセンサー製造の進歩は、信頼性と普及率の向上につながります。

自動車用圧力センサー市場の地域分析

- アジア太平洋地域は、2024年に42.5%という最大の収益シェアで自動車用圧力センサー市場を支配しました。これは、この地域の強力な自動車製造拠点、高い車両生産率、そして特に中国、日本、韓国での電気自動車の採用の増加によるものです。

- 消費者は、特にアンチロックブレーキシステム(ABS)、タイヤ空気圧監視システム(TPMS)、エンジン制御システムなどの用途において、車両の安全性、燃費、性能を向上させる圧力センサーを優先しています。

- 成長は、MEMS(微小電気機械システム)やピエゾ抵抗センサーなどのセンサー技術の進歩と、電気自動車と従来型自動車のOEMおよびアフターマーケットセグメントの両方での採用の増加によって支えられています。

米国自動車用圧力センサー市場の洞察

米国における自動車用圧力センサーは、厳格な安全規制の強化と、車両の安全性および効率性に対する消費者の意識の高まりを背景に、大幅な成長が見込まれています。先進運転支援システム(ADAS)の普及と電気自動車(EV)の普及拡大も、市場拡大をさらに後押ししています。自動車メーカーは、ABSやTPMSなどの工場装着システムに圧力センサーを搭載しており、アフターマーケットの旺盛な需要を補完することで、強固な市場エコシステムを形成しています。

欧州自動車用圧力センサー市場の洞察

欧州の自動車用圧力センサー市場は、車両の安全性と排出ガス削減を重視する規制の強化に支えられ、大幅な成長が見込まれています。消費者は、運転の安全性を高め、エアバッグやエンジン制御システムなどのアプリケーションにおける性能を最適化するセンサーを求めています。新車搭載とアフターマーケットの改造の両方で成長が顕著で、ドイツやフランスなどの国では、先進的な自動車産業と環境への配慮から、大幅な採用が見込まれています。

英国自動車用圧力センサー市場の洞察

英国の自動車用圧力センサー市場は、都市部および郊外における車両の安全性と燃費向上への需要に牽引され、急速な成長が見込まれています。TPMSやABSといったADAS機能の採用拡大と、排出ガス削減効果への意識の高まりが市場の成長を後押ししています。安全規制の進化は消費者の選択に影響を与え、センサーの機能性とコンプライアンスのバランスを左右します。

ドイツ自動車用圧力センサー市場の洞察

ドイツでは、自動車製造業の先進性と、自動車の安全性とエネルギー効率に対する消費者の高い関心から、自動車用圧力センサー市場の急速な成長が見込まれています。ドイツの消費者は、エンジン性能を最適化し燃費を向上させるMEMSセンサーやピエゾ抵抗型センサーなど、技術的に高度なセンサーを好んでいます。これらのセンサーは、高級車やアフターマーケットのオプションに搭載されており、市場の持続的な成長を支えています。

アジア太平洋地域の自動車用圧力センサー市場に関する洞察

アジア太平洋地域は、中国、インド、日本などの国々における自動車生産の拡大と可処分所得の増加に牽引され、世界の自動車用圧力センサー市場を牽引しています。車両の安全性、燃費、排出ガス削減に対する意識の高まりにより、TPMS、ABS、エンジン制御システムなどの用途における圧力センサーの需要が高まっています。また、車両の安全性と環境の持続可能性を促進する政府の取り組みも、高度なセンサー技術の採用をさらに促進しています。

日本自動車用圧力センサー市場分析

日本の自動車用圧力センサー市場は、車両の安全性と性能を向上させる高品質で先進的なセンサーに対する消費者の強い需要により、急速な成長が見込まれています。大手自動車メーカーの存在と、特にバッテリー電気自動車(BEV)やハイブリッド電気自動車(HEV)などのOEM車両への圧力センサー搭載が市場浸透を加速させています。アフターマーケット用途への関心の高まりも成長に貢献しています。

中国自動車用圧力センサー市場の洞察

中国は、急速な都市化、自動車保有台数の増加、そして安全性と効率性に関するソリューションへの需要の高まりを背景に、アジア太平洋地域の自動車用圧力センサー市場で最大のシェアを占めています。同国では、中間層の成長とスマートモビリティへの注目が高まっており、MEMSやピエゾ抵抗型といった先進的な圧力センサーが、エンジン制御やTPMSなどの用途に採用されています。強力な国内製造能力と競争力のある価格設定により、市場へのアクセスが容易になっています。

自動車用圧力センサー市場シェア

自動車用圧力センサー業界は、主に次のような老舗企業によって牽引されています。

- TEコネクティビティ(スイス)

- STマイクロエレクトロニクス(スイス)

- リテルヒューズ社(米国)

- ロバート・ボッシュGmbH(ドイツ)

- コンチネンタルAG(ドイツ)

- デルファイ・テクノロジーズ(英国)

- アナログ・デバイセズ社(米国)

- NXPセミコンダクターズ(オランダ)

- センサタ・テクノロジーズ社(米国)

- インフィニオンテクノロジーズAG(ドイツ)

- デンソー株式会社(日本)

- オートリブ社(スウェーデン)

- テキサス・インスツルメンツ社(米国)

- 日立オートモティブシステムズアメリカズ社(米国)

世界の自動車用圧力センサー市場の最近の動向は何ですか?

- 2024年10月、メレキシスはTriphibian™ MEMS圧力センサーのラインナップを拡大し、MLX90834を発売しました。これは、エンジン制御や空気圧式シートシステムなどの要求の厳しい自動車用途向けに設計された堅牢なセンサーです。このセンサーは、過酷な条件下でも、気体および液体の両方の媒体において2~70barの圧力を正確に測定できる能力を備えています。革新的なカンチレバーベースのMEMS設計により耐久性を確保し、デジタルSENT出力、温度診断、工場出荷時校正などの機能により、システムのパフォーマンスと信頼性を向上させます。

- NXPセミコンダクターズは2024年6月、車載システムにおける高度な圧力センサーアプリケーション向けに特別に設計されたMCX A14xおよびA15xマイクロコントローラファミリを発表しました。これらのMCUは、Arm® Cortex®-M33コアを搭載し、最大96MHzで動作し、インテリジェントなペリフェラル、高速アナログインターフェース、低消費電力アーキテクチャを備えています。堅牢な設計により、リアルタイムデータ分析、強化されたコネクティビティ、そして高精度なセンサー統合をサポートし、車両の性能、安全性、効率性の向上に不可欠です。スケーラブルなメモリオプションと車載グレードの信頼性を備えたMCX A14x/15xシリーズは、次世代スマートモビリティソリューションに最適です。

- インフィニオンテクノロジーズは2023年9月、MEMSとASIC技術を融合し、車両の安全性と性能を向上させる最先端ソリューションであるXENSIV SP49タイヤ空気圧監視センサーを発表しました。最新のタイヤ空気圧監視システム(TPMS)向けに設計されたSP49は、タイヤ上での自動位置検知、タイヤのパンク検知、荷重識別、空気圧調整補助などのインテリジェント機能を備えています。32ビットArm® M0+コア、低消費電力監視、複数のインターフェースオプションを搭載し、1GHz未満およびBLE TPMSアプリケーションに最適です。コンパクトでエネルギー効率の高い設計は、バッテリー駆動システムをサポートし、ASIL-A安全基準に準拠しています。

- 2021年4月、センサタ・テクノロジーズはXirgo Technologiesを4億ドルで買収し、自動車用圧力センサーおよびテレマティクス市場における事業展開を拡大するための重要な一歩を踏み出しました。この買収により、Xirgoの高度なワイヤレスIoT通信ソリューションが獲得され、輸送・物流分野全体にわたってリアルタイムのデータ分析を提供することを目指すセンサタのスマート&コネクテッド・イニシアチブが強化されました。この買収により、センサタは75名以上のエンジニアを含む約160名の従業員を獲得し、フリート管理、資産追跡、コネクテッドカー技術における能力を大幅に強化しました。

- デンソー株式会社は2021年、燃料噴射システム向けに特別に設計された次世代MEMS圧力センサーを発表しました。この小型センサーは、精度と応答速度が向上し、より精密な燃料計量と燃焼制御を可能にします。その結果、エンジン性能の向上、排出量の削減、燃費の向上といった、現代の自動車工学における重要な優先事項に貢献します。このセンサーのMEMSベースの設計は、耐久性と、ますます小型化するエンジンルームへの統合もサポートします。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。