世界の自動車レーダー市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

6.10 Billion

USD

25.79 Billion

2024

2032

USD

6.10 Billion

USD

25.79 Billion

2024

2032

| 2025 –2032 | |

| USD 6.10 Billion | |

| USD 25.79 Billion | |

| % | |

|

世界の自動車用レーダー市場:範囲別(長距離レーダー、中・短距離レーダー)、周波数別(2X-GHzおよび7X-GHz)、エンジンタイプ別(内燃機関(ICE)および電気)、車両タイプ別(乗用車および商用車)、アプリケーション別(アダプティブクルーズコントロール(ACC)、自動緊急ブレーキ(AEB)、ブラインドスポット検出(BSD)、前方衝突警告システム、インテリジェントパーキングアシスト、その他の先進運転支援システム(ADAS)) - 2032年までの業界動向と予測

自動車レーダー市場規模

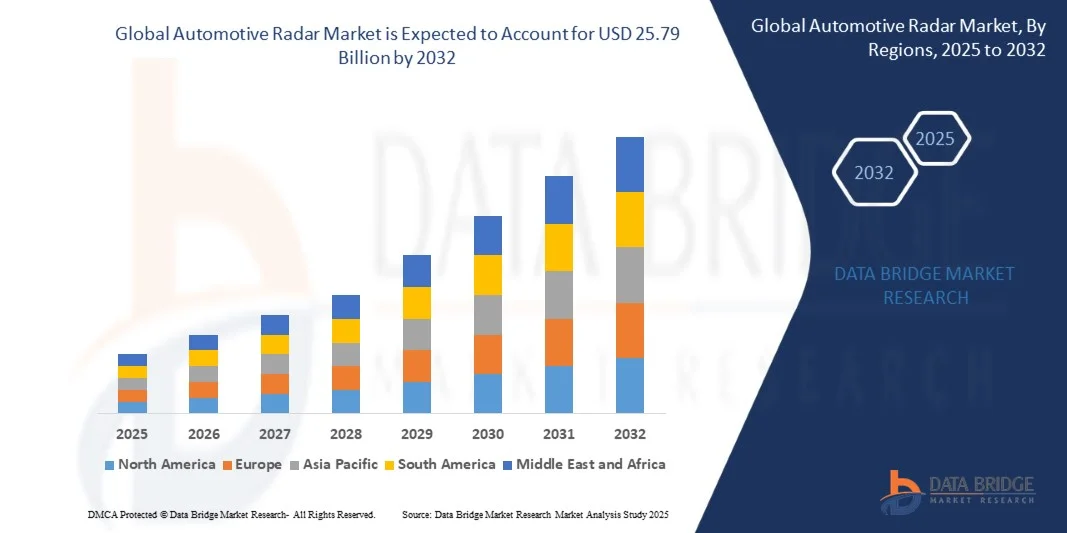

- 世界の自動車レーダー市場規模は2024年に61億米ドルと評価され、予測期間中に19.75%のCAGRで成長し、2032年には257億9000万米ドルに達すると予想されています。

- 市場の成長は、厳格な安全規制と世界市場における道路安全に対する意識の高まりを背景に、車両における先進運転支援システム(ADAS)と自動運転技術の統合の増加によって主に推進されている。

- さらに、運転快適性の向上、事故防止、そしてインテリジェントな車両機能に対する消費者の需要の高まりが、自動車メーカーによるレーダーベースのシステムの導入を促しています。これらの要因が相まって、乗用車と商用車の両方におけるレーダーセンサーの導入が大幅に加速し、市場拡大を促進しています。

自動車レーダー市場分析

- 車載レーダーは、物体の距離、速度、方向を検知する重要なセンシング技術であり、アダプティブクルーズコントロール、死角検知、自動緊急ブレーキといったADAS機能の実現に重要な役割を果たしています。多様な天候や照明条件下でも高い信頼性を誇るため、車両の安全性と自動化に不可欠な技術となっています。

- 衝突事故の低減への関心の高まりと、センサーフュージョンおよびレーダー精度の急速な進歩が相まって、あらゆる車両セグメントにおいてレーダーシステムの採用が進んでいます。電動化の進展、自律走行車のトレンド、そして規制の強化により、自動車レーダーの市場見通しは世界的にさらに強まっています。

- 厳格な車両安全規制、先進運転支援システム(ADAS)の急速な進歩、大手自動車メーカーの強力な存在により、ヨーロッパは2024年に36.52%のシェアで自動車レーダー市場を支配した。

- アジア太平洋地域は、自動車生産の急増、都市化、そして中国、日本、韓国におけるより安全で快適な運転体験への需要の高まりにより、予測期間中に自動車レーダー市場で最も急速に成長する地域になると予想されています。

- 中距離・短距離レーダーセグメントは、死角検知、車線変更支援、クロストラフィックアラートといった近距離アプリケーションにおける重要な役割により、2024年には55.4%の市場シェアを獲得し、市場を席巻しました。自動車メーカーは、360度全方位のセンシングを実現するために、複数の車両ポイントにこれらのレーダーを配備するケースが増えています。コンパクトな構造、費用対効果、そして高い統合柔軟性により、プレミアムセグメントの車両とミッドセグメントの車両の両方で広く使用されています。

レポートの範囲と自動車レーダー市場のセグメンテーション

|

属性 |

自動車レーダーの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、ペストル分析が含まれています。 |

自動車レーダー市場の動向

「高度な車両認識のための4Dイメージングレーダーの採用」

- 車載レーダー市場は、優れた車両認識と環境マッピングを可能にする4Dイメージングレーダー技術の導入により、急速な進歩を遂げています。自動車業界が完全自律走行システムへと移行するにつれ、解像度、深度、速度検知能力を向上させたレーダーセンサーは、次世代の運転支援および安全アーキテクチャに不可欠なものになりつつあります。

- 例えば、Arbe Robotics Ltd.は、自動運転アプリケーションにおけるリアルタイムの物体分類・追跡のための超高解像度データを生成する4Dイメージングレーダーシステムを開発しました。このイノベーションは、包括的な状況認識においてカメラやLiDARシステムを補完するインテリジェントセンシングプラットフォームの重要性の高まりを反映しています。

- 4Dレーダーは、厳しい天候や照明条件下においても、車両が物体の大きさ、形状、動きを検知することを可能にし、従来の2Dまたは3Dレーダーシステムよりも信頼性と精度に優れています。高度な信号処理能力により、アダプティブクルーズコントロール、死角検知、複雑な交通状況下での衝突回避などの機能をサポートします。

- さらに、AI駆動型レーダー認識アルゴリズムの統合により、レーダーの役割は安全システムを超えて、予測制御や自律航行のための空間マッピングへと拡大しています。レーダー画像と機械学習の融合は、車両が周囲の環境を感知、解釈し、相互作用する方法を変革しています。

- スケーラビリティとコンパクトなレーダーモジュール設計への注目が高まるにつれ、量販車への統合も促進され、検知能力を損なうことなく手頃な価格でADASの導入が可能になっています。業界関係者は、高い計算効率と最小限の消費電力を実現する、費用対効果の高いレーダーオンチップソリューションの設計に向け、チップメーカーと連携しています。

- 車両の自動化が加速する中、4Dイメージングレーダーは、正確な環境再現、安全性の向上、そしてリアルタイムでのよりスムーズな意思決定を可能にする基盤技術として台頭しています。その普及は、完全自律走行車と次世代の自動車認識システムへの大きな飛躍を意味します。

自動車レーダー市場の動向

ドライバ

「量販車におけるADASの導入拡大」

- 量販車への先進運転支援システム(ADAS)の統合拡大は、自動車レーダー市場を牽引する重要な要因です。メーカーは、車線維持、緊急ブレーキ、アダプティブクルーズコントロールといった機能を実現するためにレーダーセンサーを搭載しており、これらは現在、中価格帯の車両セグメントで標準となりつつあります。

- 例えば、コンチネンタルAGとロバート・ボッシュGmbHは、ADASおよび自動運転アプリケーション向けのレーダーシステムポートフォリオを拡大し、高精度で距離適応性に優れた小型センサーに注力しています。これらの開発は、進化する安全基準や規制基準に対応するために、主流の自動車生産においてレーダー技術の拡張性を高めていることを浮き彫りにしています。

- 世界各国政府が自動車の安全規制を強化し、衝突防止技術の導入を奨励する中、レーダーセンサーは規制遵守と差別化に不可欠な存在となっています。レーダーは視界不良や悪天候下でも確実に機能するため、安全性が極めて重要な用途におけるセンシング技術の中で優位性を確立しています。

- さらに、電気自動車やコネクテッドカープラットフォームへの移行により、他のセンサーや車両ネットワークとシームレスに統合できる多機能レーダーシステムの必要性が高まっています。自動車メーカーは、カメラや超音波センサーとレーダーフュージョンを活用し、検知範囲とシステム全体のインテリジェンスを強化しています。

- 乗用車から小型商用車まで、多様な車両クラスにおけるADASの普及は、レーダーセンサー市場の世界的な堅調な成長を確実なものにしています。安全技術が量販モデルにおける基本的な期待値となるにつれ、レーダーベースのADASシステムは、車両の自動化と事故軽減を実現する主要な手段であり続けるでしょう。

抑制/挑戦

「製造コストと校正コストが高い」

- 車載レーダーシステムの製造および校正コストの高さは、特にコスト重視の車種において、市場規模拡大の大きな課題となっています。製造には、高度な半導体部品、高周波アンテナ、そして精密なセンサーアライメントが必要であり、システム全体のコストを押し上げています。

- 例えば、Valeo SAは、ミリ波レーダーのキャリブレーションと電磁両立性試験の複雑さが、生産コストと市場投入までの時間を大幅に増加させていると指摘しています。これらの課題は、価格の高騰を招き、エコノミークラスやミッドレンジクラスへの普及を阻害する要因となっています。

- 最適なレーダー性能を実現するには、干渉を最小限に抑え、複数の車両センサーシステム間で正確な検出を確保するための広範なキャリブレーションが必要です。このプロセスに必要な技術的労力と設備は、自動車メーカーとティア1サプライヤーの両方にとって、全体的な組立・保守コストの増加につながります。

- さらに、高性能半導体材料の調達とレーダートランシーバーおよび信号プロセッサの品質の一貫性確保は、サプライヤーの供給が限られているため、依然として高額な費用がかかります。中小規模のメーカーは、地域の自動車認証基準を遵守しながらこれらの費用を管理することが困難です。

- これらの制約を緩和するため、企業はレーダーオンチップアーキテクチャ、自動キャリブレーションツール、小型アンテナ設計に投資し、精度関連のオーバーヘッドを削減しています。規模の経済性が向上し、製造方法が進歩するにつれて、レーダーシステムのコストは低下すると予想され、将来の自動車世代における高性能レーダー技術のより広範な統合が促進されます。

自動車用レーダー市場の展望

市場は、範囲、周波数、エンジンの種類、車両の種類、およびアプリケーションに基づいてセグメント化されています。

- 範囲別

車載レーダー市場は、距離に基づいて長距離レーダーと中・短距離レーダーに分類されます。中・短距離レーダーは、死角検知、車線変更支援、クロストラフィックアラートといった近距離アプリケーションにおける重要な役割を担うため、2024年には市場を席巻し、55.4%という最大の収益シェアを占めました。自動車メーカーは、360度全方位のセンシングを実現するために、複数の車両ポイントにこれらのレーダーを配備するケースが増えています。コンパクトな構造、コスト効率、そして高い統合柔軟性により、プレミアムセグメントの車両とミッドセグメントの車両の両方で広く使用されています。

長距離レーダー分野は、アダプティブクルーズコントロールや高速道路オートパイロットといった先進運転支援機能への需要増加に牽引され、2025年から2032年にかけて最も高い成長率を記録すると予測されています。これらのレーダーは、安全な高速自動運転に不可欠な、最大250メートル先までの物体を正確に検知することが可能です。精度と性能が向上した長距離レーダーシステムの開発が進むにつれ、新世代車両への採用がさらに加速しています。

- 頻度別

周波数に基づいて、市場は2X-GHzと7X-GHzに分類されます。7X-GHzセグメントは、優れた距離分解能、干渉の低減、そして小型アンテナを強みに、2024年には最大の市場シェアを獲得しました。この周波数帯域は、短距離および中距離アプリケーションに非常に適しており、車両アーキテクチャへのコンパクトな統合を可能にします。1つのシステムで複数のレーダーセンサーをサポートできるため、より高い精度と安全性を求める乗用車にとって標準的な選択肢となっています。

2X-GHz帯のレーダーシステムは、コスト重視の市場や旧型の車両プラットフォームからの需要に支えられ、2025年から2032年にかけて最も高い成長率を示すと予想されています。これらのシステムは解像度は低いものの、後方駐車支援や基本的な衝突警報といった重要な機能において非常に経済的なソリューションとなっています。新興国における継続的な利用により、予測期間を通じて2X-GHz帯レーダー技術の需要は持続すると予想されます。

- エンジンタイプ別

エンジンの種類に基づいて、市場は内燃機関(ICE)と電気自動車(EV)に分類されます。ICEセグメントは、特に発展途上地域において、大規模な運用車両群と従来の燃料駆動車両の継続的な生産により、2024年には市場を牽引しました。OEMは、車両の安全性を向上させ、世界的な規制要件を満たすため、レーダーベースの安全システムをICEモデルに統合し続けています。多くの地域が徐々に電気自動車への移行を進めているため、このセグメントは依然として重要です。

電気自動車(EV)セグメントは、EV普及の増加と、センサーを豊富に搭載したアーキテクチャへのレーダー技術の適合性に牽引され、2025年から2032年にかけて最も高い成長率を記録すると予想されています。EVメーカーは、自動緊急ブレーキや自動駐車などの自動化機能強化のため、レーダーシステムの搭載をますます増やしています。コネクテッドEVプラットフォームとインテリジェントEVプラットフォームへの移行が進むにつれ、今後発売される電気自動車モデルへのレーダー搭載が加速すると予想されます。

- 車種別

車両タイプ別に見ると、車載レーダー市場は乗用車と商用車に分けられます。乗用車セグメントは2024年において、生産台数の増加と主流車種へのADAS機能の急速な導入により、最大の収益シェアを獲得し、市場を牽引しました。より安全で快適な運転体験を求める消費者の需要の高まりを受け、メーカーはより幅広い車種にレーダー技術を搭載するようになりました。

商用車セグメントは、大型フリートにおける運転支援技術と安全技術への関心の高まりを背景に、2025年から2032年にかけて最も高いペースで成長すると予想されています。レーダーベースのソリューションは、道路の安全性を高め、衝突リスクを最小限に抑えるために、トラック、バス、配送バンでますます普及しています。これらのシステムは、アダプティブクルーズコントロール、ブラインドスポットモニタリング、前方衝突警報などを可能にし、フリートオペレーターの生産性向上と事故関連コストの削減に貢献します。

- アプリケーション別

用途別に見ると、市場はアダプティブクルーズコントロール(ACC)、自動緊急ブレーキ(AEB)、ブラインドスポット検知(BSD)、前方衝突警報システム(FWC)、インテリジェントパーキングアシスト、その他の先進運転支援システム(ADAS)に分類されます。快適性と安全性を向上させる半自動運転機能への消費者の関心の高まりを受け、アダプティブクルーズコントロール(ACC)セグメントは2024年に市場を牽引しました。北米および欧州におけるプレミアムおよびミッドセグメント車へのACC搭載の増加も、市場優位性をさらに支えています。

自動緊急ブレーキ(AEB)分野は、主要市場における厳格な安全要件と規制要件の強化を背景に、2025年から2032年にかけて最も高い成長が見込まれています。各国政府は新車へのAEBの搭載を義務付ける傾向が強まっており、障害物検知と衝突防止のためのレーダー技術の需要が高まっています。さらに、交通渋滞の増加と運転支援機能に対する消費者の嗜好の高まりにより、BSD(自動緊急ブレーキ)やインテリジェントパーキングアシストなどのアプリケーションも拡大しています。

自動車レーダー市場の地域分析

- 厳格な車両安全規制、先進運転支援システム(ADAS)の急速な進歩、大手自動車メーカーの強力な存在感により、2024年には欧州が36.52%という最大の収益シェアで自動車レーダー市場を支配した。

- この地域では、道路事故の削減と車両の安全性の向上に重点を置いており、乗用車や商用車にレーダーベースの技術が広く採用されています。

- さらに、電気自動車や自動運転開発への継続的な投資により、特にドイツや英国などの国でレーダーセンサーの需要が加速しています。

ドイツ自動車レーダー市場インサイト

ドイツの自動車レーダー市場は、成熟した自動車産業と強力な研究開発インフラに支えられ、2024年にはヨーロッパで最大の収益シェアを占めると予想されています。ドイツの自動車メーカーは、消費者の期待と進化する安全基準に対応するため、アダプティブクルーズコントロールやブラインドスポット検知といったレーダーベースのADAS技術の採用を加速させています。また、自動運転車やコネクテッドカーへの関心の高まりも、複数の車両カテゴリーにわたるレーダーシステムの統合を促進しています。

英国自動車レーダー市場インサイト

英国の自動車レーダー市場は、政府主導の安全規制と先進運転技術に対する消費者の需要の高まりを背景に、2025年から2032年にかけて最も高い成長率を記録すると予測されています。国内メーカーは、安全性と運転者の利便性向上のため、高級車と低価格車の両方にレーダーセンサーを搭載しています。さらに、自動運転車の試験運用やインテリジェント交通管理における積極的な取り組みも、同国におけるレーダーベースシステムの導入を促進しています。

北米自動車レーダー市場インサイト

北米の自動車レーダー市場は、道路安全意識の高まり、電気自動車や自動運転車の普及拡大、そして大手技術革新企業の存在に支えられ、2025年から2032年にかけて急速な成長が見込まれています。自動車メーカーは、安全規制への準拠と利便性と安全性に対する消費者の期待に応えるため、レーダーベースのADAS(先進運転支援システム)の搭載をますます進めています。また、北米地域は、自動運転技術に関する研究開発やパイロットプログラムへの多額の投資の恩恵も受けています。

米国自動車レーダー市場インサイト

2024年には、運転支援技術への高い需要と、テクノロジー統合型車両への消費者志向の高まりを背景に、米国の自動車レーダー市場が北米市場を席巻しました。新車アセスメントプログラム(NCAP)などの規制枠組みは、メーカーにレーダーベースの安全システムの導入を促しています。さらに、自動運転車の試験とスマートモビリティインフラにおける米国のリーダーシップは、自動車業界全体における高度なレーダーソリューションの導入を促進し続けています。

アジア太平洋地域の自動車レーダー市場に関する洞察

アジア太平洋地域の自動車レーダー市場は、中国、日本、韓国における自動車生産の急増、都市化、そしてより安全で快適な運転体験への需要の高まりを背景に、2025年から2032年にかけて最も高い成長率を記録すると予想されています。ADASの統合と道路安全を促進する政府の政策が市場拡大を後押ししています。さらに、コスト効率の高い部品メーカーの存在と、電気自動車および自動運転車の普及拡大も、地域全体でレーダーの導入を加速させています。

中国自動車レーダー市場インサイト

中国の自動車レーダー市場は、急成長を続ける電気自動車市場と、インテリジェント交通システム(ITS)を推進する政府の取り組みに後押しされ、2024年にはアジア太平洋地域最大の収益シェアを獲得しました。国内自動車メーカーは、規制基準と消費者の安全への期待に応えるため、レーダーベースのADAS(先進運転支援システム)の導入を加速させています。中国はスマートシティプロジェクトと自律走行モビリティ開発に注力しており、都市部と都市間の両方でレーダー技術の採用をさらに促進しています。

日本自動車レーダー市場インサイト

日本の自動車レーダー市場は、国内の強力なイノベーション・エコシステムと安全性・自動化への注力により、2025年から2032年にかけて最も高い成長率を達成すると予想されています。日本の自動車メーカーは、小型車から高級車まで、あらゆる車種にレーダー対応ADAS(先進運転支援システム)を導入する先駆者です。交通事故ゼロの実現と自動運転の推進を目指す国家プログラムが、日本の自動車業界における高周波レーダーモジュールの需要を押し上げています。

自動車レーダー市場シェア

自動車用レーダー業界は、主に、次のような定評ある企業によって牽引されています。

- ロバート・ボッシュGmbH(ドイツ)

- コンチネンタルAG(ドイツ)

- デンソー株式会社(日本)

- ヴァレオ(フランス)

- ZF フリードリヒスハーフェン AG (ドイツ)

- HELLA GmbH & Co. KGaA(ドイツ)

- オートリブ社(米国)

- インフィニオンテクノロジーズAG(ドイツ)

- テキサス・インスツルメンツ社(米国)

- NXPセミコンダクターズ(オランダ)

世界の自動車レーダー市場の最新動向

- メルセデス・ベンツは2023年9月、米国市場でドライブパイロットシステムを導入しました。これは、レベル3の自動運転技術における大きな進歩です。このシステムは、LiDAR、リアカメラ、路面濡れセンサー、緊急車両検知用マイクといった最先端の安全コンポーネントを統合しています。この導入は、メルセデス・ベンツの次世代モビリティにおける地位を著しく強化し、自動運転に対する消費者の信頼を高めるものです。この開発は、プレミアムカーセグメントにおける車両の自律性と安全性の統合における新たなベンチマークを確立することで、市場の成長を加速させると期待されています。

- 2023年1月、コンチネンタルはアンバレラ社と戦略的提携を締結し、自動運転向けの拡張性の高いAI駆動型ソフトウェアおよびハードウェアソリューションを共同開発します。この協業は、自動運転車におけるリアルタイムの意思決定と状況認識を向上させる高性能エッジAIシステムに重点を置いています。この提携により、コンチネンタルはADASおよび自動運転レーダー市場における技術的リーダーシップを強化し、インテリジェント運転システムの導入を加速させ、AIを活用した自動車イノベーションの機会を拡大します。

- 2022年10月、VeoneerはArbeと提携し、高い信頼性、モジュール性、そしてコスト効率を実現する先進的な車載レーダーシステムを共同開発しました。これらのレーダーセンサーは、安全性と自動運転アプリケーションに不可欠な冗長性とデータ精度を向上させます。この提携により、Veoneerのレーダー製品ポートフォリオが強化され、より安全でインテリジェントな運転技術への業界の移行が促進され、あらゆる車種におけるレーダーベースのADASソリューションの需要が高まります。

- ルネサス エレクトロニクスは2022年8月、レーダー技術ポートフォリオの拡充とセンサーソリューションの強化を目的とした、ステラディアン・セミコンダクターズ社の買収を発表しました。この買収により、ルネサスは車載用および産業用レーダーシステムにおける市場プレゼンスを強化し、小型で高性能なレーダーソリューションの開発を促進します。この戦略的買収により、ルネサスはレーダー統合型ADASおよび自動運転システムに対する世界的な需要の高まりに対応する主要プレーヤーとしての地位を確立します。

- 2022年7月、ボッシュはスウェーデンのテクノロジー企業Gapwavesと提携し、車載用途向け高解像度レーダーアンテナの開発に取り組みました。ボッシュはレーダーセンサーと自動運転に関する専門知識を提供し、Gapwavesは高度なアンテナ設計の知識を提供します。この協業により、ボッシュのレーダー能力が強化され、精度と性能が向上した次世代レーダーセンサーの開発が可能になります。この提携は、レーダーハードウェアのイノベーションを推進し、世界の自動車レーダー市場におけるボッシュの競争力を強化することが期待されます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。