世界の自動車安全システム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

67.45 Billion

USD

192.00 Billion

2024

2032

USD

67.45 Billion

USD

192.00 Billion

2024

2032

| 2025 –2032 | |

| USD 67.45 Billion | |

| USD 192.00 Billion | |

| % | |

|

世界の自動車安全システム市場:技術別(アクティブセーフティシステムおよびパッシブセーフティシステム)、オンハイウェイ車両(乗用車、小型商用車(LCV)、バス、トラック)、オフハイウェイ車両(農業用車両、建設用車両)、電気自動車(バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCEV))、提供内容(ハードウェア、ソフトウェア) - 2032年までの業界動向と予測

自動車安全システム市場規模

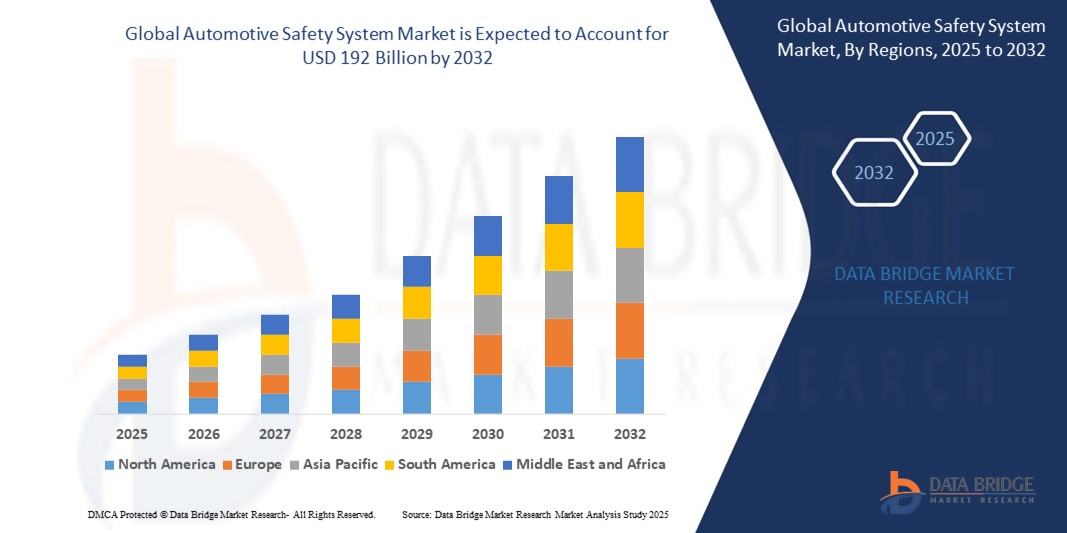

- 世界の自動車安全システム市場規模は2024年に674.5億米ドルと評価され、予測期間中に13.97%のCAGRで成長し、2032年には1920億米ドル に達すると予想されています。

- 市場の成長は、自動車の安全性に関する消費者の意識の高まりと、安全機能を義務付ける政府規制の増加によって主に促進されている。

- さらに、電気自動車や自動運転車の急増は、自動車メーカーに先進的な安全システムの搭載を迫っています。OEM各社は、進化する安全基準と消費者の期待に応えるため、研究開発に多額の投資を行っています。保険の優遇措置や衝突試験の評価は、購入者をより安全な車へと向かわせています。新興国では、より厳格な車両安全基準の施行が進み、市場拡大を後押ししています。さらに、スマートセンサーの統合とAIを活用したソリューションは、安全システムのリアルタイムな運用方法を変革しています。

自動車安全システム市場分析

- 車両安全システムは、衝突による傷害の防止と軽減を支援する車両技術です。安全システムには、衝突時に乗員を所定の位置に保持し、傷害の可能性を最小限に抑えるシートベルトとヘッドレストが含まれます。

- 北米は、人口増加と世界最高の道路インフラの1つを特徴とする自動車安全システム市場で最大の収益シェア55.73%を占め、2025年に自動車安全システム市場を支配しています。これにより、自動車メーカーは高出力の車両を生産するようになり、予測期間中にこの地域の自動車安全システム市場の成長がさらに促進されます。

- アジア太平洋地域は、経済の成長により予測期間中に自動車安全システム市場で最も急速に成長する地域になると予想されており、発展途上国における可処分所得の増加が、今後数年間にこの地域の自動車安全システム市場の成長をさらに促進すると予想されています。

- アクティブセーフティシステムセグメントは、事故防止を強化する先進運転支援技術の採用増加により、2025年には48.27%の市場シェアを獲得し、自動車安全システム市場を支配すると予想されています。

レポートの範囲と自動車安全システム市場のセグメンテーション

|

属性 |

自動車安全システムの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

自動車安全システム市場の動向

「安全システムにおける人工知能(AI)と機械学習の統合」

- 自動車安全システム市場における大きなトレンドの一つは、人工知能(AI)と機械学習技術の車両安全機能への統合が進んでいることです。これらのスマートシステムは、センサーやカメラからのリアルタイムデータを分析し、従来のシステムよりも効果的に潜在的な事故を予測・防止することができます。

- AIは適応学習を可能にし、システムが運転パターンや環境条件を継続的に学習することで性能を向上させます。これにより、衝突回避、車線維持、歩行者検知などの機能の精度が向上します。さらに、AI搭載システムは無線アップデートをサポートしているため、車両は物理的なリコールなしに新しい安全機能や改良点を入手できます。自動車メーカーは、より安全でスマートな車両を提供するため、これらの技術への投資を増やしており、安全性と利便性の向上を求める消費者のニーズに応えています。

- AIの統合は、精密な安全システムに大きく依存する半自動運転や完全自動運転の進歩も支えています。この傾向は安全性の向上だけでなく、市場におけるイノベーションと競争上の差別化を推進します。その結果、AIを活用した安全ソリューションは、世界中で新車の主要なセールスポイントになりつつあります。

- 例えば、ボッシュは2025年4月、機械学習アルゴリズムを用いて危険検知とブレーキ応答時間を向上させる、AIを搭載した新たな先進運転支援システム(ADAS)の発売を発表しました。このシステムは、車両安全技術における大きな進歩を示すものです。

自動車安全システム市場の動向

ドライバ

「自動車の安全に関する政府規制の強化」

- 自動車安全システム市場を牽引する最も強力な要因の一つは、世界各国で厳格な政府規制が強化されていることです。当局は、交通事故や死亡者数を削減するため、より高い安全基準を施行しています。これらの規制では、メーカーに対し、エアバッグ、横滑り防止装置(ESC)、自動緊急ブレーキといった先進安全機能の搭載を義務付けるケースが多く見られます。また、各国政府は、衝突を未然に防ぐアクティブセーフティシステムの導入も推進しています。

- その結果、自動車メーカーは革新を促され、より高度な安全技術を車両に搭載せざるを得なくなります。こうした規制圧力により、先進国市場および新興国市場を中心に、安全システムに対する世界的な需要が継続的に高まります。さらに、安全基準への適合は、消費者の信頼感と車両の再販価格の向上につながります。規制は、システムの信頼性と有効性の向上に重点を置いた研究開発への投資も促進します。

- その結果、安全基準への適合が任意ではなく義務化されるにつれて、市場は着実に成長しています。この推進力は、道路の安全性の向上と保険料の削減という形で、消費者と自動車業界の双方に利益をもたらします。

- たとえば、欧州連合は2025年1月に、2026年までにすべての新車に先進運転支援システム(ADAS)の搭載を義務付ける更新された車両安全規制を導入し、欧州全域での安全システムの導入を加速させました。

抑制/挑戦

「先進安全システムの高コスト」

- 自動車安全システム市場の成長を阻害する大きな課題の一つは、先進安全技術の高コストです。アダプティブクルーズコントロール、レーンキープアシスト、衝突回避といったシステムには、高価なセンサー、カメラ、そして処理装置が必要です。これらのコストは車両全体の価格を押し上げ、特に価格に敏感な市場や低価格帯の車においては、車両価格を引き上げることを困難にしています。

- 多くの消費者やメーカーは、追加費用がかかることからこれらの技術の導入を躊躇し、市場への浸透を遅らせています。

- さらに、これらの複雑なシステムのメンテナンスや修理にも費用がかかり、購入者の購買意欲をさらに削ぐ要因となっています。中小規模の自動車メーカーにとって、利益率に影響を与えることなくこうした高価なシステムを導入することは困難かもしれません。この経済的障壁は、高級車とより手頃な価格帯のモデルの間にギャップを生み出し、普及を阻害しています。その結果、明らかな安全上のメリットがあるにもかかわらず、コストは依然として市場の成長を阻害する重要な要因となっています。

- たとえば、2025 年 2 月のレポートでは、LiDAR センサーのコスト上昇により中級車メーカーによる LiDAR センサーの採用が鈍化し、先進安全システムの統合速度に影響が出ていることが強調されました。

自動車安全システム市場の展望

市場は、技術、オンハイウェイ車両、オフハイウェイ車両、電気自動車、および提供に基づいてセグメント化されています。

- テクノロジーによって

自動車安全システム市場は、技術に基づいてアクティブセーフティシステムとパッシブセーフティシステムに区分されています。アクティブセーフティシステム分野は、事故防止を強化する先進運転支援技術の導入増加により、2025年には市場シェア48.27%を獲得し、自動車安全システム市場を牽引すると予想されています。

パッシブセーフティシステム分野は、乗員保護機能の強化を求める規制強化に支えられ、2025年から2032年にかけて24.17%という最も高い成長率を記録すると予想されています。自動車の安全性に対する消費者意識の高まり、エアバッグ技術や衝突安全構造の進歩も需要を押し上げています。さらに、自動車メーカーは、厳格な国際安全基準を満たすため、高度なパッシブセーフティシステムの搭載に注力しています。

- 高速道路車両

自動車安全システム市場は、オンハイウェイ車両をベースとして、乗用車、小型商用車(LCV)、バス、トラックに分類されます。 2025年には、より安全で先進的な車両への需要の高まりを背景に、乗用車が最大の市場収益シェアを占めると予想されます。強化された安全機能に対する消費者の嗜好の高まりと、世界的な政府による安全規制の厳格化が、このセグメントの成長を後押ししています。さらに、先進安全システムを搭載した乗用車の生産台数の増加も、市場の成長を牽引しています。

小型商用車セグメントは、物流・配送分野における効率的で安全な輸送ソリューションへの需要増加に牽引され、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。先進安全技術の導入拡大と車両近代化への取り組みの強化も、この成長に寄与しています。さらに、商用車における車両安全基準の推進を促す政府規制も、このセグメントの拡大を後押ししています。

- オフロード車両

自動車安全システム市場は、オフハイウェイ車両をベースとして、農業用車両と建設用車両に分類されます。農業用車両は、世界的な農業の機械化の進展を背景に、2025年には最大の市場収益シェアを占めました。作物の収穫量増加と効率的な圃場作業への需要の高まりは、これらの車両への高度な安全システムの導入を促進しています。さらに、農業近代化を促進する政府の取り組みも、このセグメントの成長を支えています。

建設車両セグメントは、危険でリスクの高い作業環境における重要な役割を担うことから、2025年も大きな市場シェアを維持しました。オペレーターの安全確保と現場の安全性向上を目的とした堅牢な安全システムへの需要が、このセグメントの導入を促進しました。インフラ整備の進展と厳格な安全規制も、このセグメントの成長を支えました。

- 電気自動車で

自動車安全システム市場は、電気自動車をベースとして、バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCEV)に分類されます。バッテリー電気自動車(BEV)セグメントは、持続可能な輸送手段への世界的な移行と厳格な排出規制を背景に、2024年には最大の市場収益シェアを占めました。環境に優しい自動車に対する消費者の需要の高まりとバッテリー技術の進歩が、BEVの普及を加速させています。政府のインセンティブとEVインフラへの投資も、このセグメントの優位性をさらに高めています。

ハイブリッド電気自動車(HEV)セグメントは、燃費向上への関心の高まりと低排出ガス車に対する消費者需要の高まりを背景に、2025年から2032年にかけて最も高いCAGR(年平均成長率)を達成すると予想されています。HEVは従来型パワートレインと電動パワートレインの実用的なバランスを実現しており、EVインフラが整備されている市場において魅力的な選択肢となっています。政府の支援策とハイブリッド技術の進歩が、HEVの普及をさらに加速させています。

- 提供することで

自動車安全システム市場は、提供内容に基づいてハードウェアとソフトウェアに分類されます。ハードウェアセグメントは、自動車安全システムにおけるセンサー、カメラ、制御ユニットなどのコンポーネントの重要な役割に牽引され、2024年には最大の市場収益シェアを占めました。自動車生産台数の増加と、あらゆる車種における先進安全機能の統合が、ハードウェア需要を押し上げました。さらに、安全関連ハードウェア技術の継続的な革新も、このセグメントの力強い成長を支えました。

ソフトウェアセグメントは、リアルタイムデータ処理、システム統合、そして先進運転支援機能へのニーズの高まりを背景に、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。車両のコネクテッド化と自律化が進むにつれ、ソフトウェアは安全システムの管理において重要な役割を果たすようになります。継続的なアップデート、AIの統合、そしてサイバーセキュリティの進歩も、このセグメントの急速な成長を牽引しています。

自動車安全システム市場の地域分析

- 北米は、人口増加と世界最高の道路インフラの1つを特徴とする自動車安全システム市場で最大の収益シェア55.73%を占め、2025年に自動車安全システム市場を支配しています。これにより、自動車メーカーは高出力の車両を生産するようになり、予測期間中にこの地域の自動車安全システム市場の成長がさらに促進されます。

- 予測期間中に自動車安全システム市場の成長を促進すると予想される主な要因としては、車両の安全性に関する政府のガイドライン、安全で効果的かつ適切な運転体験に対する需要の高まり、高級車のニーズの高まりなどが挙げられます。

- 一方、複雑で豪華な機能やアプリケーションのソフトウェア障害は、タイムライン期間中に自動車安全システム市場の成長をさらに阻害すると予想される要因の一部です。

米国自動車安全システム市場に関する洞察

米国の自動車安全システム市場は、技術の進歩と安全機能強化に対する消費者の需要の高まりを受け、成長を続けています。道路安全性の向上へのニーズを背景に、先進運転支援システム(ADAS)の導入も増加しています。規制当局の取り組みや安全基準の強化により、自動車メーカーは先進安全技術を車両に搭載するよう促されています。電気自動車や自動運転車の生産増加も、市場の成長をさらに加速させています。米国の自動車メーカーとテクノロジー企業の連携により、革新的な安全システムの開発が加速しています。

欧州自動車安全システム市場洞察

欧州の自動車安全システム市場は、厳格な道路安全規制の施行と先進安全技術の導入拡大により拡大しています。欧州連合(EU)の一般安全規則(GSA)は、すべての車両への安全装置の搭載を義務付けており、市場の成長を牽引しています。AIや機械学習を安全システムに統合する技術の進歩は、車両の安全性を向上させています。欧州における電気自動車の生産増加も、先進安全システムの需要拡大に貢献しています。欧州の自動車メーカーと技術プロバイダーの連携は、自動車安全分野におけるイノベーションを促進しています。

英国の自動車安全システム市場の洞察

英国の自動車安全システム市場は、厳格な安全規制と先進安全機能に対する消費者の需要の高まりに牽引され、成長を遂げています。アクティブセーフティシステムとパッシブセーフティシステムにおける技術進歩も、このトレンドに貢献しています。政府の道路安全強化への取り組みも、市場拡大をさらに後押ししています。自動車メーカーと技術プロバイダーの連携は、安全技術の革新を促進しています。また、高度な安全システムを搭載することが多い電気自動車の普及拡大も、市場に影響を与えています。

ドイツ自動車安全システム市場洞察

ドイツは自動車安全システム開発において依然としてリーダー的存在であり、自動運転やAIベースの安全機能といった最先端技術の導入に重点を置いています。ドイツの堅調な自動車産業と厳格な安全基準は、継続的なイノベーションを推進しています。ドイツの自動車メーカーとテクノロジー企業の連携は、先進的な安全システムの導入を加速させています。電気自動車や自動運転車への需要の高まりも、市場の成長をさらに促進しています。道路安全と技術革新へのドイツのコミットメントは、世界の自動車安全システム市場における主要プレーヤーとしての地位を確立しています。

アジア太平洋地域の自動車安全システム市場に関する洞察

アジア太平洋地域の自動車安全システム市場は、先進安全技術の導入拡大と消費者の車両安全意識の高まりに牽引され、大幅な成長を遂げています。中国や日本などの国々は、車線維持支援や自動緊急ブレーキといったアクティブセーフティシステムの導入で先行しています。この地域における電気自動車の生産増加も、先進安全システムへの需要拡大に貢献しています。政府の取り組みや規制措置は、安全技術の導入を促進しています。自動車メーカーと技術プロバイダーの連携は、自動車安全分野におけるイノベーションを促進しています。

インドの自動車安全システム市場の洞察

インドの自動車安全システム市場は、政府の道路安全強化策と先進安全技術の導入増加を受け、拡大しています。インド新車アセスメントプログラム(NCAP)の実施は、自動車メーカーによる車両安全基準の向上を促しています。インドにおける電気自動車の生産増加は、先進安全システムの需要拡大に貢献しています。自動車の安全性に対する消費者の意識の高まりは、安全機能の導入を促進しています。インドの自動車メーカーと技術プロバイダーの連携は、革新的な安全システムの開発を加速させています。

中国自動車安全システム市場洞察

中国の自動車安全システム市場は、自動運転技術の進歩と電気自動車の普及拡大に牽引され、急速に成長しています。BYDや百度(バイドゥ)といった企業は、自動運転システムの開発をリードし、先進的な安全機能を車両に搭載しています。政府による自動運転車と電気自動車の開発支援も市場の成長を後押ししています。規制措置も先進安全技術の導入を促しています。中国の自動車メーカーと技術プロバイダーの連携は、自動車安全分野におけるイノベーションを促進しています。

自動車安全システムの市場シェア

自動車安全システム業界は、主に、次のような定評ある企業によって牽引されています。

- ロバート・ボッシュGmbH

- 株式会社デンソー

- STマイクロエレクトロニクス、

- インフィニオンテクノロジーズAG

- ZFフリードリヒスハーフェンAG

- コンチネンタルAG

- ヴァレオ、

- マグナインターナショナル株式会社

- ジョンソンエレクトリックホールディングスリミテッド

- オートリブ社

- モービルアイ

- ヒュンダイモービス

- アナンドグループ

- クノールブレムゼAG

- タカタ株式会社

- ハーマンインターナショナル

- BMW AG、

- ジョイソン・セーフティ・システムズ

- 東洋合成株式会社

- HELLA GmbH & Co. KGaA、

- リア、

- グループPSA、

- ボルグワーナー社

- フィコサ・インターナショナルSA

世界の自動車安全システム市場の最新動向

- ボッシュは2025年3月、運転支援システムの強化を目的とした新世代レーダーセンサーを発表しました。これらのセンサーは検知能力が向上し、より正確で信頼性の高い車速と車間距離の調整を可能にします。新型レーダーセンサーは2025年後半から様々な車両モデルに搭載され、運転の安全性と快適性の向上を目指します。

- デンソーは2025年2月、人工知能(AI)を統合し、潜在的な危険を予測・対応する先進運転支援システム(ADAS)の開発を発表しました。このシステムは、センサーやカメラから得られるリアルタイムデータをAIアルゴリズムで分析し、プロアクティブな安全対策を可能にします。デンソーは2025年半ばにこのシステムの生産を開始し、年末までに一部の車種に搭載する予定です。

- STマイクロエレクトロニクスは2025年1月、車載安全アプリケーション向けに特別に設計された新しいマイクロコントローラユニット(MCU)を発表しました。このMCUは処理能力と信頼性が向上しており、エアバッグ展開や横滑り防止装置(ESC)といった重要な安全機能に最適です。このMCUは2025年に複数の自動車メーカーに採用されると予想されており、車両の安全基準の向上に貢献します。

- インフィニオンテクノロジーズは2025年3月、インドの電動二輪車メーカーであるAther Energyとの提携を発表しました。この提携は、軽電気自動車(LEV)向け半導体技術の発展を目指しています。この協業は、充電インフラの改善と先進安全機能の統合に重点を置き、LEVの性能と安全性の向上を目指します。この提携は、電動モビリティエコシステムの成長と技術の高度化を支援する上で重要な一歩となります。

- 2025年4月、ZFフリードリヒスハーフェンは、車両の安全性と自動化を強化するために設計された新しい運転支援システムを発表しました。これらのシステムには、自動緊急ブレーキや車線維持支援などの機能を可能にする高度なレーダーおよびカメラ技術が含まれています。ZFは、2025年後半からこれらのシステムを幅広い車種に搭載する予定です。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の自動車安全システム市場の概要

1.4 通貨と価格

1.5 COVID-19パンデミックの市場への影響

1.5.1 価格への影響

1.5.2 オンデマンドのインパクト

1.5.3 サプライチェーンへの影響

1.5.4 結論

1.6 制限

1.7 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界の自動車安全システム市場への参入

2.2.1 ベンダーポジショニンググリッド

2.2.2 テクノロジーライフライン曲線

2.2.3 マーケットガイド

2.2.4 企業ポジショニンググリッド

2.2.5 企業の市場シェア分析

2.2.6 多変量モデリング

2.2.7 トップツーボトム分析

2.2.8 測定基準

2.2.9 ベンダーシェア分析

2.2.10 主要な一次インタビューからのデータポイント

2.2.11 主要な二次データベースからのデータポイント

2.3 世界の自動車安全システム市場:調査スナップショット

2.4 前提

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

6 COVID-19パンデミックの市場への影響

6.1 COVID-19の市場への影響分析

6.2 COVID-19の影響と市場活性化に向けた政府の取り組み

6.3 COVID-19後のメーカーが競争力のある市場シェアを獲得するための戦略的意思決定

6.4 価格への影響

6.5 オンデマンドのインパクト

6.6 サプライチェーンへの影響

6.7 結論

7 世界の自動車安全システム市場(製品タイプ別)

7.1 概要

7.2 アクティブセーフティシステム

7.2.1 アンチロックブレーキシステム(ABS)

7.2.1.1. サブシステムの種類別

7.2.1.1.1. センサー

7.2.1.1.2. 電子制御ユニット

7.2.1.1.3. 油圧ユニット

7.2.2 自動緊急ブレーキ(AEB)

7.2.2.1. テクノロジーによる

7.2.2.1.1. カメラ

7.2.2.1.2. 融合

7.2.2.1.3. ライダー

7.2.2.1.4. レーダー

7.2.2.2. テクノロジーによる

7.2.2.2.1. 高速都市間AEBシステム

7.2.2.2.2. 低速市街地AEBシステム

7.2.2.2.3. 歩行者-VRU(道路弱者)AEBシステム

7.2.2.3. コンポーネント別

7.2.2.3.1. アクチュエータ

7.2.2.3.2. 可聴ブザー

7.2.2.3.3. コントローラー

7.2.2.3.4. センサー

7.2.2.3.5. 視覚的インジケータ

7.2.3 ブラインドスポット検出(BSD)

7.2.3.1. コンポーネントタイプ別

7.2.3.1.1. 超音波

7.2.3.1.2. レーダー

7.2.3.1.3. カメラ

7.2.4 電子制御ブレーキ力配分(EBD)

7.2.4.1. コンポーネント別

7.2.4.1.1. 速度センサー

7.2.4.1.2. ブレーキ力モジュレーター

7.2.4.1.3. 電子制御ユニット

7.2.4.1.4. その他

7.2.5 電子安定制御(ESC)

7.2.6 車線逸脱警報システム(LDW)

7.2.6.1. 機能タイプ別

7.2.6.1.1. 車線逸脱

7.2.6.1.2. 車線維持

7.2.6.2. センサータイプ別

7.2.6.2.1. ビデオセンサー

7.2.6.2.2. レーザーセンサー

7.2.6.2.3. 赤外線センサー

7.2.7 タイヤ空気圧監視システム(TPMS)

7.2.7.1. タイプ別

7.2.7.1.1. ダイレクトTPMS

7.2.7.1.2. 間接TPMS

7.2.7.2. テクノロジーによる

7.2.7.2.1. インテリジェントTPMS

7.2.7.2.2. 従来のTPMS

7.2.8 トラクションコントロールシステム(TCS)

7.2.9 前方衝突警告(FCW)

7.3 パッシブセーフティシステム

7.3.1 シートベルト

7.3.1.1. タイプ別

7.3.1.1.1. 2点

7.3.1.1.2. 3つのポイント

7.3.1.1.3. その他

7.3.2 エアバッグ

7.3.2.1. アプリケーション別

7.3.2.1.1. 膝

7.3.2.1.2. サイド

7.3.2.1.3. フロント

7.3.2.1.4. カーテン

7.3.3 アクティブフードリフター

7.3.4 歩行者保護エアバッグ

7.3.5 むち打ち保護システム

7.3.5.1. システムタイプ別

7.3.5.1.1. リアクティブヘッドレスト

7.3.5.1.2. プロアクティブヘッドレスト

7.3.5.1.3. その他

8 世界の自動車安全システム市場、提供により

8.1 概要

8.2 ハードウェア

8.3 ソフトウェア

9 世界の自動車安全システム市場(推進力別)

9.1 概要

9.2 ディーゼル

9.3 ガソリン

9.4 電気

10 世界の自動車安全システム市場(駆動方式別)

10.1 概要

10.2 前輪駆動

10.3 後輪駆動

10.4 全輪駆動

11 世界の自動車安全システム市場(販売チャネル別)

11.1 概要

11.2 OEM

11.3 アフターマーケット

12 世界の自動車安全システム市場(車種別)

12.1 概要

12.2 乗用車

12.2.1 車両タイプ別

12.2.1.1. ハッチバック

12.2.1.2. セダン

12.2.1.3. MPV

12.2.1.4. SUV

12.2.1.5. クロスオーバー

12.2.1.6. クーペ

12.2.1.7. コンバーチブル

12.2.1.8. その他

12.2.2 低電圧

12.2.2.1. バン

12.2.2.1.1. 乗用バン

12.2.2.1.2. 貨物バン

12.2.2.2. ピックアップトラック

12.2.2.3. ミニバス

12.2.2.4. コーチ

12.2.2.5. その他

12.2.3 HCV

12.2.3.1. トラック

12.2.3.1.1. ダンプトラック

12.2.3.1.2. レッカー車

12.2.3.1.3. セメントトラック

12.2.3.2. バス

12.3 電気自動車

12.3.1 電気自動車

12.3.2 PHEV

12.3.3 ハイブリッド車

12.3.4 燃料電池自動車

13 世界の自動車安全システム市場(地域別)

世界の自動車安全システム市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

13.1.1 北米

13.1.1.1. 米国

13.1.1.2. カナダ

13.1.1.3. メキシコ

13.1.2 ヨーロッパ

13.1.2.1. ドイツ

13.1.2.2. フランス

13.1.2.3. 英国

13.1.2.4. イタリア

13.1.2.5. スペイン

13.1.2.6. ロシア

13.1.2.7. トルコ

13.1.2.8. ベルギー

13.1.2.9. オランダ

13.1.2.10. スイス

13.1.2.11. その他のヨーロッパ諸国

13.1.3 アジア太平洋

13.1.3.1. 日本

13.1.3.2. 中国

13.1.3.3. 韓国

13.1.3.4. インド

13.1.3.5. オーストラリア

13.1.3.6. シンガポール

13.1.3.7. タイ

13.1.3.8. マレーシア

13.1.3.9. インドネシア

13.1.3.10. フィリピン

13.1.3.11. その他のアジア太平洋地域

13.1.4 南アメリカ

13.1.4.1. ブラジル

13.1.4.2. アルゼンチン

13.1.4.3. 南米のその他の地域

13.1.5 中東およびアフリカ

13.1.5.1. 南アフリカ

13.1.5.2. エジプト

13.1.5.3. サウジアラビア

13.1.5.4. アラブ首長国連邦

13.1.5.5. イスラエル

13.1.5.6. その他の中東およびアフリカ

13.2 主要国別の主な洞察

14 世界の自動車安全システム市場、企業の状況

14.1 企業シェア分析:グローバル

14.2 企業シェア分析:北米

14.3 企業シェア分析:ヨーロッパ

14.4 企業シェア分析:アジア太平洋地域

14.5 合併と買収

14.6 新製品の開発と承認

14.7 拡張

14.8 規制の変更

14.9 パートナーシップおよびその他の戦略的展開

15 世界の自動車安全システム市場、SWOT分析およびDBMR分析

16 世界の自動車安全システム市場、企業プロフィール

16.1 ロバート・ボッシュ有限会社

16.1.1 会社概要

16.1.2 収益分析

16.1.3 地理的存在

16.1.4 製品ポートフォリオ

16.1.5 最近の動向

16.2 株式会社デンソー

16.2.1 会社概要

16.2.2 収益分析

16.2.3 地理的存在

16.2.4 製品ポートフォリオ

16.2.5 最近の動向

16.3 デルファイ・オートモーティブ

16.3.1 会社のスナップショット

16.3.2 収益分析

16.3.3 地理的存在

16.3.4 製品ポートフォリオ

16.3.5 最近の動向

16.4 インフィニオンAG

16.4.1 会社のスナップショット

16.4.2 収益分析

16.4.3 地理的存在

16.4.4 製品ポートフォリオ

16.4.5 最近の動向

16.5 ZF フリードリヒスハーフェン

16.5.1 会社のスナップショット

16.5.2 収益分析

16.5.3 地理的存在

16.5.4 製品ポートフォリオ

16.5.5 最近の開発

16.6 コンチネンタルAG

16.6.1 会社のスナップショット

16.6.2 収益分析

16.6.3 地理的存在

16.6.4 製品ポートフォリオ

16.6.5 最近の動向

16.7 ヴァレオSA

16.7.1 会社のスナップショット

16.7.2 収益分析

16.7.3 地理的存在

16.7.4 製品ポートフォリオ

16.7.5 最近の開発

16.8 マグナ

16.8.1 会社のスナップショット

16.8.2 収益分析

16.8.3 地理的存在

16.8.4 製品ポートフォリオ

16.8.5 最近の開発

16.9 オートリブ

16.9.1 会社概要

16.9.2 収益分析

16.9.3 地理的存在

16.9.4 製品ポートフォリオ

16.9.5 最近の開発

16.1 モバイルアイ

16.10.1 会社概要

16.10.2 収益分析

16.10.3 地理的存在

16.10.4 製品ポートフォリオ

16.10.5 最近の開発

16.11 ヒュンダイモービス

16.11.1 会社概要

16.11.2 収益分析

16.11.3 地理的存在

16.11.4 製品ポートフォリオ

16.11.5 最近の動向

16.12 ヒュンダイモービス

16.12.1 会社概要

16.12.2 収益分析

16.12.3 地理的存在

16.12.4 製品ポートフォリオ

16.12.5 最近の動向

16.13 タカタ株式会社

16.13.1 会社概要

16.13.2 収益分析

16.13.3 地理的存在

16.13.4 製品ポートフォリオ

16.13.5 最近の動向

16.14 クノール・ブレムゼ

16.14.1 会社概要

16.14.2 収益分析

16.14.3 地理的存在

16.14.4 製品ポートフォリオ

16.14.5 最近の動向

16.15 FLIRシステム

16.15.1 会社概要

16.15.2 収益分析

16.15.3 地理的存在

16.15.4 製品ポートフォリオ

16.15.5 最近の開発

16.16 インフィニオンテクノロジーズ

16.16.1 会社概要

16.16.2 収益分析

16.16.3 地理的存在

16.16.4 製品ポートフォリオ

16.16.5 最近の開発

16.17 フィコサ・インターナショナルSA

16.17.1 会社概要

16.17.2 収益分析

16.17.3 地理的存在

16.17.4 製品ポートフォリオ

16.17.5 最近の動向

16.18 グループPSA

16.18.1 会社概要

16.18.2 収益分析

16.18.3 地理的存在

16.18.4 製品ポートフォリオ

16.18.5 最近の動向

16.19 ボックスワーナー社

16.19.1 会社概要

16.19.2 収益分析

16.19.3 地理的存在

16.19.4 製品ポートフォリオ

16.19.5 最近の動向

16.2 CAXソフトウェア

16.20.1 会社概要

16.20.2 収益分析

16.20.3 地理的存在

16.20.4 製品ポートフォリオ

16.20.5 最近の動向

16.21 豊田ゴジー

16.21.1 会社概要

16.21.2 収益分析

16.21.3 地理的存在

16.21.4 製品ポートフォリオ

16.21.5 最近の動向

16.22 WABCO-TVS インド リミテッド

16.22.1 会社概要

16.22.2 収益分析

16.22.3 地理的存在

16.22.4 製品ポートフォリオ

16.22.5 最近の動向

16.23 ドーマンプロダクツ株式会社

16.23.1 会社概要

16.23.2 収益分析

16.23.3 地理的存在

16.23.4 製品ポートフォリオ

16.23.5 最近の動向

16.24 株式会社アドヴィックス

16.24.1 会社概要

16.24.2 収益分析

16.24.3 地理的存在

16.24.4 製品ポートフォリオ

16.24.5 最近の動向

16.25 日産工業株式会社

16.25.1 会社概要

16.25.2 収益分析

16.25.3 地理的存在

16.25.4 製品ポートフォリオ

16.25.5 最近の動向

16.26 ワブコ

16.26.1 会社概要

16.26.2 収益分析

16.26.3 地理的存在

16.26.4 製品ポートフォリオ

16.26.5 最近の動向

16.27 ヒュンダイモービス株式会社

16.27.1 会社概要

16.27.2 収益分析

16.27.3 地理的存在

16.27.4 製品ポートフォリオ

16.27.5 最近の動向

16.28 村田製作所

16.28.1 会社概要

16.28.2 収益分析

16.28.3 地理的存在

16.28.4 製品ポートフォリオ

16.28.5 最近の動向

16.29 男

16.29.1 会社概要

16.29.2 収益分析

16.29.3 地理的存在

16.29.4 製品ポートフォリオ

16.29.5 最近の動向

16.3 ハルデックスブレーキプロダクツ株式会社

16.30.1 会社概要

16.30.2 収益分析

16.30.3 地理的存在

16.30.4 製品ポートフォリオ

16.30.5 最近の動向

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

17 結論

関連レポート18件

19 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。