世界の自動運転車市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

124.47 Billion

USD

780.80 Billion

2024

2032

USD

124.47 Billion

USD

780.80 Billion

2024

2032

| 2025 –2032 | |

| USD 124.47 Billion | |

| USD 780.80 Billion | |

| % | |

|

世界の自動運転車市場セグメンテーション、自動運転レベル(半自動運転車と自動運転車)、技術(センサー、テレマティクス、コンピューティングプラットフォーム、その他)、モビリティタイプ(パーソナルモビリティとシェアードモビリティ)、タイプ(SUV、ハッチバック、セダン、その他)、システムタイプ(自動緊急ブレーキ(AEB)、アダプティブクルーズコントロール(ACC)、ドライバーモニタリングシステム(DMS)、前方衝突警告(FCW)、ブラインドスポット検出(BSD)、スマートパーキングアシスト、レーンアシスト、衝突警報システム(CWS)、タイヤ空気圧監視システム(TPMS)、ナイトビジョンシステム(NVS)、歩行者検知システム(PDS)、クロストラフィックアラート(CTA)、その他)、電気自動車タイプ(バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCEV)) - 業界動向と2025年までの予測2032

世界の自律走行車/自動運転車市場の規模と成長率はどれくらいですか?

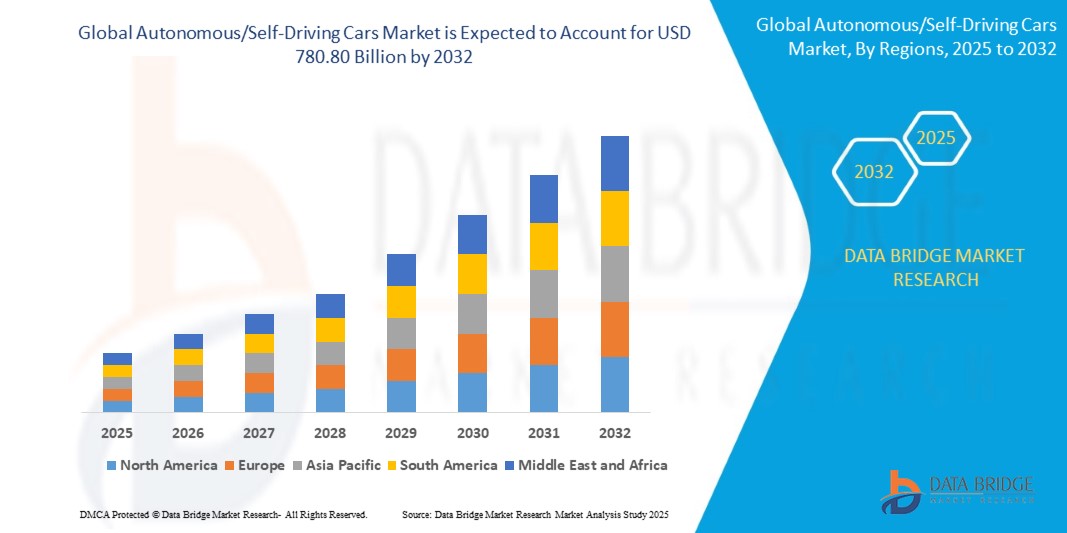

- 世界の自律走行車市場規模は2024年に1244.7億米ドルと評価され、予測期間中に25.80%のCAGRで成長し、2032年には7808億米ドル に達すると予想されています。

- 自律走行車市場は、人工知能(AI)、センサー技術の進歩、そしてより安全で効率的な輸送ソリューションに対する需要の高まりによって、大きな成長を遂げています。

- 交通事故の主な原因であるヒューマンエラーの削減への取り組みが、自動運転車の導入を加速させています。大手自動車メーカーやテクノロジー企業は、レベル2(部分自動運転)からレベル5(完全自動運転)に至るまで、自動運転システムの機能強化に向けた研究開発に多額の投資を行っています。

- さらに、政府の支援的な規制や、ライドシェアや物流サービスへの自動運転車の統合により、市場機会が拡大しています。

自律走行車市場の主なポイントは何ですか?

- 自動運転車は、人為的ミスによる交通事故を大幅に削減する可能性を秘めており、市場成長の重要な原動力となっています。人為的ミスは交通事故の大半を占め、死亡、負傷、そして多大な経済的損失につながります。高度なセンサー、人工知能、機械学習アルゴリズムを搭載した自動運転車は、リアルタイムの判断により衝突リスクを最小限に抑えることができます。消費者が安全上のメリットをより意識するにつれて、自動運転車への需要は高まっています。

- 政府や規制当局も、道路の安全性を高め、事故関連コストを削減する手段として、自動運転車の導入を支持しています。安全性への関心の高まりは、自動運転車の開発と導入を促進し、市場にとって重要な推進力となっています。

- 北米は、自動運転技術への強力な投資、有利な規制支援、先進的なモビリティソリューションの早期導入により、2024年には39.69%という最大の収益シェアで自動運転車市場を席巻した。

- アジア太平洋市場は、急速な都市化、可処分所得の増加、自動運転車の導入を支援する政府の取り組みにより、2025年から2032年にかけて9.25%という最も高いCAGRで成長する見込みです。

- デッドボルトセグメントは、セキュリティに対する定評と既存のドアへの後付けの容易さにより、2024年には43.2%の市場シェアを獲得し、自律走行車市場を席巻しました。

レポートの範囲と自動運転車市場のセグメンテーション

|

特性 |

自動運転車の主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

自動運転車市場の主なトレンドは何ですか?

AIと音声の統合による利便性の向上

- 世界の自動運転車市場における重要かつ加速的なトレンドの一つは、 Amazon Alexa、Google Assistant、Apple Siriといった人工知能(AI)と音声制御エコシステムの統合の深化です。この統合により、車両制御、パーソナライゼーション、そして運転の利便性が向上します。

- 例えば、多くの自動車メーカーは、ナビゲーション、エンターテイメント、空調設備の音声操作を可能にしています。テスラはAIと音声アシスタントを統合し、リアルタイムのルート最適化を提供しています。また、メルセデス・ベンツのMBUXは、自然言語処理を用いてハンズフリーで車内機能を操作できます。

- 自動運転車に搭載されるAIは、予測学習をさらに可能にし、車両がユーザーの運転習慣に適応し、エネルギー使用を最適化し、インテリジェントな安全警告を発します。音声制御と組み合わせることで、ユーザーは車内機能や接続デバイスをシームレスに管理し、より直感的な運転体験を実現します。

- スマートエコシステムとの統合により、自動車はホームオートメーションシステムと同期できるようになり、ユーザーは自宅の照明、セキュリティ、家電製品を車から直接制御できるようになります。

- インテリジェントで相互接続されたユーザー中心の車両へのこのトレンドは、消費者の期待を再形成し、ウェイモやNVIDIAなどのメーカーに、高度な音声コマンド機能とコンテキスト認識応答を備えたAI対応システムの開発を促しています。

- 消費者が個人用車両と商用車両の両方で利便性、パーソナライゼーション、よりスマートなモビリティ体験を優先するにつれて、シームレスなAIと音声統合を提供する自律走行車/自動運転車の需要が急速に高まっています。

自律走行車市場の主な推進要因は何ですか?

- 道路の安全性向上に対する需要の高まりと、人為的ミスによる交通事故の削減の必要性が、自動運転車の主な推進力となっている。

- 例えば、NVIDIAは2024年4月にDRIVE Thor AIプラットフォームの進化を発表し、先進運転支援システム(ADAS)と完全自動運転機能をサポートするためにより高い処理能力を実現しました。こうしたイノベーションは業界の成長を加速させています。

- 都市化の進展と効率的なモビリティソリューションへの需要は、旅客輸送と商業輸送の両方において導入を促進しています。ウェイモのような自動運転タクシーは、都市部でますます実用化が進んでいます。

- 自律走行車をコネクテッドカーエコシステムに統合することで、リアルタイムの交通情報の更新、遠隔車両管理、V2X(車両間通信)などの機能が可能になり、全体的な効率が向上します。

- 音声操作によるインフォテインメント、パーソナライズされた運転プロフィール、スマートフォンアプリによる遠隔車両監視など、利便性とライフスタイルの向上によって、消費者の関心はさらに高まっています。これらの進歩により、自動運転車は複数の分野で魅力的な選択肢となっています。

自動運転車市場の成長を阻害する要因は何ですか?

- サイバーセキュリティの脆弱性は、普及への大きな障壁となっています。自動運転車はコネクティビティとソフトウェアに大きく依存しているため、ハッキングやデータ漏洩の危険性が高く、乗員の安全とプライバシーに関する懸念が生じています。

- 例えば、注目を集めた自動車ハッキング事件は、自動運転技術の安全性に対する懐疑心を高め、消費者の信頼を低下させている。

- これらの課題に対処するには、堅牢な暗号化技術、安全な無線アップデート、多層認証システムが必要です。テスラやアプティブなどの企業は、ユーザーの安心のためにサイバーセキュリティの枠組みを重視しています。

- さらに、AIプロセッサ、LiDAR、レーダーセンサーといった高度なシステムの初期コストの高さは、特に価格に敏感な市場において導入の障壁となっています。規模の経済性によってコストは徐々に低下しているものの、プレミアムな自動運転車は多くの消費者にとって依然として手の届かない存在となっています。

- 規制の不確実性と地域間で標準化された枠組みの欠如も、商業化を遅らせています。政策の調和、啓発活動、そして手頃な価格のモデルを通じてこれらの課題を克服することが、この市場の持続的な成長にとって不可欠です。

自動運転車市場はどのようにセグメント化されていますか?

市場は、自律性のレベル、テクノロジー、モビリティの種類、タイプ、システムの種類、電気自動車の種類に基づいてセグメント化されています。

• 自律性のレベル別

自動運転車市場は、自律性のレベルに基づいて、半自動運転車と自動運転車に分類されます。半自動運転車セグメントは、アダプティブクルーズコントロールや車線維持支援などの先進運転支援システム(ADAS)の普及に牽引され、2024年には58.6%という最大の市場収益シェアを獲得し、市場を席巻しました。これらの車両は安全性と価格のバランスが取れており、完全自動運転への移行を目指す消費者にとって魅力的な選択肢となっています。

自動運転車セグメントは、AI、LiDAR、ロボタクシーおよび商用自動運転車両群の規制承認の急速な進歩に後押しされ、2025年から2032年にかけて最も速いCAGRを達成すると予想されています。

• 技術別

技術に基づいて、市場はセンサー、テレマティクス、コンピューティングプラットフォーム、その他に分類されます。LiDAR、レーダー、カメラシステムは、自動運転車におけるリアルタイムの環境認識と意思決定を可能にするために不可欠であるため、センサーセグメントは2024年に46.2%という最大の収益シェアを占めました

コンピューティング プラットフォーム セグメントは、複数のセンサーからの複雑なデータを同時に処理するための AI 搭載チップと高性能プロセッサの需要増加により、最も急速な成長が見込まれています。

• モビリティタイプ別

モビリティの種類に基づいて、市場はパーソナルモビリティとシェアードモビリティに分類されます。パーソナルモビリティセグメントは、より安全で先進的な自家用車を求める消費者の需要により、2024年には62.8%の収益シェアで市場を牽引しました。プレミアムカーやミッドレンジカーへの半自動運転機能の搭載も、成長を支えています。

シェアードモビリティセグメントは、都市化、配車サービスに対する需要の増加、スマートシティにおける自律シャトルの導入増加により、2025年から2032年にかけて最高のCAGRで拡大すると予測されています。

• タイプ別

タイプ別に見ると、市場はSUV、ハッチバック、セダン、その他に分類されます。SUVセグメントは、ファミリー向けおよび商用目的でのSUV人気の高まりと、メーカーがこのカテゴリーにおける自動運転技術の統合を優先していることから、2024年には44.5%という最大の収益シェアを獲得しました

セダンセグメントは、都市部での普及率の高さと、半自動運転および完全自動運転機能を備えた高級車群により、急速に成長すると予想されています。

• システムタイプ別

システムの種類に基づいて、市場は自動緊急ブレーキ(AEB)、アダプティブクルーズコントロール(ACC)、ドライバーモニタリングシステム(DMS)、前方衝突警報(FCW)、ブラインドスポット検知(BSD)、スマートパーキングアシスト、レーンアシスト、衝突警報システム(CWS)、タイヤ空気圧監視システム(TPMS)、ナイトビジョンシステム(NVS)、歩行者検知システム(PDS)、クロストラフィックアラート(CTA)、その他に分類されます。アダプティブクルーズコントロール(ACC)セグメントは、ドライバーの快適性と安全性を高めるために、高級車と中級車の両方に広く搭載されていることから、2024年には28.7%の収益シェアで市場を牽引しました。

ドライバー監視システム(DMS)は、規制要件と半自動運転車におけるドライバーの注意力を確保するシステムに対する需要の高まりに支えられ、最も急速に成長すると予想されています。

• 電気自動車の種類別

電気自動車の種類に基づいて、市場はバッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCEV)に分類されます。バッテリー電気自動車(BEV)セグメントは、ゼロエミッション車を推進する世界的な取り組みとバッテリー効率の技術進歩に支えられ、2024年には52.3%という最大の市場収益シェアを獲得しました。

燃料電池電気自動車(FCEV)セグメントは、水素インフラへの投資の増加と長距離自律商用アプリケーションの可能性により、最も速いCAGRを達成する見込みです。

自動運転車市場で最大のシェアを占めている地域はどこですか?

- 北米は、自動運転技術への強力な投資、有利な規制支援、先進的なモビリティソリューションの早期導入により、2024年には39.69%という最大の収益シェアで自動運転車市場を席巻した。

- この地域の消費者は安全性、利便性、コネクテッドモビリティを重視しており、民間部門と商業部門の両方でレベル2およびレベル3の自動運転車の需要が高まっています。

- 主要な技術開発者や自動車メーカーの存在と、自動車企業とテクノロジー企業の提携の増加が相まって、市場浸透を加速させ、北米を自動運転車分野における世界的リーダーとして確立しています。

米国の自動運転車市場に関する洞察

2024年には、AI、LiDAR、V2X(Vehicle-to-Everything)技術の急速な進歩に牽引され、米国市場が北米の収益シェアの大部分を占めました。米国の堅牢な試験インフラ、パイロットプロジェクトに対する規制の柔軟性、そしてロボタクシーや自動運転配送車両の導入拡大が成長を牽引しています。テスラ、ウェイモ、NVIDIAといった企業間の強力な連携はイノベーションをさらに促進し、米国を自動運転車の開発と商業化における重要な拠点へと押し上げています。

欧州の自動運転車市場に関する洞察

ヨーロッパ市場は、厳格な車両安全基準、排出ガス規制、そして自動運転プロジェクトへの政府資金提供に支えられ、予測期間を通じて大幅なCAGRで拡大すると予測されています。乗用車および商用車におけるコネクテッドモビリティソリューションの統合が進み、導入が促進されています。また、ヨーロッパの消費者は、地域の脱炭素化目標やスマートシティの取り組みと足並みを揃え、持続可能な自動運転車への関心も高まっています。

英国の自動運転車市場に関する洞察

英国市場は、コネクテッド・オートモーティブ・モビリティ(CAM)プログラムなどの政府支援による取り組みや、都市部における自動運転シャトルの試験運行の増加に牽引され、注目すべきCAGRで成長すると予想されています。より安全でハイテクな車両に対する消費者の需要の高まりと、地元の自動車・テクノロジー企業による積極的な研究開発投資が、市場の成長を後押しすると期待されています。

ドイツの自動運転車市場に関する洞察

ドイツ市場は、自動運転システムのイノベーションをリードする大手自動車メーカーと部品サプライヤーの存在を背景に、大幅な年平均成長率(CAGR)で拡大すると予想されています。ドイツは高性能エンジニアリング、安全基準、そしてAIを活用したモビリティソリューションを重視しており、特に高級乗用車や物流車両における導入が加速しています。

自動運転車市場で最も急速に成長している地域はどこですか?

アジア太平洋市場は、急速な都市化、可処分所得の増加、そして自動運転車の導入を支援する政府の取り組みを背景に、2025年から2032年にかけて9.25%という最も高いCAGRで成長すると見込まれています。この地域は、センサー、EV、AIシステムの製造拠点として台頭しており、コスト削減と、消費者向けおよび商用アプリケーション全体での自動運転車の利用拡大につながっています。

日本における自動運転車市場の動向

日本市場は、国内の技術進歩、高齢化、そして自動運転モビリティソリューションに対する政府の強力な支援に支えられ、勢いを増しています。自動運転車は公共交通機関や物流に急速に導入されつつあり、大手自動車メーカーはAIとロボティクスを活用し、より安全で効率的なモビリティへの需要に応えています。

中国の自動運転車市場に関する洞察

中国市場は、旺盛な研究開発投資、スマートシティ構想、そして自動運転タクシーや配送車両群の大規模パイロットプログラムに牽引され、2024年にはアジア太平洋地域最大の収益シェアを占めると予想されています。強力な国内メーカーと電動化に対する政府の優遇措置は、都市部と準都市部の両方で自動運転車の導入拡大を後押ししています。

自動運転車市場のトップ企業はどれですか?

自律走行車/自動運転車業界は、主に、次のような大手企業によって主導されています。

- Latitude AI LLC(米国)

- NVIDIAコーポレーション(米国)

- メルセデス・ベンツAG(ドイツ)

- モービルアイ(イスラエル)

- フォルクスワーゲン(ドイツ)

- オーロラ・イノベーション(米国)

- テスラ(米国)

- ニューロ(米国)

- ファーウェイ・テクノロジーズ(中国)

- インフィニオンテクノロジーズAG(ドイツ)

- コンチネンタルAG(ドイツ)

- ヴァレオ(フランス)

- ヘラー社(ドイツ)

- マグナインターナショナル社(カナダ)

- ZF フリードリヒスハーフェン AG (ドイツ)

- ロバート・ボッシュLLC(ドイツ)

- アプティブ(アイルランド)

- テキサス・インスツルメンツ・インコーポレーテッド(米国)

- 日立アステモ株式会社(日本)

- ルネサスエレクトロニクス株式会社(日本)

世界の自律走行車市場における最近の動向は何ですか?

- 2023年10月、Uberはアルファベット傘下の自動運転車部門であるWaymoと提携し、フェニックスでUberプラットフォームを通じてWaymoの自動運転車へのアクセスを開始しました。これにより、フェニックスは同サービスを導入する最初の都市となりました。自動運転車はWaymoの車両で運行され、料金はUberの従来の配車オプションと同水準です。これは、自動運転モビリティを主流の配車サービスに統合するための戦略的ステップを反映しています。

- 2023年8月、百度(バイドゥ)は自動運転配車サービス「Apollo Go」を武漢天河国際空港に拡大し、主要交通ハブへの無人運転車両の展開を拡大しました。この動きは、中国全土の旅行者のアクセシビリティ向上と、自動運転モビリティソリューションの拡大を目指す百度(バイドゥ)の意欲を象徴しています。

- 2023年5月、ヴァレオとDiDi Autonomous Drivingは、レベル4(L4)ロボタクシー向けのインテリジェントな安全ソリューションの開発に重点を置いた戦略的投資および協業契約を締結しました。この提携により、安全性に関する専門知識と先進運転技術を組み合わせることで、急速に進化する自動運転車市場における両社の地位が強化されます。

- 2022年12月、Appleは次期自動運転電気自動車の計画を見直し、自動運転機能の改良のため発売を2026年に延期しました。この調整は、技術的に先進的で信頼性の高い自動運転車を市場に提供するというAppleのコミットメントを強調しています。

- 2022年10月、フォードは、ステアリングホイール、ブレーキ、ペダルを備えないレベル4の自動運転システムに関するアルゴとの協業から撤退し、低レベルの自動運転技術の自社開発に注力することを決定しました。この決定は、フォードが将来の車両ラインナップにおいて、実用的で拡張性の高い自動化ソリューションへと戦略的にシフトしていることを反映しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。