世界の自動運転車市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

89.36 Billion

USD

397.75 Billion

2024

2032

USD

89.36 Billion

USD

397.75 Billion

2024

2032

| 2025 –2032 | |

| USD 89.36 Billion | |

| USD 397.75 Billion | |

| % | |

|

世界の自動運転車市場のセグメンテーション、タイプ別(半自動運転車と完全自動運転車)、センサー別(超音波、レーダー、LIDAR、画像センサーなど)、ハードウェアとソフトウェア別(カメラ、GPSシステム、通信システム)、用途別(運輸、物流、軍事・防衛)、自動化レベル別(レベル3、レベル4、レベル5) - 2032年までの業界動向と予測

自動運転車市場規模

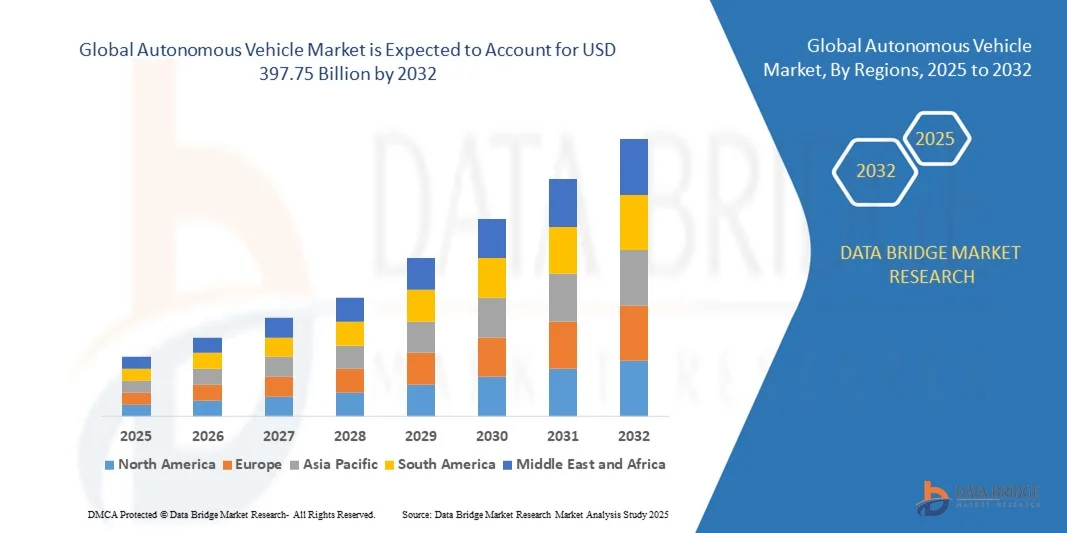

- 世界の自動運転車市場規模は2024年に893.6億米ドルと評価され、予測期間中に20.52%のCAGRで成長し、2032年には3977.5億米ドルに達すると予想されています。

- 市場の成長は、コネクテッドカー技術の導入増加とAI、センサー、自動運転ソフトウェアの進歩によって主に推進されており、個人輸送部門と商業輸送部門の両方で車両の知能と安全性が向上しています。

- さらに、より安全で効率的、かつ費用対効果の高いモビリティソリューションへの需要の高まりが、自動運転車開発への投資を促進しています。これらの要因により、半自動運転車および完全自動運転車の都市交通、物流、配車サービスへの統合が加速し、市場の成長を大幅に押し上げています。

自動運転車市場分析

- 自動運転車は、高度なセンサー、カメラ、レーダー、LIDAR、AI搭載ソフトウェアを活用し、人間の介入なしに走行・操縦を行います。これらの車両は、旅客輸送、物流、商業用途において、安全性の向上、交通渋滞の緩和、運用効率の向上を実現します。

- 自動運転車の需要の高まりは、主に都市化の進展、ハンズフリー運転体験に対する消費者の嗜好の高まり、スマートモビリティイニシアチブに対する政府の支援、AI、センサーフュージョン、V2X(車車間通信)システムの技術進歩によって推進されている。

- 北米は、先進的な自動車技術への多額の投資、支援的な規制枠組み、コネクテッドカーや自動運転車の早期導入により、2024年には自動運転車市場を38%のシェアで支配するだろう。

- アジア太平洋地域は、都市人口の増加、急速な技術進歩、中国、日本、インドなどの国々におけるスマート交通システムへの投資の増加により、予測期間中に自動運転車市場で最も急速に成長する地域になると予想されています。

- 半自動運転車セグメントは、早期導入と既存の道路インフラとの互換性により、2024年には62.5%の市場シェアを獲得し、市場を席巻しました。これらの車両は、車線維持、アダプティブクルーズコントロール、自動ブレーキといった部分的な自動運転機能を備えており、運転を完全に手放すことなく安全性の向上を求める消費者にとって魅力的です。このセグメントは、運転支援システムの継続的な進歩、一部地域における規制支援、そしてハイブリッド自動運転技術に対する消費者の信頼の高まりから恩恵を受けています。

レポートの範囲と自動運転車市場のセグメンテーション

|

属性 |

自動運転車の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、ペストル分析が含まれています。 |

自動運転車市場の動向

AIと先進運転支援システム(ADAS)の利用増加

- 人工知能と先進運転支援システム(ADAS)の統合は、自動運転車市場における決定的なトレンドです。これらの技術により、車両は周囲の環境を認識し、インテリジェントな判断を行い、人間の介入を最小限に抑えながら運転タスクを実行できるようになり、完全な自動運転への大きな一歩となります。

- 例えば、テスラはAIを活用したニューラルネットワークを活用し、オートパイロットと完全自動運転のベータシステムを進化させ、車線維持、アダプティブクルーズコントロール、自動ナビゲーションの性能向上を図っています。これは、世界のリーダー企業がAIとADASを活用して、安全で信頼性の高い自動運転機能の実現を加速させていることを示しています。

- 車線逸脱警報、アダプティブブレーキ、死角検知、道路標識認識といったADAS機能は、乗用車と商用車の両方で広く採用されています。これらの普及は、ドライバーの利便性を向上させるだけでなく、より高度な自動運転への道を開く半自動運転機能への信頼を築き上げています。

- AI駆動型の認識システムは、リアルタイムの物体検出と意思決定の精度を向上させています。LiDAR、レーダー、カメラフュージョンの発展により、車両は動的な環境への対応能力が向上し、複雑な交通状況においてもより高い精度と安全性を確保しています。

- この傾向は、シェアードモビリティや物流分野にも影響を与えており、AIを活用した自律走行システムによって運用コストが削減され、効率性が向上しています。ADASを搭載した車両は、より安全なサービスを提供すると同時に、将来の自律走行機能を強化するための重要なデータを収集しています。

- 結論として、AIとADASの統合の進展は、完全自動運転への移行を加速させています。この傾向はモビリティにおける重要な進化を意味し、将来の自動車はより安全でスマートになり、世界中の人々や企業にとってよりアクセスしやすいものになることを保証します。

自動運転車市場の動向

ドライバ

より安全で効率的なモビリティへの需要の高まり

- より安全で効率的なモビリティへの需要の高まりは、自動運転車の導入を促進する大きな要因です。道路の安全性への懸念と人為的ミスによる事故の増加は、消費者と規制当局に運転システムの自動化を推進するよう迫っています。

- 例えば、アルファベット傘下のウェイモは、米国フェニックスで自動運転配車サービスを展開し、自動運転が従来の車両に比べてより安全で効率的なソリューションを提供できることを実証しました。この実用化は、高度なモビリティサービスに対する需要の高まりが市場に直接的な利益をもたらしていることを示しています。

- 自動運転技術は、疲労、注意散漫、判断力の低下といった人間の限界を排除することで事故を減らすように設計されています。車両に自動化を組み込むことで、事故率の低下とより安全な道路環境の実現に貢献します。

- さらに、自動運転車は、最適なルート計画、渋滞の緩和、燃費向上といった効率性の利点から、個人ユーザーとフリートオペレーターの両方にとって魅力的な存在となっています。この効率性は、排出量の削減とエネルギーの最適化を通じて、地球規模の持続可能性目標の達成にも貢献しています。

- これらの要因が相まって、消費者、企業、そして政府は自動運転技術の導入へと向かっています。信頼性、安全性、そして効率性に対する強い需要により、自動運転車市場は乗用車と商用車の両方において、今後も成長を続けると予想されます。

抑制/挑戦

地域の規制および安全コンプライアンス

- 地域ごとの規制や安全基準の違いは、自動運転車の普及における最大の課題の一つです。統一された国際ガイドラインが欠如しているため、承認プロセスや試験要件が異なり、高度な自動運転の商業化が遅れています。

- 例えば、Uberは、地域の規制に違反したために注目を集めた安全事故が発生した後、アリゾナ州での自動運転車の試験を中断せざるを得ませんでした。これは、地域間で異なる規制枠組みに自動運転システムを適応させる際に企業が直面する複雑さを浮き彫りにしています。

- 厳格な安全規制により、信頼性を確保するために広範な試験と検証が義務付けられており、メーカーにとってはコストと市場投入までの期間の両方が増加します。また、地域の規制当局は賠償責任および保険の枠組みに対するアプローチが異なり、国境を越えて事業を拡大しようとする企業にとって不確実性を生み出しています。

- スマートロードや5G接続の可用性といったインフラ整備状況のばらつきは、規制上の課題をさらに複雑化させています。一部の地域では自動運転の試験運用が認められていますが、他の地域では導入を促進するための法的・技術的基盤が未だ整っていません。

- 結論として、規制とコンプライアンスの枠組みは、自動運転車の迅速な導入にとって依然として重大な障壁となっている。これらの障壁を克服し、大規模な自動運転モビリティを実現するためには、ルールの標準化、国境を越えた協力、そして技術インフラの整備が不可欠となる。

自動運転車市場の展望

市場は、タイプ、センサー、ハードウェアとソフトウェア、アプリケーション、自動化のレベルに基づいてセグメント化されています。

- タイプ別

自動運転車市場は、タイプ別に半自動運転車と完全自動運転車に分類されます。半自動運転車セグメントは、早期導入と既存の道路インフラとの互換性により、2024年には市場を席巻し、62.5%という最大の収益シェアを獲得しました。これらの車両は、車線維持、アダプティブクルーズコントロール、自動ブレーキといった部分的な自動運転機能を備えており、運転を完全に手放すことなく安全性の向上を求める消費者にとって魅力的です。このセグメントは、運転支援システムの継続的な進歩、特定地域における規制支援、そしてハイブリッド自動運転技術に対する消費者の信頼の高まりから恩恵を受けています。

完全自動運転車セグメントは、テクノロジー企業と自動車メーカーによる投資の増加を背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。完全自動運転車は完全なハンズフリー操作を約束しており、運用コストの削減を目指す物流企業や配車サービス企業にとって魅力的です。AI、機械学習アルゴリズム、そしてV2X(Vehicle to Everything)接続の進歩が、自動運転車の導入を加速させています。都市化のトレンドとスマートシティの取り組みは、高度な自動運転のためのインフラ統合を促進することで、さらなる成長を後押しします。

- センサー別

センサーの種類に基づいて、市場は超音波センサー、レーダーセンサー、LIDARセンサー、画像センサー、その他に分類されます。レーダーセンサーは、様々な気象条件下での信頼性と遠距離物体の検知能力が実証されており、2024年には最大の収益シェアを占めました。レーダーセンサーは、アダプティブクルーズコントロールや衝突回避システムなど、半自動運転車に広く搭載されており、車両の安全性にとって重要なリアルタイムデータを提供します。比較的低コストで、容易に統合でき、多様な環境下で優れた性能を発揮するため、一般車両と商用車の両方で好まれる選択肢となっています。

LIDARセグメントは、高精度マッピングと物体検知能力に支えられ、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。LIDARシステムは、完全な自動運転車に不可欠な要素であり、詳細な3D環境認識と高度なナビゲーションを実現します。ソリッドステートLIDARの継続的な進歩と小型化により、この技術はより手頃な価格で拡張可能になり、新しい自動運転車モデルへの採用が促進されています。

- ハードウェアとソフトウェア別

自動運転車市場は、ハードウェアとソフトウェアに基づいて、カメラ、GPSシステム、通信システムの3つに分類されます。2024年には、車線検知、物体認識、交通標識識別のためのリアルタイム映像データを提供する役割を担うカメラ分野が市場を牽引しました。高解像度カメラは、意思決定アルゴリズムの強化、安全性とナビゲーション精度の向上を目的として、AI搭載ソフトウェアと組み合わせられるケースが増えています。センサーコストの低下と、半自動運転車および完全自動運転車への統合の容易さも、自動運転車の普及を後押ししています。

通信システムは、車車間(V2V)および路車間(V2I)接続の重要性の高まりを背景に、2025年から2032年にかけて最も高い成長率を示すと予測されています。これらのシステムは、交通管理、衝突回避、フリート協調のためのリアルタイムデータ交換を可能にします。コネクテッドカー・エコシステム、5Gの導入、スマートシティへの取り組みへの関心の高まりは、自動運転車向けの高度な通信モジュールの需要を促進しています。

- アプリケーション別

自動運転車市場は、用途別に輸送、物流、軍事・防衛の3つに分類されます。輸送分野は、都市部における自動運転乗用車の導入増加を背景に、2024年には最大の収益シェアを占めました。より安全で効率的、かつ便利な通勤手段への需要の高まりと、商用配車サービスへの半自動運転機能の統合が、成長を牽引しています。スマートモビリティソリューションへの政府のインセンティブとインフラ投資は、市場における優位性をさらに強化しています。

物流分野は、コスト効率の高い24時間体制の商品配送へのニーズに牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。自動運転トラックやラストマイル配送ロボットは、サプライチェーンの最適化とドライバーへの依存度の低減を目指し、急速に導入が進んでいます。センサー、AIナビゲーション、フリート管理ソフトウェアといった技術の進歩は、eコマースや貨物輸送分野における導入を加速させています。

- 自動化レベル別

自動化レベルに基づき、市場はレベル3、レベル4、レベル5の車両に分類されます。レベル3の自動運転車は、複数の地域で広く導入され、規制当局の承認も取得しているため、2024年には最大の収益シェアを占めました。これらの車両は、必要に応じてドライバーが運転を引き継ぐ条件付き自動運転を可能にし、安全性、快適性、そして自動運転技術への早期のアクセスを両立させています。センサーとソフトウェアのエコシステムの成熟により、商業規模での迅速な導入が可能になっています。

レベル4の自動運転車は、特定のエリアにおける完全無人運転を支援するパイロットプロジェクトやスマートシティ構想の増加に支えられ、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。これらの車両は、ほとんどのシナリオにおいて人間の介入なしに運行するため、配車サービス、都市交通、そして物流制限区域などに最適です。AIによる意思決定、センサーフュージョン、高解像度マッピングにおける継続的なイノベーションは、より高度な自動化に向けた市場拡大を促進しています。

自動運転車市場の地域分析

- 北米は、先進的な自動車技術への多額の投資、支援的な規制枠組み、コネクテッドカーや自動運転車の早期導入により、2024年には38%という最大の収益シェアで自動運転車市場を席巻した。

- この地域の消費者と商業事業者は安全性、利便性、効率性をますます重視しており、半自動運転車と完全自動運転車の両方の需要が高まっています。

- 大手OEM、テクノロジー企業、そして強力な研究開発インフラの存在が、市場の成長をさらに加速させています。さらに、スマート交通システムの導入拡大や自律移動サービスのパイロットプログラムにより、北米は自律走行車開発の主要拠点としての地位を確立しています。

米国自動運転車市場の洞察

米国の自動運転車市場は、自動運転技術、AIを活用した運転システムに関する先進的な研究、そして公道での広範な試験走行を背景に、2024年には北米で最大の収益シェアを獲得しました。配車サービス企業、物流業者、そしてテクノロジー系スタートアップ企業による自動運転モビリティソリューションへの取り組みの強化が、需要を押し上げています。さらに、自動運転車の試験走行、インフラの近代化、そしてスマートシティ構想との統合に対する政府の優遇措置も、市場拡大を後押ししています。交通渋滞の緩和、道路安全の向上、そしてコネクテッドカーシステムの導入への関心の高まりも、米国市場を牽引し続けています。

欧州の自動運転車市場に関する洞察

ヨーロッパの自動運転車市場は、予測期間中に大幅なCAGRで拡大すると予測されています。これは主に、厳格な安全規制、排出ガス削減目標、そして都市交通における課題の増大によるものです。ヨーロッパ諸国は、自動運転車のパイロットプロジェクト、スマートロード、路車間接続に多額の投資を行い、導入を促進しています。また、持続可能でエネルギー効率の高い輸送ソリューションや先進技術を搭載した車両に対する消費者の関心の高まりも、市場を支えています。ドイツ、フランス、オランダなどの国々では、旅客輸送、物流、スマートシティのモビリティアプリケーション全体で成長が見られ、ヨーロッパは自動運転車の導入における重要な市場となっています。

英国の自動運転車市場の洞察

英国の自動運転車市場は、自動運転モビリティを支援する強力な政府イニシアチブと交通事故削減への注力に牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。英国の先進的な交通インフラ、堅調な自動車産業、そしてコネクテッドカー技術の導入が市場拡大を促しています。さらに、配車サービス事業者やフリート事業者は、業務効率の向上を目指し、半自動運転および完全自動運転ソリューションの試験運用をますます進めています。消費者の受容度の高まりと都市部におけるモビリティの課題も、市場の成長軌道に寄与しています。

ドイツの自動運転車市場の洞察

ドイツの自動運転車市場は、同国の優れた自動車工学の伝統、技術革新、そして自動運転車の試験・導入に対する政府の支援を背景に、大きく拡大する見込みです。ドイツはスマート交通、AI搭載車両、そしてインダストリー4.0の統合に注力しており、乗用車および商用車分野における自動運転車の導入を促進しています。さらに、都市化の進展と持続可能なモビリティソリューションへの取り組みは、自動運転車の交通網への統合を促進しており、ドイツは欧州における戦略的な市場となっています。

アジア太平洋地域の自動運転車市場に関する洞察

アジア太平洋地域の自動運転車市場は、2025年から2032年の予測期間中、都市人口の増加、急速な技術進歩、そして中国、日本、インドなどの国々におけるスマート交通システムへの投資増加を背景に、最も高いCAGRで成長すると見込まれています。この地域では、自動運転車のパイロットプロジェクト、スマートシティ開発、そしてモビリティ・アズ・ア・サービス(MaaS)への取り組みに対し、政府による多大な支援が行われています。さらに、技術的に高度で効率的かつ安全な輸送ソリューションに対する消費者の関心の高まりも、自動運転車の導入を加速させています。この地域の製造拠点も、自動運転車用部品の開発と価格の低廉化に貢献し、市場リーチを拡大しています。

日本における自動運転車市場の洞察

日本の自動運転車市場は、高度な技術、コネクテッドカーの早期導入、そして都市交通政策の支援により、急速に成長しています。日本は安全性、利便性、そして運用効率を非常に重視しており、都市部や物流分野における半自動運転車や完全自動運転車の導入を促進しています。IoTベースの交通管理システムやスマートシティプロジェクトとの連携も、市場の成長をさらに加速させています。さらに、日本の高齢化は、アクセシビリティを向上させ、人間のドライバーへの依存を軽減する自動運転モビリティソリューションの需要を促進しています。

中国自動運転車市場の洞察

中国の自動運転車市場は、急速な都市化、政府の強力な支援、そして幅広い技術導入に牽引され、2024年にはアジア太平洋地域において最大の市場収益シェアを占めると予測されています。中国は、自動運転車の試験、スマートモビリティソリューション、AI搭載車両技術において、世界的リーダーとして台頭しています。配車サービス、物流事業者、公共交通機関からの旺盛な需要が市場拡大を支えています。さらに、スマートシティインフラの整備と自動運転車部品の国内製造も、自動運転モビリティソリューションの普及と導入拡大に貢献しています。

自動運転車の市場シェア

自動運転車業界は、主に、次のような大手企業によって主導されています。

- ZF フリードリヒスハーフェン AG (ドイツ)

- フォルクスワーゲンAG(ドイツ)

- ダイムラーAG(ドイツ)

- テキサス・インスツルメンツ社(米国)

- デンソー株式会社(日本)

- BYDカンパニーリミテッド(中国)

- ロバート・ボッシュGmbH(ドイツ)

- ABボルボ(スウェーデン)

- 日産(日本)

- ボルグワーナー社(米国)

- ビステオンコーポレーション(米国)

- コンチネンタルAG(ドイツ)

- NXPセミコンダクターズ(オランダ)

- BMW AG(ドイツ)

- マグナインターナショナル社(カナダ)

- インフィニオンテクノロジーズAG(ドイツ)

- ルネサス エレクトロニクス株式会社(日本)

- インテルコーポレーション(米国)

- テスラ(米国)

- ヴァレオ(フランス)

世界の自動運転車市場の最新動向

- 2023年10月、Uberはアルファベット傘下の自動運転車部門であるWaymoと提携し、フェニックスでWaymoの自動運転車を導入しました。この提携により、Uberは従来のサービスと同等の料金で自動運転サービスを提供できるようになり、自動運転配車サービス市場におけるUberの地位を大幅に強化します。この提携は、配車プラットフォームと自動運転車開発者間の技術統合のトレンドが拡大していることを示しており、消費者による自動運転モビリティソリューションの普及を加速させています。

- 2023年8月、百度(バイドゥ)は自動運転配車プラットフォーム「Apollo Go」を武漢天河国際空港に拡張しました。この拡張により、乗客のアクセス性と利便性が向上し、中国の自動運転モビリティ市場における百度の存在感が強化されます。これは、自動運転配車サービスの導入を加速させる上で戦略的な拠点展開が果たす役割を強調するものであり、大規模な自動運転交通システム統合における中国のリーダーシップを示すものです。

- 2023年5月、ヴァレオとDiDi Autonomous Drivingは戦略的投資および協業契約を締結しました。ヴァレオの投資と、レベル4ロボタクシー向けインテリジェント安全ソリューションへの共同注力は、配車サービス分野における高度な自動運転車の開発を強化します。この提携により、完全自動運転の都市交通のための市場投入可能なソリューションが進展し、次世代自動運転車技術の競争環境が強化されることが期待されます。

- 2022年12月、Appleは自動運転電気自動車の発売を1年延期し、目標時期を2026年に変更すると発表した。この調整は、安全性、コンプライアンス、そして技術準備の確保に対するAppleの慎重な姿勢を反映している。この延期は、Appleの自動運転車市場への参入を一時的に遅らせることで市場の期待に影響を与える一方で、高品質で完全に統合された自動運転ソリューションへの注力を強化することになる。

- 2022年10月、フォードは、ステアリングホイールやペダルといった従来の操作系を持たないL4技術を持つアルゴ社との提携ではなく、低レベルの自動運転技術を自社開発することを選択しました。この決定は、制御可能で拡張性の高い自動運転ソリューションに重点を置きつつ、高レベルの自動化には慎重に取り組むというフォードの戦略的姿勢を強調するものです。これは、既存の自動車メーカーが安全性、規制遵守、そして消費者の信頼を確保するために、抜本的な展開よりも段階的な自動運転の進歩を優先するという、業界全体の傾向を浮き彫りにしています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。