世界のバックエンド製造装置市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

7.17 Billion

USD

10.36 Billion

2025

2033

USD

7.17 Billion

USD

10.36 Billion

2025

2033

| 2026 –2033 | |

| USD 7.17 Billion | |

| USD 10.36 Billion | |

| % | |

|

世界のバックエンド製造装置市場:フロントエンド(リソグラフィー、ウェーハ表面処理装置、洗浄プロセスなど)、製造プロセス(オートメーション、化学制御機器、ガス制御機器など)、寸法(2D、2.5D、3D)、最終用途(半導体製造工場/ファウンドリ、半導体エレクトロニクス製造、テストホーム)別 - 2033年までの業界動向と予測

世界のバックエンド生産設備市場の規模と成長率はどれくらいですか?

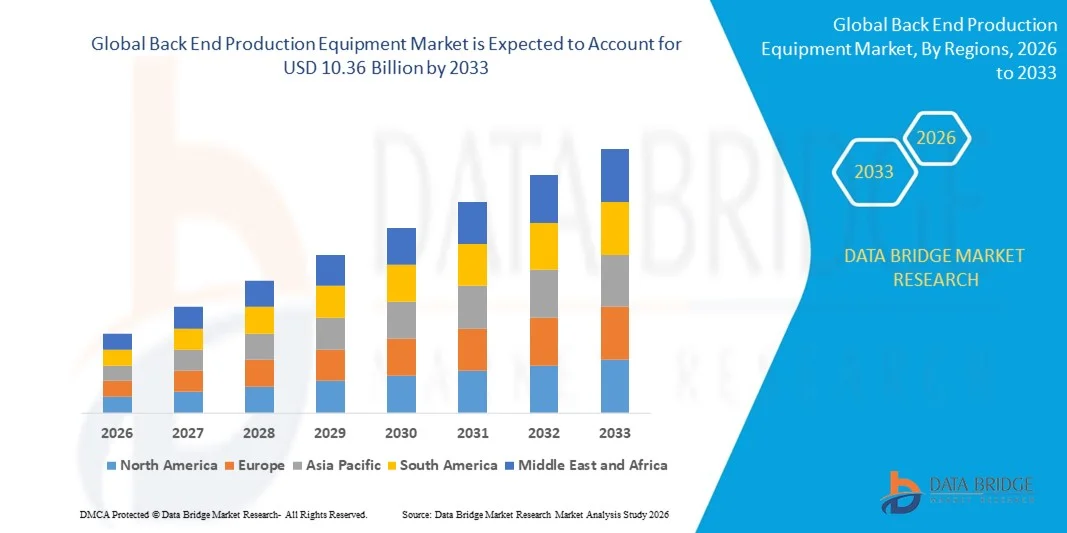

- 世界のバックエンド生産設備市場規模は2025年に71億7000万米ドルと評価され、予測期間中に4.70%のCAGRで成長し、2033年までに103億6000万米ドル に達すると予想されています 。

- リソグラフィープロセスにおける技術の進歩の高まりは、市場の成長を加速させる重要な要因です。また、自動車の電動化と世界的な電気自動車の普及の増加、5GおよびIoTデバイスの普及の増加、コンピューティングおよびAIアプリケーションにおけるチップセットの需要の増加、医療アプリケーションからの電力効率の高い半導体の需要の増加、米国および台湾における半導体産業を推進するための政府の取り組みの増加は、バックエンド製造装置市場を押し上げる主な要因です。

バックエンド生産設備市場の主なポイントは何ですか?

- 半導体市場における研究開発施設の増加、COVID-19パンデミックによるIoTデバイスの普及の増加に伴うIoTデバイス向けシリコンベースセンサーの需要増加、および使用される機器の技術進歩と近代化の増加により、バックエンド製造機器市場に新たな機会がさらに創出される。

- しかし、購入およびメンテナンスコストの増加、製造プロセスにおけるパターンの複雑さの増大、機能的欠陥が市場の成長を抑制する主な要因であり、製造プロセス中にバックエンド製造装置が直面する技術的問題の増加、およびバックエンド製造装置市場に関連する複雑さの増大が市場の成長を抑制している。

- アジア太平洋地域は、半導体の大幅な拡大、強力な電子機器製造エコシステム、5Gの展開、中国、日本、インド、韓国、東南アジアでの組み込みシステムの採用増加により、2025年にはバックエンド製造装置市場を42.3%の収益シェアで支配しました。

- 北米は、米国とカナダ全土における先進的な半導体パッケージング、自動車用電子機器、航空宇宙部品、AIプロセッサの採用増加により、2026年から2033年にかけて9.74%という最も高いCAGRを記録すると予測されています。

- 高精度パターニング、小型半導体デバイス、高度なIC設計の需要増加により、リソグラフィーセグメントは2025年に45.2%のシェアで市場を支配した。

レポートの範囲とバックエンド製造装置市場のセグメンテーション

|

属性 |

バックエンド生産設備の主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

バックエンド生産設備市場の主なトレンドは何ですか?

高速・コンパクト・PCベースのバックエンド製造装置への移行が進む

- バックエンド製造装置市場では、半導体、エレクトロニクス、自動車産業における高速製造、品質検査、精密組立向けに設計されたコンパクトでポータブルなソフトウェア統合システムの採用が拡大しています。

- 製造業者は、スループット、精密な処理、リアルタイム監視機能を強化した多機能で自動化されたPC制御の生産システムを導入しています。

- 軽量でエネルギー効率が高く、現場で展開可能な生産ソリューションに対する需要の増加により、R&Dセンター、半導体工場、電子機器組立ライン、高度なプロトタイピングラボでの使用が促進されています。

- 例えば、ASM、東京エレクトロン、Kulicke & Soffa、ディスコなどの企業は、高速ウェーハハンドリング、自動ダイソーティング、AI対応検査システムを備えたバックエンド製造装置をアップグレードしています。

- より高速なウェーハパッケージング、精密な組み立て、リアルタイムのプロセス検証に対するニーズの高まりにより、モジュール式、ソフトウェア駆動型、コンパクトな生産システムへの移行が加速しています。

- 半導体デバイスがますます複雑化し、小型化していく中で、バックエンド生産設備は、歩留まり向上、欠陥削減、効率的な量産のために依然として重要になっています。

バックエンド生産設備市場の主な推進要因は何ですか?

- 高度な半導体や電子部品のパッケージング、組み立て、テストをサポートする、コスト効率が高く、高精度で自動化された生産設備の需要が高まっています。

- 例えば、2025年には、ASM、東京エレクトロン、Kulicke & Soffaなどの大手企業が、より高いスループット、AIベースの欠陥検査、モジュール式自動化インターフェースを備えた装置ポートフォリオを強化しました。

- EVエレクトロニクス、IoTデバイス、5Gインフラ、民生用エレクトロニクスの採用拡大により、米国、欧州、アジア太平洋地域全体で高速バックエンド生産システムの需要が高まっています。

- ウェーハハンドリング、ダイボンディング、ワイヤボンディング、フリップチップアセンブリ、自動検査における技術の進歩により、生産効率が向上し、エラーが削減され、ダウンタイムが最小限に抑えられます。

- AIチップ、MEMS、高度なIC、異種統合ソリューションの利用の増加により、多機能でソフトウェア駆動型の生産設備の採用が促進されています。

- 半導体研究開発、産業オートメーション、スマート製造への着実な投資に支えられ、バックエンド製造装置市場は長期にわたって力強い成長が見込まれています。

バックエンド製造装置市場の成長を阻害する要因は何ですか?

- 高品質で自動化された多機能生産システムに関連する高コストは、小規模な工場や新興の半導体スタートアップ企業による導入を制限しています。

- 例えば、2024年から2025年にかけて、半導体材料の変動、サプライチェーンの混乱、機器部品の不足により、世界のベンダーの製造および調達コストが増加しました。

- 高度な自動化システム、高精度の検査ツール、多段階の組立工程の操作の複雑さには、熟練した人員と専門的な訓練が必要です。

- 新興市場では、機器の機能、プロセス統合、自動化の利点に関する認識が限られているため、導入が遅れています。

- 従来の手動システム、モジュール式組立ユニット、代替パッケージソリューションとの競争により、価格圧力が生じ、製品の差別化が減少する。

- これらの課題を軽減するために、企業はコスト最適化された自動化、オペレータトレーニング、クラウドベースの監視、統合ソフトウェアソリューションに注力し、バックエンド生産設備の世界的な採用を増やしています。

バックエンド生産設備市場はどのようにセグメント化されていますか?

市場は、フロントエンド、製造プロセス、寸法、および最終用途に基づいて分割されています。

- フロントエンド

バックエンド製造装置市場は、フロントエンドプロセスに基づいて、リソグラフィ、ウェーハ表面処理装置、洗浄プロセス、その他に分類されます。高精度パターニング、半導体デバイスの小型化、高度なIC設計への需要の高まりを背景に、リソグラフィ分野は2025年に45.2%のシェアで市場を牽引しました。リソグラフィシステムは、ウェーハ露光、パターン転写、マスクアライメントに広く使用され、メモリとロジックチップの両方の製造を支えています。高い精度、再現性、そして高いスループットにより、リソグラフィ装置は半導体工場におけるフロントエンド製造に不可欠なものとなっています。

洗浄プロセス分野は、欠陥のないウェーハ表面の採用拡大、厳格なパーティクル制御要件、そして先端ノードの生産増加を背景に、2026年から2033年にかけて最も高いCAGRで成長すると予測されています。5G、AIチップ、そして民生用電子機器の成長により、半導体製造全体の歩留まり最適化を実現するために、効率的なウェーハ洗浄および表面コンディショニング装置の必要性が高まっています。

- 製造工程別

製造プロセスに基づいて、市場は自動化、化学制御機器、ガス制御機器、その他に分類されます。自動化セグメントは、半導体工場におけるロボット工学、自動ウェーハハンドリング、高スループット組立ラインの導入増加に支えられ、2025年には43.5%の市場シェアを獲得し、市場を牽引しました。自動化システムは、人的ミスを削減し、生産性を向上させ、複雑な半導体製造ワークフロー全体にわたって正確な材料処理を保証します。

化学制御機器セグメントは、ウェーハ製造における正確な化学薬品投与、均一なエッチング、高度なプロセス制御への需要の高まりを背景に、2026年から2033年にかけて最も高いCAGRで成長すると予想されています。欠陥の削減、化学薬品使用量の最適化、生産効率の向上への関心が高まるにつれ、世界中の半導体ファウンドリにおける化学制御システムの導入が加速しています。

- 次元別

バックエンド製造装置市場は、サイズに基づいて2D、2.5D、3Dに分類されます。2Dセグメントは、従来の半導体パッケージング、プレーナーIC設計、そして確立された製造ワークフローへの幅広い適用により、2025年には41.8%のシェアで市場を支配しました。2Dシステムは、コスト効率、信頼性、そして従来の製造プロセスとの互換性に優れているため、半導体工場で非常に好まれています。

3Dセグメントは、メモリ、ロジック、AIプロセッサ製造における3Dパッケージング、TSV統合、高密度チップスタッキング技術の採用増加に牽引され、2026年から2033年にかけて最も高いCAGRで成長すると予測されています。小型化、高性能化、そして異種デバイス統合への需要の高まりが、3D製造ソリューションへの移行を促進しています。

- 最終用途別

最終用途に基づいて、バックエンド製造装置市場は、半導体製造プラント/ファウンドリー、半導体電子機器製造、およびテスト施設に分類されます。半導体製造プラント/ファウンドリーセグメントは、メモリおよびロジックICの大規模生産、ファブ投資の増加、そして高スループットのバックエンド装置の導入に牽引され、2025年には46.3%のシェアを占め、市場を牽引するでしょう。これらの施設では、品質と歩留まり基準を維持するために、高度な組立、パッケージング、検査システムが必要です。

テストホーム分野は、半導体テストのアウトソーシングの増加、専用プローブステーションの需要増加、そして研究開発ラボや小規模製造拠点におけるIC検証サービスの拡大に支えられ、2026年から2033年にかけて最も高いCAGRで成長すると予想されています。欠陥検出、信頼性、性能検証への重点的な取り組みが、この分野の市場成長を加速させるでしょう。

バックエンド製造装置市場で最大のシェアを占める地域はどこですか?

- アジア太平洋地域は、2025年には42.3%の収益シェアでバックエンド製造装置市場を牽引しました。これは、半導体市場の大幅な拡大、強力な電子機器製造エコシステム、5Gの導入、そして中国、日本、インド、韓国、東南アジアにおける組み込みシステムの導入増加によるものです。民生用電子機器、自動車用ECU、PCB、IoTデバイスの大量生産は、効率的なバックエンド製造ソリューションに対する需要を継続的に高めています。

- 地域の主要企業は、高精度のパッケージング、組立、検査装置を導入し、自動化とマルチプロトコル対応と組み合わせることで、技術力を強化しています。政府支援による半導体イニシアチブ、産業インフラ、そして現地の製造業クラスターは、アジア太平洋地域の優位性をさらに強化しています。

- AIハードウェア、EVエレクトロニクス、産業オートメーション、スマートデバイスの急速な革新により、ウェーハレベルのテスト、組み立て、最終検査のためのバックエンド製造装置の導入が加速し、長期的な市場成長が持続します。

中国バックエンド製造装置市場インサイト

中国は、大規模な半導体投資、世界トップクラスの電子機器製造能力、そして政府によるデジタルイノベーション支援により、アジア太平洋地域への最大の貢献国となっています。先進的なIC、AIチップ、高速通信システムの開発が加速する中、精密組立、試験、自動化機能を備えたバックエンド製造設備の需要が高まっています。現地の製造規模とコスト競争力は、国内および輸出における導入を促進し、地域全体の成長を支えています。

日本におけるバックエンド製造装置市場の洞察

日本は、高度な通信インフラ、精密電子機器製造、そして半導体製造プロセスの近代化に支えられ、着実な成長を遂げています。信頼性、品質工学、そして低欠陥生産への重点が、高品質なバックエンド製造装置の導入を促進しています。ロボット工学、EVエレクトロニクス、そして高性能半導体パッケージへの需要の増加は、長期的な市場拡大を後押ししています。

インドのバックエンド製造装置市場の洞察

インドは、半導体設計センターの拡大、スタートアップ企業の活動、そして政府支援による電子機器製造イニシアチブに牽引され、主要な成長拠点として台頭しています。組み込みコントローラー、IoTデバイス、車載エレクトロニクスの需要の高まりは、組立、試験、試作環境におけるバックエンドソリューションの採用を促進しています。デジタルインフラと研究開発への投資の増加は、市場浸透をさらに加速させています。

韓国のバックエンド製造装置市場に関する洞察

韓国は、堅調な半導体製造能力、先進メモリデバイス、高性能プロセッサ、そして5G対応エレクトロニクスへの旺盛な需要により、市場への大きな貢献を果たしています。AIサーバー、車載エレクトロニクス、ディスプレイ技術の急速な発展は、高精度、高スループット、マルチチャネル機能を備えたバックエンド製造装置の導入を促進しています。技術革新と産業力は、持続的な市場成長を支えています。

北米バックエンド製造装置市場

北米は、米国とカナダ全土における先進的な半導体パッケージング、車載エレクトロニクス、航空宇宙部品、AIプロセッサの採用拡大に牽引され、2026年から2033年にかけて9.74%という最も高いCAGRを記録すると予測されています。IoT、研究開発、高性能コンピューティングへの多額の投資は、高速で自動化され、ソフトウェア統合されたバックエンド製造装置への需要を促進しています。大手半導体企業、強力なスタートアップエコシステム、そして先進的なエレクトロニクス研究所の存在が、この地域の市場成長をさらに加速させています。

バックエンド生産設備市場のトップ企業はどれですか?

バックエンド製造装置業界は、主に、次のような定評のある企業によって牽引されています。

- アダムス・リソグラフイング(米国)

- AMリソグラフィーコーポレーション(米国)

- ASML(オランダ)

- キヤノン株式会社(日本)

- エナジェティック・テクノロジー社(米国)

- evgroup.in(インド)

- ギガフォトン株式会社(日本)

- インプリア社(米国)

- 日本電子株式会社(日本)

- マッパー・リソグラフィー(オランダ)

- ニコン株式会社(日本)

- NILテクノロジー(オランダ)

- ニューフレアテクノロジー株式会社(日本)

- Qoniac(ドイツ)

- Raith GmbH(ドイツ)

- ルドルフ・テクノロジーズ(米国)

- S-Cubed(米国)

- SCREENセミコンダクターソリューションズ株式会社(日本)

- SÜSS MICROTEC SE(ドイツ)

- 東京応化工業株式会社(日本)

- 東芝株式会社(日本)

- Vistec Electron Beam GmbH(ドイツ)

- ZEISSインターナショナル(ドイツ)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。