世界の電池包装材料市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

41.24 Billion

USD

102.12 Billion

2025

2033

USD

41.24 Billion

USD

102.12 Billion

2025

2033

| 2026 –2033 | |

| USD 41.24 Billion | |

| USD 102.12 Billion | |

| % | |

|

世界の電池包装材市場:電池タイプ別(リチウムイオン、鉛蓄電池、ニッケルカドミウム、ニッケル水素)、材質別(段ボール、木材、発泡材、プラスチック)、包装タイプ別(段ボール、木箱、プラスチックケース) - 業界動向と2033年までの予測

電池包装材料市場規模

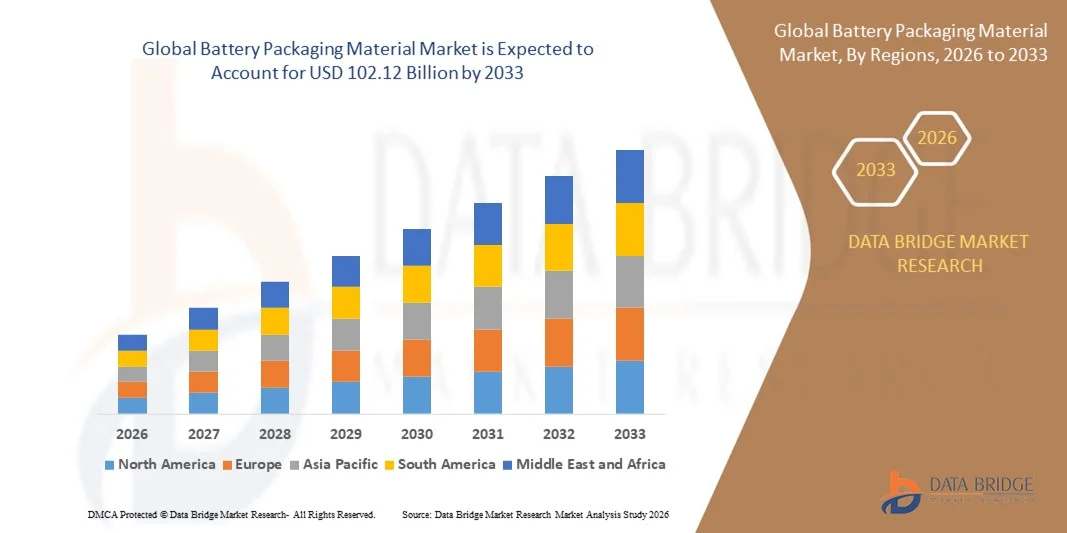

- 世界の電池包装材料市場規模は2025年に412.4億米ドルと評価され、予測期間中に12.00%のCAGRで成長し、2033年までに1021.2億米ドル に達すると予想されています。

- 市場の成長は、高性能で安全な電池包装材料を必要とする電気自動車(EV)、エネルギー貯蔵システム、ポータブル電子機器の導入の増加によって主に推進されている。

- 持続可能でリサイクル可能な包装材料への重点が高まっているため、環境規制を満たすために、アルミニウム、ポリマー複合材、繊維ベースのソリューションなどの環境に優しい材料の革新と使用がさらに促進されています。

電池包装材料市場分析

- 市場では大きな技術進歩が見られ、メーカーはバッテリーの安全性と寿命を向上させるために、熱管理、構造的完全性、梱包材の耐薬品性の向上に重点を置いています。

- さらに、バッテリーギガファクトリーや大規模再生可能エネルギー貯蔵プロジェクトへの投資の増加により、高容量バッテリーの効率的な輸送、保管、リサイクルをサポートする高度なパッケージソリューションへの強い需要が生まれています。

- 北米は、電気自動車(EV)生産の急速な成長と地域全体でのエネルギー貯蔵ソリューションへの強い需要に牽引され、2025年には38.42%という最大の収益シェアでバッテリー包装材料市場を支配しました。

- アジア太平洋地域は、中国、日本、韓国の大規模な電池製造拠点と、自動車および家電業界からの強い需要に牽引され、世界の電池包装材料市場で最も高い成長率を示すことが予想されています。

- リチウムイオン電池セグメントは、電気自動車、家電製品、再生可能エネルギー貯蔵システムへの広範な採用により、2025年には最大の市場収益シェアを占めました。リチウムイオン電池は、安全性を確保するために、耐久性と熱安定性に優れたパッケージングを必要としており、高度なポリマーフィルム、金属箔、複合材料による筐体の需要が高まっています。

レポートの範囲と電池包装材料市場のセグメンテーション

|

属性 |

電池包装材料の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

電池包装材料市場の動向

持続可能でリサイクル可能な電池パッケージソリューションへの移行

- 環境持続可能性への関心が高まるにつれ、リサイクル可能で環境に優しい電池包装材への大きな転換が進んでいます。メーカーは、環境への影響を最小限に抑え、世界的な持続可能性規制を満たすため、紙ベース、バイオベースポリマー、リサイクル可能な金属箔の採用をますます増やしています。この移行は、循環型経済の目標達成を目指す電気自動車(EV)メーカーや家電メーカーの間で特に顕著です。この取り組みは、企業のブランドイメージ向上、世界的なESG基準への準拠、そして先進国および新興国市場における環境意識の高い投資家の誘致にも役立っています。

- 米国、中国、欧州諸国などの主要経済国では、有害廃棄物の制限や持続可能な生産慣行の促進といった厳格な規制が敷かれており、グリーンパッケージソリューションへの需要はさらに加速しています。こうした規制支援により、電池メーカーはリサイクル可能な包装材をサプライチェーンに組み込むことを余儀なくされ、業界全体のイノベーションが促進されています。その結果、持続可能な包装に関する特許やパイロットプログラムの数は世界的に急増し、化学企業と電池メーカーの連携が促進されています。

- 企業は、バッテリー部品のリサイクル性と再利用性を高めるため、ライフサイクルアセスメントや材料回収技術にも投資しています。これは廃棄物の削減に役立つだけでなく、資源効率を最適化し、バッテリーエコシステム全体の長期的なコスト削減につながります。さらに、ケミカルリサイクルやクローズドループ製造システムにおけるイノベーションが開発され、バージン材料への依存を減らし、持続可能な産業エコシステムを促進しています。

- 例えば、2024年には、欧州の複数の大手EVバッテリーメーカーが包装企業と提携し、アルミニウムベースのリサイクル可能なケースを開発しました。これにより、安全性と持続可能性の両方の基準が向上しました。これらのソリューションは、EUの厳格な環境コンプライアンス基準を満たしながら、材料の無駄を削減するのに役立ちました。このようなパートナーシップは持続可能なイノベーションのベンチマークとなり、小規模な企業にも、拡張性と費用対効果の高いグリーンパッケージングのための同様のアプローチを採用するよう促しています。

- 持続可能なバッテリーパッケージは長期的なメリットをもたらしますが、その移行には、世界市場における一貫した研究開発投資と標準化が必要です。メーカーは、環境に優しいパッケージソリューションの普及を確実にするために、コスト効率と性能、耐久性、安全性のバランスを取る必要があります。高度な試験、スマートマテリアル、データ駆動型モニタリングシステムの統合は、バッテリーの大量導入を実現し、ライフサイクル全体を通じて環境への影響を低減するために不可欠です。

電池包装材料市場の動向

ドライバ

電気自動車(EV)とエネルギー貯蔵システム(ESS)の普及拡大

- 電気自動車と再生可能エネルギーの統合に向けた世界的な移行の加速は、バッテリー包装材料市場の主要な牽引力となっています。リチウムイオン電池と全固体電池の需要が急増するにつれ、耐久性、熱安定性、保護性に優れた包装材料へのニーズが大幅に高まっています。EVメーカーは、安全性、信頼性、そしてバッテリー寿命の延長を確保する包装を最優先に考えています。こうした需要の高まりは、高効率エネルギーシステム向けに設計された軽量複合材料や次世代ポリマーの革新を促しています。

- 太陽光発電や風力発電などの再生可能エネルギー用途で使用されるエネルギー貯蔵システムは、需要のさらなる増加に貢献しています。大規模ESSソリューションの導入には、貯蔵および輸送中の漏洩、熱暴走、機械的損傷を防ぐための堅牢なパッケージングが必要です。そのため、極端な温度や環境ストレスに耐え、グリッド規模のエネルギーアプリケーションにおける信頼性と性能を確保できる新しいパッケージ設計が開発されました。

- さらに、高性能ポリマーや金属複合材の使用といった材料技術の進歩により、バッテリー包装材の保護性能が向上しています。これらの材料は、高い耐熱性、軽量性、そして優れた機械的強度を実現し、より安全で効率的なエネルギーシステムを実現します。メーカーは、温度、圧力、充電レベルを監視するスマートセンサーを包装内に統合することで、運用上の安全性と予知保全の向上を実現しています。

- 例えば、2025年には、アジア太平洋地域の複数の大手EVメーカーが、優れた耐熱性とリサイクル性を理由に、リチウムイオン電池用先進多層ポリマーフィルムの調達を増やしました。この傾向は、サプライチェーン全体にわたるイノベーションを促進し、高性能包装材の生産能力を拡大しました。ポリマーメーカーとEVメーカーの連携は、エネルギー密度、コスト削減、性能最適化における新たなベンチマークの確立にも貢献しています。

- EVとESSの普及が市場の成長を加速させている一方で、長期的な市場の拡張性と競争力を確保するには、世界的な安全基準の一貫性を維持し、材料コストを削減することが不可欠です。自動化や3Dプリンティングといった生産技術の継続的な革新は、製造プロセスの合理化と廃棄物の削減に役立ち、市場拡大をさらに後押しします。

抑制/挑戦

「高度な包装材料の高コストと複雑な製造プロセス」

- 複合フィルムや耐熱ポリマーといった高度な電池包装材料は、その製造コストの高さがメーカーにとって大きな課題となっています。これらの材料は、精密工学、特殊コーティング、高温処理を必要とすることが多く、全体的な製造費用を大幅に増加させます。特に中小規模のメーカーはコスト競争力の確保に苦労しており、大規模導入を制限しています。

- さらに、安全基準と環境基準の両方を満たすパッケージの設計の複雑さも、製造上の課題を増大させています。生産者は、EVや携帯電子機器に適した軽量・コンパクトな設計を維持しながら、輸送安全規制への準拠を確保する必要があります。次世代設計の開発には、多大な試験・認証費用も必要となり、製品開発の期間が延長されます。

- 原材料の供給不足とサプライチェーンの混乱は、特に特殊金属やポリマーを輸入に依存している地域において、コスト効率をさらに阻害します。これは、生産スケジュールの変動や世界市場における価格の不安定化につながる可能性があります。さらに、地政学的緊張と物流上の制約は材料不足を悪化させ、主要メーカーの長期的な調達戦略に影響を与えています。

- 例えば、2024年には、複数のアジアのバッテリーパッケージサプライヤーが、アルミニウムとポリマーフィルムの原材料価格の上昇によりコストが急上昇し、EVバッテリーメーカーの納期と利益率に影響を及ぼしたと報告しました。この傾向は、輸入依存に伴うリスクを軽減するために、地域的なサプライチェーンの多様化と現地での材料調達の必要性を浮き彫りにしました。

- 先端材料は性能と安全性を向上させる一方で、材料科学、リサイクルプロセス、自動化におけるイノベーションを通じてコストと生産上の課題に対処することが、大規模な手頃な価格と持続可能な市場成長の実現の鍵となります。共同研究プログラムや官民パートナーシップは、イノベーションの加速、製造コストの削減、そしてグローバルサプライチェーン全体にわたる一貫した品質の確保にも貢献します。

電池包装材料市場の展望

市場は、バッテリーの種類、材料の種類、パッケージの種類に基づいて分類されています。

- バッテリーの種類別

電池の種類に基づいて、電池包装材料市場はリチウムイオン電池、鉛蓄電池、ニッケルカドミウム電池、ニッケル水素電池に分類されます。リチウムイオン電池セグメントは、電気自動車、家電製品、再生可能エネルギー貯蔵システムへの広範な採用を背景に、2025年には最大の市場収益シェアを占めました。リチウムイオン電池は安全性を確保するために、耐久性と熱安定性に優れた包装を必要としており、高度なポリマーフィルム、金属箔、複合材料筐体の需要が高まっています。

ニッケル水素電池セグメントは、ハイブリッド車やポータブル電子機器への利用増加を背景に、2026年から2033年にかけて最も高い成長率を示すと予想されています。安定した性能、高いエネルギー密度、そして環境に優しい特性から、従来の電池に代わる優れた選択肢となっています。自動車および産業分野で拡大するニッケル水素電池の用途を支えるため、メーカーは軽量でリサイクル可能な包装材の開発にますます注力しています。

- 素材の種類別

材料の種類に基づいて、市場は段ボール、木材、発泡材、プラスチックに分類されます。プラスチックセグメントは、その汎用性、軽量性、優れた耐湿性および耐腐食性により、2025年には最大の市場シェアを占めました。ポリエチレンやポリプロピレンなどのプラスチック包装材は、民生用および産業用のバッテリーに広く使用されており、大規模な輸送および保管において耐久性とコスト効率に優れています。

フォームセグメントは、その優れたクッション性、断熱性、衝撃吸収性により、予測期間中に最も高い成長率を示すと予測されています。EVや航空宇宙用途で使用される高価値バッテリーでは、振動や衝撃からの保護が不可欠となるため、フォームパッケージの採用が拡大しています。環境に優しいフォーム配合の継続的な進歩も、持続可能なバッテリーパッケージソリューションへの採用を促進しています。

- 包装タイプ別

電池包装材市場は、包装の種類に基づいて、段ボール、木箱、プラスチックケースに分類されます。段ボールは、低コスト、リサイクル性、設計の柔軟性を理由に、2025年には市場を席巻しました。段ボール箱は、鉛蓄電池やリチウムイオン電池の輸送・保管に広く使用されており、外部からの損傷に対する堅牢な保護を提供すると同時に、国際輸送規制への適合性も確保しています。

プラスチックケースセグメントは、優れた強度、耐久性、そして様々なバッテリー化学組成への適応性により、2026年から2033年にかけて最も高い成長が見込まれています。プラスチックケースは従来の素材に比べて安全性が高く、長寿命であるため、自動車や産業用途に最適です。さらに、再利用可能でモジュール式のパッケージシステムへの関心が高まっていることから、メーカーは密閉性と難燃性を向上させた革新的なプラスチックケース設計を採用する傾向にあります。

電池包装材料市場の地域分析

- 北米は、電気自動車(EV)生産の急速な成長と地域全体でのエネルギー貯蔵ソリューションへの強い需要に牽引され、2025年には38.42%という最大の収益シェアでバッテリー包装材料市場を支配しました。

- この地域の確立された自動車産業と、先進的なバッテリー技術への広範な研究開発投資により、安全で耐久性があり持続可能な包装材料の需要が大幅に増加しました。

- 大手電池メーカーの広範な存在と厳しい環境規制の実施により、市場はさらに推進され、高品質のパッケージ基準が確保され、環境に優しい材料の革新が促進されています。

米国電池包装材料市場に関する洞察

米国のバッテリー包装材市場は、EV製造と大規模再生可能エネルギー貯蔵プロジェクトの力強い成長に牽引され、2025年には北米で最大の収益シェアを獲得しました。同国は炭素排出量の削減と持続可能なモビリティの推進に注力しており、高性能バッテリー包装材の需要が高まっています。さらに、大手企業はバッテリーの安全性向上と輸送基準への適合性確保のため、軽量で熱安定性の高い材料への投資を進めています。リチウムイオン電池の国内サプライチェーンの拡大も、市場の安定と成長に貢献しています。

欧州電池包装材料市場に関する洞察

欧州の電池包装材市場は、EUの厳格な環境政策とEVおよび系統連系システムへの需要増加に支えられ、2026年から2033年にかけて大幅な成長が見込まれています。EUは循環型経済の原則と有害廃棄物の削減に重点を置いており、リサイクル可能で生分解性の包装材の採用を促進しています。さらに、ドイツ、フランス、スウェーデンで進行中のギガファクトリーへの投資は、現地生産を促進し、持続可能な包装材メーカーにとっての機会を創出しています。

英国の電池包装材料市場の洞察

英国のバッテリー包装材市場は、EVの普及と再生可能エネルギー貯蔵システムへの関心の高まりを背景に、2026年から2033年にかけて最も高い成長率を記録すると予想されています。内燃機関の段階的廃止と国内バッテリー製造の支援という政府のコミットメントは、革新的な包装ソリューションへの需要を高めています。英国のメーカーはまた、持続可能性の目標を達成し、輸入依存度を低減するために、リサイクル可能な軽量素材への投資も行っています。

ドイツの電池包装材料市場の洞察

ドイツのバッテリー包装材市場は、同国の好調な自動車産業とグリーンテクノロジーへの取り組みを背景に、2026年から2033年にかけて大幅な成長が見込まれています。大手EVメーカーやバッテリーメーカーの存在は、高い耐熱性と耐機械性を備えた先進的な包装材のイノベーションを促進しています。さらに、リチウムイオン電池および全固体電池の現地サプライチェーン構築に向けた取り組みも、持続可能な高性能包装材の需要を高めています。

アジア太平洋地域の電池包装材料市場に関する洞察

アジア太平洋地域のバッテリー包装材料市場は、中国、日本、インドなどの国々における急速な工業化、都市化、そして電動モビリティへの需要の高まりを背景に、2026年から2033年にかけて最も高い成長率を達成すると予想されています。この地域では、EVバッテリーとエネルギー貯蔵システムの製造能力が拡大しており、耐久性と費用対効果の高い包装材料への強い需要が生まれています。さらに、現地生産とリサイクルへの取り組みを支援する政府の好ましい政策も、市場の成長を後押ししています。

日本における電池包装材料市場の洞察

日本のバッテリー包装材料市場は、国内の先進技術エコシステムと持続可能なイノベーションへの注力により、2026年から2033年にかけて大幅に拡大すると予測されています。日本のEV生産台数の増加と次世代全固体電池の開発により、高強度で熱効率の高い包装材料の需要が高まっています。また、政府によるカーボンニュートラル推進も、バッテリー用途全体において、リサイクル可能で環境に優しい包装ソリューションの採用をさらに促進しています。

中国電池包装材料市場に関する洞察

中国のバッテリー包装材市場は、世界のバッテリー製造と原材料加工における優位性により、2025年にはアジア太平洋地域最大の市場収益シェアを占めました。EVおよび家電分野における中国の強力なプレゼンスは、高品質の包装材に対する需要を継続的に刺激しています。現地生産、リサイクル、持続可能な材料の使用を促進する政府の取り組みは、市場拡大を加速させています。さらに、複合材および金属ベースの包装材における国内のイノベーションは、世界市場における中国メーカーの競争力を高めています。

電池包装材料の市場シェア

バッテリー包装材料業界は、主に、次のような定評のある企業によって牽引されています。

• Targray(カナダ)

• Amcor plc(英国)

• Owens-Illinois Inc.(米国)

• NEFAB GROUP(スウェーデン)

• International Paper(米国)

• CL Smith(米国)

• Mondi(英国)

• Stora Enso(フィンランド)

• Wellplast AB(スウェーデン)

• Heitkamp & Thumann Group(ドイツ)

• DS Smith(英国)

• DHL International GmbH(ドイツ)

• Epec, LLC(米国)

• Smurfit Kappa(アイルランド)

• WestRock Company(米国)

• Rogers Corporation(米国)

• Coveris(オーストリア)

• United Parcel Service of America, Inc.(米国)

• Umicore(ベルギー)

• ZARGES GmbH(ドイツ)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。