世界の豆症候群治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.29 Billion

USD

2.15 Billion

2025

2033

USD

1.29 Billion

USD

2.15 Billion

2025

2033

| 2026 –2033 | |

| USD 1.29 Billion | |

| USD 2.15 Billion | |

| % | |

|

世界の豆症候群治療市場セグメンテーション、薬剤タイプ別(コルチコステロイド、インターフェロンアルファ、静脈内ガンマグロブリン、ビンクリスチン、シロリムス)、治療(鉄療法、輸血、レーザー療法、手術、硬化療法、薬物療法)、診断(血球数、内視鏡検査、超音波検査、CTスキャン、MRI、組織病理学)、投与量(錠剤、注射剤、カプセル剤、その他)、投与経路(筋肉内、静脈内、経口、その他)、エンドユーザー(クリニック、病院、その他)、流通チャネル別(病院薬局、小売薬局、オンライン薬局) - 2033年までの業界動向と予測

豆症候群治療市場規模

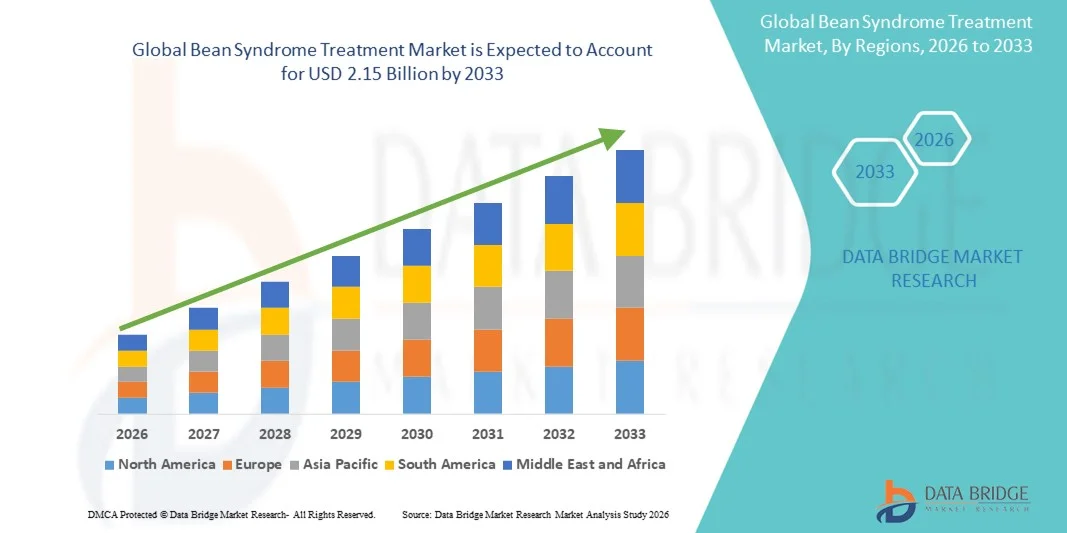

- 世界の豆症候群治療市場規模は2025年に12億9000万米ドルと評価され、予測期間中に6.60%のCAGRで成長し、2033年までに21億5000万米ドル に達すると予想されています 。

- 市場の成長は、ビーン症候群が重篤な遺伝的・発達的疾患として認識され、診断率の向上と早期段階の医療介入の必要性が高まっていることが大きな要因です。遺伝子検査、バイオマーカー研究、そして小児専門医療の進歩も、この疾患の特定と管理の改善に貢献し、市場拡大を支えています。

- さらに、希少疾患研究への投資の増加、支援的な規制の枠組み、そして臨床医や家族の間での意識の高まりにより、より安全で効果的かつ標的を絞った治療法への強い需要が生まれています。これらの要因が重なり、Bean症候群治療ソリューションの普及が加速し、業界の成長を大きく後押ししています。

豆症候群治療市場分析

- ビーン症候群の治療ソリューション(遺伝子検査、対症療法、小児への支持的介入など)は、この稀な発達障害の管理においてますます重要になっています。早期診断能力の向上、臨床研究の拡大、医療従事者と家族の間での意識向上により、その重要性は高まっています。

- 豆症候群の治療に対する需要の高まりは、主にゲノミクスの進歩、早期の希少疾患検出への重点化、正確な診断と長期管理を優先する専門的な小児医療サービスの利用可能性の増加によって促進されています。

- 北米は、2025年には38.5%という最大の収益シェアで豆症候群治療市場を席巻しました。これは、強力な希少疾患研究インフラ、先進的な診断ツールの早期導入、医療費の増加、そして標的治療を開発するバイオテクノロジー企業の強力な存在を特徴としています。米国は、遺伝子検査プログラムの拡大と支援的な償還政策により、最大のシェアを占めています。

- アジア太平洋地域は、遺伝性疾患に対する意識の高まり、小児医療施設の改善、新興経済国における診断技術への投資の増加により、予測期間中に豆症候群治療市場で最も急速に成長する地域となり、11.8%のCAGRを記録すると予想されています。

- 経口セグメントは、主にコルチコステロイド、免疫調節剤、および長期症状管理療法の投与に広く使用されているため、2025年には46.2%の最大の市場収益シェアを占めました。

レポートの範囲と豆症候群治療市場のセグメンテーション

|

特性 |

豆症候群治療における主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

豆症候群治療市場の動向

早期診断、症状管理、先進治療への重点化

- 世界の豆症候群治療市場における重要かつ加速的なトレンドとして、臨床および患者コミュニティの両方で認知度が高まるにつれ、早期発見、タイムリーな介入、そしてより専門的な治療法の開発が重視されるようになっています。この変化は、特定される症例数の増加と、病院、診療所、専門センターにおけるより体系的な管理プロトコルに対する医療ニーズの高まりを反映しています。

- 例えば、2024年には、いくつかの医療ネットワークが診断プログラムを拡張し、特に早期段階で豆症候群を特定し、治療結果と患者のモニタリング効率を向上させることを目的とした定期的なスクリーニングパネルと症状追跡経路を組み込んだ。

- 対症療法の進歩も市場を形成しており、神経筋不安定症、炎症、代謝異常といった複雑な症状に対応するために、治療はますます個別化されています。一部の臨床センターでは、治療効果の一貫性を向上させるために、体系的な投与パターン、患者固有の処方、段階的な進行モデルに基づく強化されたプロトコルを採用しています。

- 病院ベースのモニタリングシステムの改善、より洗練された緊急管理ツール、プライマリケアと専門ケアのより良い統合など、支持療法の進歩により、医療提供者はより効率的で調整された治療計画を提供できるようになっています。

- 市場は、ビーン症候群によく見られる重複症状を管理するために複数の薬剤を同時にまたは順番に投与する併用療法への移行によってさらに影響を受けています。この学際的なアプローチは、主要な医療機関に広がっています。

- その結果、製薬および医療サービス分野の企業は、治療レジメンの改良、臨床エビデンスの拡充、そして患者中心のアウトカムの向上を目指した研究に投資しています。この傾向は、先進地域と新興地域の両方において、より包括的で構造化された、エビデンスに基づいたBean症候群管理システムへと市場を押し進めています。

- 啓発活動の拡大、介護者の研修の改善、専門医療施設へのアクセスの拡大も、より早い介入と患者のニーズのより広範な認識への傾向を推進している。

- その結果、市場は予防、対症療法、支持療法を組み合わせた、より統合的で患者に適応した治療モデルへと大きく移行し、ビーン症候群への臨床的アプローチに大きな進化を遂げています。

豆症候群治療市場の動向

ドライバー

症状の負担の増加と臨床的認識の拡大によるニーズの高まり

- ビーン症候群の症状が複数の年齢層で増加していることと、臨床医による疾患認識の向上が相まって、より体系的でアクセスしやすい治療選択肢への需要が高まっています。病院や診療所は、この疾患の複雑さをより深く認識するようになり、多様な患者ニーズに対応するために、より幅広い治療枠組みを採用しています。

- 例えば、2025年3月には、いくつかの地域医療システムが、より効率的なBean症候群の診断ワークフローをサポートするために神経学関連のケアユニットを拡張し、ケアタイムライン全体にわたって治療開始を迅速化し、患者モニタリング戦略を改善すると発表しました。

- 重篤な症状や再発性症状への関心が高まるにつれ、患者と介護者はより早期に医療支援を求めるようになり、処方薬と支持療法の両方の需要が高まっています。臨床検査へのアクセス拡大と医師の研修の強化も、より一貫した症例特定に貢献しています。

- 医療投資の増加と改善された薬理学的選択肢の導入は、治療効果を高め、公的および私的医療環境の両方での採用を促進します。

- 体系的な外来管理プログラム、介護者教育モジュール、リハビリテーション支援サービスの増加は、長期的な患者の転帰を改善することで市場をさらに強化します。

- 遠隔医療、デジタル患者追跡、遠隔相談サービスも、定期的な症状管理を求める患者のアクセス性を向上させ、より広範な市場の向上に貢献しています。

- 全体として、症状の負担の増加、認知度の拡大、医療インフラの強化、治療へのアクセス性の向上の組み合わせが、世界各地で豆症候群治療市場の継続的な成長を支えています。

抑制/挑戦

臨床的限界、治療のばらつき、そして高い管理コスト

- ビーン症候群のより広範な導入と最適な管理を阻む課題は依然としていくつかあります。例えば、病態の一貫性の欠如、標準化された治療ガイドラインの不足、医師の疾患治療経験のばらつきなどが挙げられます。これらの要因は、適切な治療法の選択の遅れや、患者グループ間での転帰のばらつきにつながっています。

- 例えば、多くの医療システムでは統一された診断プロトコルが欠如しているため、早期段階の特定が遅れたり見逃されたりし、疾病管理が複雑化し、進行段階の介入への依存度が高まっています。

- さらに、特に専門的な薬剤、繰り返しの診断手順、長期にわたる支持療法などの高額な治療費は、医療資金と保険適用が限られている低資源地域では特に、多くの患者にとって障壁となっている。

- 臨床専門知識の不足により、専門医療を受けることが困難になっています。多くの一般開業医がBean症候群の症状の全範囲に精通していない可能性があり、診断不足や不完全な管理戦略につながる可能性があります。

- さらに、高度な診断ツールや特殊な治療薬の入手可能性は地域によって大きく異なり、患者の転帰に格差が生じている。

- 治療遵守に関する継続的な課題、特に長期治療レジメンは治療成功率にも影響を与えている。

- これらの障壁を克服するには、臨床研修の改善、標準化されたケア経路の開発、より広範な保険適用、そして一貫した市場拡大を支えるアクセスしやすく費用対効果の高い治療選択肢への投資の増加が必要となる。

豆症候群治療市場の展望

市場は、薬剤の種類、治療、診断、投与量、投与経路、エンドユーザー、流通チャネルに基づいて分類されています。

- 薬剤の種類別

薬剤の種類に基づいて、豆症候群治療市場は、コルチコステロイド、インターフェロンα、静脈内ガンマグロブリン、ビンクリスチン、シロリムスに分類されます。コルチコステロイドセグメントは、炎症の軽減、疼痛の緩和、豆症候群に伴う急性腫脹エピソードの抑制における長年確立された役割に支えられ、2025年には39.4%という最大の市場収益シェアを占めました。コルチコステロイドは、広く臨床的に受け入れられ、低コストで即効性があるため、病院と外来の両方で推奨される最初の治療選択肢となっています。経口剤と注射剤の入手可能性が高まることで、多様な患者グループでの採用がさらに強化されています。医師は、特に進行性血管病変を伴う症例において、症状の迅速な安定化のためにコルチコステロイドに引き続き頼っています。コルチコステロイドが世界的な治療ガイドラインに強く位置づけられており、併用療法への統合が容易なことも、その主要な使用を裏付けていますさらに、病院や薬局を通じて広く入手できることも、継続的な利用を支えています。診断率の上昇と専門クリニックへの患者来院数の増加も需要の持続に寄与しており、コルチコステロイドは市場において主要かつ最も広く使用されている治療薬クラスであり続けています。

シロリムス分野は、Bean症候群に伴う複雑な血管およびリンパ管奇形に対する効果的な標的治療薬としての認知度向上を背景に、2026年から2033年にかけて年平均成長率18.6%という最速の成長が見込まれています。病変サイズの縮小と機能的転帰の改善におけるmTOR阻害薬の役割を裏付ける臨床的エビデンスの増加は、医師が治療経路のより早い段階でシロリムスを採用することを促しています。コルチコステロイドや従来の免疫療法に反応しない患者に対して長期的なコントロールを提供できるこの薬剤の能力は、専門医療センター全体でその需要を押し上げています。三次医療機関からのリアルワールド臨床データの入手可能性向上も、医師の信頼を高めています。毎日の投与の利便性をサポートする経口製剤は、特に非侵襲的管理が好まれる小児症例において、患者の服薬遵守を改善します。シロリムスが新たな国際的な治療プロトコルに含まれていることも、採用をさらに促進しています。高度な標的治療に対する患者の認知度の高まりと、血管異常専門センターへの紹介件数の増加により、シロリムスの臨床的利用範囲は拡大しています。希少疾患研究が世界的に加速する中、mTOR阻害剤をベースとした治療への投資増加が市場拡大を支え続けており、シロリムスは予測期間中に最も急速に成長する薬剤タイプとしての地位を確立しています。

- 治療別

治療に基づいて、ビーン症候群治療市場は、鉄剤療法、輸血、レーザー療法、手術、硬化療法、薬物療法に分類されます。薬物療法セグメントは、慢性症状の管理、血管合併症の軽減、そしてあらゆる重症度の患者の安定化という重要な役割を担い、2025年には42.7%という最大の市場収益シェアを占めました。コルチコステロイド、シロリムス、免疫調節薬などの薬剤は、炎症の軽減、病変の進行の抑制、そして全体的な生活の質の向上に効果があるため、依然として広く処方されています。投与の容易さと長期的な管理戦略との適合性から、病院、診療所、外来部門で最も頻繁に利用されている選択肢となっています。経口剤と注射剤の両方が利用可能であることから、小児および成人の患者グループ全体での需要がさらに高まっています。薬物療法はまた、侵襲的処置を検討する前の第一選択のアプローチであり、臨床治療経路の中心となっています新興市場における患者意識の高まり、診断率の上昇、そして医薬品へのアクセス拡大は、薬物療法をベースとした治療管理の優位性を強化し続けています。併用療法の導入拡大も、医薬品市場における持続的なリーダーシップに貢献しています。

輸血は、重度の貧血、急性出血性合併症、進行期Bean症候群の管理における重要性の認識の高まりに牽引され、2026年から2033年にかけて17.9%のCAGRという最も高い成長率を記録すると予想されています。ヘモグロビン値の緊急補正と血液量の回復を必要とする重篤なエピソードによる入院率の上昇は、輸血療法の利用増加を支えています。血液バンクのインフラの改善、スクリーニング済みドナー血液の入手しやすさの向上、輸血の安全プロトコルの進歩により、先進地域と発展途上地域の両方で輸血の導入が進んでいます。患者の臨床症状が急激に悪化したり、薬物療法に適切に反応しなかったりした場合に、医師が輸血を勧めるケースが増えています。まれな症候群の包括的管理に対する認識の高まりから、集学的治療センターがタイムリーな輸血サポートを重視しているため、輸血の導入がさらに進んでいます。病院の救急部内での輸血手順の統合が進むと、アクセスが向上し、臨床上の判断が迅速化されます。患者モニタリングおよび血液安全性監視システムが世界的に向上するにつれ、輸血の信頼性と安全性が医師と患者の信頼を高め、持続的な成長を促進しています。医療システムへの投資の増加と専門医療施設へのアクセス向上は、予測期間中の輸血治療市場の力強い拡大をさらに後押しするでしょう。

- 診断別

診断に基づいて、ビーン症候群治療市場は、血球数、内視鏡検査、超音波検査、CTスキャン、MRI、組織病理学に分類されます。血球数セグメントは、貧血、感染症、全身性炎症、およびビーン症候群に関連するその他の血液学的異常を特定するための第一線の診断アプローチとして重要な役割を担っているため、2025年には36.8%という最大の市場収益シェアを占めました。全血球数検査は広くアクセス可能で、費用対効果が高く、診療所、病院、診断研究所で日常的に実施されているため、患者の初期評価時の主要な検査となっています。医師は、疾患の重症度を判断し、治療決定を導き、長期にわたる治療への反応を監視するために、血球数パラメータに大きく依存しています。血液検査は迅速な結果をもたらすため、特に急性期または悪化している症例において、早期診断と即時の介入をサポートします。新興医療市場における診断インフラの拡大と患者のスクリーニング率の上昇は、血球数の優位性をさらに強化しています継続的な患者モニタリング、治療合併症の管理、そして長期的なフォローアップにおいて、血球数検査は重要な役割を担っており、需要は安定しています。認知度の向上と早期発見プログラムの向上に伴い、血球数検査はケアのあらゆる段階において最も広く利用されている診断方法であり続けています。

MRIは、深部組織の異常、血管奇形、Bean症候群にしばしば伴う複雑な病変を視覚化する優れた能力により、2026年から2033年にかけて19.1%のCAGRという最も高い成長率を記録すると予想されています。MRIは放射線被ばくなしで高解像度の画像を提供するため、繰り返し評価が必要な小児科や再発性の症例に適しています。詳細な構造評価を提供する高度な画像技術に対する医師の嗜好が高まっており、特に専門医療センターでは需要が高まっています。MRIは、臨床医が病変の種類を区別し、血管の関与の範囲を評価し、より正確に外科的処置または介入処置を計画するのに役立ちます。より高速な画像シーケンスや強化された造影剤などの技術の進歩により、診断の精度がさらに向上しています。病院や多専門センターでの専用の放射線科ユニットの設置が増えているため、MRIサービスへのアクセスが向上しています。希少疾患の管理がより包括的な評価へと移行するにつれて、複雑な診断を確認するためのMRIの役割は拡大し続けています。診断能力の向上と血液専門医および血管専門医からの紹介の増加は、予測期間中の強力な成長軌道に大きく貢献します。

- 投与量別

投与量に基づいて、ビーン症候群治療市場は錠剤、注射剤、カプセル剤、その他に分類されます。錠剤セグメントは、2025年には44.9%という最大の市場収益シェアを占めました。これは、コルチコステロイド、シロリムス、およびビーン症候群の管理に不可欠なその他の長期投与薬の投与における広範な使用によるものです。錠剤は、利便性、正確な投与量、長い有効期間、および慢性療法への適合性から好まれており、成人および青年期の患者集団における強力なアドヒアランスを保証します。薬局での流通の容易さと、複数の投与量強度での入手可能性は、広範な採用をさらに後押ししています。錠剤は、侵襲的介入なしに持続的な症状管理を必要とする患者がいる外来および日常診療の現場で好まれる治療法です。錠剤製剤の手頃な価格と簡単な保管要件は、低所得および中所得地域でのアクセス性を高めます。医師は、維持療法、再発予防、および漸減スケジュールのために錠剤を処方し続けています患者の高い受容性と併用療法への適合性により、治療経路における錠剤の優位性が強化されています。継続的な医薬品の進歩と改良された経口剤の導入により、安定した需要が支えられており、錠剤は世界市場において引き続き主要な剤形となっています。

注射セグメントは、Bean症候群の重篤な合併症の管理を目的とした静脈内および筋肉内製剤の使用増加に支えられ、2026年から2033年にかけて18.4%のCAGRという最も高い成長率を示すことが予想されています。注射は、急性腫脹、重度の炎症、または血管病変の進行など、迅速な安定化を必要とする緊急症例において極めて重要です。医師は、作用発現が速く、生物学的利用能が高いことから、注射用のコルチコステロイド、免疫グロブリン、および標的療法を好み、病院ベースのケアに不可欠なものとなっています。注射による生物学的製剤や免疫調節剤の採用増加は、需要をさらに強めています。入院率の上昇と専門センターの拡張により、世界中で注射ベースの治療へのアクセスが拡大しています。投与量を正確に制御し、強力な治療反応を達成する能力は、注射療法に対する医師の信頼を高めます。さらに、注射は手術前の準備や術後の安定化にますます利用されるようになり、多職種連携医療における役割が高まっています。医療システムが集中治療室や輸液ユニットを拡大するにつれて、注射剤による治療の利用は大幅に増加することが予想され、予測期間全体を通じて堅調な成長に貢献するでしょう。

- 投与経路

投与経路に基づき、豆症候群治療市場は、筋肉内投与、静脈内投与、経口投与、その他に分類されます。経口投与セグメントは、主にコルチコステロイド、免疫調節薬、および長期症状管理療法の投与に広く使用されているため、2025年には46.2%という最大の市場収益シェアを占めました。経口投与は、その利便性、非侵襲性、そして豆症候群などの慢性疾患に必要な長期治療レジメンをサポートできることから、患者と医療提供者の両方に好まれています。錠剤やカプセル剤など、複数の経口剤形が用意されていることで、治療の柔軟性と患者の服薬遵守が向上します。経口療法は薬局でも入手しやすく、先進地域と新興地域の両方で広く使用されています。自己投与の容易さは、診察への依存度を軽減し、患者の自立性を高めます。医師は、初期の安定化、維持、そしてフォローアップケアのために、一貫して経口療法を処方しています。認知度の高まり、スクリーニング率の向上、そして医薬品へのアクセス改善が、このセグメントをさらに強化しています。経口薬は疾患管理と再発予防において重要な役割を果たしており、このセグメントは世界市場において引き続き優位性を維持しています。

静脈内投与セグメントは、重症または急速に進行するBean症候群の症例に使用される免疫グロブリン、コルチコステロイド、治験薬の院内投与に対する需要の高まりに牽引され、2026年から2033年にかけて年平均成長率19.5%という最も高い成長率を達成すると予想されています。静脈内投与は、投与量を制御することで即効性のある治療効果をもたらすため、急性期ケアや複雑な治療プロトコルにおいて好ましい選択肢となっています。IVベースの標的療法および輸液レジメンの採用増加は、専門施設におけるIV投与の重要性を高めています。進行期合併症による入院の増加は、IV投与の利用率向上を後押ししています。輸液室の拡張や看護スタッフの訓練向上といったインフラの改善は、病院や三次医療センターにおけるIV投与の採用をさらに促進しています。IV投与経路は、輸液や救急治療などの支持療法にも不可欠です。研究パイプラインの進展に伴い、より多くの静脈内製剤が臨床使用されており、このセグメントの力強い成長予測に貢献しています。重篤な症例を効率的かつ確実に管理する能力により、静脈内セグメントは最も急速に成長する投与経路としての地位を確立しています。

- エンドユーザー別

エンドユーザーに基づいて、ビーン症候群治療市場は診療所、病院、その他に分類されます。病院セグメントは、ビーン症候群の管理に必要な診断画像、検査施設、および学際的な専門知識の集中により、2025年には53.1%という最大の市場収益シェアを占めました。病院は、重篤な症状、複雑な血管病変、または緊急介入を必要とする生命を脅かす合併症を呈する患者にとって、依然としてプライマリケアの場となっています。点滴療法、輸血、外科手術などの高度な治療オプションは、主に病院環境で実施されています。血液学、放射線科、小児科などの専門部門の存在は、病院ベースのケアをさらに強化しています。入院患者数の増加、啓発プログラムの強化、プライマリケアセンターからの紹介パターンは、患者の流れの増加に貢献しています。病院はまた、高度な医療技術の導入と標準化された治療ガイドラインの実施においても主導的な役割を果たしています。希少疾患の管理がより集中化されるにつれて、病院は包括的な施設と重篤な症例を効果的に処理する能力により、引き続き優位に立っています

クリニックセグメントは、Bean症候群に対するアクセスしやすい外来ケア、早期診断、フォローアップ相談、非侵襲的治療介入の需要の高まりに牽引され、2026年から2033年にかけて15.8%のCAGRという最も高い成長率を示すことが予想されています。クリニックは、軽度から中等度の症状の管理、血液検査の実施、長期治療を受けている患者の定期的なモニタリングの提供において重要な役割を果たします。希少疾患や血管異常に焦点を当てた専門クリニックの設立増加は、患者数の増加に貢献しています。クリニックは、定期的なフォローアップ訪問や治療調整を必要とする患者のアクセス性を向上させ、病院に代わる費用対効果の高い選択肢を提供します。医療提供者の意識の高まりと外来診療における診断能力の拡大は、クリニックベースのケアをさらに促進します。患者の利便性の向上、待ち時間の短縮、地域社会へのより近いアクセスは、クリニックサービスへの選好の高まりを支えています。早期発見プログラムの拡大に伴い、より多くの患者がクリニックで初期スクリーニングと継続的なケアを求めることが予想され、予測期間中の力強い成長に貢献します。

- 流通チャネル別

流通チャネルに基づいて、豆症候群治療市場は、病院薬局、小売薬局、オンライン薬局に分類されます。小売薬局セグメントは、都市部と農村地域にわたる広範な展開に支えられ、2025年には45.3%という最大の市場収益シェアを占め、豆症候群の継続的な管理に使用される医薬品を入手するための最もアクセスしやすいプラットフォームとなっています。小売薬局は、コルチコステロイド、免疫調節薬、支持療法薬など、幅広い経口薬と注射薬を調剤し、慢性治療のニーズへの継続的な供給を確保しています。薬剤師による相談、柔軟な営業時間、迅速な製品へのアクセスを提供できる能力は、患者の高い信頼につながっています。小売薬局はまた、処方箋の再発行をサポートし、投薬スケジュールに関するガイダンスを提供することで、治療の遵守を強化しています。医薬品チェーンの拡大と在庫システムの改善は、治療へのアクセスにおける役割をさらに強化しています。外来診療とフォローアップケアの増加は、小売薬局で調剤された医薬品の定期的な需要を支えています強力な流通ネットワークと保険システムとの統合が、このセグメントの継続的な優位性に貢献しています。

オンライン薬局セグメントは、デジタル化の進展、宅配サービスの利用、そして遠隔診療による処方箋サービスの利用拡大を背景に、2026年から2033年にかけて年平均成長率20.4%という最も高い成長率を達成すると予想されています。オンラインプラットフォームは慢性疾患の管理に大きな利便性をもたらし、患者は実店舗に出向くことなく処方箋の再発行や医薬品へのアクセスを可能にします。インターネット普及率の向上、安全な決済システム、そしてコールドチェーン物流の改善により、特定の免疫療法を含む温度に敏感な医薬品の確実な配送が可能になっています。オンライン薬局は競争力のある価格設定、サブスクリプションベースの再発行モデル、自動リマインダーも提供しており、長期治療の服薬遵守率を向上させています。認定を受けたeファーマシープラットフォームへの信頼の高まりと、デジタル医薬品流通に対する規制当局の支援も、オンライン薬局の普及をさらに促進しています。遠隔地や医療サービスが行き届いていない地域の患者は、専門医薬品へのオンラインアクセスから大きな恩恵を受けています。デジタルヘルスケアエコシステムの拡大に伴い、予測期間を通じて、豆症候群治療薬のオンライン調達への移行が急速に加速すると予想されます。

豆症候群治療市場の地域分析

- 北米は、強力な臨床ネットワーク、確立された希少疾患研究インフラ、三次病院や専門クリニックでの診断および治療サービスの広範な利用可能性により、2025年に38.5%の最大の収益シェアで豆症候群治療市場を支配しました。

- この地域の臨床医や介護者は、標準化された薬物療法(特にコルチコステロイドとシロリムス)への迅速なアクセス、強力な治療モニタリング、そして長期管理と手術前の安定化をサポートする統合された多分野ケア経路を高く評価しています。

- この広範な採用は、多くの市場で包括的な保険適用範囲、活発な臨床研究プログラム、そして先進的な治療法や臨床試験へのアクセスを容易にする主要な製薬および診断サービスプロバイダーの存在によってさらに支えられています。

米国における豆症候群治療市場の洞察

米国の豆症候群治療市場は、小児科および血管異常センターへの専門知識の集中、遺伝子検査と高度画像診断の高頻度利用、そして専門的なモニタリングプロトコルの下でのシロリムスなどの標的治療の急速な臨床普及に支えられ、2025年には北米で最大の収益シェアを獲得しました。一流の大学病院と共同臨床ネットワークは、新しいレジメンの早期導入、標準化された投与量と安全性経路の確立、外来患者の点滴とモニタリング能力の拡大を推進しており、これらはすべて、既存の薬剤(コルチコステロイド)と新しい標的薬の両方の高い利用率を支えています。さらに、希少疾患管理プログラムへの保険者の強力な関与と、アクセスイニシアチブへの慈善団体/助成金の支援により、治療の継続性が向上し、都市部と郊外の両方の医療システム全体でより広範な普及が促進されました。

欧州における豆症候群治療市場の洞察

欧州の豆症候群治療市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。その主な牽引役は、集中化された専門センター、早期診断を重視する国家レベルの希少疾患戦略、そして適格患者に対して従来の薬剤と標的療法の両方を推奨する臨床ガイドラインの調和化の進展です。英国やドイツなどの国の公的医療制度では、優れたセンターへの紹介を重視しており、そこでは画像診断、薬理学、介入療法といった多分野にわたるプロトコルを用いて、治療成果を最適化し、コストを管理しています。

英国における豆症候群治療市場の洞察

英国の豆症候群治療市場は、NHSの希少疾患対策の枠組み、強力な小児科紹介ネットワーク、そして迅速な専門医療を促進する診断経路(遺伝子検査やMRI)の利用増加に支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。英国の臨床コミュニティとの連携と地域専門センターは、ガイドラインに基づいた薬剤の使用と、適切な場合の低侵襲治療へのアクセスを促進しています。

ドイツ豆症候群治療市場の洞察

ドイツの豆症候群治療市場は、十分なリソースを備えた病院システム、高度な画像診断およびインターベンショナルラジオロジー(IVR)の能力、そして全身性薬剤(シロリムスを含む)の安全な投与と治療薬物モニタリングを可能にする連携した専門家ネットワークを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツでは、エビデンスに基づく実践と複雑なケアに対する保険償還支援を重視しており、この導入をさらに後押ししています。

アジア太平洋地域における豆症候群治療市場の洞察

アジア太平洋地域の豆症候群治療市場は、予測期間中、地域で最も高いCAGRで成長する見込みです。これは、三次医療機関の急速な拡大、診断能力(遺伝子検査および画像診断)の向上、そして中国、インド、日本、オーストラリアにおける小児専門医療サービスへの投資増加に牽引されています。認知度の高まり、保険普及率の拡大、そしてセンター主導による新しい標的治療の導入が、この地域における重要な成長要因となっています。

日本における豆症候群治療市場の洞察

日本の豆症候群治療市場は、先進的な診断インフラ、画像誘導治療に対する臨床医の高い精通度、そして市販後調査と厳格な臨床診療ガイドラインに支えられた標的治療の導入管理により、勢いを増しています。日本の医療機関は安全性モニタリングと長期フォローアップを重視しており、既存治療と新規治療の両方の普及を支えています。

中国豆症候群治療市場の洞察

中国の豆症候群治療市場は、病院の収容能力の拡大、専門医紹介ネットワークの拡大、遺伝子検査やMRIを提供する診断ラボの急速な拡大により、2025年にアジア太平洋地域最大の市場収益シェアを占めました。国内の病院ネットワークと主要な三次医療機関は、標的薬剤と低侵襲治療の経験を積み重ねており、絶対的な数量成長を牽引しています。

豆症候群治療薬の市場シェア

豆症候群治療業界は、主に、以下を含む定評のある企業によって主導されています。

- ファイザー(米国)

- ノバルティス(スイス)

- ロシュ(スイス)

- ジョンソン・エンド・ジョンソン(米国)

- サノフィ(フランス)

- バイエル(ドイツ)

- メルク(米国)

- アッヴィ(米国)

- 武田薬品工業(日本)

- ブリストル・マイヤーズ スクイブ(米国)

- アムジェン(米国)

- グラクソ・スミスクライン(英国)

- イーライリリー(米国)

- サーモフィッシャーサイエンティフィック(米国)

- シーメンス・ヘルシニアーズ(ドイツ)

- GEヘルスケア(米国)

- パーキンエルマー(米国)

- フレゼニウス メディカル ケア(ドイツ)

- メドトロニック(アイルランド)

- グリフォルス(スペイン)

世界の豆症候群治療市場における最新動向

- 2021年5月、米国消化器病学会誌に掲載された重要な臨床研究において、シロリムス療法がBRBNS患者の静脈奇形の大きさを著しく縮小し、ヘモグロビンの安定性を改善することが示されました。この研究は、シロリムスが長期治療として有望であり、輸血の必要性を減らし、全体的な生活の質を向上させることを示唆しています。

- 2021年7月、詳細な症例報告と文献レビューにより、シロリムスが重度のBRBNS症例、特に消化管出血を伴う症例において一貫した治療効果を示したことが確認されました。この論文では、シロリムスが病変の退縮を改善し、反復手術よりも安全な代替手段となることを強調しました。

- 2021年8月、新生児BRBNSの症例研究において、生後38日の乳児に対するシロリムスの長期投与により、ヘモグロビン値の安定、出血エピソードの減少、病変のコントロールの改善が報告されました。これは新生児患者における治療成功例の中でも最も初期の例の一つであり、小児BRBNS管理におけるシロリムスの役割を強固なものにしました。

- 2022年5月、遺伝学的に関連する臨床報告で発表された2件のBRBNS症例において、低用量シロリムスが特にTEK遺伝子変異を有する患者において高い有効性を示したことが示されました。この研究は、TEK遺伝子変異陽性症例はmTOR阻害薬に良好な反応を示す可能性があることを示唆しており、BRBNSに対する個別化治療への一歩となります。

- 2023年4月、Frontiers in Pediatrics誌に、カサバッハ・メリット現象を合併したBRBNSの新生児の症例報告が掲載されました。この新生児は、低用量シロリムスとグルココルチコイドの併用療法に迅速に反応しました。この治療により、凝固障害の改善、血小板数の改善、血管病変の有意な減少が認められ、複雑なBRBNS症例に対する第一選択薬としてのシロリムスの重要性が改めて認識されました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。