世界のバイオベース建設ポリマー市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

12.79 Billion

USD

20.97 Billion

2024

2032

USD

12.79 Billion

USD

20.97 Billion

2024

2032

| 2025 –2032 | |

| USD 12.79 Billion | |

| USD 20.97 Billion | |

| % | |

|

世界のバイオベース建設ポリマー市場、製品別(セルロースアセテート、ポリエチレンテレフタレート(PET)、エポキシ、ポリウレタン(PUR)、ポリエチレン(PE)、その他)、用途別(パイプ、断熱材、プロファイル、その他) - 2032年までの業界動向と予測。

バイオベース建設ポリマー市場規模

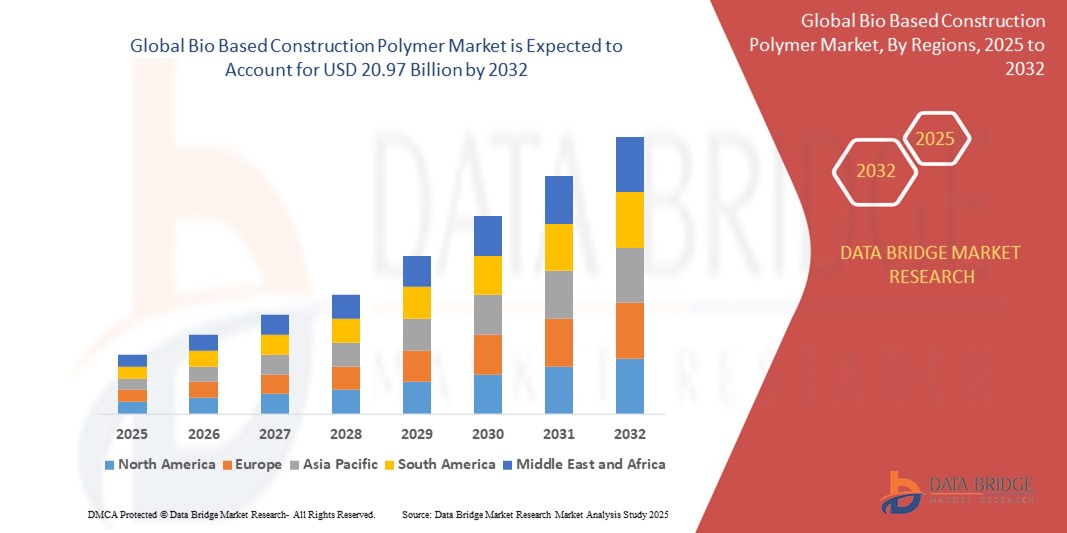

- 世界のバイオベース建設ポリマー市場規模は2024年に127億9000万米ドルと評価され、予測期間中に6.38%のCAGRで成長し、2032年までに209億7000万米ドル に達すると予想されています 。

- 市場の成長は、持続可能で環境に優しい建設資材の需要の増加、バイオベースのポリマー技術の進歩、そしてグリーンビルディングの取り組みを促進する政府の支援規制によって主に推進されています。

- 環境問題に対する消費者と業界の意識の高まりと、建設における炭素排出量の削減の推進により、バイオベースのポリマーは従来の石油由来の材料に代わる好ましい代替品として位置付けられ、市場拡大が大幅に促進されています。

バイオベース建設ポリマー市場分析

- 植物由来の材料などの再生可能な資源から得られるバイオベースの建設ポリマーは、環境への影響が少なく耐久性が向上しているため、パイプ、断熱材、プロファイルなどの用途に環境に優しい代替品を提供し、持続可能な建設慣行にますます不可欠なものとなっています。

- 需要の急増は、グリーン建築基準の採用の増加、環境意識の高まり、エネルギー効率の高い建設資材の必要性によって促進されている。

- アジア太平洋地域は、急速な都市化、大規模なインフラプロジェクト、中国、日本、インドなどの国における持続可能な建設を促進する政府の取り組みにより、2024年にはバイオベースの建設ポリマー市場で37.9%の最大の収益シェアを獲得しました。

- ヨーロッパは、厳しい環境規制、グリーンビルディング技術への投資の増加、持続可能な材料に対する消費者の嗜好の高まりにより、予測期間中に最も急速に成長する地域になると予想されています。

- ポリエチレンテレフタレート(PET)セグメントは、2024年に市場収益シェアの49.5%を占め、最大のシェアを占めました。これは、再生可能性、リサイクル性、そして特に建設用フィルムや繊維などの用途において、石油由来プラスチックの持続可能な代替品としての安定性が牽引力となっています。石油価格の変動もPETの採用を後押ししており、メーカーはバイオ由来の代替品への移行を促しています。

レポートの範囲とバイオベース建設ポリマー市場のセグメンテーション

|

属性 |

バイオベース建設ポリマーの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

バイオベース建設ポリマー市場の動向

「先端材料科学とバイオテクノロジーの統合の推進」

- 世界のバイオベース建設ポリマー市場は、先進的な材料科学とバイオテクノロジーの統合に向けた大きなトレンドを経験している。

- これらの技術により、耐久性、柔軟性、断熱性などの特性を強化したバイオベースのポリエチレン(PE)やポリウレタン(PUR)などの高性能バイオベースポリマーの開発が可能になります。

- 天然繊維とポリマーマトリックスを組み合わせた高度なバイオベース複合材料は、パネルや梁などの軽量で耐久性があり持続可能な構造部品に利用されています。

- 例えば、企業は植物油やリグニンなどの再生可能な資源からバイオ樹脂配合物を開発しており、コーティング、接着剤、シーラントの用途における耐湿性と接着性を向上させています。

- この傾向は、石油ベースの代替品と同等またはそれ以上の性能を提供することでバイオベースのポリマーの魅力を高め、持続可能な建設プロジェクトでの採用を促進します。

- バイオテクノロジーの進歩により、ポリマーの特性をカスタマイズできるようになり、断熱材や配管などの特定の建設用途に合わせて正確にカスタマイズできるようになりました。

バイオベース建設ポリマー市場の動向

ドライバ

「持続可能で環境に優しい建築資材の需要の高まり」

- 持続可能な建設資材に対する消費者と規制当局の需要の高まりは、世界のバイオベース建設ポリマー市場の重要な推進力となっている。

- 植物性デンプン、セルロース、植物油などの再生可能な資源から得られるバイオベースのポリマーは、二酸化炭素排出量と化石燃料への依存を減らし、地球規模の持続可能性の目標に沿っています。

- 政府の規制、特にEUのグリーンディールなどの取り組みを伴うヨーロッパでは、環境に優しい材料の使用が義務付けられており、バイオベースのポリマーの採用が促進されています。

- LEEDなどのグリーンビルディング認証の普及とバイオベースポリマー生産技術の進歩により、パイプ、断熱材、プロファイルへの幅広い応用が可能になっています。

- 建設会社は、環境基準を満たし、建物のエネルギー効率を高めるために、プロジェクトの標準材料としてバイオベースのポリマーを取り入れることが増えています。

- 急速な都市化とインフラ整備により、アジア太平洋地域が市場を支配しており、特に中国とインドでは持続可能な材料の需要が急増している。

抑制/挑戦

「高い生産コストと限られたサプライチェーンインフラ」

- 再生可能な原料を加工して使用可能な中間体を製造することを含むバイオベースポリマーの生産の初期コストが高いため、特にコストに敏感な新興市場では、広範な導入に大きな障壁が生じています。

- バイオベースポリマーを既存の建設プロセスとサプライチェーンに統合する複雑さにより、プロジェクトのコストとスケジュールが増加する可能性があります。

- 業界レポートのデータによると、バイオベースのポリマーは石油由来の代替品よりも製造コストが20~50%高くなる可能性があり、拡張性が制限される。

- 確立された石油ベースのポリマーサプライチェーンと比較すると、バイオベース材料の世界的なサプライチェーンインフラは限られており、大規模な生産と流通が制限されている。

- 建築家や請負業者などの利害関係者の間で、バイオベースポリマーの利点と用途に関する認識と技術的知識のギャップは、特に環境意識の低い地域では市場の成長を妨げる可能性があります。

- これらの要因により、規制や持続可能性への取り組みを支援することでヨーロッパが最も急速に成長している地域であるにもかかわらず、コストに対する敏感さとサプライチェーンの未発達がより顕著なアジア太平洋地域以外の地域では、市場拡大が鈍化する可能性がある。

バイオベース建設ポリマー市場の展望

市場は製品とアプリケーションに基づいて細分化されています。

- 製品別

製品別に見ると、世界のバイオベース建設ポリマー市場は、酢酸セルロース、ポリエチレンテレフタレート(PET)、エポキシ樹脂、ポリウレタン(PUR)、ポリエチレン(PE)、その他に分類されます。ポリエチレンテレフタレート(PET)セグメントは、再生可能性、リサイクル性、そして特に建設用フィルムや繊維などの用途において、石油由来プラスチックの持続可能な代替品としての安定性により、2024年には49.5%という最大の市場収益シェアを占めました。石油価格の変動もPETの採用を後押ししており、メーカーによるバイオベースの代替品への移行を促しています。

ポリウレタン(PUR)分野は、2025年から2032年にかけて最も高い成長率(年平均成長率14.8%)を示すと予測されています。この成長は、断熱材用途、特に欧米の省エネビルにおけるバイオベースポリウレタンの需要増加に起因しています。バイオベースポリウレタンは、優れた断熱性、耐腐食性、そして軽量設計により、パイプ、パネル、床材、屋根材などに最適です。

- アプリケーション別

用途別に見ると、世界のバイオベース建設ポリマー市場は、パイプ、断熱材、プロファイル、その他に分類されます。パイプ分野は、2024年には38%の収益シェアで市場を牽引しました。これは、バイオベースポリエチレン(PE)やポリプロピレン(PP)などのバイオベースポリマーが、給水、下水道、産業プロセスにおいて広く使用されていることに牽引されています。これらの材料は耐久性、耐腐食性、柔軟性を備えており、化石燃料への依存を低減し、世界的な持続可能性目標への適合に貢献します。

断熱材分野は2025年から2032年にかけて最も高い成長率(CAGR 14.8%)が見込まれています。特に欧米では、エネルギー効率の高い建物への需要が高まっており、断熱材としてバイオベースのポリウレタンやセルロースベースの素材の採用が進んでいます。これらの素材は断熱性能を向上させ、熱損失を低減し、二酸化炭素排出量の削減に貢献し、持続可能な建設に向けた世界的な取り組みを支えています。

バイオベース建設ポリマー市場の地域分析

- アジア太平洋地域は、急速な都市化、大規模なインフラプロジェクト、中国、日本、インドなどの国における持続可能な建設を促進する政府の取り組みにより、2024年にはバイオベースの建設ポリマー市場で37.9%の最大の収益シェアを獲得しました。

- 消費者は、特に環境規制が厳しく、持続可能性への意識が高まっている地域では、環境に優しく、高い強度対重量比、耐久性を備えたバイオベースのポリマーを優先しています。

- 成長は、リグニンベースのエポキシや大豆ベースのポリウレタンなどのバイオベースのポリマー技術の進歩と、新築プロジェクトと改修アプリケーションの両方での採用の増加によって支えられています。

米国バイオベース建設ポリマー市場の洞察

米国のバイオベース建設用ポリマー市場は、アフターマーケットの旺盛な需要と、持続可能性と二酸化炭素排出量削減効果に対する消費者意識の高まりを背景に、大幅な成長が見込まれています。グリーンビルディング認証の導入や、環境に優しい素材を推進する規制の強化も、市場拡大を後押ししています。大手建設会社による構造部材や断熱材へのバイオベースポリマーの採用は、アフターマーケットでの販売を補完し、多様な製品エコシステムを形成しています。

欧州バイオベース建設ポリマー市場の洞察

欧州のバイオベース建設ポリマー市場は、循環型経済の原則と持続可能な建設慣行を重視する規制の強化に支えられ、最も高い成長率を達成すると予想されています。消費者は、エネルギー効率を高めながら環境への影響を低減するポリマーを求めています。この成長は新築プロジェクトと改修プロジェクトの両方で顕著であり、ドイツやフランスなどの国では、環境問題への関心の高まりと都市開発により、バイオベース建設ポリマーの採用が著しく増加しています。

英国のバイオベース建設ポリマー市場の洞察

英国のバイオベース建設用ポリマー市場は、都市部および郊外におけるエネルギー効率の向上と炭素排出量の削減を実現する持続可能な材料への需要に牽引され、急速な成長が見込まれています。グリーンビルディングの美観への関心の高まりと環境への配慮に対する意識の高まりが、この材料の採用を促進しています。持続可能な建設を促進する規制の進化は、消費者の選択に影響を与え、性能とコンプライアンスのバランスをとっています。

ドイツのバイオベース建設ポリマー市場に関する洞察

ドイツでは、先進的な建設セクターと、持続可能性とエネルギー効率に対する消費者の強い関心により、バイオベース建設ポリマーの高い成長率が見込まれています。ドイツの消費者は、建物の熱損失を低減し、エネルギー消費量の削減に貢献する、技術的に高度なポリマーを好んでいます。これらのポリマーが高級建設プロジェクトやアフターマーケット用途に導入されることで、市場の持続的な成長が期待されます。

アジア太平洋地域のバイオベース建設ポリマー市場に関する洞察

アジア太平洋地域は、中国、インド、日本などの国々における建設活動の拡大と可処分所得の増加に牽引され、世界のバイオベース建設ポリマー市場を牽引しています。持続可能性、エネルギー効率、環境保護に対する意識の高まりが需要を押し上げています。グリーンビルディングや環境に優しい素材を推進する政府の取り組みも、先進的なバイオベースポリマーの使用をさらに促進しています。

日本におけるバイオベース建設ポリマー市場の洞察

日本のバイオベース建築ポリマー市場は、建物の快適性と持続可能性を高める高品質で先進的なポリマーに対する消費者の強い嗜好により、高い成長率を達成すると予想されています。大手建設資材メーカーの存在と、新築物件へのバイオベースポリマーの導入が市場浸透を加速させています。また、アフターマーケットにおける改修への関心の高まりも成長に貢献しています。

中国バイオベース建設ポリマー市場洞察

中国は、急速な都市化、建設プロジェクトの増加、そして持続可能な建築ソリューションへの需要の高まりを背景に、アジア太平洋地域のバイオベース建設ポリマー市場で最大のシェアを占めています。同国では中流階級の成長とグリーンインフラへの関心が高まっており、先進的なバイオベースポリマーの導入が進んでいます。また、強力な国内製造能力と競争力のある価格設定により、市場へのアクセスも容易になっています。

バイオベース建設ポリマーの市場シェア

バイオベースの建設ポリマー業界は、主に、次のような定評のある企業によって主導されています。

- プラスチックス・コーポレーション(米国)

- ハーマンコーポレーション(米国)

- エボニック インダストリーズ AG(ドイツ)

- イーストマンケミカルカンパニー(米国)

- DIC株式会社(日本)

- 花王株式会社(日本)

- LG化学(韓国)

- パーストープ(スウェーデン)

- UPCテクノロジーコーポレーション(台湾)

- 開封九宏化学有限公司(中国)

- 河南GOバイオテクノロジー株式会社(中国)

- ヴァルトリス・スペシャリティ・ケミカルズ(米国)

- ベルシコルケミカルLLC(米国)

- フェロコーポレーション(米国)

- 三菱ケミカル株式会社(日本)

世界のバイオベース建設ポリマー市場の最近の動向は何ですか?

- 2025年6月、建設業界全体でバイオベースポリウレタン(BPU)の採用が急増しています。かつては主に断熱材として利用されていたBPUは、その汎用性と環境への配慮から、現在では床材、コーティング、接着剤、シーラントなどにも広く利用されつつあります。メーカーは、これらの材料の製造に、大豆、ヒマシ油、その他の植物油などの再生可能な原料を利用する傾向が高まっています。この変化は、環境意識の高まり、規制当局からの圧力、そして持続可能な建築ソリューションに対する消費者の需要によって推進されており、現代の建設におけるバイオベース技術のより広範な統合を示唆しています。

- 2025年4月、タタ・ブルースコープ・スチールは、66%アルミニウム-亜鉛合金コーティングを特徴とする次世代の塗装済み鋼板ソリューション、PRISMA®を発売しました。現代の屋根材や外壁材向けに設計されたPRISMA®は、高光沢仕上げ、優れた耐傷性、そして熱効率を実現し、持続可能なインフラに最適です。完全にバイオベースではありませんが、コーティングにはバイオベースの成分が大量に含まれており、環境に優しい建設資材への移行を反映しています。広範な研究開発を経て開発されたPRISMA®は、耐久性、美観、そして環境性能に優れており、インドにおけるグリーンビルディングソリューションへの高まる需要に応えています。

- エミレーツ・バイオテックは2024年12月、中東初のポリ乳酸(PLA)生産施設を建設する計画を発表した。これは、同地域における持続可能な素材への移行における大きな節目となる。UAEに建設されるこの工場は、2期に分けて建設され、各期の生産能力は年間8万トン、完成時には合計16万トンとなる。この施設では、スルザー社がライセンス供与するPLA技術と植物由来の原料を用いて生分解性バイオプラスチックを生産し、プラスチック汚染削減に向けた世界的な取り組みを支援する。建設は2026年に着工し、2028年初頭の稼働開始が予定されている。

- 2024年7月、ZymoChemは世界初のスケーラブルで100%バイオベースの生分解性高吸水性ポリマー(SAP)であるBAYSE™を発売しました。化石燃料由来のSAPの持続可能な代替品として設計されたBAYSE™は、再生可能な資源から作られ、おむつなどの吸収性衛生製品にマイクロプラスチックフリーの高性能ソリューションを提供します。そのドロップイン互換性、競争力のあるコスト、そしてカーボンフットプリントの削減は、1,450億ドル規模の世界衛生産業にとって画期的なものです。衛生分野以外にも、BAYSE™は吸水性と保持性が重要な建設、農業、化粧品、水処理などの分野でも有望です。

- 2023年3月、BASF SEはインドのマンガロール工場で、同社初のバイオベースポリオールであるソベルモルの生産を開始しました。この生産開始は、アジア太平洋地域における持続可能で環境に優しいソリューションへの高まる需要に応えるための重要な一歩となりました。再生可能な原料から作られ、揮発性有機化合物(VOC)を含まないソベルモルは、床材、工業用保護コーティング、風力タービン、新エネルギー車などへの使用に最適です。原材料供給源に近い戦略的な立地にあるこの工場は、供給効率を高めるとともに、顧客の二酸化炭素排出量削減と環境に優しい建設手法の採用を支援します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。