世界のバイオプラスチック包装市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

10.13 Billion

USD

30.74 Billion

2024

2032

USD

10.13 Billion

USD

30.74 Billion

2024

2032

| 2025 –2032 | |

| USD 10.13 Billion | |

| USD 30.74 Billion | |

| % | |

|

世界のバイオプラスチック包装セグメンテーション、製品別(バイオPET、PLAおよびPLAブレンド、スターチブレンド、バイオPP、バイオPA、TPS、PHA、バイオPE、PBS、脂肪族および芳香族ポリエステル、セルロース、成形繊維、AAC、WSP、その他)、用途タイプ別(ボトル、ポーチおよびサシェ、トレイ、クラムシェル、カップ、フィルム、バッグ、その他)、抽出技術(射出成形、バイオマス、ペレット化、非生分解性バイオ由来熱可塑性プラスチック、石油化学合成、バイオ由来モノマー合成、天然またはGMO、その他)、エンドユーザー別(食品および飲料、消費財、医薬品、工業製品、その他)– 2032年までの業界動向および予測。

バイオプラスチック包装市場規模

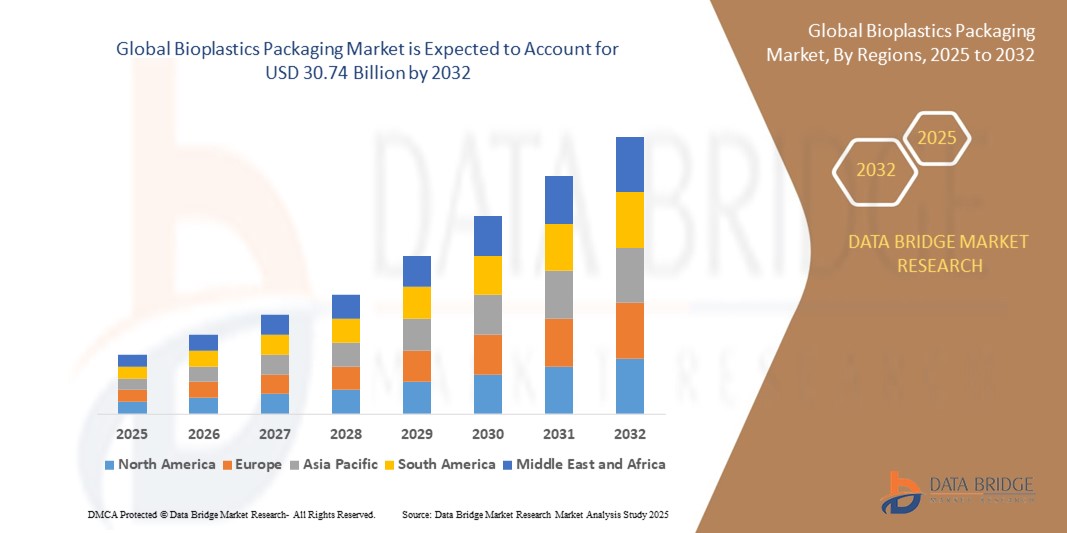

- 世界のバイオプラスチック包装市場規模は2024年に101億3000万米ドルと評価され、予測期間中に14.88%のCAGRで成長し、2032年までに307億4000万米ドル に達すると予想されています 。

- 市場の成長は、持続可能で環境に優しい包装ソリューションに対する消費者の需要の増加、使い捨てプラスチックに関する政府の厳しい規制、環境問題への意識の高まりによって推進されています。

- 食品や飲料の包装におけるバイオプラスチックの採用の増加と、生分解性および堆肥化可能な材料の進歩が、市場拡大をさらに推進しています。

バイオプラスチック包装市場分析

- 環境意識の高まりと業界全体での持続可能な包装代替品への移行により、バイオプラスチック包装市場は堅調な成長を遂げています。

- 生鮮食品用の生分解性包装のニーズと環境に優しい製品に対する消費者の嗜好の高まりにより、食品・飲料部門が市場を支配しています。

- ヨーロッパは、プラスチック廃棄物に関する厳格な規制、持続可能性への強い重点、そしてパッケージの革新に影響を与える自動車OEM市場の優位性により、2024年には39%という最大の収益シェアを占める。

- アジア太平洋地域は、急速な工業化、消費者意識の高まり、中国、インド、日本などの国における持続可能な包装を推進する政府の取り組みに後押しされ、予測期間中に最も急速に成長する地域になると予測されています。

- PLAおよびPLAブレンドセグメントは、食品包装、堆肥化可能性、および米国食品医薬品局による食品接触の安全性の認定における汎用性により、2024年に約21.5%の最大の市場収益シェアを占めました。

レポートの範囲とバイオプラスチック包装市場のセグメンテーション

|

属性 |

バイオプラスチック包装の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力の概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

バイオプラスチック包装市場の動向

「バイオベースおよび堆肥化可能な包装ソリューションへの関心の高まり」

- PLA(ポリ乳酸)やPHA(ポリヒドロキシアルカン酸)などのバイオベースのプラスチックは、生分解性と堆肥化性により注目を集めており、従来の石油ベースのプラスチックに代わる環境に優しい代替品として提供されています。

- これらの材料は自然に分解し、埋め立て廃棄物と環境への影響を削減するため、ヨーロッパなどの厳しい持続可能性規制のある地域で非常に求められています。

- PLAおよびPLAブレンドは、透明性、強度、安全性を損なうことなく製品の鮮度を維持する能力により、食品および飲料の包装に特に好まれています。

- 高級ブランドや環境に配慮したブランドは、持続可能な製品に対する消費者の需要に応えるため、バイオPETボトルや成形繊維トレイなどの高級パッケージにバイオプラスチックを採用している。

- 例えば、コカコーラなどの企業は、二酸化炭素排出量を削減し、環境意識の高い消費者にアピールするために、バイオPETベースのプラントボトルパッケージを導入しています。

- 小売業者やメーカーは、付加価値機能としてバイオプラスチック包装を提供することが増えており、中には堆肥化可能なポーチやサシェを製品ラインに組み込んでいるところもある。

バイオプラスチック包装市場の動向

ドライバ

「持続可能で環境に優しいパッケージの需要の高まり」

- 使い捨てプラスチックの環境への影響に関する消費者と規制当局の意識の高まりにより、二酸化炭素排出量が少なく生分解性のあるバイオプラスチック包装の需要が高まっています。

- デンプン混合物やセルロースなどのバイオプラスチックは、化石燃料への依存を減らし、世界的な持続可能性の目標と循環型経済の取り組みに沿っています。

- これらの材料は従来のプラスチックと同等の性能を提供し、ボトル、フィルム、トレイへの応用を可能にするとともに、食品・飲料、消費財、医薬品業界における環境に配慮したブランド化をサポートします。

- 電子商取引と包装商品の増加により、輸送時の排出量を削減するバイオPEバッグやバイオPPクラムシェルなど、軽量で耐久性のあるバイオプラスチック包装の需要が高まっています。

- ネスレなどの大手メーカーは、ネットゼロ排出目標を達成し、製品の魅力を高めるために、PHA フィルムや PBS フィルムなどのバイオベースの包装ソリューションに投資しています。

- 特に欧州とアジア太平洋地域における食品・飲料部門の成長は、消費者の持続可能な包装への嗜好に牽引され、カップやポーチなどの用途でのバイオプラスチックの採用を促進している。

抑制/挑戦

「高い生産コストと限られた拡張性」

- PHAやバイオPAなどのバイオプラスチックの製造は、バイオマス処理やバイオ由来モノマー合成などの複雑な抽出技術のため、従来のプラスチックよりも高価になることが多い。

- PLA生産のためのサトウキビやトウモロコシなどの原材料の入手が限られているため、特に農業需要が競合する地域では、サプライチェーンに課題が生じています。

- 堆肥化基準の相違など、国ごとの規制の違いにより、世界中の製造業者や販売業者にとってバイオプラスチックの導入が複雑化しています。

- 例えば、ヨーロッパでは厳格な堆肥化認証を実施しているが、アジア太平洋諸国の中には産業用堆肥化のインフラが不足しており、生分解性バイオプラスチックの実際的な利点が限られている。

- 高コストと拡張性の問題により、中小規模の製造業者はバイオプラスチックを採用することを躊躇し、工業製品の包装などコストに敏感な市場での市場成長が鈍化する可能性がある。

バイオプラスチック包装市場の展望

市場は、製品、アプリケーションの種類、抽出技術、およびエンドユーザーに基づいてセグメント化されています。

- 製品別

製品別に見ると、市場はバイオPET、PLAおよびPLAブレンド、スターチブレンド、バイオPP、バイオPA、TPS、PHA、バイオPE、PBS、脂肪族および芳香族ポリエステル、セルロース、成形繊維、AAC、WSP、その他に分類されます。PLAおよびPLAブレンドセグメントは、食品包装における汎用性、堆肥化可能性、そして米国食品医薬品局(FDA)による食品接触安全性の認定により、2024年には約21%と最大の市場収益シェアを占めました。トウモロコシ澱粉やサトウキビなどの再生可能な資源に由来するバイオベースの原料であることから、持続可能な包装ソリューションとしての魅力がさらに高まっています。

PHA(ポリヒドロキシアルカノエート)セグメントは、高い生分解性と、食品包装、医薬品包装、3Dプリント用フィラメントへの用途拡大を背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。PHA製造プロセスと複合材料におけるイノベーションは、様々な業界でのPHAの採用を促進しています。

- アプリケーションタイプ別

用途別に見ると、市場はボトル、パウチ・サシェ、トレイ、クラムシェル、カップ、フィルム、バッグ、その他に分類されます。ボトル分野は、持続可能な飲料パッケージへの需要の高まりを背景に、2024年には最大の市場収益シェアを占めると予測されます。バイオプラスチックボトル、特にバイオPETやPLA製のボトルは、リサイクル性と堆肥化性に優れており、環境に優しい製品を求める消費者のニーズに合致しています。

ポーチとサシェ市場は、堆肥化可能で生分解性の袋のデザインにおけるイノベーションに牽引され、2025年から2032年にかけて最も急速な成長を遂げると予想されています。これらのフレキシブル包装ソリューションは、食品、パーソナルケア、家庭用品など、多様な業界に対応し、再封可能なジッパーや注ぎ口などの機能を通じて消費者の利便性を高めています。

- 抽出技術による

抽出技術に基づき、市場は射出成形、バイオマス、ペレット化、非生分解性バイオ由来熱可塑性プラスチック、石油化学合成、バイオ由来モノマー合成、天然またはGMO、その他に分類されます。射出成形セグメントは、ボトル、トレイ、容器などの硬質包装の製造における広範な利用に牽引され、2024年には約30%と最大の市場収益シェアを占めました。この技術は精密な製造と拡張性を可能にし、耐久性のあるバイオプラスチック包装の需要の高まりを支えています。

バイオマス分野は、トウモロコシデンプン、サトウキビ、セルロースなどの再生可能資源を活用したバイオプラスチックの製造により、2025年から2032年にかけて大幅な成長が見込まれています。バイオベースの原料処理の進歩と持続可能な生産方法への投資の増加が、その主要な推進力となっています。

- エンドユーザー別

エンドユーザー別に見ると、市場は食品・飲料、消費財、医薬品、工業製品、その他に分類されます。食品・飲料分野は、クイックサービスレストランや食品小売店における持続可能な包装への需要の高まりを背景に、2022年には約47.8%の収益シェアを占め、市場を牽引しました。PLAやデンプンブレンドなどのバイオプラスチックは、生分解性を備えながら厳格な食品安全基準を満たしているため、生鮮食品、飲料、テイクアウト容器の包装に最適です。

医薬品分野は、規制要件への対応や環境に配慮した医療用包装に対する消費者の需要を満たすため、バイオベースのブリスターパック、バイアル、パウチの採用が進み、2025年から2032年にかけて堅調な成長が見込まれています。バイオプラスチックは安全性と持続可能性を確保し、より環境に優しいソリューションを求める業界のトレンドと一致しています。

バイオプラスチック包装市場の地域分析

- ヨーロッパは、プラスチック廃棄物に関する厳格な規制、持続可能性への強い重点、そしてパッケージの革新に影響を与える自動車OEM市場の優位性により、2024年には39%という最大の収益シェアを占める。

- この地域の消費者と企業は、プラスチック廃棄物と二酸化炭素排出量の削減を非常に重視しており、食品・飲料、化粧品、消費財など、さまざまな業界でバイオプラスチックの代替品が広く採用されています。

- このリーダーシップは、政府の支援政策、バイオプラスチック技術の研究開発への多額の投資、そして堆肥化とリサイクルのための強力なインフラによってさらに強化され、ヨーロッパは持続可能な包装イノベーションの先駆者としての地位を確立しています。

米国バイオプラスチック包装市場の洞察

北米のバイオプラスチック包装市場は、アフターマーケットの旺盛な需要と消費者の持続可能性への意識の高まりに牽引され、米国が最も高い成長率を記録すると予想されています。米国プラスチック協定などの取り組みや、小売業者や企業による持続可能性目標達成に向けたバイオプラスチックの採用拡大が市場拡大を牽引しています。高度な研究開発に支えられた、食品、飲料、パーソナルケア製品包装へのバイオプラスチックの導入が、成長をさらに加速させています。

欧州バイオプラスチック包装市場に関する洞察

欧州のバイオプラスチック包装市場は、プラスチック廃棄物の削減と堆肥化可能な材料の推進を重視する規制の強化に支えられ、引き続き大幅な成長を維持すると予想されています。食品包装におけるバイオプラスチック、特にPLAとデンプンの混合物の採用は、ドイツ、フランス、英国などの国で顕著であり、これは環境に優しい製品に対する消費者の需要と、堆肥化に関するEN 13432などのEU規制への準拠を背景にしています。

英国のバイオプラスチック包装市場の洞察

英国のバイオプラスチック包装市場は、持続可能な食品・飲料包装への需要と環境への配慮に対する意識の高まりに牽引され、健全な成長が見込まれています。使い捨てプラスチックの禁止や生分解性代替品の推進といった規制措置が、バイオプラスチックの採用を促進しています。バイオプラスチックは、バッグやポーチなどのフレキシブル包装に広く利用されており、消費者の利便性と持続可能性の向上に貢献しています。

ドイツのバイオプラスチック包装市場の洞察

ドイツでは、先進的な製造業と、消費者の持続可能性とイノベーションへの強い関心により、バイオプラスチック包装の大幅な成長が見込まれています。ドイツの産業界は、堆肥化性と二酸化炭素排出量の削減という理由から、食品・飲料包装においてバイオPETやPLAなどのバイオプラスチックを優先的に採用しています。アフターマーケットにおける豊富な選択肢と、環境に優しい素材に対する規制当局の支援が、市場の成長を支えています。

アジア太平洋地域のバイオプラスチック包装市場に関する洞察

アジア太平洋地域は、急速な工業化、自動車保有台数の増加、そして包装用途におけるバイオプラスチックの採用拡大を背景に、2024年には市場収益シェアの大部分を占めると予想されています。中国、インド、日本といった国々は、包装産業の拡大と持続可能な素材を推進する政府の政策により、市場をリードしています。この地域のハイテクに精通した人口と中流階級の増加も、市場浸透を後押ししています。

日本バイオプラスチック包装市場インサイト

日本のバイオプラスチック包装市場は、高品質で持続可能な包装ソリューションに対する消費者の強い嗜好により、堅調な成長が見込まれています。大手メーカーは、生産技術の進歩に支えられ、PLAやバイオPETなどのバイオプラスチックを食品・飲料の包装に採用しています。環境に配慮したアフターマーケット製品への関心の高まりと、持続可能な取り組みに対する政府の支援が、市場拡大を牽引しています。

中国バイオプラスチック包装市場の洞察

中国は、急速な都市化、持続可能な包装に対する消費者需要の高まり、そして強力な国内製造能力に支えられ、アジア太平洋地域のバイオプラスチック包装市場で最大のシェアを占めています。同国はプラスチック廃棄物の削減とバイオベース素材の普及に注力しており、食品、飲料、消費財分野におけるバイオプラスチックの導入を後押ししています。競争力のある価格設定と政府主導の持続可能性イニシアチブは、市場へのアクセスを向上させています。

バイオプラスチック包装市場シェア

バイオプラスチック包装業界は、主に次のような老舗企業によって牽引されています。

- アムコールplc(オーストラリア)

- テトラ・ラバル・インターナショナルSA(スイス)

- モンディ(英国)

- ウェストロック社(米国)

- BASF(ドイツ)

- ソノコプロダクツカンパニー(米国)

- スマーフィット・カッパ(アイルランド)

- フフタマキ(フィンランド)

- ゲルレスハイマーAG(ドイツ)

- ボールコーポレーション(米国)

- クラウン・ホールディングス(米国)

- DSスミス(英国)

- インターナショナルペーパー(米国)

- ベリー・グローバル社(米国)

- デュポン(米国)

世界のバイオプラスチック包装市場の最新動向

- 2025年1月、コーンネクストは、コーンスターチを原料とするバイオベースのプラスチック素材「CornNext-17」を発表しました。これは、食器や使い捨て食品容器などの生分解性包装用途に使用されます。この製品は、自然発酵を利用して持続可能性を高め、食品・飲料包装への拡張性を考慮して設計されています。この発売により、コーンネクストはバイオプラスチック市場における地位を強化し、環境に優しい代替品への需要の高まりに対応します。

- 2024年11月、WalkiとLactipsは、牛乳加工由来のカゼインベースのポリマーを用いた生分解性でプラスチックフリーの食品包装の開発に向けた戦略的提携を締結しました。この協業は、使い捨てプラスチックを対象とする欧州の規制に準拠し、紙製品製造工程内でリサイクル可能な包装の開発に重点を置いています。この提携により、Walkiのポートフォリオが強化され、Lactipsは持続可能な包装における主要なイノベーターとしての地位を確立し、環境意識の高い市場における普及を促進します。

- SK Leaveoは2024年10月、ベトナムのハイフォンに世界最大の生分解性プラスチック工場を建設する計画を発表し、2024年初頭に着工する予定です。この工場では、アジア太平洋地域における持続可能なソリューションへの需要の高まりに対応し、包装用のバイオプラスチックを生産します。この工場は、食品および消費財向けの生分解性フィルムと硬質包装の高生産能力を提供することで、SK Leaveoの市場プレゼンスを強化することを目指しています。

- 2024年9月、CSIROとマードック大学は、包装用途向けの完全に堆肥化可能なバイオプラスチックを開発するためのイニシアチブであるバイオプラスチック・イノベーション・ハブを設立しました。この連携は、堆肥、土壌、または水中で分解する生物由来プラスチックの開発に焦点を当て、持続可能な食品・飲料包装の需要に対応します。ハブは業界パートナーと協力して拡張性と市場導入を促進し、世界のバイオプラスチック市場におけるオーストラリアの地位を強化します。

- 2023年5月、BASF SEは、食品・飲料包装用の生分解性ポリマー「ecovio 70 PS14H6」を発売し、ecovioポートフォリオを拡大しました。このコーティンググレードの材料は、優れたバリア性、温度安定性、食品接触適合性を備えており、性能向上による持続可能な包装のニーズに応えます。BASFのこのイノベーションは、フレキシブル包装などの高成長分野をターゲットとしたバイオプラスチック市場におけるリーダーシップを強化します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。