世界の二重特異性抗体市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

622.80 Million

USD

1,062.11 Million

2024

2032

USD

622.80 Million

USD

1,062.11 Million

2024

2032

| 2025 –2032 | |

| USD 622.80 Million | |

| USD 1,062.11 Million | |

| % | |

|

世界の二重特異性抗体市場のセグメンテーション、タイプ別(免疫グロブリンG(IgG)分子および非免疫グロブリンG(IgG)分子など)、作用機序別(二重特異性ダイアボディおよび二重特異性T細胞誘導抗体)、用途別(腫瘍学、自己免疫疾患など)、薬剤別(ブリナツモマブ、カツマキソマブ、デュリゴツマブなど)、投与経路別(経口および注射)、エンドユーザー別(病院、専門クリニックなど)、流通チャネル別(病院薬局および小売薬局) - 2032年までの業界動向および予測

二重特異性抗体市場規模

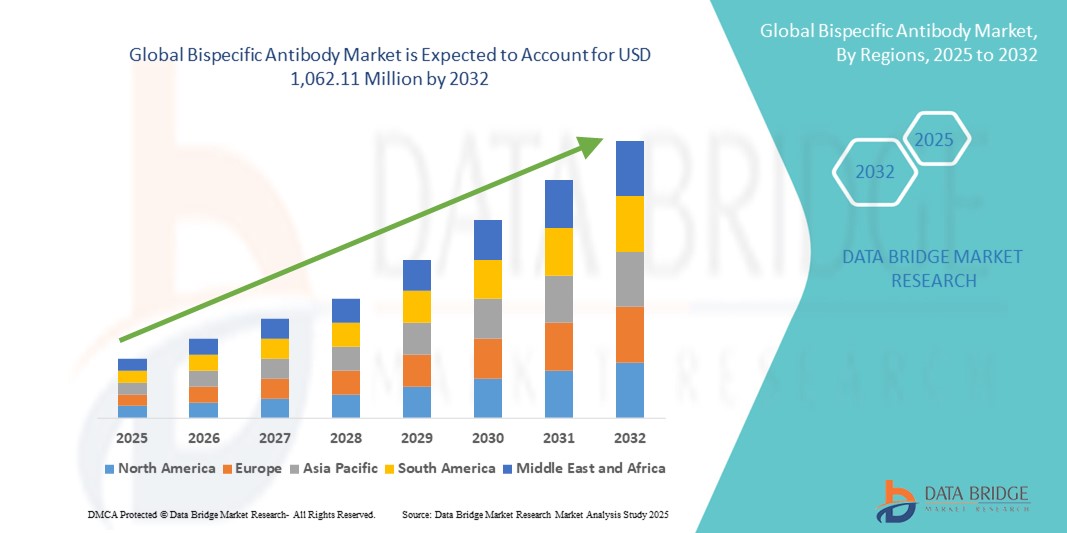

- 世界の二重特異性抗体市場規模は2024年に6億2,280万米ドルと評価され、予測期間中に6.90%のCAGRで成長し、2032年には10億6,211万米ドル に達すると予想されています 。

- 市場の成長は主に抗体工学の進歩と、癌、自己免疫疾患、感染症に対する標的免疫療法への注目の高まりによって推進されており、パイプラインの大幅な拡大を促進しています。

- さらに、規制当局による承認件数の増加、バイオ医薬品企業間の戦略的提携、そして次世代バイオ医薬品への旺盛な需要により、二重特異性抗体は変革をもたらす治療薬として位置づけられています。これらの要因が相まって、臨床導入と投資が加速し、業界の成長を大きく後押ししています。

二重特異性抗体市場分析

- 2つの異なる抗原またはエピトープを標的とするように設計された二重特異性抗体は、免疫応答を強化し、治療の精度を高め、腫瘍学、自己免疫疾患、希少疾患の管理に新たな選択肢を提供する能力があるため、治療開発において急速に重要性を増しています。

- 二重特異性抗体の需要増加は、主に癌の負担増加、強力なパイプラインの進歩、戦略的なバイオ医薬品の提携、臨床承認の増加によって推進されており、次世代の生物学的療法として位置付けられています。

- 北米は、活発な臨床試験活動、早期の規制承認、そして商業的採用を推進する大手バイオ製薬企業の強力な存在に支えられ、2024年には最大の収益シェア47.2%で二重特異性抗体市場を支配した。

- アジア太平洋地域は、バイオテクノロジーへの投資の増加、生物学的製剤への患者アクセスの拡大、中国、日本、韓国の政府支援の取り組みにより、予測期間中に二重特異性抗体市場で最も急速に成長する地域になると予想されています。

- 腫瘍学分野は、二重特異性T細胞エンゲージャー(BiTE)療法の臨床的成功と、血液悪性腫瘍と固形腫瘍の両方を標的とする強力なパイプラインによって推進され、2024年には71.9%の市場シェアで二重特異性抗体市場を支配した。

レポートの範囲と二重特異性抗体市場のセグメンテーション

|

属性 |

二重特異性抗体の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

二重特異性抗体市場の動向

腫瘍学のブレークスルーによる臨床採用の拡大

- A significant and accelerating trend in the global bispecific antibody market is their growing role in oncology, particularly in hematological malignancies, where bispecific T-cell engagers (BiTEs) and IgG-such as formats are showing remarkable clinical outcomes. This therapeutic advance is redefining cancer immunotherapy by enabling dual-targeting mechanisms that improve tumor elimination

- For instance, Amgen’s Blinatumomab remains a landmark therapy for acute lymphoblastic leukemia (ALL), while Roche’s Hemlibra (emicizumab) has demonstrated breakthrough efficacy in hemophilia A, validating the broader potential of bispecific antibodies beyond oncology

- Pipeline expansion continues rapidly, with several candidates in Phase II and Phase III trials for lung, breast, and gastrointestinal cancers. Companies such as Genmab and Regeneron are leading efforts to develop bispecific formats with enhanced stability, safety, and manufacturability

- Novel platforms such as CrossMab (Roche) and DuoBody (Genmab) are enabling better drug-such as properties, reduced immunogenicity, and scalable production—key trends driving biopharma adoption. Furthermore, the trend toward combination regimens with immune checkpoint inhibitors is expanding the clinical utility of bispecifics

- This growing emphasis on oncology-driven innovation is fundamentally reshaping expectations in biologics development. Consequently, leading pharma and biotech companies are investing heavily in next-generation bispecific pipelines, positioning them as central assets in future cancer treatment strategies

- The demand for bispecific antibodies that offer superior efficacy, broader therapeutic coverage, and reduced treatment resistance is expanding rapidly across major healthcare markets, reflecting a transformative shift in modern immunotherapy

Bispecific Antibody Market Dynamics

Driver

Rising Cancer Burden and Advancements in Antibody Engineering

- The increasing global cancer incidence, alongside the growing prevalence of autoimmune diseases, is a major driver for the adoption of bispecific antibodies, as they offer superior targeting precision compared to conventional monoclonal antibodies

- For instance, in 2024, Regeneron and BioNTech expanded their collaboration to develop bispecific antibodies for solid tumors, demonstrating industry momentum toward harnessing dual-targeting immunotherapies. Such strategies are expected to accelerate innovation and market growth

- Bispecifics provide unique advantages, such as redirecting T-cells to tumors, blocking dual signaling pathways, and overcoming resistance to single-target biologics, making them highly attractive in oncology

- Furthermore, the rise of biotech pharma partnerships, increasing FDA fast-track approvals, and continuous improvements in manufacturing platforms are facilitating faster commercialization and patient access

- Growing clinical success stories, particularly in hematologic cancers and hemophilia, are enhancing physician and patient confidence, propelling demand across hospitals and specialty clinics worldwide

Restraint/Challenge

High Development Complexity and Cost Barriers

- Despite strong growth potential, the bispecific antibody market faces significant challenges due to complex manufacturing requirements, stability concerns, and stringent regulatory demands, which can delay commercialization timelines

- For instance, early-generation bispecific formats such as Catumaxomab were withdrawn due to immunogenicity issues and limited scalability, highlighting technical hurdles in design and production

- The high cost of therapy development, combined with pricing pressures in oncology biologics, poses barriers for both companies and patients. Treatments such as Blinatumomab can cost over USD 170,000 annually, restricting adoption in cost-sensitive markets

- In addition, managing safety concerns such as cytokine release syndrome (CRS) and off-target toxicity remains a regulatory and clinical challenge, requiring advanced monitoring and patient management protocols

- Overcoming these challenges through next-generation engineering platforms, strategic cost-sharing collaborations, and improved clinical trial designs will be critical for sustaining growth and expanding access to bispecific antibody therapies globally

Bispecific Antibody Market Scope

The market is segmented on the basis of type, mechanism of action, application, drugs, route of administration, end-users, and distribution channel.

- By Type

On the basis of type, the global bispecific antibody market is segmented into Immunoglobulin G (IgG)–such as Molecules and Non-Immunoglobulin G (IgG)–such as Molecules. The IgG-such as molecules segment dominated the market with the largest revenue share of 62.5% in 2024, due to their structural similarity to conventional monoclonal antibodies, which makes them easier to engineer, manufacture, and scale. Their longer half-life, higher stability, and established regulatory pathways also make them more attractive for commercial development. Leading biopharma companies prefer IgG-such as bispecifics for oncology pipelines, contributing to their wide clinical adoption. In addition, the format supports combination therapies and can integrate into existing biologics infrastructure, further driving market dominance.

IgG以外の分子セグメントは、革新的な設計の柔軟性と高い結合特異性の可能性に牽引され、予測期間中に最も高いCAGRを達成すると予想されています。DART、TandAbs、BiTEなどのこれらのフォーマットは、血液がんや固形腫瘍を標的とした新たな臨床試験でますます利用されています。これらの分子はサイズが小さいため、組織への浸透性が高く、独自の作用機序を備えているため、次世代治療薬として魅力的です。バイオ医薬品の研究開発がプラットフォームの多様化へと進むにつれ、現在の製造上の課題にもかかわらず、IgG以外の分子は急速に普及すると予想されます。

- 作用機序別

作用機序に基づき、二重特異性抗体市場は、二重特異性T細胞誘導(BiTE)抗体と二重特異性ダイアボディに分類されます。BiTE抗体セグメントは、T細胞をがん細胞に誘導し、強力な腫瘍殺傷活性をもたらすことが実証されていることから、2024年には55.3%のシェアで市場を席巻しました。ブリナツモマブなどの薬剤は、急性リンパ性白血病において高い寛解率を示し、既にベンチマークを確立しています。BiTEフォーマットは、合理化された開発経路、強力な臨床検証、そして医師の認知度向上といったメリットを享受しています。血液悪性腫瘍における成功は、固形腫瘍における採用を加速させ、継続的な研究を刺激し続けています。

二重特異性ダイアボディ分野は、その小型さと腫瘍浸透性の高さから、予測期間中に最も急速に成長すると予想されています。前臨床開発への適応性が高く、大型抗体構造に比べて結合効率が向上しています。臨床的にはBiTEほど成熟していませんが、ダイアボディはモジュール性とコスト効率の高い製造の可能性から、研究開発パイプラインで注目を集めています。ダイアボディプラットフォームを研究している企業は、腫瘍学以外の適応症にも拡大しており、今後の採用がさらに加速するでしょう。

- アプリケーション別

用途別に見ると、二重特異性抗体市場は、腫瘍学、自己免疫疾患、その他に分類されます。腫瘍学分野は、二重特異性抗体が血液悪性腫瘍と固形腫瘍の両方において画期的な治療法として登場したことから、2024年には71.9%のシェアで市場を牽引しました。世界的ながん罹患率の増加と堅調なパイプライン開発により、腫瘍学は二重特異性抗体にとって最大かつ最も商業的に進歩した治療領域となっています。FDAによる複数のファストトラック指定と画期的治療薬の承認により、がん治療における二重特異性抗体の導入が加速しています。二重標的メカニズムは、単一抗体療法に伴う耐性を克服する上で特に有用であり、市場優位性を推進しています。

自己免疫疾患分野は、関節リウマチ、狼瘡、多発性硬化症などの疾患に対する二重特異性抗体への関心の高まりを背景に、最も高いCAGRで成長すると予測されています。これらの治療法は、従来の生物学的製剤よりも正確に免疫系の活動を調節し、副作用を軽減しながら治療効果を高めることができます。研究協力の増加と臨床試験の拡大に伴い、二重特異性抗体の自己免疫パイプラインは急速に拡大しています。この分野は、腫瘍学分野にとどまらず、長期的な市場の多様化に大きく貢献すると期待されています。

- 薬物によって

薬剤ベースでは、二重特異性抗体市場はブリナツモマブ、カツマキソマブ、デュリゴツマブ、その他に分類されます。ブリナツモマブは、再発性または難治性のB細胞前駆細胞性急性リンパ芽球性白血病(ALL)に対する最初のFDA承認二重特異性抗体であり、2024年には47.8%のシェアで市場を席巻しました。その高い臨床効果、医師の認知度、そしてアムジェン社による確立された商業化により、ブリナツモマブは市場をリードする地位を築いています。ブリナツモマブは、開発中の他の二重特異性治療薬の基準点であり続け、臨床試験における使用例の拡大の恩恵を受けています。その市場優位性は、安定した償還経路と実証された生存率向上によって強化されています。

エミシズマブ(ヘムライブラ)などの新規候補薬や複数の治験薬パイプラインを含む「その他」セグメントは、予測期間中に最も急速に成長すると予想されています。ヘムライブラはすでに血友病Aにおいて画期的な有効性を示しており、ロシュ、リジェネロン、ジェンマブによる後期開発段階にある他の候補薬も、腫瘍学および免疫学領域で急速に進展しています。承認パイプラインの拡大と世界的な研究開発投資の増加が相まって、このセグメントは将来の市場成長の主要な牽引役となるでしょう。

- 投与経路

投与経路に基づき、二重特異性抗体市場は注射剤と経口剤に分類されます。二重特異性抗体などの生物学的製剤は、非経口投与を必要とする巨大で複雑な分子であるため、注射剤セグメントは2024年には93.6%のシェアで市場を支配しました。注射剤は、白血病やリンパ腫などの生命を脅かす疾患において極めて重要な、薬剤の安定性、投与量管理、そして直接的なバイオアベイラビリティを確保します。病院や専門クリニックでは、医師の監督下での効果的な投与方法として、この投与経路が広く好まれています。さらに、承認済みの二重特異性抗体や後期開発候補品のほとんどは注射用に設計されており、このセグメントの優位性をさらに強化しています。

経口セグメントは、経口生物製剤デリバリーシステムの継続的な研究開発に牽引され、ベースラインは非常に低いものの、最も高いCAGRで成長すると予測されています。ナノキャリア技術、ペプチドキャリア、バイオアベイラビリティ向上剤の進歩により、複雑な生物製剤の経口製剤の開発が可能になりつつあります。臨床応用はまだ限られていますが、経口投与の利便性は、技術的障壁がうまく解決されれば、長期的な普及に大きな可能性を秘めています。

- エンドユーザー別

エンドユーザーに基づいて、二重特異性抗体市場は病院、専門クリニック、その他に分類されます。二重特異性抗体療法の大部分が管理された病院環境で実施されるため、病院セグメントは2024年には68.9%のシェアで市場を支配しました。病院は、点滴療法、モニタリング、そしてサイトカイン放出症候群(CRS)などの潜在的な有害事象の管理のための高度なインフラを提供しています。さらに、腫瘍科病棟における大規模な臨床導入により、病院はこれらの療法の主要なケア拠点としての地位を確立しています。集中化された購買力と償還メカニズムは、この市場における病院の優位性をさらに強化しています。

専門クリニックセグメントは、分散型ケアモデルと外来点滴サービスへの移行の進展を背景に、予測期間中に最も急速に成長すると予想されています。専門クリニックは高度な生物学的製剤の投与に対応できる設備を整備し、患者の利便性を高め、病院の負担を軽減しています。自己免疫疾患における慢性疾患への二重特異性抗体の承認取得が増えるにつれ、専門クリニックは市場シェアを拡大すると予想されます。

- 流通チャネル別

流通チャネルに基づいて、二重特異性抗体市場は病院薬局と小売薬局に分類されます。病院薬局セグメントは2024年に65.7%のシェアを占め、市場を牽引しました。これは、二重特異性抗体療法の投与と調剤における病院の集中的な役割を反映しています。これらの薬局は、高額な生物学的製剤の調達、保管、患者への配布を管理し、規制遵守と安全な取り扱いを確保しています。病院の腫瘍科および血液学部門との緊密な連携により、入院患者は二重特異性抗体への一貫したアクセスを確保しています。

小売薬局セグメントは、外来処方の増加と慢性自己免疫疾患への生物学的製剤の適用拡大に牽引され、最も高いCAGRで成長すると予想されています。維持療法の現場に二重特異性抗体がますます多く導入されるにつれ、小売チャネルが医薬品へのアクセスにおいてより大きな役割を果たすようになるでしょう。専門小売薬局ネットワークへの移行は、病院外の患者にとっての医薬品の入手性をさらに高めると期待されます。

二重特異性抗体市場の地域分析

- North America dominated the bispecific antibody market with the largest revenue share of 47.2% in 2024, supported by robust clinical trial activity, early regulatory approvals, and the strong presence of leading biopharma companies driving commercial adoption

- Patients and healthcare providers in North America highly value the clinical efficacy, targeted action, and advanced therapeutic options offered by bispecific antibodies, particularly in hematological malignancies and rare diseases

- This widespread adoption is further supported by strategic collaborations, R&D investments, and increasing physician awareness of next-generation biologics, establishing bispecific antibodies as a preferred treatment option across hospitals and specialty clinics in the region

U.S. Bispecific Antibody Market Insight

The U.S. bispecific antibody market captured the largest revenue share of 81% in 2024 within North America, fueled by the rapid adoption of innovative biologics and strong investment in oncology and immunology R&D. Healthcare providers and patients increasingly prioritize targeted therapies that offer improved efficacy and reduced side effects compared to conventional treatments. The growing pipeline of FDA-approved bispecific antibodies, along with advancements in manufacturing and delivery technologies, further propels the market. In addition, collaborations between biotech and pharmaceutical companies, combined with robust clinical trial infrastructure, are significantly contributing to market expansion.

Europe Bispecific Antibody Market Insight

The Europe bispecific antibody market is projected to expand at a substantial CAGR throughout the forecast period, primarily driven by increasing prevalence of cancer and autoimmune diseases, and supportive regulatory frameworks for biologics. Growing patient awareness of advanced therapies, coupled with investments in biopharma innovation, is fostering adoption. European healthcare systems are integrating bispecific antibodies across hospitals and specialty clinics, enhancing patient access. The market growth is also supported by ongoing clinical trials and collaborations with global pharmaceutical leaders.

U.K. Bispecific Antibody Market Insight

The U.K. bispecific antibody market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by the rising incidence of hematologic malignancies and the focus on precision medicine. Healthcare providers and patients are increasingly seeking next-generation biologics offering dual-target mechanisms for better outcomes. Moreover, the U.K.’s strong clinical research infrastructure, coupled with favorable reimbursement policies, supports faster adoption of bispecific therapies in hospitals and specialty clinics.

Germany Bispecific Antibody Market Insight

The Germany bispecific antibody market is expected to expand at a considerable CAGR during the forecast period, fueled by advanced healthcare infrastructure and emphasis on cutting-edge biologics. Increasing awareness of novel therapies, ongoing oncology clinical trials, and the country’s focus on research and innovation promote market growth. Hospitals and specialty clinics are integrating bispecific antibodies into standard treatment regimens for both oncology and autoimmune indications. Strong government support for biotech R&D and emphasis on patient access to innovative therapies further contribute to market expansion.

Asia-Pacific Bispecific Antibody Market Insight

The Asia-Pacific bispecific antibody market is poised to grow at the fastest CAGR of 24% during 2025–2032, driven by rising cancer prevalence, expanding healthcare infrastructure, and growing pharmaceutical R&D in countries such as China, Japan, and India. Increasing awareness of advanced therapies, favorable government initiatives for biologics, and rising patient access are accelerating adoption. Moreover, the region’s growing biotechnology sector and domestic manufacturing capabilities for biologics are improving affordability and availability, enabling wider market penetration.

Japan Bispecific Antibody Market Insight

The Japan bispecific antibody market is gaining momentum due to the country’s advanced medical technology infrastructure, increasing incidence of cancer, and rising demand for precision therapies. Hospitals and specialty clinics are adopting bispecific antibodies as part of innovative treatment regimens, often integrated with combination therapies and immunotherapy protocols. Japan’s aging population is further driving demand for effective, targeted biologics with manageable side effects, particularly in oncology and autoimmune disease treatment.

India Bispecific Antibody Market Insight

The India bispecific antibody market accounted for the largest market revenue share in Asia-Pacific in 2024, attributed to growing healthcare awareness, rising cancer and autoimmune disease prevalence, and expanding hospital infrastructure. Increasing availability of advanced therapies, ongoing clinical trials, and domestic pharmaceutical investment in biologics are key factors driving market growth. Furthermore, government initiatives supporting biotech research and increasing patient access to innovative treatments are propelling the adoption of bispecific antibodies across hospitals and specialty clinics.

Bispecific Antibody Market Share

The Bispecific Antibody industry is primarily led by well-established companies, including:

- Innovent Biologics, Inc (U.S.)

- Affimed GmbH (China)

- Amgen Inc (Germany

- AstraZeneca (U.K.)

- Xencor (U.S.)

- Sanofi (France)

- F. Hoffmann-La Roche Ltd (Switzerland)

- Regeneron Pharmaceuticals Inc (U.S.)

- Eli Lilly (U.S.)

- Pieris Pharmaceuticals, Inc (U.S.)

- Mereo BioPharma Group plc (U.K)

- Sobi, TG Therapeutics Inc (Swden)

- Merus (Netherlands)

- マクロジェニックス社(米国)

- Genmab A/S(デンマーク)

- Emergent BioSolutions Inc (米国)

- アルテオジェン(韓国)

- アステラス製薬株式会社(日本)

- ノバルティスAG(スイス)

- セルジーン社(米国)

世界の二重特異性抗体市場の最近の動向は何ですか?

- 2025年7月、米国食品医薬品局(FDA)は、リジェネロン・ファーマシューティカルズ社が開発した、二重特異性B細胞成熟抗原(BCMA)を標的としたCD3 T細胞誘導剤、リンボセルタマブ-GCPT(リノザイフィック)を迅速承認しました。この承認は、プロテアソーム阻害剤、免疫調節薬、抗CD38モノクローナル抗体を含む少なくとも4種類の前治療歴を持つ再発または難治性の多発性骨髄腫の成人患者を対象としています。

- 2025年6月、BioNTechとブリストル・マイヤーズ スクイブは、PD-L1とVEGF-Aを標的とする二重特異性抗体BNT327を、様々な固形腫瘍の治療薬として共同開発・共同販売するためのグローバル戦略的提携を発表しました。この提携には、契約一時金およびマイルストーンペイメント(マイルストーンペイメント)が含まれ、非小細胞肺がん(NSCLC)、小細胞肺がん(SCLC)、トリプルネガティブ乳がん(TNBC)を対象とした第3相試験を含む複数のグローバル臨床試験が計画中または実施中です。

- 2024年4月、アリゲーター・バイオサイエンスとオリオン・コーポレーションは、2021年の免疫腫瘍学研究協力およびライセンス契約に基づく開発オプションの行使を発表しました。この協力は、アリゲーター・バイオサイエンス独自のファージディスプレイライブラリーとRUBY二重特異性抗体フォーマットを活用し、がん細胞を標的とする二重特異性抗体候補の開発に焦点を当てています。

- サノフィは2025年3月、前臨床および初期臨床試験において強力なB細胞除去効果を示したDren Bio社の二重特異性骨髄細胞誘導剤DR-0201の買収を発表しました。6億米ドルの初期投資額を伴うこの買収は、サノフィの免疫学パイプラインを拡大し、免疫学のリーダーとしての地位を確立することを目的としています。DR-0201は現在2つの第1相試験で評価されており、免疫系をリセットする可能性があり、自己免疫疾患に対する新たな治療法となる可能性があります。

- 2023年6月、米国食品医薬品局(FDA)は、ジェネンテック社が開発した二重特異性抗体であるグロフィタマブ(商品名:Columvi)に迅速承認を付与しました。この承認は、2種類以上の全身療法を受けた再発または難治性のびまん性大細胞型B細胞リンパ腫(DLBCL)の成人患者の治療薬として承認されました。グロフィタマブは、B細胞上のCD20とT細胞上のCD3を標的とし、T細胞を介したB細胞の破壊を促進します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。