世界の芽球性形質細胞様樹状細胞腫瘍治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.30 Billion

USD

1.72 Billion

2024

2032

USD

1.30 Billion

USD

1.72 Billion

2024

2032

| 2025 –2032 | |

| USD 1.30 Billion | |

| USD 1.72 Billion | |

| % | |

|

世界の芽球性形質細胞様樹状細胞腫瘍治療市場セグメンテーション、治療タイプ別(化学療法、標的療法、免疫療法、幹細胞移植、放射線療法など)、疾患ステージ別(初期、中期、進行期)、エンドユーザー別(病院、専門がんクリニック、研究・学術機関、外来診療センター) - 業界動向と203年までの予測

芽球性形質細胞様樹状細胞腫瘍治療市場規模

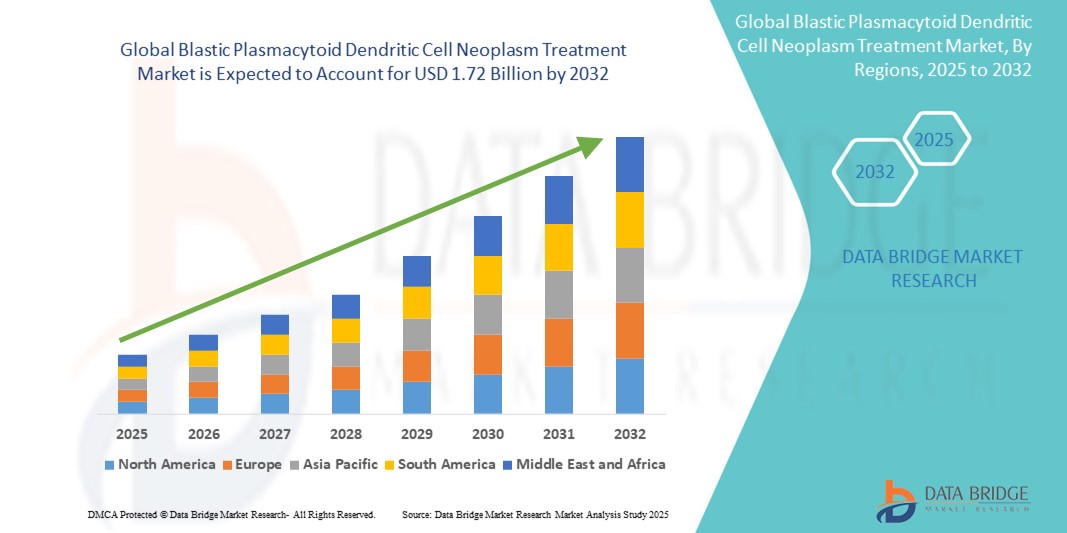

- 世界の芽球性形質細胞様樹状細胞腫瘍の治療市場規模は2024年に13億米ドルと評価され、予測期間中に3.60%のCAGRで成長し、2032年までに17.2億米ドルに達すると予想されています。

- この成長は、造血悪性腫瘍の発生率の増加、タグラクソフスプ(エルゾンリス)などの新規薬剤の使用の増加、BPDCNの早期診断と個別化治療に関する腫瘍医の臨床意識の高まりなどの要因によって推進されています。

芽球性形質細胞様樹状細胞腫瘍の治療市場分析

- 芽球性形質細胞様樹状細胞腫瘍は、形質細胞様樹状細胞由来のまれで悪性度の高い造血癌であり、高齢者に最も多く発症し、皮膚病変、骨髄浸潤を特徴とし、治療せずに放置した場合の予後不良を呈します。治療の主要目標は、疾患の寛解と長期生存であり、多くの場合、標的療法、化学療法、または造血幹細胞移植によって達成されます。

- 芽球性形質細胞様樹状細胞腫瘍の治療に対する需要は、免疫表現型検査や細胞遺伝学を用いた診断精度の向上、タグラクソフスプなどの新規治療法の規制当局による承認の増加、併用療法や免疫ベースの戦略を調査する臨床試験の拡大によって高まっています。

- 北米は、強力な臨床インフラ、主要プレーヤーの存在、FDA承認治療法の早期導入、支援的な償還枠組みにより、芽球性形質細胞様樹状細胞腫瘍治療市場で33.4%のシェアを占めると予想されています。

- アジア太平洋地域は、患者の意識の高まり、がんスクリーニングプログラムの増加、新興経済国における血液学および腫瘍学ケアへのアクセスの拡大により、予測期間中に芽球性形質細胞様樹状細胞腫瘍治療市場で最も急速に成長する地域になると予測されています。

- 標的治療セグメントは、CD123陽性悪性細胞に対する特異性、強化化学療法に比べて良好な安全性プロファイル、および複数の地域での規制承認に伴う世界的な普及の増加により、44.15%の市場シェアで市場をリードすると予想されています。

レポートの範囲と芽球性形質細胞様樹状細胞腫瘍治療市場のセグメンテーション

|

属性 |

芽球性形質細胞様樹状細胞腫瘍の治療における主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

芽球性形質細胞様樹状細胞腫瘍の治療市場動向

「診断と標的治療の利用可能性の向上」

- 芽球性形質細胞様樹状細胞腫瘍(BPDCN)治療市場における顕著な傾向の1つは、タグラクソフスプ-erzs(エルゾンリス)などの標的生物学的製剤の発売と相まって診断率が増加していることである。

- 血液専門医や腫瘍専門医の間で、特に早期段階のBPDCNに関する臨床的認識が高まるにつれ、病気が進行する前に診断される患者が増えています。

- 例えば、ステムライン・セラピューティクスのエルゾンリスなどの新しい治療法は、CD123陽性細胞を標的とする高い有効性を実証しており、これまで十分な治療を受けられなかった患者集団にとって待望の解決策となっている。

- この傾向はBPDCNの管理を大きく変え、より早期の介入を可能にし、集中的な化学療法の必要性を減らし、患者の生存結果を改善している。

- BPDCN治療市場は、診断能力の向上、標的腫瘍治療における継続的な革新、希少血液悪性腫瘍患者の生活の質の向上への重点により、持続的な成長が見込まれています。

芽球性形質細胞様樹状細胞腫瘍治療市場の動向

ドライバ

「希少疾患の罹患率と認知度の高まりによるニーズの高まり」

- 稀で攻撃的な血液悪性腫瘍である芽球性形質細胞様樹状細胞腫瘍(BPDCN)の認識と診断の増加は、効果的な標的治療と細胞毒性治療の需要の高まりに大きく貢献しています。

- 希少血液がんに対する認識が世界的に高まり、正しく診断される患者が増え、CD123標的薬、モノクローナル抗体、幹細胞移植プロトコルなどの専門的な治療法の需要が高まっています。

- 骨髄異形成症候群や慢性骨髄単球性白血病などの関連疾患の罹患率が上昇しており、標的治療の必要性がさらに高まっています。

- 分子診断と精密腫瘍学の継続的な進歩は、疾患特異的な薬剤開発、反応率の改善、長期寛解の必要性を浮き彫りにしている。

- 医療介入と治療プログラムへのアクセスを求める患者数の増加に伴い、BPDCN療法の需要は増加し続けており、長期的な市場成長を支えています。

例えば、

- 2023年8月、米国血液学会(ASH)が発表した研究によると、認知度向上の取り組みと診断プロトコルの改善により、これまで他の血液疾患との症状の重複により診断が不十分であったBPDCNの検出が急増した。

- 2022年3月、Orphanet Journal of Rare Diseasesに掲載された記事によると、強化された希少疾患の監視とバイオマーカー検査によりBPDCNの発生率が上昇していることが判明し、新たな標的治療薬の需要が高まっていると報告されています。

- 疾患の有病率の上昇と世界的希少疾患擁護の結果として、芽球性形質細胞様樹状細胞腫瘍の治療市場における革新的な治療法に対する需要が大幅に増加しています。

機会

「標的治療と希少疾病用医薬品指定におけるブレークスルー」

- CD123を標的とした細胞毒素やモノクローナル抗体などの標的療法の開発は、芽球性形質細胞様樹状細胞腫瘍の治療市場に大きな機会をもたらします。

- 希少疾病用医薬品の指定や、優先審査、市場独占権、研究助成金などの規制上の優遇措置により、製薬会社はこの悪性血液悪性腫瘍の研究開発に投資するよう促されている。

- タグラクソフスプ・エルツ(エルゾンリス)などの標的治療薬や臨床開発中の新薬は、寛解率の改善と再発リスクの低減に有望な結果を示している。

例えば、

- 2025年1月、Blood Advances誌に掲載された臨床アップデートでは、CD123標的療法が新規診断および再発/難治性BPDCN患者の全生存率を大幅に改善し、標準治療としての採用を支持することが強調されました。

- 2023年10月、米国FDAは、米国に拠点を置くバイオテクノロジー企業が開発した治験中の抗体薬物複合体に希少疾病用医薬品の指定を与え、臨床経路を迅速化し、戦略的投資を誘致した。

- 標的血液療法を取り巻く規制と科学的な勢いは、希少疾病用医薬品政策に支えられており、芽球性形質細胞様樹状細胞腫瘍治療市場は今後数年間で大幅な成長が見込まれます。

抑制/挑戦

「高額な治療費がアクセスを制限」

- BPDCN治療、特にエルゾンリスなどの生物学的製剤の高額な費用は、世界中の多くの患者、特に発展途上地域にとってアクセスを制限する大きな課題となっている。

- これらの治療は、病気の寛解や生存に不可欠であることが多いが、治療コースごとに数十万ドルの費用がかかる可能性があり、医療システムと患者に財政的な圧力をかけている。

- さまざまな市場における希少疾病用腫瘍薬に対する償還支援の制限と保険適用の制限により、手頃な価格の問題がさらに悪化している。

例えば、

- 2024年11月、Health Affairs Oncologyの記事によると、タグラクソフスプ-エルツ療法の年間費用は30万ドルを超える可能性があり、悪性血液悪性腫瘍に対する効果が実証されているにもかかわらず、幅広いアクセスを阻む可能性があるという。

- 2023年5月、Rare Disease Reportsに掲載されたレビューでは、価格とインフラの制約により新規生物学的製剤へのアクセスが制限されている、リソースの限られた環境におけるBPDCN患者が直面するコスト関連の課題が強調されました。

- これらの経済的制約は、治療の可用性と結果の格差に寄与し、最終的には高度なBPDCN療法のより広範な導入を妨げ、世界市場の拡大を鈍化させます。

芽球性形質細胞様樹状細胞腫瘍の治療市場の展望

市場は、治療の種類、病気の段階、およびエンドユーザーに基づいてセグメント化されています。

|

セグメンテーション |

サブセグメンテーション |

|

治療の種類別 |

|

|

病気の段階別 |

|

|

エンドユーザー別 |

|

2025 年には、標的療法セグメントが治療タイプセグメントで最大のシェアを占め、市場を支配すると予測されています。

標的療法セグメントは、悪性細胞を標的とする特異性、規制当局の承認、そして腫瘍専門医による採用の増加により、2025年には世界の芽球性形質細胞様樹状細胞腫瘍(BPDCN)治療市場において最大のシェア(44.15%)を占めると予想されています。FDA承認を受けた初のCD123標的芽球性形質細胞様樹状細胞腫瘍(BPDCN)治療薬であるTagraxofusp-erzsは、顕著な臨床効果を示しています。悪性形質細胞様樹状細胞を選択的に標的とし、根絶する能力に加え、認知度の高まりと保険償還サポートにより、芽球性形質細胞様樹状細胞腫瘍(BPDCN)治療市場におけるTagraxofusp-erzsの主導的地位はますます強固なものとなっています。

ステージ II セグメントは、予測期間中に疾患ステージ セグメントの中で最大のシェアを占めると予想されます。

2025年には、ステージIIセグメントが市場を席巻すると予想されます。これは、全身病変が認められるものの、積極的な標的療法および併用療法の適応となる中間期における診断率の上昇によるものです。この段階での適切な診断と介入は、臨床転帰の改善と寛解の可能性を高める治療の窓口となります。高度な診断ツールとCD123標的治療薬の利用可能性が、このセグメントにおける急速な普及を促進しています。

芽球性形質細胞様樹状細胞腫瘍(BPDCN)治療市場の地域分析

「北米は芽球性形質細胞様樹状細胞腫瘍(BPDCN)治療市場で最大のシェアを占めている」

• 北米は、先進的な医療インフラ、エルゾンリスなどの承認済み治療薬への早期アクセス、大手バイオ医薬品企業の強力な存在により、芽球性形質細胞様樹状細胞腫瘍(BPDCN)治療市場で36.4%のシェアを占め、市場をリードしています。

• 米国は、標的治療に対する強い需要、活発な臨床試験活動、そして芽球性形質細胞様樹状細胞腫瘍(BPDCN)などの希少血液悪性腫瘍の早期診断と治療の恩恵を受ける患者プールの増加により、78.3%という大きなシェアを占めています。

• Stemline Therapeutics、Pfizer、Jazz Pharmaceuticalsなどの主要市場プレーヤーの存在と、分子診断および希少疾病用医薬品研究の継続的な進歩により、芽球性形質細胞様樹状細胞腫瘍(BPDCN)治療分野におけるイノベーションが支えられています。

• さらに、研究開発(R&D)への医療投資の増加と包括的な償還枠組みにより、患者の新しい治療法へのアクセスが向上し、この地域の市場拡大がさらに促進されます。

「アジア太平洋地域は、芽球性形質細胞様樹状細胞腫瘍(BPDCN)治療市場において最も高いCAGRを記録すると予測されています」

• アジア太平洋地域は、医療システムの拡大、希少血液がんに対する認識の向上、高度ながん治療の需要の高まりにより、芽球性形質細胞様樹状細胞腫瘍(BPDCN)治療市場において最も高い成長率を示すことが予想されています。

• 中国、インド、日本などの国は、疾患認識の向上、腫瘍学インフラへの投資の増加、国際協力や規制の調和による先進治療へのアクセスの拡大により、芽球性形質細胞様樹状細胞腫瘍(BPDCN)治療薬の主要市場として台頭しています。

• 日本は、高度に発達した臨床研究環境と確立された腫瘍ケアネットワークを有し、芽球性形質細胞様樹状細胞腫瘍(BPDCN)治療において依然として重要な市場です。日本は、プレシジョンオンコロジー(高精度腫瘍治療)とオーファンドラッグ(希少疾病用医薬品)の導入を進めており、患者ケアと生存率の向上に努めています。

• 希少疾患の管理、がん研究への投資、世界的な臨床試験への参加の増加に対する政府の関心の高まりにより、アジア太平洋地域は芽球性形質細胞様樹状細胞腫瘍(BPDCN)治療の最も急成長している市場となっています。

芽球性形質細胞様樹状細胞腫瘍治療市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動している主要なマーケットリーダーは次のとおりです。

- ステムライン・セラピューティクス(米国)

- ファイザー社(米国)

- F. ホフマン・ラ・ロシュ社(スイス)

- アッヴィ社(米国)

- インサイト・コーポレーション(米国)

- ノバルティスAG(スイス)

- ジェネンテック社(米国)

- メルク社(米国)

- リジェネロン・ファーマシューティカルズ社(米国)

- 参天製薬株式会社(日本)

- アイヴァンス・ファーマシューティカルズ(米国)

- アルコン社(スイス)

- カラ・ファーマシューティカルズ社(米国)

- ジョンソン・エンド・ジョンソン(米国)

- オキュファイア・ファーマ社(米国)

- Nicox SA(フランス)

世界の芽球性形質細胞様樹状細胞腫瘍治療市場の最新動向

- 2025年2月、ステムライン・セラピューティクスは、BPDCNに対する初のFDA承認CD123標的治療薬であるElzonris(タグラクソフスプ-erzs)を、ブラジル、韓国、および一部のEU諸国を含む市場へグローバル展開することを発表しました。この展開により、最前線で用いられる標的治療へのアクセスが向上し、同社のグローバル展開が強化され、これまで十分な治療が提供できなかった地域における患者アウトカムの改善が期待されます。

- 2024年10月、ジャズ・ファーマシューティカルズは、再発性または難治性のBPDCNに特化して設計された次世代CD123 x CD3二重特異性抗体の臨床開発プログラムを開始しました。この治験薬は、T細胞を介した細胞傷害活性の増強と安全性プロファイルの向上を目的としており、既存の治療法に代わる有望な選択肢となり、免疫療法における重要なイノベーションとなることが期待されます。

- アッヴィは2024年8月、強力な化学療法が適応とならないBPDCN患者を対象に、新規BCL-2阻害剤ナビトクラックスと低メチル化剤の併用を評価する第II相試験の開始を発表しました。この併用療法は、悪性樹状細胞のアポトーシス誘導能と、高齢者や高リスク患者の治療選択肢拡大の可能性について研究されています。

- 2024年5月、ロシュ・グループ傘下のジェネンテックは、血液悪性腫瘍パイプラインにおいて、BPDCNに対するCD123を標的とした抗体薬物複合体(ADC)の前臨床試験を開始しました。このADCは、CD123発現細胞に細胞傷害性ペイロードを直接送達するように設計されており、初期段階の試験において寛解率の向上を目的とした、選択性が高く強力な作用機序を備えています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。