グローバルブロックチェーン・インシュアテック市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.20 Billion

USD

4.87 Billion

2025

2033

USD

2.20 Billion

USD

4.87 Billion

2025

2033

| 2026 –2033 | |

| USD 2.20 Billion | |

| USD 4.87 Billion | |

| % | |

|

グローバルブロックチェーンインシュアテック市場のセグメンテーション、セクター別(健康保険、生命保険、タイトル保険)、アプリケーション別(GRC管理、死亡およびクレーム管理、アイデンティティ管理および不正検出、決済、スマートコントラクト、その他)、タイプ別(コンソーシアムまたはフェデレーションブロックチェーン、パブリックブロックチェーン、プライベートブロックチェーン)、組織規模別(中小企業および大企業)、サービスプロバイダー別(アプリケーションおよびソリューションプロバイダー、ミドルウェアサービスプロバイダー、インフラストラクチャおよびプロトコルプロバイダー) - 2033年までの業界動向と予測

世界のブロックチェーン・インシュアテック市場の規模と成長率はどれくらいですか?

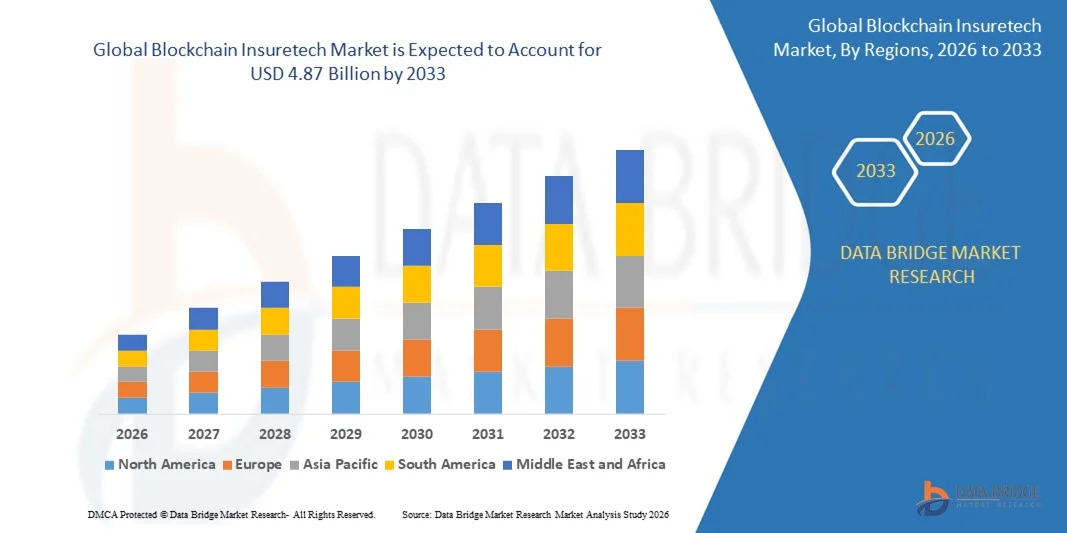

- 世界のブロックチェーン保険技術市場規模は2025年に22億米ドルと評価され、予測期間中に10.40%のCAGRで成長し、2033年までに48億7000万米ドル に達すると予想されています 。

- 透明性と信頼性のあるシステムへのニーズの高まりは、市場の成長を加速させる重要な要素であり、総所有コストの削減への注目の高まり、サービスとしてのブロックチェーンの採用の増加、モノのインターネット(IOT)の増加、所有コストの削減の増加、世界中の産業部門の増加などが、ブロックチェーンインシュアテック市場を押し上げる主な要因となっています。

ブロックチェーン・インシュアテック市場の主なポイントは何ですか?

- IoTデバイスの急速な普及、Baasの成長、使用されるデバイスの技術進歩と近代化の増加により、ブロックチェーンインシュアテック市場に新たな機会がさらに創出されるでしょう。

- しかし、不確実な規制状況と共通基準の欠如は、市場の成長を阻害する主な要因であり、ブロックチェーン技術に関する認識の欠如、ブロックチェーンの概念、スキルセット、技術的知識の理解の欠如は、ブロックチェーンインシュアテック市場にさらなる課題をもたらすでしょう。

- 北米は、強力なデジタル保険の採用、ブロックチェーンベースの詐欺防止システムの急速な導入、米国とカナダの保険会社間での分散型プラットフォームの利用増加に支えられ、2025年には35.58%の収益シェアでブロックチェーンインシュアテック市場を支配しました。

- アジア太平洋地域は、中国、インド、日本、韓国、東南アジアにおける急速なデジタル保険の普及、フィンテックエコシステムの拡大、ポリシー管理、リスク評価、マイクロ保険、スマートコントラクト自動化のためのブロックチェーンの積極的な導入により、2026年から2033年にかけて9.32%という最も高いCAGRを記録すると予測されています。

- 健康保険セグメントは、請求処理の急速なデジタル化、詐欺事件の増加、会員認証、医療記録の検証、スマート請求決済のためのブロックチェーンの採用の増加により、2025年には41.6%のシェアで市場を支配しました。

レポートの範囲とブロックチェーンインシュアテック市場のセグメンテーション

|

属性 |

ブロックチェーン・インシュアテックの主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

ブロックチェーン・インシュアテック市場の主なトレンドは何ですか?

分散型、自動化、スマートコントラクト主導の保険プラットフォームへの移行を加速

- ブロックチェーン保険テクノロジー市場では、分散型、改ざん防止、自動化された保険プラットフォームの急速な導入が進んでおり、透明性のあるポリシー管理、シームレスな請求認証、保険会社、ブローカー、顧客間での不正行為防止のデータ交換が可能になっています。

- 企業は、スマートコントラクトを活用したエコシステム、自動実行型の請求検証ツール、ブロックチェーン主導のIDソリューションを導入し、業務効率の向上、手作業によるエラーの削減、デジタル保険ネットワーク全体での保険契約者の信頼の向上を図っています。

- リアルタイムのリスク評価、自動引受、安全な複数当事者間のデータ共有に対する需要の高まりにより、ブロックチェーンを医療、自動車、生命、商業保険のバリューチェーンに統合する動きが加速しています。

- 例えば、IBM、AWS、オラクル、コンセンシスなどの大手企業は、変更不可能な請求、監査証跡、不正検出、相互運用可能な保険プラットフォームをサポートするブロックチェーンフレームワークを拡張しています。

- 迅速な決済、透明性の向上、コスト効率の高い運用に対するニーズの高まりにより、ブロックチェーンベースの保険テクノロジーソリューションへの移行が加速しています。

- 保険会社がデジタルインフラを近代化する中で、ブロックチェーンインシュアテックプラットフォームは、詐欺の削減、信頼のない取引の実現、次世代の自動化保険エコシステムのサポートに不可欠なものとなるだろう。

ブロックチェーン・インシュアテック市場の主な推進要因は何ですか?

- 詐欺の軽減、透明性のあるポリシー処理、安全なデータ共有に対する需要の高まりにより、世界中の保険業務でブロックチェーンの導入が促進されています。

- 例えば、2025年には、IBM、マイクロソフト、SAPなどの大手テクノロジープロバイダーがブロックチェーンベースの保険モジュールを強化し、自動化された請求ワークフロー、身元検証、分散型ストレージシステムをサポートするようになった。

- IoT医療機器、テレマティクスベースの自動車保険、使用状況に基づく補償モデルの普及拡大により、米国、欧州、アジア太平洋地域全体で分散型データ検証の必要性が高まっています。

- スマートコントラクト、デジタルIDフレームワーク、マルチ署名認証、分散データエンジンの進歩により、引受と請求管理のスピード、スケーラビリティ、精度が大幅に向上しています。

- AIによるリスクスコアリング、トークン化された保険モデル、ピアツーピア保険プラットフォームの統合の増加により、ブロックチェーン対応インフラの需要が加速しています。

- 保険の近代化、クラウド移行、RegTechコンプライアンスへの投資の増加に支えられ、ブロックチェーンインシュアテック市場は長期的に力強い拡大が見込まれています。

ブロックチェーン・インシュアテック市場の成長を阻害する要因は何ですか?

- エンタープライズブロックチェーンフレームワーク、スマートコントラクト自動化、分散型ストレージネットワークに関連する実装および統合コストの高さにより、中小規模の保険会社や地域ブローカーによる導入が制限されています。

- 例えば、2024年から2025年にかけて、ブロックチェーンインフラコストの上昇、人材不足、導入期間の延長により、世界の保険会社の全体的な近代化費用が増加しました。

- レガシーシステム、規制遵守、および複数当事者のスマートコントラクトワークフロー間の相互運用性の管理の複雑さにより、専門的な技術的専門知識の必要性が増しています。

- 新興市場ではブロックチェーンの利点、ガバナンスモデル、保険特有のユースケースに関する認識が限られているため、普及が遅れている。

- 従来のデジタル保険プラットフォーム、クラウドベースのポリシーシステム、集中型請求自動化ツールとの競争により、価格圧力が生じ、テクノロジーの差別化に影響が出ています。

- これらの課題を軽減するために、企業は低コストの導入、ノーコードスマートコントラクトツール、プラグアンドプレイブロックチェーンモジュール、クラウド管理ノードインフラストラクチャに焦点を当て、ブロックチェーンインシュアテックプラットフォームの世界的な採用を拡大しています。

ブロックチェーン・インシュアテック市場はどのようにセグメント化されていますか?

市場は、セクター、アプリケーション、タイプ、組織のサイト、およびサービスプロバイダーに基づいて分割されています。

- セクター別:

ブロックチェーン・インシュアテック市場は、健康保険、生命保険、そして所有権保険の3つに分類されます。健康保険分野は、請求処理の急速なデジタル化、詐欺事件の増加、そして加入者認証、医療記録の検証、スマートな請求決済におけるブロックチェーン導入の増加を背景に、2025年には41.6%のシェアで市場を牽引しました。医療保険会社は、運用コストの削減、監査能力の向上、そして病院、第三者機関、診断センター間での改ざん防止データ交換の確保を目的として、ブロックチェーン・プラットフォームの導入を進めています。

タイトル保険分野は、不動産所有権の確認、土地登記の近代化、そして安全なタイトル移転管理におけるブロックチェーン導入の増加を背景に、2026年から2033年にかけて最も高いCAGRで成長すると予想されています。政府や不動産エコシステムが、重複や不正行為を防止するために分散型記録への移行を進めているため、ブロックチェーンを活用したタイトル保険ソリューションの需要は急速に高まっています。

- 用途別:

ブロックチェーン・インシュアテック市場は、用途別にGRC管理、死亡・保険金請求管理、ID管理・不正検知、決済、スマートコントラクト、その他に分類されます。ID管理・不正検知セグメントは、不正行為の増加、デジタル保険加入の増加、そして安全な顧客ID確認のニーズの高まりを背景に、2025年には32.4%のシェアを獲得し、市場を牽引しました。ブロックチェーンは、改ざん不可能な監査証跡、複数当事者による認証、そしてリアルタイムのポリシー検証を保証するため、増大するサイバー脅威と闘う保険会社にとって最適な技術となっています。

スマートコントラクト分野は、保険証券の発行、保険金請求の決済、引受、保険料計算の自動化に支えられ、2026年から2033年にかけて最も高いCAGRで成長すると予想されています。保険会社がロータッチ化と自動化されたワークフローへと移行する中で、ブロックチェーン・スマートコントラクト・プラットフォームは、透明性の向上、処理時間の短縮、そして規制遵守の改善をもたらします。

- タイプ別:

ブロックチェーン・インシュアテック市場は、タイプ別に見ると、自動車・運輸、航空宇宙・防衛、IT・通信、教育・政府、電子機器・半導体、工業、ヘルスケアに分類されます。IT・通信分野は、分散型ID管理、不正防止ツール、ブロックチェーンベースのサービス保証プラットフォームの急速な導入に牽引され、2025年には28.7%のシェアを獲得し、市場を牽引しました。大規模な顧客オンボーディング、デジタルサービス取引の増加、サイバーセキュリティ要件の強化により、通信会社はブロックチェーンを活用した保険ソリューションへと移行しています。

自動車・輸送分野は、利用状況ベースの保険、EVテレマティクス、コネクテッドカーのリスク評価、自動保険金請求検証におけるブロックチェーン導入の増加を背景に、2026年から2033年にかけて最も高いCAGRで成長すると予想されています。AI、IoT、ブロックチェーンの統合が進むことで、保険会社は運転者の行動評価、事故報告書の検証、保険料率の合理化が可能になり、この分野の拡大を牽引しています。

- 組織規模別:

ブロックチェーン・インシュアテック市場は、中小企業と大企業に区分されています。大企業セグメントは、デジタルトランスフォーメーションへの投資増加、不正防止への注力、そして統合保険契約管理、本人確認、リアルタイムの保険金請求照合におけるブロックチェーン導入の増加に牽引され、2025年には62.1%のシェアで市場を牽引しました。大手保険会社は、膨大な顧客データベースの管理、データ重複の削減、国境を越えた業務の効率化、そして厳格なコンプライアンス規制への対応にブロックチェーンを活用しています。

中小企業セグメントは、2026年から2033年にかけて最も高いCAGRで成長すると予測されています。これは、小規模保険会社の透明性向上、引受時間の短縮、業務上の非効率性の防止に役立つ、手頃な価格のクラウドベースのブロックチェーンプラットフォームの導入拡大に支えられています。サブスクリプション型のブロックチェーンサービスの利用拡大も、中小企業によるデジタル保険ソリューションの導入をさらに促進しています。

- サービスプロバイダー別:

ブロックチェーン・インシュアテック市場は、アプリケーション&ソリューションプロバイダー、ミドルウェアサービスプロバイダー、インフラストラクチャ&プロトコルプロバイダーの3つに分類されます。アプリケーション&ソリューションプロバイダーセグメントは、保険金請求自動化、不正分析、リスクスコアリング、本人認証、保険契約ライフサイクル管理といった分野におけるブロックチェーンプラットフォームの導入増加に牽引され、2025年には49.8%のシェアで市場を牽引しました。保険会社は、カスタマイズされたアプリケーション、統合機能、そしてブロックチェーンを活用したワークフローの最適化において、これらのプロバイダーに大きく依存しています。

インフラストラクチャ&プロトコルプロバイダーセグメントは、スケーラブルなブロックチェーンネットワーク、コンセンサスレイヤーの強化、クロスチェーン相互運用性、そして安全なデータ共有フレームワークへの需要の高まりに支えられ、2026年から2033年にかけて最も高いCAGRで成長すると予想されています。大手保険会社や政府機関による分散型アーキテクチャの採用増加により、堅牢なブロックチェーンインフラストラクチャプロバイダーの必要性が高まっています。

ブロックチェーン・インシュアテック市場で最大のシェアを占める地域はどこですか?

- 北米は、2025年にブロックチェーン・インシュアテック市場において35.58%の収益シェアを占め、市場をリードしました。これは、デジタル保険の普及率の高さ、ブロックチェーンベースの不正防止システムの急速な導入、そして米国とカナダの保険会社における分散型プラットフォームの利用拡大に支えられています。保険金請求の自動化、安全なID管理、引受ワークフロー、リスク評価におけるブロックチェーンの導入率の高さが、市場の需要を継続的に高めています。北米は、先進的なインシュアテック・エコシステム、強力な規制支援、そして企業の高いデジタル成熟度の恩恵を受けており、保険会社は拡張性、安全性、そして相互運用性を備えたブロックチェーン・ソリューションを導入することが可能です。

- 北米の主要企業は、ブロックチェーンを基盤としたスマートコントラクト・プラットフォーム、分散型保険金請求ネットワーク、多者間データ共有インフラに投資し、技術リーダーシップを強化しています。AI、IoT、クラウドベースの保険システムの普及により、透明性と業務効率の向上を目指したブロックチェーン導入がさらに加速しています。

- インシュアテックのスタートアップ企業の集中、エンタープライズブロックチェーンの広範な導入、デジタル変革への継続的な投資により、北米は世界のブロックチェーンインシュアテック市場におけるリーダーシップを強化しています。

米国ブロックチェーン・インシュアテック市場インサイト

米国は北米地域において最大の貢献国であり、請求自動化、保険契約検証、不正検知、顧客認証におけるブロックチェーンの大規模導入を背景に、その貢献度は高い。自動車保険、医療保険、不動産保険、生命保険など、幅広い保険分野で、分散型プラットフォームの統合により、透明性の向上、処理時間の短縮、規制遵守の向上を図っている。AIを活用した引受ツールの急速な開発、スマートコントラクトの利用拡大、サイバー保険インフラへの投資増加は、ブロックチェーンの導入をさらに加速させている。ブロックチェーン開発者、テクノロジープロバイダー、そしてデジタルファーストの保険会社からなる強力なエコシステムにより、米国は市場を牽引する大きな存在となっている。

カナダのブロックチェーン・インシュアテック市場インサイト

カナダは、健康保険、損害保険、デジタルID認証におけるブロックチェーン導入の増加により、地域の成長に大きく貢献しています。保険インフラの近代化の進展、政府支援によるデジタルイノベーションプログラム、分散型データ共有プラットフォームへの関心の高まりが、力強い市場拡大を支えています。全国の保険会社や技術研究所は、ブロックチェーンを活用して不正行為の削減、監査能力の向上、請求ワークフローの合理化、保険ネットワーク間の相互運用性の向上を図っています。また、カナダの支援的な規制環境と成長を続けるInsurTechエコシステムも、ブロックチェーン導入をさらに促進しています。

アジア太平洋地域のブロックチェーン・インシュアテック市場

アジア太平洋地域は、2026年から2033年にかけて9.32%という最も高いCAGRを記録すると予測されています。これは、中国、インド、日本、韓国、東南アジアにおけるデジタル保険の急速な普及、フィンテック・エコシステムの拡大、そして保険契約管理、リスク評価、マイクロ保険、スマートコントラクト自動化におけるブロックチェーンの積極的な導入によるものです。保険契約の顧客基盤の拡大、デジタル決済の増加、そして詐欺事件の増加は、保険会社に安全で分散化されたプラットフォームの導入を促しています。規制サンドボックス、インシュアテック投資、デジタルヘルス・エコシステムの拡大は、地域全体でブロックチェーン・インシュアテック・ソリューションの需要をさらに加速させています。

中国ブロックチェーン・インシュアテック市場インサイト

中国は、ブロックチェーンに対する政府の強力な支援、デジタル保険の急速な成長、そしてスマートコントラクト、分散型保険金請求プラットフォーム、そして本人確認システムの大規模な導入に支えられ、アジア太平洋地域への最大の貢献国となっています。保険会社は、膨大な顧客データを管理し、不正行為を削減し、リアルタイムの保険契約処理を実現するためにブロックチェーンを活用しています。強力な技術製造能力と競争力のあるソリューション価格設定は、国内での導入と輸出の可能性をさらに拡大しています。

日本ブロックチェーン・インシュアテック市場インサイト

日本では、生命保険、医療保険、企業リスク管理の分野において、ブロックチェーンの導入が着実に進んでいます。システムの信頼性、デジタル化の近代化、そして透明性の高い保険金請求管理への注力は、ブロックチェーンを活用した保険プラットフォームの需要を牽引しています。ロボティクス、遠隔医療、デジタル決済の発展は、安全で改ざん防止機能を備えた保険データシステムの必要性を高め、長期的な市場拡大を後押ししています。

インドのブロックチェーン・インシュアテック市場インサイト

インドは、デジタル保険の普及拡大、Aadhaar統合型IDシステムの利用増加、そして政府によるブロックチェーン導入支援を背景に、重要な成長拠点として台頭しています。マイクロ保険、健康保険、デジタル保険金請求決済の需要増加は、不正検知、顧客認証、保険契約自動化におけるブロックチェーン導入を促進しています。InsurTechスタートアップ企業とデジタルインフラの急速な成長は、市場拡大をさらに加速させています。

韓国のブロックチェーン・インシュアテック市場インサイト

韓国は、医療保険の請求、デジタルID認証、スマートコントラクトに基づく保険証券発行におけるブロックチェーンの急速な導入により、市場への大きな貢献を果たしています。サイバーセキュリティ、高度なモバイル保険プラットフォーム、AIを活用した引受業務への強い需要が、ブロックチェーンを基盤とした透明性と自動化ソリューションの導入を加速させています。同国の堅牢なデジタルエコシステム、ブロックチェーンイノベーションプログラム、そして高い技術導入率は、市場の持続的な成長を支えています。

ブロックチェーン・インシュアテック市場のトップ企業はどれですか?

ブロックチェーン保険テクノロジー業界は、主に以下のような定評ある企業によって主導されています。

- IBMコーポレーション(米国)

- マイクロソフト(米国)

- SAP SE(ドイツ)

- オラクル(米国)

- Amazon Web Services, Inc.(米国)

- Auxesis Services & Technologies (P) Ltd.(インド)

- オランダ)

- デジタルアセットホールディングスLLC(米国)

- コンセンサス・システムズ(コンセンシス)(米国)

- 華為技術有限公司(中国)

- ファクトム(米国)

- ストラティスグループ株式会社(英国)

- インテル(米国)

- シンビオント(米国)

- アースポート(イギリス)

- ガードタイム(エストニア)

- アルファポイント(米国)

- NTTデータ(日本)

- リップル(米国)

- アプライド・ブロックチェーン社(英国)

グローバルブロックチェーンインシュアテック市場の最近の動向は何ですか?

- 2023年6月、JPモルガンはインドの主要銀行6行(アクシス銀行、HDFC銀行、イエス銀行、ICICI銀行、インダスインド銀行、JPモルガンのGIFTシティ)と提携し、米ドル決済のためのブロックチェーンベースのプラットフォームを立ち上げました。これは、従来の金融に伴う非効率性を排除し、最終的には国境を越えた取引の透明性とスピードを強化することを目指しています。

- イタリアは2022年12月、アルゴランドのブロックチェーン技術を採用し、2023年から伝統的な銀行インフラを近代化することで、欧州連合加盟国として初めて国家保険・金融システムにブロックチェーンを統合し、デジタル変革に向けた大きな一歩を踏み出した。

- 2022年9月、アントグループの保険部門は、中国の保険会社の効率性と顧客体験を向上させるために設計されたブロックチェーン対応のデジタル運用システムであるXingyunプラットフォームを導入しました。これは、よりスマートなInsurTechエコシステムへの国の移行を反映しています。

- 2020年11月、B3i Services AGはTCSと提携し、保険業界向けのブロックチェーンベースのソリューションを構築しました。TCSのイノベーションの強みとB3iの高度なDLTプラットフォームを組み合わせることで、保険のデジタル化を加速し、強化された顧客中心の業務の基盤を築きました。

- 2019年7月、エーオンはイーサリスクおよびオックスファムと提携し、スリランカでブロックチェーンを活用した農業保険プラットフォームを立ち上げ、天候による農作物の損失に直面している小規模稲作農家にマイクロ保険を提供し、脆弱な農業コミュニティの回復力と経済的保護を支援しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。