世界の血漿市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

34.96 Billion

USD

78.27 Billion

2024

2032

USD

34.96 Billion

USD

78.27 Billion

2024

2032

| 2025 –2032 | |

| USD 34.96 Billion | |

| USD 78.27 Billion | |

| % | |

|

世界の血漿市場セグメンテーション、タイプ(高免疫グロブリン、アルブミン、第VIII因子、第IX因子、免疫グロブリンなど)、投与モード(輸液、ゲル、スプレー、バイオメディカルシーラント)、治療適応(免疫学、腫瘍学、呼吸器学、リウマチ学、移植、神経学、血液学など)、用途(低ガンマグロブリン血症、免疫不全疾患、血友病、フォン・ヴィレブランド病(vWD)など)、エンドユーザー(病院、クリニックなど) - 2032年までの業界動向と予測

血漿市場規模

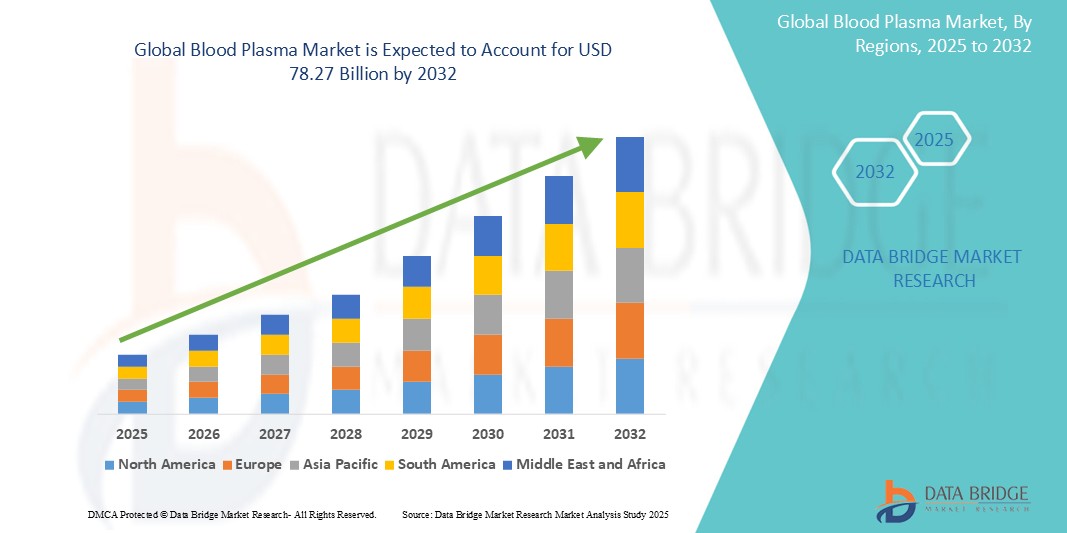

- 世界の血漿市場規模は2024年に349.6億米ドルと評価され、予測期間中に10.60%のCAGRで成長し、2032年には782.7億米ドル に達すると予想されています。

- 市場の成長は、慢性疾患や希少疾患に対する血漿由来療法の需要の高まりと、血漿採取および分画技術の進歩によって主に推進されている。

- 血漿採取、分画、精製プロセスにおける技術進歩は、血漿由来療法の効率と安全性を大幅に向上させています。ドナースクリーニングの改善、自動採取システム、分画技術の向上といった革新により、高い製品品質を維持しながら血漿供給能力が拡大し、市場の成長をさらに支えています。

- 新興国における医療インフラの拡充、そして政府の好ましい政策や保険償還制度の整備により、血漿採取ネットワークと治療へのアクセス性が向上しています。さらに、製薬会社や受託製造機関(CMO)による血漿処理施設への投資増加により、世界的な需要の高まりに対応できるスケーラブルな生産が可能になっています。

血漿市場分析

- 世界の血漿市場は、血漿由来製剤の利用拡大によって大きく左右されています。血漿由来製剤は、様々な慢性疾患や希少疾患の治療に不可欠です。例えば、免疫グロブリンや凝固因子などの製剤は、免疫不全や出血性疾患などの疾患の管理に不可欠なものとなっています。

- 医療従事者と患者の間で血漿由来治療の利点と応用に関する認識が高まり、市場の動向に大きな影響を与えています。教育キャンペーンと臨床研究により、これらの治療法が複雑な疾患を持つ人々の生活の質をどのように向上させることができるかについての理解が深まりました。

- 北米は、確立された医療インフラと高度な血漿療法の普及率の高さにより、2024年には血漿市場において47.05%のシェアを占め、市場をリードする。

- アジア太平洋地域は、医療費の増加、血漿療法に対する意識の高まり、新興国における患者プールの拡大が主な推進力となっているため、予測期間中に血漿市場で最も急速に成長する地域になると予想されています。

- 免疫グロブリンセグメントは、免疫不全や自己免疫疾患の治療に広く応用されているため、2024年には45.09%で最大の市場シェアを占めるでしょう。

レポートの範囲と血漿市場のセグメンテーション

|

属性 |

血漿の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

血漿市場の動向

「血漿療法の進歩が市場の成長を促進」

- 血漿市場は、より広範囲の慢性疾患や希少疾患に対処するための革新的な血漿由来治療法の開発にますます重点を置いています。

- 分画技術の進歩により、血漿製品の効率と純度が向上し、より効果的な治療が可能になりました。

- 血漿採取センターの増加は、より安定した供給チェーンを支え、治療用血漿の一貫した供給を確保します。

- 医療提供者は、患者の転帰を改善するために、血漿療法を用いた個別化された治療計画に重点を置いています。

- 免疫グロブリン療法は特定の患者のニーズに合わせて調整され、免疫関連疾患の管理における有効性を高めています。

- 結論として、市場は全体的に、進化する医療ニーズに応え、ケアの質を向上させる、より専門的で高度な血漿製品へと移行している。

血漿市場の動向

ドライバ

「免疫グロブリンおよび血漿由来療法の需要の高まり」

- 原発性免疫不全症、血友病、自己免疫疾患などの慢性疾患や希少疾患の世界的な増加により、免疫グロブリンや血漿由来療法の需要が大幅に増加しています。

- 高齢者人口の増加と医療サービスへのアクセス向上により治療率が上昇し、先進国と新興国市場の両方で血漿消費が促進されている。

- 血漿分画法の進歩により、単一の献血から複数の治療用タンパク質を抽出できるようになり、生産パイプライン全体の製品収量と効率が向上しました。

- 例えば、米国とドイツでは、外来患者における血漿療法の利用を拡大し、入院施設への負担を軽減しながら、より良い服薬遵守と長期的な患者管理を支援しています。

- 結論として、世界の医療システムがこれらの治療法の重要な価値を認識するにつれて、バイオ医薬品企業による収集インフラと技術革新への投資は増加し続け、市場の拡大と持続可能性を支えている。

抑制/挑戦

「高コストと複雑な製造プロセス」

- 血漿由来治療薬の製造はコストがかかり、非常に複雑で、広範囲にわたる品質管理、高度なインフラ、熟練した人員が必要となり、製造コスト全体が上昇する。

- 血漿は、厳格な規制条件下で一貫したドナースクリーニングの下で採取する必要があり、その後、分画、精製、病原体不活化などの多段階の処理がさらに複雑になる。

- これらの手順は、コールドチェーン物流と特殊設備への多額の投資を必要とし、新規参入者にとって大きな障壁となり、低所得地域での費用対効果の高い拡大を制限している。

- 単一の血漿提供センターを設立するには、数百万ドルの資本支出、厳格なコンプライアンスプロトコル、訓練されたスタッフが必要となり、医療システムの発展途上では実現可能性が低くなります。

- 結論として、これらの運用上の制約は、世界的なアクセスの制限と患者の価格の上昇につながり、市場の成長ペースを鈍化させ、そのような治療法が緊急に必要とされる資源の限られた地域での採用を遅らせます。

血漿市場の展望

市場は、タイプ、通信プロトコル、ロック解除メカニズム、およびアプリケーションに基づいて分類されています。

- タイプ別

血漿市場は、種類別に、高免疫グロブリン、アルブミン、第VIII因子、第IX因子、免疫グロブリン、その他に分類されます。免疫グロブリン分野は、免疫不全症や自己免疫疾患の治療における広範な用途により、2024年には45.09%と最大の市場シェアを占める見込みです。慢性疾患管理における需要の増加に支えられ、確立された臨床的意義が市場における確固たる地位を築いています。

高度免疫グロブリン分野は、特定の感染症の標的治療での使用と、伝染病対応戦略における採用の増加により、2025年から2032年にかけて最も急速な成長が見込まれています。

- 配送方法別

血漿市場は、投与方法に基づいて、輸液、ゲル、スプレー、バイオメディカルシーラントに分類されます。輸液分野は、血漿由来治療薬の投与に病院で日常的に使用されていることから、2024年には最大の収益シェアを占めます。臨床的有効性、安全性プロファイル、そして医師の嗜好性の高さが、輸液分野の継続的な優位性に貢献しています。

バイオメディカルシーラント分野は、生体適合性材料の革新に支えられ、創傷管理や止血を目的とした手術での利用が増えているため、最も急速な成長が見込まれています。

- 治療適応症別

治療適応に基づき、血漿市場は免疫学、腫瘍学、呼吸器学、リウマチ学、移植学、神経学、血液学、その他に分類されます。免疫関連疾患の有病率の高さと、その治療における血漿療法の重要な役割を背景に、免疫学分野は2024年には収益シェアで市場をリードするでしょう。

血漿由来製品がギランバレー症候群や慢性炎症性脱髄性多発神経炎などの神経疾患の治療に有効であることが認識されつつあるため、神経学分野は最も急速な成長を記録すると予想されています。

- アプリケーション別

用途別に見ると、血漿市場は低ガンマグロブリン血症、免疫不全疾患、血友病、フォン・ヴィレブランド病(VWD)などに分類されます。2024年には、原発性および二次性免疫不全に対する世界的な認知度と診断の高まりにより、免疫不全疾患セグメントが市場を牽引するでしょう。長期的な免疫グロブリン療法への依存度が高いことが、持続的な成長を支えています。

血友病分野は、因子補充療法の進歩と組み換え血漿製品の入手可能性の増加により、最も急速な成長が見込まれています。

- エンドユーザー別

エンドユーザーに基づいて、血漿市場は病院、診療所、その他に分類されます。病院セグメントは、輸血サービス、診断、救急医療のための広範なインフラを備えているため、2024年には最大の収益シェアを占めると予想されます。また、病院は患者アクセスと長期治療管理においても中心的な役割を果たし続けます。

クリニック部門は、ヘルスケアの分散化と、特に慢性疾患管理のための外来血漿療法サービスの需要増加に支えられ、最も急速な成長を記録すると予測されています。

血漿市場の地域分析

- 北米は、確立された医療インフラと高度な血漿療法の普及率の高さにより、2024年には47.05%という最大の収益シェアで血漿市場を支配しています。

- この地域は強力な血漿収集ネットワークと規制支援の恩恵を受けており、治療開発における安定した供給と革新を確保しています。

- 業界をリードする企業や専門研究機関の存在は、血漿由来製品の継続的な臨床的進歩と広範な利用可能性に貢献しています。

米国血漿市場の洞察

米国の血漿市場は、免疫学、神経学、血液学、救命救急など、幅広い用途を網羅しています。原発性免疫不全症、血友病、自己免疫疾患といった希少疾患や慢性疾患の治療における血漿由来製剤の需要増加が市場を牽引しています。市場規模は、確立された医療インフラ、拡大するドナー基盤、そして高度な採取・分画技術によってさらに拡大しています。大手製薬会社や受託製造機関(CMO)は、血漿処理能力の拡大に投資しており、市場の成長に貢献しています。

欧州血漿市場インサイト

欧州の血漿市場は、免疫不全治療、凝固障害、救命救急などの用途をカバーしています。その市場規模は、有利な償還政策、厳格な規制基準、そして慢性疾患の有病率増加によって支えられています。EU域内での血漿採取促進の取り組みと、各国間の国境を越えた協力体制は、供給の安定性を高めています。主要市場プレーヤーの存在と研究開発への投資の増加も、西欧と東欧における市場規模の拡大につながっています。

英国血漿市場に関する洞察

英国では、血漿市場は免疫学、神経学、血液学といった治療領域を網羅しており、特に希少疾患や難病の治療に重点を置いています。国民保健サービス(NHS)は、血漿由来製品の流通管理と必須治療へのアクセス確保において重要な役割を果たしています。啓発活動の強化やドナー募集に関する規制当局の支援により、国内の血漿供給量は拡大しており、治療薬の入手しやすさと費用対効果の向上に貢献しています。

ドイツ血漿市場インサイト

ドイツの血漿市場は、免疫グロブリン、アルブミン、凝固因子を中心に、様々な医療分野にまたがっています。厳格な規制環境と高い医療基準により、血漿由来製剤の一貫した品質と安全性が確保されています。欧州最大級の医療制度を有するドイツは、公的医療機関と民間医療機関の両方を網羅し、地域における血漿採取センターやバイオ医薬品のイノベーションへの投資を続けています。

アジア太平洋地域の血漿市場に関する洞察

アジア太平洋地域の血漿市場は、免疫学、感染症、救急医療など、幅広い治療用途を網羅しています。医療費の増加、血漿療法への認知度の高まり、そして新興国における患者プールの拡大が、市場を牽引する主要な要因となっています。中国、インド、日本などの国々は、国内の血漿採取インフラと現地生産への投資を進めており、地域間の連携は、血漿由来製品に対する高まる需要への対応を目指しています。

日本血漿市場インサイト

日本の血漿市場は、高精度血漿分画と、免疫不全や神経疾患を含む慢性疾患および希少疾患の治療に重点を置いていることが特徴です。市場規模は、研究開発に対する政府の強力な支援、厳格な品質管理、そして高度な医療提供システムによって拡大しています。さらに、日本の人口高齢化と慢性疾患の増加は、血漿由来療法の需要の高まりを招いています。

中国血漿市場インサイト

中国の血漿市場は、免疫グロブリン療法、アルブミン補充、そして血友病をはじめとする血液凝固疾患の治療といった幅広い用途に利用されています。急速に発展する医療インフラ、膨大な患者数、そして国内血漿採取ネットワークの拡大に対する政府の支援によって、中国の市場規模は拡大を続けています。現地メーカーの生産能力向上と規制枠組みの進化に伴い、血漿療法の利用可能性と範囲は急速に拡大し続けています。

血漿市場シェア

血漿業界は主に、以下を含む定評のある企業によって牽引されています。

- アラガン(アイルランド)

- アッヴィ社(米国)

- ガルデルマ(スイス)

- Evolus, Inc.(米国)

- レヴァンス(米国)

- HUGEL社(韓国)

- イプセンファーマ(フランス)

- USWM, LLC.(米国)

- サン・ファーマシューティカル・インダストリーズ(インド)

- ファイザー社(米国)

- グラクソ・スミスクライン(英国)

- メルツ・ファーマ(ドイツ)

- メディトックス(韓国)

- スミス・ネフュー(米国)

- サノフィ(フランス)

- ノバルティスAG(スイス)

- テバ製薬工業株式会社(イスラエル)

- LGMファーマ(米国)

- ラネット(米国)

- ノーススターRx LLC(米国)

世界の血漿市場の最新動向

- 2024年1月、著名なバイオテクノロジー企業CSL傘下のCSLベーリングは、ハイゼントラ®(皮下注射用ヒト免疫グロブリン20%液)の10gプレフィルドシリンジを一般向けに発売しました。ハイゼントラプレフィルドシリンジは、バイアルから薬剤を抜き取る手間を省くことで、慢性炎症性脱髄性多発神経炎(CIDP)および原発性免疫不全症(PI)の患者さんの治療体験を向上させます。

- 2023年10月、英国の食用油大手KTC Ediblesは、持続可能性、追跡可能性、持続可能な方法で生産された認証を受けたパーム油製品の新ライン「Planet Palm」を発表しました。これらの製品は、英国の食品生産者向けに特別に設計されています。

- 2023年9月、グリフォルスは、免疫療法やその他の治療のための高品質の血漿へのアクセスを増やすことを目指して、北米での血漿収集ネットワークの拡大を発表しました。

- 2023年8月、CSLベーリングは新しい高純度免疫グロブリン製品を発売し、免疫不全および自己免疫疾患の患者の治療選択肢を拡大しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の血漿市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界の血漿市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 テクノロジーライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 マーケットガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 主要な一次インタビューからのデータポイント

2.2.12 主要な二次データベースからのデータポイント

2.3 世界の血漿市場:調査スナップショット

2.4 前提

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 PESTEL分析

5.2 ポーターの5つの力モデル

6つの業界洞察

6.1 ミクロおよびマクロ経済要因

6.2 浸透と成長の見通しマッピング

6.3 主要な価格戦略

6.4 専門家との面談

6.5 分析と推奨

7 知的財産(IP)ポートフォリオ

7.1 特許の質と強さ

7.2 特許ファミリー

7.3 ライセンスとコラボレーション

7.4 競争環境

7.5 IP戦略と管理

7.6 その他

8 コスト分析の内訳

9 テクノロジーロードマップ

10 イノベーショントラッカーと戦略分析

10.1 主要取引および戦略的提携の分析

10.1.1 合弁事業

10.1.2 合併と買収

10.1.3 ライセンスとパートナーシップ

10.1.4 技術協力

10.1.5 戦略的投資撤退

10.2 開発中の製品数

10.3 開発段階

10.4 タイムラインとマイルストーン

10.5 イノベーション戦略と方法論

10.6 リスク評価と軽減

10.7 合併と買収

10.8 将来の見通し

11 疫学

11.1 性別別の全発生率

11.2 治療率

11.3 死亡率

11.4 服薬遵守と治療切り替えモデル

11.5 患者の治療成功率

12 規制遵守

12.1 規制当局

12.2 規制分類

12.2.1 クラスI

12.2.2 クラスII

12.2.3 クラスIII

12.3 規制当局への提出

12.4 国際調和

12.5 コンプライアンスおよび品質管理システム

12.6 規制上の課題と戦略

13 パイプライン分析

13.1 臨床試験と相分析

13.2 薬物治療パイプライン

13.3 フェーズIII候補

13.4 フェーズII候補

13.5 フェーズI候補者

13.6 その他(前臨床および研究)

表1 世界の血漿臨床試験市場

会社名 製品名

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

情報源: プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表2 血漿市場におけるフェーズ別製品・プロジェクトの分布

プロジェクトのフェーズ番号

前臨床/研究プロジェクトXX

臨床開発XX

フェーズI XX

フェーズII XX

フェーズIII XX

米国で申請/承認済みだがまだ販売されていないXX

合計XX

情報源: プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表3 血漿市場における治療領域別・フェーズ別プロジェクト分布

治療領域 前臨床/研究プロジェクト

XX XX

XX XX

XX XX

XX XX

XX XX

合計プロジェクト数 XX

情報源: プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表4 血漿市場における科学的アプローチと段階別プロジェクト分布

技術前臨床/研究プロジェクト

XX XX

XX XX

XX XX

XX XX

XX XX

合計プロジェクト数 XX

情報源: プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

図1 血漿市場における研究開発概要に基づく主要企業

情報源: プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

14 償還枠組み

15 機会マップ分析

16 バリューチェーン分析

17 ヘルスケア経済

17.1 医療費

17.2 資本支出

17.3 設備投資の動向

17.4 設備投資配分

17.5 資金源

17.6 業界ベンチマーク

17.7 全体のGDPに占めるGDP比率

17.8 医療システムの構造

17.9 政府の政策

18 世界の血漿市場(製品別)

18.1 概要

18.2 免疫グロブリン

18.2.1 タイプ別

18.2.1.1. 静脈内免疫グロブリン

18.2.1.2. 皮下免疫グロブリン

18.2.1.3. その他の免疫グロブリン

18.2.2 アプリケーション別

18.2.2.1. 神経学

18.2.2.1.1. 重症筋無力症

18.2.2.1.2。ギランバレー症候群

18.2.2.1.3. 慢性炎症性脱髄性多発神経炎

18.2.2.1.4. その他

18.2.2.2. 免疫学

18.2.2.3. ループス

18.2.2.4. 関節リウマチ

18.2.2.5. 強皮症

18.2.2.6. シェーグレン症候群

18.2.2.7. 血液学

18.2.2.8. 集中治療

18.2.2.9. 呼吸器学

18.2.2.10. 血液腫瘍学

18.2.2.11. リウマチ学

18.2.2.12. その他のアプリケーション

18.3 凝固因子濃縮物

18.3.1 BTタイプ

18.3.1.1. 第VIII因子

18.3.1.2. 因子IX

18.3.1.3. フォン・ヴィレブランド因子

18.3.1.4. プロトロンビン複合体濃縮物

18.3.1.5. フィブリノゲン濃縮物

18.3.1.6. 第XIII因子

18.3.2 アプリケーション別

18.3.2.1. 神経学

18.3.2.1.1. 重症筋無力症

18.3.2.1.2。ギランバレー症候群

18.3.2.1.3. 慢性炎症性脱髄性多発神経炎

18.3.2.1.4. その他

18.3.2.2. 免疫学

18.3.2.3. ループス

18.3.2.4. 関節リウマチ

18.3.2.5. 強皮症

18.3.2.6. シェーグレン症候群

18.3.2.7. 血液学

18.3.2.8. 集中治療

18.3.2.9. 呼吸器学

18.3.2.10. 血液腫瘍学

18.3.2.11. リウマチ学

18.3.2.12. その他のアプリケーション

18.4 アルブミン

18.4.1 タイプ別

18.4.1.1. ヒト血清アルブミン

18.4.1.2. 組換えアルブミン

18.4.1.3. IVアルブミン

18.4.2 アプリケーション別

18.4.2.1. 神経学

18.4.2.1.1. 重症筋無力症

18.4.2.1.2。ギランバレー症候群

18.4.2.1.3. 慢性炎症性脱髄性多発神経炎

18.4.2.1.4. その他

18.4.2.2. 免疫学

18.4.2.3. ループス

18.4.2.4. 関節リウマチ

18.4.2.5. 強皮症

18.4.2.6. シェーグレン症候群

18.4.2.7. 血液学

18.4.2.8. 集中治療

18.4.2.9. 呼吸器学

18.4.2.10. 血液腫瘍学

18.4.2.11. リウマチ学

18.4.2.12. その他のアプリケーション

18.5 超免疫グロビン

18.5.1 タイプ別

18.5.1.1. B型肝炎免疫グロブリン(HBIG)

18.5.1.2. サイトメガロウイルス免疫グロブリン

18.5.1.3. 水痘帯状疱疹免疫グロブリン

18.5.1.4. RHO(D)免疫グロブリン

18.5.2 アプリケーション別

18.5.2.1. 神経学

18.5.2.1.1. 重症筋無力症

18.5.2.1.2。ギランバレー症候群

18.5.2.1.3. 慢性炎症性脱髄性多発神経炎

18.5.2.1.4. その他

18.5.2.2. 免疫学

18.5.2.3. ループス

18.5.2.4. 関節リウマチ

18.5.2.5. 強皮症

18.5.2.6. シェーグレン症候群

18.5.2.7. 血液学

18.5.2.8. 集中治療

18.5.2.9. 呼吸器学

18.5.2.10. 血液腫瘍学

18.5.2.11. リウマチ学

18.5.2.12. その他のアプリケーション

18.6 プロテアーゼ阻害剤

18.6.1 タイプ別

18.6.1.1. アルファ1アンチトリプシン(AAT)

18.6.1.2. C1エステラーゼ阻害剤(C1-INH)

18.6.1.3. アンチトロンビンIII

18.6.2 アプリケーション別

18.6.2.1. 神経学

18.6.2.1.1. 重症筋無力症

18.6.2.1.2。ギランバレー症候群

18.6.2.1.3. 慢性炎症性脱髄性多発神経炎

18.6.2.1.4. その他

18.6.2.2. 免疫学

18.6.2.3. ループス

18.6.2.4. 関節リウマチ

18.6.2.5. 強皮症

18.6.2.6. シェーグレン症候群

18.6.2.7. 血液学

18.6.2.8. 集中治療

18.6.2.9. 呼吸器学

18.6.2.10. 血液腫瘍学

18.6.2.11. リウマチ学

18.6.2.12. その他のアプリケーション

18.7 その他の製品

19 世界の血漿市場(用途別)

19.1 概要

19.2 神経学

19.2.1 重症筋無力症

19.2.2 ギランバレー症候群

19.2.3 慢性炎症性脱髄性多発神経炎

19.2.4 その他

19.3 免疫学

19.4 ループス

19.5 関節リウマチ

19.6 強皮症

19.7 シェーグレン症候群

19.8 血液学

19.9 集中治療

19.1 呼吸器学

19.11 血液腫瘍学

19.12 リウマチ学

19.13 その他の用途

20 世界の血漿市場(処理技術別)

20.1 概要

20.2 イオン交換クロマトグラフィー

20.3 親和性クロマトグラフィー

20.4 クライオプレシピテーション

20.5 限外濾過

20.6 マイクロフィルトレーション

21 世界の血漿市場(モード別)

21.1 現代の血漿分画法

21.2 従来の血漿分画法

22 世界の血漿市場(年齢別)

22.1 概要

22.2 小児科

22.3 大人

22.4 老年医学

23 世界の血漿市場(エンドユーザー別)

23.1 概要

23.2 病院と診療所

23.3 臨床研究ラボ

23.4 学術機関

23.5 その他

24 世界の血漿市場(流通チャネル別)

24.1 概要

24.2 直接入札

24.3 第三者による配布

24.4 その他

25 世界の血漿市場、企業概要

25.1 企業株価分析:グローバル

25.2 企業シェア分析:北米

25.3 企業シェア分析:ヨーロッパ

25.4 企業シェア分析:アジア太平洋地域

25.5 合併と買収

25.6 新製品の開発と承認

25.7 拡張

25.8 規制の変更

25.9 パートナーシップおよびその他の戦略的展開

26 世界の血漿市場、SWOT分析およびDBMR分析

27 世界の血漿市場、企業プロフィール

27.1 バイオテストAG

27.1.1 会社概要

27.1.2 収益分析

27.1.3 地理的存在

27.1.4 製品ポートフォリオ

27.1.5 最近の動向

27.2 CSL

27.2.1 会社概要

27.2.2 収益分析

27.2.3 地理的存在

27.2.4 製品ポートフォリオ

27.2.5 最近の動向

27.3 GCバイオファーマ株式会社

27.3.1 会社概要

27.3.2 収益分析

27.3.3 地理的存在

27.3.4 製品ポートフォリオ

27.3.5 最近の動向

27.4 グリフォイル

27.4.1 会社概要

27.4.2 収益分析

27.4.3 地理的存在

27.4.4 製品ポートフォリオ

27.4.5 最近の動向

27.5 インタスファーマシューティカルズ株式会社

27.5.1 会社概要

27.5.2 収益分析

27.5.3 地理的存在

27.5.4 製品ポートフォリオ

27.5.5 最近の動向

27.6 ケドリオンスパ

27.6.1 会社概要

27.6.2 収益分析

27.6.3 地理的存在

27.6.4 製品ポートフォリオ

27.6.5 最近の動向

27.7 LFB

27.7.1 会社概要

27.7.2 収益分析

27.7.3 地理的存在

27.7.4 製品ポートフォリオ

27.7.5 最近の開発

27.8 オクタファーマAG

27.8.1 会社概要

27.8.2 収益分析

27.8.3 地理的存在

27.8.4 製品ポートフォリオ

27.8.5 最近の動向

27.9 サンキン

27.9.1 会社概要

27.9.2 収益分析

27.9.3 地理的存在

27.9.4 製品ポートフォリオ

27.9.5 最近の動向

27.1 武田薬品工業

27.10.1 会社概要

27.10.2 収益分析

27.10.3 地理的存在

27.10.4 製品ポートフォリオ

27.10.5 最近の開発

27.11 アッヴィ株式会社

27.11.1 会社概要

27.11.2 収益分析

27.11.3 地理的存在

27.11.4 製品ポートフォリオ

27.11.5 最近の動向

27.12 イプセンファーマ

27.12.1 会社概要

27.12.2 収益分析

27.12.3 地理的存在

27.12.4 製品ポートフォリオ

27.12.5 最近の動向

27.13 サンファーマシューティカルズインダストリーズ株式会社

27.13.1 会社概要

27.13.2 収益分析

27.13.3 地理的存在

27.13.4 製品ポートフォリオ

27.13.5 最近の動向

27.14 ファイザー社

27.14.1 会社概要

27.14.2 収益分析

27.14.3 地理的存在

27.14.4 製品ポートフォリオ

27.14.5 最近の動向

27.15 ユーロプラズマ

27.15.1 会社概要

27.15.2 収益分析

27.15.3 地理的存在

27.15.4 製品ポートフォリオ

27.15.5 最近の動向

27.16 イムノテック バイオセンター

27.16.1 会社概要

27.16.2 収益分析

27.16.3 地理的存在

27.16.4 製品ポートフォリオ

27.16.5 最近の動向

27.17 鎌田製薬

27.17.1 会社概要

27.17.2 収益分析

27.17.3 地理的存在

27.17.4 製品ポートフォリオ

27.17.5 最近の動向

27.18 プロメティックプラズマリソース

27.18.1 会社概要

27.18.2 収益分析

27.18.3 地理的存在

27.18.4 製品ポートフォリオ

27.18.5 最近の動向

27.19 プラズマインダクション(インド)PVT LTD.

27.19.1 会社概要

27.19.2 収益分析

27.19.3 地理的存在

27.19.4 製品ポートフォリオ

27.19.5 最近の動向

27.2 ヘモネティクス社

27.20.1 会社概要

27.20.2 収益分析

27.20.3 地理的存在

27.20.4 製品ポートフォリオ

27.20.5 最近の動向

27.21 中国バイオ医薬品

27.21.1 会社概要

27.21.2 収益分析

27.21.3 地理的存在

27.21.4 製品ポートフォリオ

27.22 KM 生物学

27.22.1 会社概要

27.22.2 収益分析

27.22.3 地理的存在

27.22.4 製品ポートフォリオ

27.23 山西康宝生物製品有限公司

27.23.1 会社概要

27.23.2 収益分析

27.23.3 地理的存在

27.23.4 製品ポートフォリオ

27.24 四川元達秀陽製薬株式会社

27.24.1 会社概要

27.24.2 収益分析

27.24.3 地理的存在

27.24.4 製品ポートフォリオ

27.25 ADMAバイオロジクス社

27.25.1 会社概要

27.25.2 収益分析

27.25.3 地理的存在

27.25.4 製品ポートフォリオ

27.25.5 最近の動向

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

関連レポート28件

29 結論

30 アンケート

31 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。