世界の血液製剤市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

52.96 Billion

USD

75.60 Billion

2025

2033

USD

52.96 Billion

USD

75.60 Billion

2025

2033

| 2026 –2033 | |

| USD 52.96 Billion | |

| USD 75.60 Billion | |

| % | |

|

世界の血液製剤市場:製品別(全血、血液成分、血液製剤)、抗血栓剤・抗凝固剤の種類別(血小板凝集抑制剤、線溶剤、抗凝固剤)、用途別(血小板増多症、肺塞栓症、腎機能障害、狭心症血管合併症、その他) - 2033年までの業界動向と予測

血液製剤市場規模

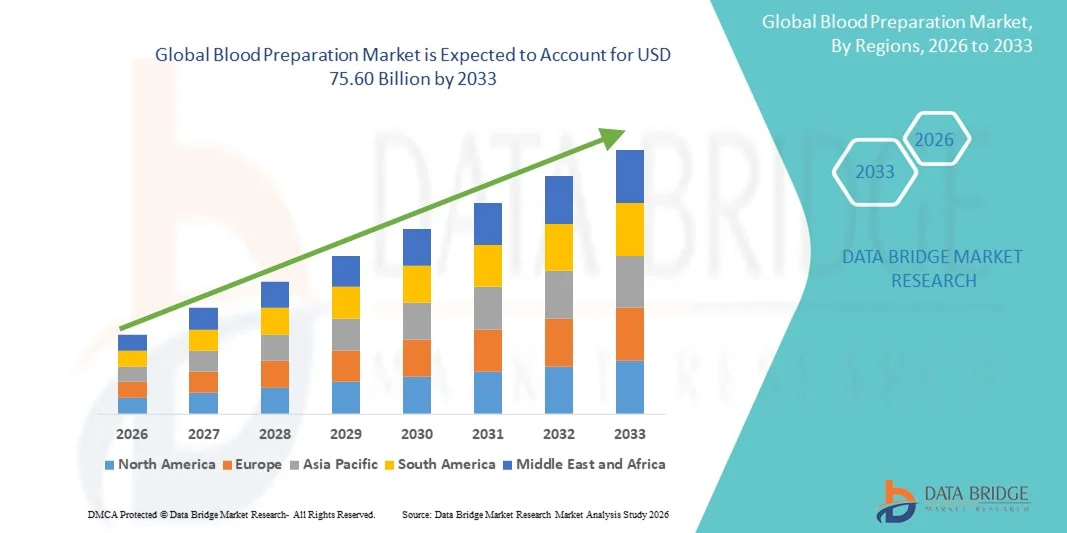

- 世界の血液製剤市場規模は2025年に529.6億米ドルと評価され、予測期間中に4.55%のCAGRで成長し、2033年までに756億米ドル に達すると予想されています。

- 市場の成長は、慢性疾患、外傷、外科手術の世界的な増加を背景に、病院、診断センター、研究機関における高度な血液成分および製剤の需要の高まりに大きく牽引されています。血液処理システム、分離技術、保管ソリューションにおける継続的な技術進歩は、採血と調製の効率、精度、安全性を向上させ、市場拡大に大きく貢献しています。

- さらに、高品質の血液成分、輸血の安全性向上、標準化された処理プロトコルへの関心の高まりが、最新の血液製剤ソリューションの導入を促進しています。治療用途における血小板、血漿、クリオプレシピテート、赤血球の需要の高まり、そして病原体除去、白血球除去、自動分離技術への関心の高まりが、血液製剤システムの普及を加速させ、業界全体の成長を大きく押し上げています。

血液製剤市場分析

- 血液成分の分離、処理、保存システムを含む血液調製技術は、安全で効率的かつ高品質な輸血業務の確保において重要な役割を担っており、病院、血液銀行、診断検査室、研究機関においてますます不可欠なものとなっています。これらのソリューションは、赤血球、血漿、血小板、その他の製剤の調製において、より高い精度、汚染リスクの低減、そして保存安定性の向上を実現します。

- 血液製剤ソリューションの需要増加の主な要因は、慢性疾患の蔓延、外科手術件数の増加、外傷症例の増加、がん治療、そして救急・重篤医療現場における血液成分への依存度の高まりです。自動血液処理システム、病原体低減技術、ハイスループット分離装置の進歩は、先進国および新興国のヘルスケア市場の両方で、血液製剤の導入をさらに加速させています。

- 北米は、高度な医療インフラ、高い輸血率、大手血液処理システムメーカーの強力なプレゼンス、そして自動化・標準化された血液調製技術の普及により、2025年には血液製剤市場において38.9%という最大の収益シェアを獲得し、市場を牽引しました。米国は、病院の収容能力の拡大、血漿と血小板の需要増加、そして血液銀行や臨床検査室における安全性を強化した処理システムへの継続的な投資により、引き続きこの地域の成長を牽引しています。

- アジア太平洋地域は、医療費の増加、血液バンクの急速な拡大、安全な輸血の実践に向けた政府の取り組みの拡大、そして中国、インド、日本などの国々における最新の血液処理装置の導入増加に支えられ、血液製剤市場において最も急速な成長が見込まれる地域であり、予測期間中に13.4%の年平均成長率(CAGR)を記録すると予測されています。この地域における慢性疾患や外科手術の負担増加も、市場の勢いをさらに強めています。

- 血液成分セグメントは、病院や血液銀行における血漿、血小板、赤血球などの成分の需要増加により、2025年には47.3%と最大の市場収益シェアを占めました。

レポートの範囲と血液製剤市場のセグメンテーション

|

属性 |

血液製剤の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

• Grifols SA (スペイン) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

血液製剤市場の動向

高度なコンポーネント分離および自動化技術の採用の増加

- 世界の血液製剤市場における重要かつ加速的なトレンドとして、自動血液処理システム、高度な成分分離技術、そして品質管理強化プラットフォームの導入拡大が挙げられます。これらのイノベーションは、血液銀行や輸血センターにおける献血、処理、保管、そして供給の管理方法に変革をもたらし、効率性の向上、人的ミスの削減、そして安全性の向上を実現しています。

- 例えば、複数のグローバルメーカーが、血漿、血小板、赤血球の分離を効率化し、収量の一貫性を向上させる次世代の自動遠心分離・成分分離システムを導入しています。同様に、バッグシーリング、白血球除去、病原体不活化の全自動技術は、現代の血液センターにおいて急速に標準化されつつあり、サプライチェーン全体の運用精度と標準化を推進しています。

- AI駆動型品質管理ソフトウェアとスマートトラッキングシステムを血液処理装置に統合することで、温度、無菌性、容積測定、汚染指標をリアルタイムで監視できます。一部の高度なシステムは、部品の劣化パターンを予測したり、血液バッグの取り扱いにおける異常を特定したりすることができ、安全性を大幅に向上させます。

- さらに、世界的な規制当局の承認に支えられた血漿および血小板に対する病原体低減技術(PRT)の普及により、より安全で信頼性の高い血液成分製剤への流れが強化されました。これらの技術は、世界的な大きな懸念事項である輸血感染症(TTI)のリスクを最小限に抑えるのに役立ちます。

- 標準化され、自動化され、追跡可能な血液調製ワークフローへの移行は、世界中の血液銀行の業務を再構築し、閉鎖系処理装置、自動分離装置、高精度細胞処理ソリューションの採用を促進しています。

- 外科、外傷、腫瘍学、慢性疾患管理の現場で安全な血液成分の需要が高まるにつれ、先進市場と新興市場の両方で高度な血液調製技術の導入が加速しています。

血液製剤市場の動向

ドライバ

疾病負担と外科手術の増加により安全な血液製剤の必要性が高まっている

- 手術、外傷、癌治療、慢性疾患関連の入院の継続的な増加により、血液および血液成分の世界的な需要が増加し、血液製剤市場の拡大を促進しています。

- 例えば、2025年4月には、複数の地域血液センターが病原体不活化技術と白血球除去技術の拡充を発表し、輸血による感染リスクの低減に向けた世界的な取り組みを強調しました。主要組織によるこのような戦略は、予測期間中の血液製剤業界の成長を大きく牽引すると予想されます。

- 貧血、血友病、サラセミア、血液媒介感染症などの疾患に対する意識が高まるにつれ、高品質の赤血球、血漿、血小板に対する需要が高まっています。これに伴い、無菌性、効率性、純度を向上させる技術が急速に導入されています。

- さらに、自動化された閉鎖系血液処理装置の普及により、成分分離の精度が向上し、安全性が向上し、汚染リスクが低減され、病院、血液銀行、輸血センターに不可欠なものとなっています。

- 現代の自動化システムが提供する利便性、正確性、処理時間の短縮、そして拡張性、そして国の輸血サービスの向上に向けた投資の増加は、市場の成長を促進する主要な要因です。ユーザーフレンドリーな血液調製装置の普及も、業界の拡大に貢献しています。

抑制/挑戦

高度な技術にかかる高コストと厳しい規制要件

- 自動血液処理システム、病原体不活化プラットフォーム、高度な分離装置に関連する初期コストの高さは、特にリソースが少ない地域や予算が限られている地域での普及に大きな課題をもたらしています。

- 例えば、いくつかの高度な病原体減少および白血球減少技術は、多額の資本投資と継続的なメンテナンスを必要とするため、小規模な病院や地域の血液銀行は手動の方法から移行することを躊躇しています。

- 血液製剤の採取、処理、検査、流通を規定する厳格な規制基準は、製造業者や医療機関にさらなる負担をかけています。これらの基準を満たすには、継続的なアップグレード、文書化、監査、そしてスタッフのトレーニングが必要となり、業務の複雑さとコストが増加します。

- さらに、機器の校正、保管インフラ、熟練した技術者の必要性といった運用上の課題に対する懸念も、一部の地域では導入を遅らせています。一部の消耗品の価格は徐々に低下していますが、全体的なコスト負担は依然として多くの血液センターにとって障壁となっています。

- コスト効率の向上、規制の合理化、スタッフのトレーニングプログラム、より手頃な価格の血液調製装置の開発を通じてこれらの課題を克服することは、長期的な世界市場の成長を維持するために不可欠です。

血液製剤市場の展望

市場は、製品、抗血栓/抗凝固剤の種類、および用途に基づいて分類されています。

- 製品別

製品別に見ると、血液製剤市場は全血、血液成分、血液誘導体に分類されます。血液成分セグメントは、病院や血液銀行における血漿、血小板、赤血球などの成分に対する需要の増加に牽引され、2025年には47.3%という最大の市場収益シェアを占めると予測されています。外傷、貧血、外科手術の増加により、全血ではなく特殊な成分への需要が大幅に増加しています。成分ベースの療法は、患者治療の精度を高め、輸血に伴うリスクを軽減します。白血球除去および病原体除去血液製剤の採用増加も需要を押し上げています。成分の分離と保管における技術の進歩は、保存期間と安全性を向上させています。血液成分は、腫瘍学、救命医療、慢性疾患管理において広く必要とされています。政府およびNGO主導の献血プログラムは、安定した供給を確保しています。血漿由来療法への注目の高まりも、このセグメントの成長をさらに促進します。輸血ガイドラインの認知度向上は、成分ベースの使用を促進しています。新興国における血液処理施設の拡張は、血液製剤の普及拡大に貢献しています。血友病などの血液疾患の罹患率の上昇は、需要見通しを強めています。

血液製剤セグメントは、免疫不全、自己免疫疾患、および凝固障害に使用される血漿由来治療薬および生物学的製剤の急速な成長に牽引され、2026年から2033年にかけて18.4%という最も高いCAGRを達成すると予想されています。免疫グロブリン、アルブミン、および凝固因子への研究開発投資の増加は、市場の成長を大幅に促進します。このセグメントは、血液学および感染症管理における先進的な治療法の需要の高まりから恩恵を受けています。分画技術の向上は、収量の増加と製品の安全性の向上につながります。神経学、救命救急、および慢性炎症性疾患への適用拡大は、利用率を高めています。血漿採取センターへの政府の支援は、生産規模を加速させます。組換え誘導体の採用拡大は、長期的な事業拡大を支えています。製薬会社は、供給の安定性を確保するために、血液銀行との連携を強化しています。専門的な治療を必要とする希少遺伝性疾患の発生率の上昇は、需要の増加に寄与しています。免疫療法への認知度の高まりは、受容性を向上させています。高所得国における強力な市場浸透は、革新的製品の早期導入を促進しています。

- 抗血栓薬および抗凝固薬の種類別

抗血栓薬と抗凝固薬の種類に基づいて、市場は血小板凝集抑制剤、線溶薬、抗凝固剤に分類されます。抗凝固剤セグメントは、心血管疾患、深部静脈血栓症(DVT)、および心房細動の世界的な罹患率の上昇に牽引され、2025年には42.8%という最大の市場収益シェアを占めました。抗凝固剤は、手術前後の血栓予防のために病院で広く使用されています。このセグメントは、従来の治療法よりも安全性と利便性に優れた直接経口抗凝固薬(DOAC)の採用拡大の恩恵を受けています。肥満や高血圧などの生活習慣病の発生率の増加は、長期の抗凝固療法の必要性を高めています。薬物製剤の進歩は、患者のコンプライアンスと安全性プロファイルを向上させます。臨床ガイドラインでは、脳卒中予防に抗凝固薬がますます推奨されており、需要を押し上げています。血栓関連合併症への意識が高まり、医療現場での使用が拡大しています。高齢化と手術率の上昇が、この成長に大きく貢献しています。製薬会社は、血液凝固障害に対処するための製品パイプラインを継続的に拡充しています。多くの国で保険償還制度が導入され、市場の安定性が強化されています。

線溶薬セグメントは、急性心筋梗塞、肺塞栓症、虚血性脳卒中の救急医療における使用増加に牽引され、2026年から2033年にかけて17.2%という最も高いCAGRを達成すると予想されています。線溶薬は血栓を速やかに溶解する上で重要な役割を果たしており、救命介入に不可欠です。救急サービスが世界的に向上するにつれて、速効性血栓溶解薬の需要が高まっています。脳卒中センターと心臓救急ユニットの拡張は、線溶療法の必要性を高めています。安全性プロファイルが強化された新しい薬剤製剤の採用が進んでいます。脳卒中や心臓発作の早期治療への意識の高まりが市場浸透を後押ししています。各国政府は迅速対応戦略を推進しており、間接的に線溶薬の使用を促進しています。遠隔医療の統合は、より迅速な診断と治療の意思決定に役立ちます。標的血栓溶解療法の研究の増加も、成長にさらに貢献しています。救急医療従事者向けの研修プログラムにより、これらの薬剤の使用が増加しています。治療域の制限が緩和されたため、病院では血栓溶解薬の導入が増加しています。

- アプリケーション別

用途別に見ると、血液製剤市場は、血小板増多症、肺塞栓症、腎機能障害、狭心症、血管合併症、その他に分類されます。静脈血栓塞栓症(VTE)の世界的な発症率上昇と抗凝固療法の採用増加により、肺塞栓症セグメントは2025年に36.4%と最大の市場収益シェアを占めました。肺塞栓症は迅速な医療処置を必要とするため、血栓予防および治療に使用される血液製剤の需要が高まっています。診断画像の進歩によりPEの特定が改善され、より早期の治療介入につながっています。病院はPE管理において抗凝固剤、血液成分、および線溶薬に大きく依存しています。座りがちな生活習慣の増加、肥満、高齢化が症例数の増加に寄与しています。患者と医師の意識の高まりが早期診断と治療を支援しています。世界中の臨床ガイドラインで積極的な治療が推奨されており、市場の需要が高まっています。救急医療インフラの拡充は治療率の向上につながります。集中治療室への投資拡大は、継続的な製品利用を促進します。医薬品のイノベーションと新たな抗凝固薬の承認は、このセグメントの成長をさらに拡大します。

血小板増加症セグメントは、血小板疾患の有病率の増加と異常な血小板数の管理のための血液製剤の使用増加に牽引され、2026年から2033年にかけて16.9%という最も高いCAGRを達成すると予想されています。高度な診断ツールにより、慢性炎症性疾患や血液疾患の患者における血小板増加症の早期発見が可能になります。血小板低下療法の使用増加により、血液製剤への依存が高まっています。病院や血液内科クリニックでは、複雑な血小板疾患の管理に血液製剤の導入が増えています。がん治療の増加は二次性血小板増加症の症例に寄与し、需要を押し上げています。血小板関連疾患に関する進行中の臨床研究は、治療の進歩を支えています。血液疾患に対する意識の高まりは、診断率を向上させます。血液学検査への支出増加は、セグメントの利用率を高めます。人口の高齢化による患者プールの拡大は、長期的成長を加速させます。製薬会社は、血小板調節に関連する標的治療の開発を続けています。

血液製剤市場の地域分析

- 北米は、高度な医療インフラ、高い輸血率、そして自動血液処理システムを専門とする大手メーカーの強力なプレゼンスに支えられ、2025年には38.9%という最大の収益シェアで血液製剤市場を席巻しました。この地域は、全血、血漿、血小板の効率的な分離、保管、取り扱いをサポートする標準化された技術の普及による恩恵を受けています。

- 病院、臨床検査室、血液バンクを含む消費者は、製品の安全性、自動化、そして厳格な規制ガイドラインへの準拠を非常に重視しています。慢性疾患の負担の増大、外科手術の増加、そして血漿由来治療薬の利用増加も、市場拡大に寄与しています。

- さらに、輸血サービスの継続的な近代化と安全性を強化した処理システムへの投資により、北米の優位な地位が強化されている。

米国血液製剤市場の洞察

米国の血液製剤市場は、病院の収容能力の拡大、自発的な献血率の高さ、そして救命救急現場における血小板、血漿、クリオプレシピテートの需要増加に支えられ、2025年には北米で最大の収益シェアを獲得しました。自動遠心分離システム、病原体低減技術、高度な採取キットの導入拡大が市場の成長を加速させています。米国は、FDAなどの機関による強力な規制支援、個別化・標的輸血療法への需要の高まり、そして血液バンクや救急医療ユニットの近代化への投資増加により、引き続きこの地域のイノベーションをリードしています。ドナーの安全性と血液処理ワークフローの効率性への継続的な重点が、業界の発展をさらに促進しています。

欧州血液製剤市場の洞察

ヨーロッパの血液製剤市場は、厳格な輸血安全規制、国家献血プログラムの拡大、そして公的および民間医療機関における信頼性の高い血液成分への需要の高まりを背景に、予測期間を通じて大幅なCAGRで成長すると予測されています。外科手術の増加、人口の高齢化、そして血液関連疾患の発生率の上昇は、高度な血液分離・保存技術の導入を後押ししています。ヨーロッパ各国では、既存および新たに近代化された病院インフラの両方に、自動化された血液処理ソリューションを導入しています。この地域では、外傷治療、腫瘍学、血液学、心血管治療の分野で旺盛な需要が見られ、高品質な輸血業務を維持するためには血液製剤システムが不可欠となっています。

英国の血液製剤市場の洞察

英国の血液製剤市場は、規制の厳しい医療制度と、臨床用途の高品質血液成分に対する需要の高まりに支えられ、注目すべきCAGRで成長すると予想されています。血液の安全性、緊急時対応、標準化された輸血プロトコルへの関心の高まりが、市場の成長を後押ししています。慢性疾患や生活習慣病の増加に伴い、血小板、血漿、その他の成分に対する需要も高まっています。英国では、デジタル化された血液銀行システムの拡大、血液学における活発な研究活動、そして確立された全国的な献血ネットワークが、高度な血液製剤機器の導入を継続的に促進しています。

ドイツの血液製剤市場の洞察

ドイツの血液製剤市場は、同国の強力な医療インフラ、品質保証への高い重点、そして先進的な処理・保管ソリューションの急速な導入を背景に、高いCAGRで拡大すると予測されています。ドイツでは、輸血の安全性に対する意識が高まり、環境に配慮した効率的で自動化されたシステムへの需要が高まっており、これが市場の発展を支えています。同国の強力なイノベーション・エコシステムに加え、精密医療への注力と厳格な医療基準が相まって、病院、診療所、血液銀行における先進的な血液製剤ソリューションの利用が拡大しています。

アジア太平洋地域の血液製剤市場に関する洞察

アジア太平洋地域の血液製剤市場は、医療費の増加、血液バンクの急速な拡大、そして安全な輸血慣行を促進する政府の強力な取り組みを背景に、2026年から2033年にかけて年平均成長率(CAGR)13.4%を記録すると予測され、最も急速な成長が見込まれる地域です。都市化の進展、外科手術件数の増加、そして自発的な献血への意識の高まりは、最新の血液処理技術に対する需要を加速させています。中国、インド、日本などの国々では、自動分離装置、コールドチェーンの強化、病原体低減製品への投資が拡大しています。この地域が製造拠点として台頭していることで、価格がさらに押し上げられ、高度な血液製剤ソリューションへのアクセスが向上しています。

日本血液製剤市場インサイト

日本の血液製剤市場は、技術的に高度な医療環境、患者の安全への強い関心、そして高齢化社会における高品質な血液成分への需要の高まりにより、成長を加速させています。日本の病院や血液センターは、自動化、精度、そして高度な機器の統合を重視しており、最新の遠心分離、ろ過、保管システムの積極的な導入を後押ししています。慢性疾患の有病率増加とコネクテッドヘルスケアソリューションの普及は、日本の成長軌道をさらに強化しています。

中国血液製剤市場の洞察

中国の血液製剤市場は、急速な都市化、中流階級人口の増加、そして先進医療技術の積極的な導入に支えられ、2025年にはアジア太平洋地域において最大の収益シェアを占めると予測されています。中国では、病院、救急医療ユニット、献血センターのネットワークが拡大しており、全血、血漿、血小板製剤システムへの需要が堅調に推移しています。政府主導による血液安全性向上への取り組みと、国内メーカーによる投資の増加が相まって、先進的な血液処理装置の商業化と導入が加速しています。中国は医療機器市場として世界最大規模を誇り、デジタル化されたスマートな医療インフラへの急速な進展が市場の成長を牽引しています。

血液製剤市場シェア

血液製剤業界は、主に、次のような定評ある企業によって牽引されています。

• Grifols SA (スペイン)

• CSL Behring (オーストラリア)

•武田薬品工業株式会社 (日本)

• Octapharma AG (スイス)

• Baxter International Inc. (米国)

• Kedrion Biopharma (イタリア)

• Bio Products Laboratory Ltd. – BPL (英国)

•テルモ株式会社 (日本)

• Haemonetics Corporation (米国)

• Fresenius Kabi AG (ドイツ)

• Shanghai RAAS Blood Products Co., Ltd. (中国)

• China Biologic Products Holdings, Inc. (中国)

• Sanquin (オランダ)

• LFB Group (フランス)

• Arkray Inc. (日本)

• Immucor, Inc. (米国)

• MacoPharma (フランス)

世界の血液製剤市場の最新動向

- 2021年12月、カナダ保健省は、Cerus CorporationのINTERCEPT®病原体不活化技術を用いたソラレン処理済みプール血小板の製造を承認しました。これにより、カナダ血液サービスは、一部の病院で病原体除去血小板の導入を開始できるようになりました。これは、輸血による感染リスクを低減するために、国の血液システムにおける病原体除去技術(PRT)のより広範な導入に向けた、重要な規制上の一歩となりました。

- 2021年5月、Cerus Corporationは、オタワでのパイロット導入から病原体低減血小板(INTERCEPT)を導入するための契約をカナダ血液サービスと締結しました。これは、医療サービスが日常的な部品製造にPRTを採用する方法を実証し、PRTを評価する他の国家プログラムに影響を与えた実用的な大規模展開です。

- 2023年12月、米国食品医薬品局(FDA)は血小板製剤用のインターセプト血液システムを承認しました。これは、米国市場における血小板製剤用のFDA承認済み病原体低減プラットフォームを正式に認めたものであり、PRTの導入を加速させ、輸血サービスにおける標準的な血液安全慣行を変えることが期待される画期的な出来事です。

- 2023年8月、フレゼニウス・カビは、DEHPフリーの血液バッグシステム(および関連する全血処理用使い捨て製品)を発表しました。これは、可塑剤への曝露に関する安全性と規制上の懸念に対処し、輸血の近代化を支援するものです。発表では、システムの性能を検証した臨床研究についても強調されました。この製品の発売は、採血および処理のためのより安全で生体適合性の高い使い捨て製品に向けた業界全体の動きを反映しています。

- 2024年3月、Cerus社は、INTERCEPT血小板処理セットの有効期間を製造日から12ヶ月に延長するというFDAの決定を発表しました。有効期間の延長により、病原体低減ワークフローを採用している血液センターの物流と在庫管理が改善され、消耗品処理におけるサプライチェーンへの負担が軽減されます。

- 2024年10月、テルモ血液細胞技術は、全血を統合サイクルで成分(赤血球、血漿、血小板)に処理する自動化全血処理システムであるReveosの米国での商業発売を開始しました。これは、スループットの向上、収量(特に血小板)の改善、血液センターにおける慢性的な血小板不足に対処するために設計された主要な自動化の進歩です。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。