世界の発泡剤市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.91 Billion

USD

3.02 Billion

2024

2032

USD

1.91 Billion

USD

3.02 Billion

2024

2032

| 2025 –2032 | |

| USD 1.91 Billion | |

| USD 3.02 Billion | |

| % | |

|

世界の発泡剤市場のセグメンテーション、タイプ別(発熱性および吸熱性)、化学(物理発泡剤および化学発泡剤)、発泡剤プロセス(吸熱性化学発泡剤、発熱性化学発泡剤、吸熱性および発熱性ブレンド化学発泡剤)、製品タイプ(ハイドロクロロフルオロカーボン、ハイドロフルオロカーボン、ハイドロカーボンおよびその他)、フォーム(ポリウレタンフォーム(PU)、ポリスチレンフォーム(PS)、フェノールフォーム、ポリオレフィンフォームおよびその他)、用途別(建築および建設、自動車、家具、家電製品、包装およびその他用途) - 2032年までの業界動向および予測

発泡剤市場規模

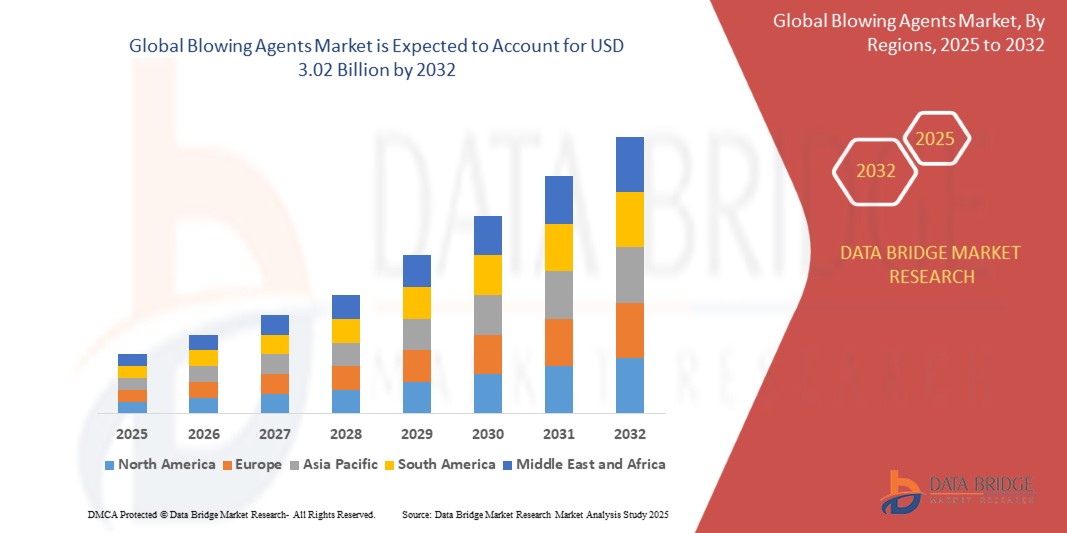

- 世界の発泡剤市場は2024年に19億1000万米ドルと評価され、 2032年までに30億2000万米ドルに達すると予想されています。

- 2025年から2032年の予測期間中、市場は主に断熱材の需要、軽量素材、持続可能性によって5.96%のCAGRで成長すると予想されます。

- この成長は、建設活動の増加、エネルギー効率規制、ポリマーフォームの需要、環境に優しい発泡剤などの要因によって推進されています。

発泡剤市場分析

- 発泡剤は、風力エネルギー、航空宇宙、海洋、自動車産業における高度な用途で利用されており、構造の健全性、軽量化、燃費、耐久性の向上に貢献しています。これらのソリューションは、部品の寿命延長、メンテナンスコストの削減、ダウンタイムの短縮を実現します。発泡剤は、樹脂メーカー、複合材メーカー、OEM間の連携を促進し、イノベーションの推進、進化する持続可能性と性能基準への適合、そして厳格な業界規制への準拠に貢献します。

- 発泡剤の需要は、軽量複合材、エネルギー効率、高強度用途へのニーズの高まりによって大きく牽引されています。再生可能エネルギー(特に風力発電)、航空宇宙安全規制、そして海洋耐久性への関心の高まりが、発泡剤の採用を促進しています。樹脂システム、自動補修技術、そしてコア材(フォーム、バルサ材、ハニカム材)の進歩は、機械的特性の向上、補修時間の短縮、そしてコスト効率の向上をもたらします。再生可能エネルギー、二酸化炭素排出量削減、そして持続可能な建設を促進する政府の取り組みは、環境に優しい技術と循環型経済への投資の増加と相まって、市場の成長をさらに促進しています。

- 北米は、風力発電プロジェクトの活況、航空宇宙部門の拡大、軽量複合材料を活用したインフラ開発の進展により、発泡剤の主要地域の一つとして際立っています。この地域は、強力な政府支援、急速な工業化、再生可能エネルギーおよび輸送部門への投資増加の恩恵を受けています。

- 例えば、米国は発泡剤の採用でリードしており、主要な航空宇宙、防衛、エネルギー企業が、強力な政府の取り組み、防衛費、再生可能エネルギー目標、構造性能、持続可能性、運用効率の向上を目的としたインフラ近代化政策に支えられ、高度なコア材料と修復技術を活用しています。

世界的に、発泡剤市場は複合材料および先端材料分野における重要なセグメントとして位置付けられており、エネルギー、航空宇宙、海洋、自動車などの業界において、製品の強度向上、軽量化、エネルギー効率の向上、そして持続可能性の確保において極めて重要な役割を果たしています。市場は、補修方法、自動化、環境に優しい材料の革新とともに進化を続け、持続可能で費用対効果の高いメンテナンスソリューションを実現する重要な要因として位置付けられています。

レポートの範囲と発泡剤市場のセグメンテーション

|

属性 |

発泡剤の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力の概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

発泡剤市場動向

「省エネ断熱材の需要増加」

- エネルギー効率の高い断熱材の進歩における顕著な傾向の1つは、エネルギー消費と炭素排出量を削減するために、建設と冷蔵における断熱の重要性が高まっていることであり、これにより、持続可能で高性能な断熱ソリューションの需要が大幅に高まっています。

- エネルギー効率の高い断熱材は、熱伝達の低減、室内の温熱快適性の向上、HVAC負荷の低減、運用エネルギーコストの削減など、重要な利点を提供し、グリーンビルディング認証の取得や規制エネルギー効率基準の遵守に不可欠です。

- 例えば、BASFのグラファイト強化発泡ポリスチレン(EPS)「Neopor」は、フォーム内部で熱放射を反射することで従来のEPSよりも最大20%優れた断熱性を発揮し、建物のエネルギー需要を削減するとともに、断熱層を薄くすることが可能です。Neoporは、ヨーロッパ全域のパッシブハウスやゼロエネルギー建築プロジェクトで広く採用されています。

- 建設および冷凍における高度な断熱材の広範な統合は、エネルギー料金の削減、温室効果ガスの排出削減、建物エンベロープの性能向上に貢献し、国際的な持続可能性の目標と一致し、LEED、BREEAM、Energy Starなどの建築基準への準拠を促進します。

- これらの開発は、建築環境におけるエネルギー管理の実践を変革し、材料科学の革新を促し、リサイクル可能で環境負荷の少ない材料を通じて循環型経済の原則を推進し、ネットゼロカーボンビルへの世界的な移行を支援しています。

発泡剤市場の動向

ドライバ

「低GWP発泡剤を推進する厳しい環境規制」

- 環境プロトコルに基づくHCFCおよびHFCの世界的な段階的廃止は、特に断熱材や冷凍機の用途において、複数の業界にわたる低GWP(地球温暖化係数)発泡剤市場の成長を大きく促進しています。

- 製造業者はオゾン層の破壊や温室効果ガスの排出削減を目的とした厳しい環境規制に直面しており、モントリオール議定書やキガリ改正などの国際基準に準拠するために、ハイドロフルオロオレフィン(HFO)や天然発泡剤(例:CO₂、炭化水素)などの環境に優しい代替品を採用するケースが増えています。

- 低GWP発泡剤は、環境への影響を低減しながら高い断熱性能を維持する能力があるため、建物の断熱材、家電製品、冷蔵システム用の硬質ポリウレタンおよびポリイソシアヌレートフォームの製造に広く使用されています。

- これらの環境に優しいソリューションは、メーカーがコンプライアンス要件を満たすのに役立つだけでなく、持続可能性の目標の達成、エネルギー効率の向上、製品ライフサイクル全体にわたる長期的な炭素排出量の削減にも貢献します。

- 世界的な気候政策が厳格化され、持続可能な建築および冷蔵ソリューションの需要が高まるにつれて、次世代発泡剤の採用が加速し、配合、処理、および適用技術の革新が促進される見込みです。

例えば、

- ハネウェルのソルスティスLBA(HFO-1233zd(E)ベース)は、従来のHFC発泡剤と比較してGWPが1.99%低いにもかかわらず、スプレーフォームおよびパネル用途において同等以上の断熱性能を発揮します。ソルスティスLBAは、グリーンビルディング認証を取得するために、世界中の主要な建築プロジェクトで採用されています。

- アルケマのForane 1233zdは、商業用冷凍システム用の高性能断熱パネルの低GWP発泡剤として使用されており、優れた断熱特性を維持しながらEUのF-ガス規制に準拠することができます。

機会

「航空宇宙および海洋アプリケーションの拡大」

- 航空宇宙産業や海洋産業における構造用発泡材や複合材の使用増加により、厳しい使用条件下での性能、燃費、耐久性を向上させる軽量で高強度の部品を可能にする高度な発泡剤の採用が大きく促進されています。

- これらの発泡剤は、航空機の内装、胴体パネル、翼構造、さらには船舶の船体、デッキ、上部構造に使用される構造サンドイッチパネル、コア材料、断熱複合部品の製造に不可欠であり、機械的強度や熱特性を損なうことなく軽量化を実現します。

- さらに、発泡剤ベースの材料の統合は、排出量の削減、積載量の向上、サービス間隔の延長といった業界の取り組みと一致しており、航空宇宙および海上輸送部門の両方における規制遵守と持続可能性の目標をサポートします。

例えば、

- ボーイング787ドリームライナーは、客室内と胴体パネルに先進的な構造発泡材を採用することで、従来のアルミニウム設計に比べて20%の軽量化を実現し、燃費向上と航続距離の延長に貢献しています。同社は環境規制を満たすため、低GWP発泡剤を使用したポリウレタンフォームをサプライヤーと提携しています。

抑制/挑戦

「環境に優しい代替品は高コスト」

- 低GWP発泡剤への移行は持続可能性にとって極めて重要ですが、環境に優しい代替品の高コストは、特に利益率の低い業界では市場の成長を妨げる可能性のある課題を提示しています。

- 低GWP発泡剤への移行には、新たな生産プロセスへの多額の投資、より厳しい環境規制への準拠、および材料コストの上昇が伴い、フォームや複合材などの最終製品の製造費用が増加する可能性があります。

- こうしたコスト上昇は、環境に優しい発泡剤の普及を阻害する可能性があります。特に、建設、冷凍、自動車といった、コスト効率が製品決定の主要な要因となる業界では顕著です。その結果、企業は低GWP代替品の使用を遅らせたり、削減したりする可能性があります。その結果、短期から中期的には市場全体の拡大が鈍化する可能性があります。

発泡剤市場の展望

市場は、タイプ、化学、発泡剤プロセス、製品タイプ、フォーム、および用途に基づいて分類されています。

|

セグメンテーション |

サブセグメンテーション |

|

タイプ別 |

|

|

化学によって |

|

|

発泡剤プロセスによる |

|

|

製品タイプ別 |

|

|

フォームによる |

|

|

アプリケーション別 |

|

発泡剤市場の地域分析

「北米は発泡剤市場において主要な地域です」

- 北米地域は、先進的な航空宇宙製造、堅調な自動車生産、再生可能エネルギーインフラへの多額の投資に支えられ、発泡剤市場の主要な成長原動力となっています。

- 米国は、豊富な商用および防衛航空宇宙機の保有に加え、洋上および陸上の風力発電プロジェクトの成長により、市場をリードする地位を占めています。大手事業者は、軽量発泡剤を活用することで、性能を最適化し、メンテナンスコストを削減し、持続可能性の目標を達成しています。これは、エネルギー効率が大きな懸念事項である航空宇宙産業や建設業において特に顕著です。

- カナダでは、航空宇宙分野のMRO(保守・修理・オーバーホール)施設の拡大、複合材を多用する電気自動車の導入増加、そして繊維強化ポリマーによる橋梁補強といったインフラ改修の取り組みが、北米における発泡剤の成長にとって好ましい環境を生み出しています。また、カナダはグリーンビルディング分野の発展も推進しており、低GWP代替材の使用を奨励しています。

- さらに、厳格な安全・排出規制に加え、クリーンエネルギーや先進製造業への政府の優遇措置も相まって、建設、自動車、航空宇宙など北米の主要産業における発泡剤の導入が引き続き促進されています。これらの規制枠組みは、メーカーに対し、競争力を維持し、環境政策を遵守するために、より持続可能なソリューションの採用を促しています。

「アジア太平洋地域は最も高い成長率を記録すると予測される」

- アジア太平洋地域では、急速な工業化、自動車および航空宇宙製造拠点の拡大、そしてさまざまな分野における持続可能性への関心の高まりにより、発泡剤市場が大きく成長する見込みです。

- 中国は、大規模な風力発電の導入と急成長する電気自動車生産を活用し、効率性と耐久性を向上させるハニカムコアや発泡注入補修材の導入により、地域市場をリードしています。さらに、建設・冷凍分野における中国の大規模な製造能力は、企業がコスト効率とエネルギー効率に優れたソリューションを求める中で、環境に優しい発泡剤の成長にさらに貢献しています。

- 高度な航空宇宙サプライチェーンと量産自動車OEMを擁する日本と韓国は、ダウンタイムを最小限に抑え、厳しい性能基準を満たすために、自動パッチ技術とUV硬化樹脂の活用をますます進めています。これらの技術は、安全性と運用態勢の維持に高性能材料が不可欠な航空宇宙産業と自動車産業において、効率的な修理を可能にします。

- 再生可能エネルギーの拡大、インフラの近代化、そして排出量削減を促進する政府の取り組みにより、アジア太平洋地域、特に建設、自動車、エネルギー分野において、環境に優しい発泡剤の需要が高まっています。これらの取り組みは、より広範な環境戦略の一環として、低GWPで持続可能な材料の導入を加速させ、この地域における市場拡大を促進しています。

発泡剤市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動している主要なマーケットリーダーは次のとおりです。

- ケマーズ社(米国)

- ハネウェル・インターナショナル(米国)

- ソルベイ(ブルギウム)

- ハンツマン・インターナショナルLLC(米国)

- アクゾノーベルNV(オランダ)

- BASF SE(ドイツ)

- 3M(米国)

- エクソンモービルコーポレーション(米国)

- ダイキン工業株式会社(日本)

- アルケマ(フランス)

- CHEMSPEC Ltd.(英国)

- ダウ(米国)

- デュポン(米国)

- HCSグループ(ドイツ)

世界の発泡剤市場の最新動向

- BASFは2023年12月、ルイジアナ州ガイスマー工場における主要特殊アミンの生産能力拡張を完了しました。この拡張により、BASFはBaxxodurおよびLupragenブランドで販売されている必須ポリエーテルアミンおよびアミン触媒の生産量を増やすことができます。発泡剤はLupragen製品ラインの一部です。

- 2023年11月、ケマーズ社はケマーズHFC-152aの生産量を20%増加させると発表しました。HFC-152aは、多用途でGWPが低く、VOCを含まないエアゾール噴射剤および発泡剤であり、パーソナルケア、家庭用、工業用、建設用など、幅広い用途で使用されています。

- 2021年6月、アルケマは中国と米国の両方で断熱フォーム発泡剤であるハイドロフルオロオレフィン1233zd(HFO-1233zd)の生産能力を増強する計画を明らかにした。同社は、米国ケンタッキー州カルバートシティの工場で年間15キロトンのHFO生産能力を追加するために6,000万米ドルを投資する予定である。さらに、アルケマはAofanとの提携を通じて、2022年までに中国で年間5キロトンのHFOを生産する予定です。

- 2020年11月、ヌーリオンはExpancel発泡性マイクロスフィアのアップグレード版を発表しました。Expancelは充填剤と発泡剤の両方の機能を持ち、製品の軽量化と全体的なコスト削減を実現します。これらのマイクロスフィアは主に、感熱紙ラベルやチケットの印刷性を向上させるための特殊薄膜コーティングに使用されます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。