世界のブルー水素市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.39 Billion

USD

4.73 Billion

2025

2033

USD

2.39 Billion

USD

4.73 Billion

2025

2033

| 2026 –2033 | |

| USD 2.39 Billion | |

| USD 4.73 Billion | |

| % | |

|

世界のブルー水素市場のセグメンテーション、用途別(化学、製油所、発電、自動熱改質)、輸送モード別(パイプラインおよび極低温液体タンカー)、技術別(水蒸気メタン改質技術、ガス部分酸化、自動熱改質) - 2033年までの業界動向と予測

ブルー水素市場規模

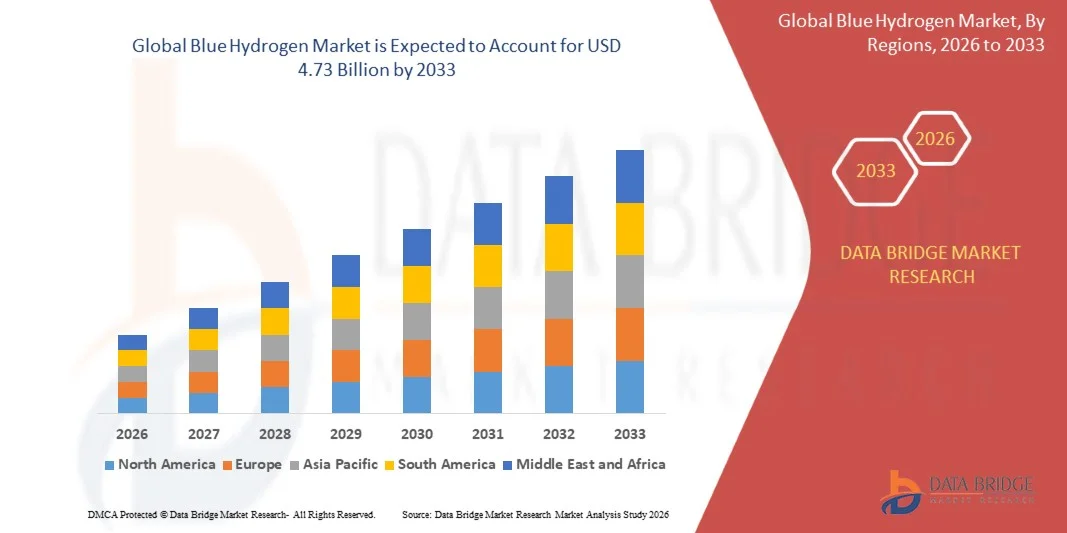

- 世界のブルー水素市場規模は2025年に23億9000万米ドルと評価され、予測期間中に年平均成長率8.90%で成長し、2033年には47億3000万米ドル に達すると予想されています 。

- 市場の成長は、低炭素エネルギーソリューションへの世界的な注目の高まり、炭素回収・貯留(CCS)技術への投資の増加、産業および発電用途におけるクリーン水素の需要の増加によって主に推進されている。

- 水素導入を支援する政府の取り組みや政策の拡大、エネルギー企業と技術プロバイダーの協力により、市場の成長がさらに加速しています。

ブルー水素市場分析

- 市場では、二酸化炭素回収・利用・貯留(CCUS)システムと統合された水蒸気メタン改質を含むブルー水素製造技術の研究開発が増加しています。

- 戦略的パートナーシップ、合弁事業、政府のインセンティブが競争環境を形成し、ブルー水素インフラの大規模な展開を促進している。

- 北米は、低炭素エネルギーへの投資の増加、脱炭素化に向けた政府のインセンティブ、産業および発電部門全体での水素導入への注目の高まりにより、2025年には最大の収益シェアでブルー水素市場を支配した。

- アジア太平洋地域は、水素インフラへの投資の増加、脱炭素化への関心の高まり、産業用水素の用途拡大により、世界のブルー水素市場で最も高い成長率を示すことが予想されています。

- パイプラインセグメントは、産業および製油所用途における長距離水素輸送のコスト効率と安全性により、2025年に最大の市場収益シェアを獲得しました。パイプラインはまた、大規模プラントへの継続的な供給を可能にし、安定した操業を確保し、現地生産への依存度を低減します。

レポートの範囲とブルー水素市場のセグメンテーション

|

特性 |

ブルー水素の主要市場分析 |

|

対象分野 |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋地域

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

ブルー水素市場の動向

「低炭素水素製造技術の台頭」

• 低炭素エネルギー源への関心の高まりは、二酸化炭素回収・利用・貯留(CCUS)技術を用いた水素製造を可能にし、ブルー水素市場を変革させています。これにより、特に発電部門や重工業部門において、産業界はエネルギー需要を満たしながら炭素排出量を削減することが可能になります。さらに、既存の水素プラントにCCUSを統合することで、規制遵守を支援し、地域の脱炭素化イニシアチブに貢献します。これらの技術の普及は、エネルギー分野における専門エンジニアリングおよびサービスプロバイダーにとっての機会も創出しています。

• 厳しい排出規制が課されている地域におけるクリーンエネルギーソリューションへの需要の高まりが、ブルー水素の導入を加速させています。これらの技術は、天然ガスが豊富で、産業界が石炭や従来の化石燃料からの転換を目指している地域において特に重要です。政府と民間セクターは協力して支援体制を構築し、ブルー水素ソリューションの大規模導入を可能にしています。この傾向は、パイプライン、貯蔵施設、水素ステーションといった補完的なインフラへの投資も促進しています。

• ブルー水素は、既存の天然ガスインフラとの拡張性と統合性により、エネルギー生産者にとって魅力的なソリューションとなります。大規模プラントは、環境への影響を最小限に抑えながら、費用対効果の高い水素生産を可能にします。さらに、このアプローチにより、全く新しいインフラの必要性が軽減され、プロジェクトのスケジュールが短縮され、設備投資も削減されます。ブルー水素は産業プロセスとの互換性があるため、精製、化学、鉄鋼生産などの分野での導入がさらに促進されます。

• 例えば、2024年には、欧州と北米の複数の産業クラスターが、CCUSを組み込んだ新たなブルー水素施設の建設を発表しました。これにより、電力および化学品生産の大規模な脱炭素化が可能になります。これらのプロジェクトは、産業生産を維持しながら、CO2排出量を大幅に削減することを実証しました。さらに、これらの取り組みは、エネルギー企業、技術プロバイダー、研究機関間の連携を促進し、エネルギーセクターにおけるイノベーションと運用効率の向上を促進しました。

• ブルー水素の普及は拡大していますが、市場の成長は、継続的な技術革新、二酸化炭素回収インフラへの投資、そしてグリーン水素やグレー水素といった代替エネルギーとの競争力を確保するための政策支援にかかっています。市場関係者は、生産コストの削減、回収効率の最適化、そして拡張可能なソリューションの開発に注力する必要があります。さらに、ブルー水素の世界的な普及を加速し、より広範なエネルギー転換戦略に統合していくためには、国境を越えたパートナーシップと知識共有の取り組みが不可欠になりつつあります。

ブルー水素市場の動向

推進要因

「低炭素水素の需要増加と政府の支援」

• 温室効果ガス排出量削減への世界的な関心の高まりを受け、政府や産業界は低炭素水素ソリューションの導入を迫られています。発電、石油精製、化学などのセクターは、炭素削減目標の達成にあたり、ブルー水素を優先的に活用しています。産業界は、ネットゼロへのコミットメントに合致し、ESGへの取り組みを強化するため、大規模プロジェクトへの投資を進めており、これが資金とステークホルダーからの支援につながっています。

• 補助金、税額控除、炭素価格メカニズムといった公的セクターのインセンティブは、水素製造施設やCCUS技術への投資を促進しています。これらの財政的枠組みは初期費用を削減し、民間セクターの参加を促進します。さらに、政府支援の研究助成金は、技術の進歩を促進し、水素製造および炭素回収プロセスの効率性を向上させています。

• エネルギー転換と脱炭素化に向けた業界の取り組みは、企業がネットゼロへのコミットメントとESG目標への整合を目指す中で、導入をさらに加速させています。天然ガス供給業者から水素の最終消費者に至るまで、エネルギーバリューチェーン全体にわたる連携が、プロジェクト遂行を促進しています。この連携アプローチは、新興のブルー水素市場全体におけるベストプラクティス、標準化された安全プロトコル、そして規制遵守を確実にします。

• 例えば、2023年には、米国エネルギー省が複数の大規模ブルー水素プロジェクトに資金を提供し、水素製造とCO2回収の導入を支援しました。これらの取り組みは、ブルー水素を既存の産業オペレーションに統合することの実現可能性を実証しました。さらに、これらのプログラムに基づくパイロットプロジェクトは、技術導入の最適化と政策枠組みの策定に役立つ実世界データを提供しています。

• 政策支援と産業界の需要が市場を牽引しているものの、コスト競争力、天然ガスの入手可能性、そしてCCUSインフラは、持続的な導入にとって依然として重要な要素です。市場関係者は、運用コストの削減、サプライチェーンの効率向上、そして生産能力の拡大に注力する必要があります。戦略的パートナーシップと地域連携も、技術的および財政的な障壁を克服する上で重要な役割を果たします。

制約/課題

「高い生産コストと炭素回収インフラの限界」

• ブルー水素の製造、特にCO2回収・貯留システムの導入にかかる資本コストと運用コストの高さは、特に産業規模が小さい地域での導入を制限しています。小規模企業はCCUS技術への投資に苦労する可能性があり、新興市場への導入が遅れる原因となります。さらに、回収システムの監視と維持にかかるコストは、継続的な運用上の負担となり、プロジェクトの実現可能性に影響を与えます。

• 多くの地域では適切なCO2輸送・貯留インフラが整備されておらず、ブルー水素プロジェクトの展開が制限され、大規模な導入が遅れています。パイプライン、貯留施設、監視システムの整備には、多額の投資と長期的な計画が必要です。こうしたインフラの不在は、地域の拡張性を制限し、民間投資家が大規模プロジェクトに参入することを阻んでいます。

• 市場の成長は、天然ガス価格の変動と、再生可能電力から生産されるグリーン水素との競争によって阻害されています。グリーン水素は、いくつかの地域で政策的に優遇されつつあります。エネルギー市場の変動は生産コストの上昇を招き、ブルー水素の全体的な競争力に影響を与える可能性があります。さらに、一部の地域における規制の不確実性は、長期投資のリスクを生み出しています。

• 例えば、2024年には、東南アジアの複数のブルー水素プロジェクトが、CO2貯留地の不足と高額なプロジェクト費用のために遅延に直面し、エネルギー需要の増加にもかかわらず導入が遅れました。また、資格のある労働力の確保や環境許可の取得といった運用上の課題も、プロジェクトのスケジュールにさらなる影響を与えました。これらの問題は、市場リスクを軽減するための堅牢な計画と政策支援の重要性を浮き彫りにしています。

• 技術は進歩し続けていますが、コスト障壁の解消、CCUSネットワークの拡大、そして規制の明確化は、市場の潜在能力を最大限に引き出す上で依然として重要です。回収効率、モジュール式プラント設計、そして資金調達ソリューションにおけるイノベーションは、障壁をさらに低減させる可能性があります。持続可能で拡張可能なブルー水素市場の構築には、地域連携や業界横断的なパートナーシップも重要です。

ブルー水素市場の展望

市場は、アプリケーション、輸送モード、テクノロジーに基づいて分割されています。

• 用途別

用途別に見ると、ブルー水素市場は化学、製油、発電、自動車熱改質に分類されます。化学分野は、アンモニア製造、メタノール合成、石油化学プロセスにおける水素の広範な利用に牽引され、2025年には最大の市場収益シェアを占めました。化学産業における水素需要は、炭素排出量削減への規制圧力と、よりクリーンなエネルギーソリューションの採用により増加しています

発電セグメントは、低炭素エネルギープロジェクトにおける水素の統合拡大に牽引され、2026年から2033年にかけて最も高い成長率を示すと予想されています。ブルー水素は、熱電併給発電所や産業用エネルギーシステムでの利用が拡大しており、従来の天然ガスや石炭をベースとしたエネルギー発電に代わる、よりクリーンな代替エネルギーとして期待されています。このセグメントは、脱炭素化と持続可能な電力ソリューションへの移行を促進する政府のインセンティブの恩恵を受けています。

• 交通手段別

輸送手段に基づいて、ブルー水素市場はパイプライン輸送と極低温液体タンカー輸送に分類されます。パイプライン輸送は、産業用途および製油所用途における長距離水素輸送のコスト効率と安全性の高さにより、2025年には最大の市場収益シェアを占めました。パイプライン輸送は、大規模プラントへの継続的な供給を可能にし、安定した操業を確保し、現地生産への依存度を低減します。

極低温液体タンカーセグメントは、柔軟な配送ソリューションへのニーズと国境を越えた水素取引の拡大を背景に、2026年から2033年にかけて最も高い成長率を示すと予想されています。極低温輸送は、パイプラインが整備されていない地域への水素輸送を可能にし、新興市場や分散型水素利用を支えるものです。この成長は、貯蔵効率を向上させる液化技術と断熱技術の進歩によってさらに支えられています。

• テクノロジー別

ブルー水素市場は、技術に基づいて、水蒸気メタン改質(SMR)、ガス部分酸化、および自動熱改質(ATR)に分類されます。水蒸気メタン改質セグメントは、その広範な導入と大規模水素製造における実証済みの効率性により、2025年には最大の市場収益シェアを獲得しました。低炭素水素目標の達成に向けて、CO2回収・貯留システムと統合されたSMRプラントの導入がますます増加しています。

オートサーマルリフォーミング(ATR)分野は、水素収率の高さ、エネルギー消費量の低さ、そしてCO2回収技術との互換性により、2026年から2033年にかけて最も高い成長率を示すと予想されています。ATR技術は、既存の天然ガスインフラとの統合により費用対効果の高い大規模な水素生産を可能にする産業クラスターで普及が進んでいます。

ブルー水素市場の地域分析

• 北米は、低炭素エネルギーへの投資の増加、脱炭素化に向けた政府のインセンティブ、産業および発電部門全体での水素導入への関心の高まりにより、2025年には最大の収益シェアでブルー水素市場を支配しました。

• 地域の産業界は、ブルー水素と既存の天然ガスインフラの統合、そしてエネルギー転換の目標をサポートしながら炭素排出量を削減する可能性を高く評価しています。

• この広範な採用は、強力な規制枠組み、技術の進歩、持続可能なエネルギーのための戦略的イニシアチブによってさらにサポートされており、ブルー水素は化学、製油、発電用途の優先ソリューションとして確立されています。

米国ブルー水素市場の洞察

米国のブルー水素市場は、水素製造およびCO2回収・利用・貯留(CCUS)プロジェクトへの多額の投資を背景に、2025年には北米で最大の収益シェアを獲得しました。産業部門および電力部門は、脱炭素化目標の達成に向け、低炭素水素の利用をますます重視しています。パイプライン網と極低温輸送の発展と、支援政策およびインセンティブが相まって、市場拡大を牽引しています。さらに、ブルー水素の既存の産業プロセスへの統合と、よりクリーンな代替燃料への取り組みが、市場の成長に大きく貢献しています。

欧州ブルー水素市場インサイト

欧州のブルー水素市場は、2026年から2033年にかけて最も高い成長率を示すと予想されています。これは主に、厳格な排出規制、CCUSプロジェクトへの政府資金提供、そして野心的なネットゼロ目標によるものです。産業部門およびエネルギー部門の需要増加に加え、水蒸気メタン改質法およびガス部分酸化法における技術進歩が、ブルー水素の導入を加速させています。この地域では、産業界の協調的な取り組みとEU全体の水素戦略に支えられ、化学、製油、発電といった用途において力強い発展が見られています。

英国のブルー水素市場の洞察

英国のブルー水素市場は、低炭素水素を推進する国家的な取り組みと炭素回収インフラへの投資を背景に、2026年から2033年にかけて大幅な成長が見込まれています。産業拠点やエネルギー集約型セクターは、温室効果ガス排出量の削減とネットゼロ目標達成のため、ブルー水素の導入を進めています。英国は革新的な水素製造技術と、電力・化学セクターへの水素の統合に注力しており、市場拡大をさらに促進すると予想されます。

ドイツのブルー水素市場の洞察

ドイツのブルー水素市場は、脱炭素化された産業エネルギーへの需要増加とCCUS導入に対する政府のインセンティブに支えられ、2026年から2033年にかけて急速な成長が見込まれています。ドイツの確固たる産業基盤と持続可能なエネルギーソリューションへの注力は、化学、製油、発電の各セクターにおける導入を促進しています。既存の天然ガスインフラとの統合と自動熱改質技術の進歩も市場の見通しを高め、家庭用および産業用のエネルギー用途の両方を支援しています。

アジア太平洋ブルー水素市場インサイト

アジア太平洋地域のブルー水素市場は、エネルギー需要の増加、工業化の進展、そして中国、日本、インドなどの国々における政府の支援政策に牽引され、2026年から2033年にかけて最も高い成長率を達成すると予想されています。この地域の豊富な天然ガス埋蔵量と低炭素ソリューションへの関心の高まりは、化学、製油、発電の各セクターにおける導入を促進しています。さらに、ブルー水素製造における技術の進歩と輸送ネットワークの拡大は、アクセス性とコスト効率を向上させ、市場の潜在性を拡大しています。

日本ブルー水素市場インサイト

日本のブルー水素市場は、エネルギー転換、低炭素技術、そして産業の脱炭素化への日本の強い関心により、2026年から2033年にかけて力強い成長が見込まれています。水素の普及は、政府のインセンティブと技術革新に支えられた、発電および産業用途への水素の統合によって促進されています。持続可能なエネルギーとエネルギー安全保障への日本の重点は、CCUSに基づく水素プロジェクトの開発も促進しています。

中国ブルー水素市場インサイト

中国のブルー水素市場は、2025年にはアジア太平洋地域最大の収益シェアを占めると予測されています。これは、同国の急速な工業化、低炭素エネルギーへの需要の高まり、そして広範な天然ガスインフラの整備によるものです。産業部門、発電所、化学プラントでは、排出量削減のためにブルー水素の利用がますます増加しています。中国政府による水素経済発展の推進、コスト効率の高い生産技術、そして国内の製造能力が、中国市場の成長を牽引する主要な要因となっています。

ブルー水素の市場シェア

ブルー水素業界は、主に以下のような大手企業によって牽引されています。

- リンデplc(英国)

- シェルグループ(英国)

- エア・リキード(フランス)

- エア・プロダクツ・アンド・ケミカルズ(米国)

- エンジー(フランス)

- Equinor ASA(ノルウェー)

- SOLグループ(スペイン)

- 岩谷産業(日本)

- INOXエアプロダクツ株式会社(インド)

- エクソンモービル社(米国)

- ブルーH(英国)

世界のブルー水素市場における最新動向

- 2025年3月、アラムコはサウジアラビアのジュベイルにあるエア・プロダクツ・クドラ社所有のブルー水素工業ガス会社(BHIG)の株式50%の取得を完了しました。この開発は、炭素回収・貯留(CCUS)を用いて低炭素ブルー水素を生産し、東部州の水素ネットワークに供給し、精製および石油化学産業に供給することを目的としています。この戦略的な動きは、地域の水素インフラの強化、脱炭素化の取り組みの支援、そして世界の低炭素エネルギー市場におけるアラムコの地位強化につながることが期待されています

- エアプロダクツ・アンド・ケミカルズは2023年11月、オランダ・ロッテルダムの水素プラントに次世代CO2回収・処理施設を建設すると発表しました。この施設は2026年に稼働開始予定で、パイプライン網を通じてエクソンモービルのロッテルダム製油所をはじめとする顧客にブルー水素を供給します。このプロジェクトは、欧州における低炭素水素の供給量増加、排出量削減目標の達成、そして持続可能な水素ソリューションにおける同社の市場リーダーシップ強化に寄与するでしょう。

- SK E&Sは2023年12月、COP28において、地方自治体および国際パートナーと協力し、韓国最大の低炭素水素プラントを建設するための国際覚書(MoU)を締結しました。この取り組みは、低炭素水素の量産と国内水素エコシステムの構築、カーボンニュートラルの推進、世界的な脱炭素化目標の達成、そしてSK E&Sの国際水素市場における戦略的地位の強化に重点を置いています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。