世界の骨セメントおよび接着剤市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

473.77 Billion

USD

724.33 Billion

2024

2032

USD

473.77 Billion

USD

724.33 Billion

2024

2032

| 2025 –2032 | |

| USD 473.77 Billion | |

| USD 724.33 Billion | |

| % | |

|

世界の骨セメントおよび接着剤市場のセグメンテーション、タイプ別(骨セメントおよび骨接着剤)、用途別(人工関節形成術、全膝関節形成術、全股関節形成術、全肩関節形成術、脊椎形成術、椎体形成術)、エンドユーザー別(病院、外来手術センター、クリニック) - 業界動向および2032年までの予測

骨セメントおよび接着剤市場規模

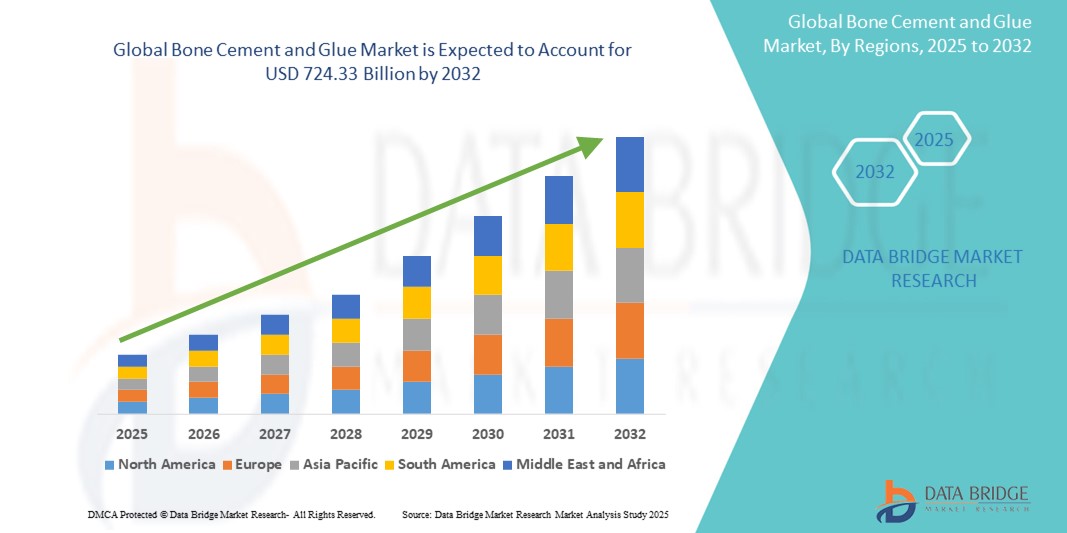

- 世界の骨セメントおよび接着剤市場規模は2024年に4,737億7,000万米ドルと評価され、予測期間中に5.45%のCAGRで成長し、2032年には7,243億3,000万米ドルに達すると予想されています。

- 骨セメントおよび接着剤市場の成長は、骨粗鬆症や変形性関節症などの加齢に伴う骨疾患にかかりやすく、骨セメントおよび接着剤による外科的介入を必要とする高齢者が世界中で増加していることによって大きく推進されています。

- 外傷を引き起こす交通事故の増加と、骨折やその他の整形外科的疾患につながるスポーツ傷害の発生率の上昇は、骨セメントおよび接着剤市場の大きな推進力となっている。これらの材料は、修復および安定化処置において非常に重要だからである。

骨セメントおよび接着剤市場分析

- 骨セメントと骨接着剤は、整形外科手術においてインプラントを固定したり骨折を安定させたりするために用いられる医療用接着剤です。骨セメントは、通常ポリメチルメタクリレート(PMMA)から作られ、股関節、膝関節、肩関節などの人工関節置換手術で広く用いられています。人工関節を骨に固定することで安定性を高め、より確実な固定を促進します。一方、骨接着剤は比較的最近開発されたもので、より強力な接着性と優れた生体適合性を提供するように設計されています。低侵襲手術、骨折固定、脊椎手術などでよく用いられます。

- 骨セメントおよび骨接着剤の採用拡大は、主に高齢者層における整形外科疾患、脊椎疾患、外傷の増加に起因しています。骨セメントが骨の安定化に重要な役割を果たす低侵襲手術の普及も、市場の成長に貢献しています。材料科学の進歩により、性能、生体適合性が向上し、合併症が減少しています。

- 北米は、整形外科手術の増加と高度な骨固定材料の需要の増加により、2024年には35.5%のシェアで骨セメントおよび接着剤市場を支配します。

- アジア太平洋地域は、高齢化人口の増加、可処分所得の増加、地域全体の医療インフラの改善による整形外科手術の増加により、予測期間中に骨セメントおよび接着剤市場で最も急速に成長する地域となり、シェアを占めると予想されています。

- 骨セメントは、整形外科手術、特に関節固定や椎体増強において広く使用されているため、2024年には60.5%の市場シェアを占め、市場を席巻する見込みです。高い圧縮強度、迅速な硬化時間、そして長年にわたる臨床安全性の実績により、骨セメントはインプラントの安定化における標準的な選択肢となっており、特に骨粗鬆症の高齢者層においてその傾向が顕著です。

レポートの範囲と骨セメントおよび接着剤市場のセグメンテーション

|

属性 |

骨セメントと接着剤の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

骨セメントおよび接着剤市場の動向

「整形外科手術の需要増加」

- 骨セメントおよび接着剤市場における重要な加速トレンドの一つは、世界中で整形外科手術の需要が増加していることです。この需要増加の要因は、骨粗鬆症や関節炎といった加齢に伴う骨疾患にかかりやすい高齢者人口の増加、そして外科的介入や骨固定を必要とするスポーツ関連の傷害や外傷の増加です。

- 例えば、ストライカー・コーポレーションやジンマー・バイオメット・ホールディングスといった整形外科治療の最前線を担う大手企業は、骨セメントと骨接着剤が不可欠な人工関節置換術、脊椎固定術、骨折修復術の増加による直接的な影響を受けています。ヘレウス・メディカルLLCやデピュー・シンセス(ジョンソン・エンド・ジョンソン)といった骨セメントと骨接着剤の大手メーカーは、様々な整形外科手術に対応する幅広い骨固定製品を提供することで、こうした需要の高まりに対応しています。

- 整形外科手術の需要が高まるにつれ、手術後の患者の即時的な安定性、インプラントの固定性向上、そして長期的な転帰の改善のために、骨セメントと骨接着剤の使用が増加しています。従来の治療法と比較して、現代の整形外科手術では、信頼性が高く、患者の回復を早め、可動性を向上させる骨セメントと骨接着剤がしばしば使用されています。

- 高齢化社会における生活の質の向上への関心の高まりと、整形外科手術技術およびインプラント技術の進歩により、骨セメントと骨接着剤は、幅広い整形外科的介入における重要な構成要素として、その重要性がさらに高まっています。治療選択肢に対する意識の高まりと、運動機能の問題に対処するために手術を受ける患者の意欲の高まりも、この傾向に貢献しています。

- 医療機関と患者は、骨セメントと骨接着剤を用いた整形外科手術が、疼痛緩和、機能回復、そして患者の健康状態全般の改善に有効であることにますます気づき始めています。こうした積極的な整形外科治療と外科的ソリューションへの傾向は、骨セメントと骨接着剤市場における大幅な成長と投資を促進しています。

- 信頼性が高く効果的な骨固定材料の需要は、整形外科手術の実施件数の増加に伴い、医療従事者が手術の成功と患者満足度の向上を確実にするために骨セメントと接着剤を使用するようになり、最終的にはより広範な医療環境における骨セメントと接着剤市場の成長と重要性が高まっているため、急速に高まっています。

骨セメントおよび接着剤市場の動向

ドライバ

「整形外科疾患の有病率の増加」

- 骨セメントおよび骨接着剤市場における重要な成長要因の一つは、世界中で様々な整形外科疾患の罹患率が増加していることです。変形性関節症、関節リウマチ、骨粗鬆症といった疾患の増加に加え、転倒や事故による骨折の増加により、疼痛緩和、機能回復、患者の可動性向上を目的とした幅広い外科的介入において、骨セメントおよび骨接着剤の使用が求められています。

- 例えば、ファイザー(骨の健康薬を販売)やノバルティス(骨粗鬆症治療に携わる)などの製薬および医療機器業界の大手企業は、エグザクテック社やカーディナルヘルス社などの企業が提供する骨セメントや接着剤を利用する整形外科手術の需要に間接的に貢献しています。これらの骨セメントや接着剤の製造業者は、これらの一般的な整形外科的疾患の結果として、外科的固定や関節置換手術を必要とする患者数の増加に対応しています。

- 世界的な人口高齢化とライフスタイル要因による筋骨格系疾患の発生率の上昇に伴い、骨セメントや骨接着剤を用いた効果的な治療法への需要は高まり続けています。骨セメントと骨接着剤は、これらの整形外科的疾患の治療を目的とした手術において、必要な支持力と安定性を提供する上で重要な役割を果たしており、患者の転帰改善とこれらの材料の需要増加につながっています。

- 医療機関や研究機関は、整形外科疾患の増加と、セメントや接着剤などの信頼性の高い骨固定ソリューションへの需要増加との間に、直接的な相関関係があることをますます認識し始めています。この傾向は、骨セメントおよび接着剤市場において、これらの疾患に苦しむ患者層の拡大に対応するため、より効果的で生体適合性のある材料を開発するための研究開発への多大な努力を促進しています。

- 整形外科疾患の罹患率の増加に伴い、医療従事者が治療戦略の不可欠なツールとして骨セメントと接着剤に頼るようになり、信頼性が高く臨床的に証明された骨固定材料の需要が急速に高まっています。その結果、筋骨格の健康に特化した幅広いヘルスケア分野における骨セメントと接着剤市場の成長と全体的な重要性が高まっています。

抑制/挑戦

「先端材料の高コスト」

- 骨セメントおよび骨接着剤市場における顕著な課題は、その配合に使用される先進的な材料の高コストにあります。生体活性や注射可能なオプションなど、高度な特性を持つ革新的な骨セメントおよび骨接着剤の開発と製造には、多くの場合、特殊で高価な材料が求められます。これはこれらの製品の総コストに大きな影響を与え、特に医療予算が限られている地域では、広範な普及を制限する可能性があります。

- 例えば、ストライカー・コーポレーションやジンマー・バイオメット・ホールディングスといった企業は高度な骨セメント製剤を提供していますが、これらの製品の原材料費(特殊ポリマーや生理活性剤など)は、従来の骨セメントよりも大幅に高くなる可能性があります。ヘレウス・メディカルLLCやデピュー・シンセス(ジョンソン・エンド・ジョンソン)といった大手メーカーも、特に次世代の骨接着剤や骨セメントの開発において、イノベーションと価格のバランスを取るという課題に直面しています。

- この課題に対処するには、より費用対効果が高く、かつ同等の効果を持つ先進材料を発見・活用するための材料科学における継続的な研究開発が必要です。これらの材料の高コストは、最先端の骨固定ソリューションへのアクセスを制限し、一部の地域では、医療提供者が従来型の、しかしおそらくは先進性に欠ける骨セメントや接着剤製品を選択することにつながる可能性があります。

- 高度な骨セメントおよび接着剤製剤は臨床的に大きなメリットをもたらしますが、その構成材料の高コストは医療制度と患者にとって懸念事項となり、治療の選択や市場の成長に影響を与えます。この経済的要因は、特に経済的な価格設定が重要な考慮事項となる新興国において、革新的なソリューションの広範な導入を阻害することがあります。

- これらの制約を克服するには、材料科学者、メーカー、規制当局が協力し、臨床的に優れ、かつ経済的にも実現可能な先進的な骨セメントおよび接着剤の開発と承認を促進する必要があります。先進材料のコスト削減、あるいは適切でより安価な代替品の発見を目指した継続的なイノベーションは、骨セメントおよび接着剤市場の持続的な成長とアクセス性確保に不可欠です。

骨セメントおよび接着剤市場の展望

市場は、タイプ、アプリケーション、エンドユーザーに基づいてセグメント化されています。

- タイプ別

タイプ別に見ると、市場は骨セメントと骨接着剤に分類されています。骨セメントはさらに、ポリメチルメタクリレート(PMMA)セメント、リン酸カルシウムセメント(CPC)、ガラスポリアルケノエートセメント(GPC)、抗生物質配合骨セメント、抗生物質非配合骨セメントに分類されます。骨接着剤はさらに、天然骨接着剤と合成骨接着剤に分類されます。骨セメントセグメントは、整形外科手術、特に関節固定や椎体増強における広範な使用に牽引され、2024年には60.5%という最大の市場収益シェアで市場を支配します。高い圧縮強度、迅速な硬化時間、長年確立された臨床安全性の記録により、骨セメントは、特に骨粗鬆症の高齢化人口において、インプラントを安定させるための標準的な選択肢となっています。

骨接着剤セグメントは、低侵襲手術と生体適合性材料の需要増加に牽引され、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。骨接着剤は、手術時間の短縮、組織統合の改善、機械的固定の必要性の排除などの利点があり、小児科および外傷治療における用途でますます魅力的になっています。合成生体接着剤と再生医療の進歩も、この急速な市場拡大を支えています。

- アプリケーション別

用途別に見ると、市場は人工関節形成術、全膝関節形成術、全股関節形成術、全肩関節形成術、脊椎形成術、および椎体形成術に分類されます。2024年には、変形性関節症の有病率上昇と人口高齢化を背景に、人工関節形成術セグメントが最大の市場収益シェアを占めると予測されます。人工関節形成術、特に股関節および膝関節置換術は、インプラント固定に骨セメントを多用しており、世界的な人工関節置換術の増加もこの用途セグメントの優位性を支えています。

脊椎形成術分野は、脊椎圧迫骨折の増加と低侵襲脊椎手術への関心の高まりを背景に、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。脊椎形成術では、骨セメントを注入して脊椎骨折を安定させ、迅速な疼痛緩和と回復をもたらします。特に高齢患者におけるこの技術の普及拡大が、市場の成長加速に貢献しています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、外来手術センター、クリニックに分類されます。病院セグメントは、患者数の増加、高度な外科インフラの整備、そして複雑な整形外科手術や外傷手術の実施状況に牽引され、2024年には最大の市場収益シェアを占めると予想されます。病院は、骨セメントや骨接着剤を必要とする関節置換術や脊椎手術の主要手術場であり、このセグメントでは依然として堅調な需要が見込まれます。

外来手術センターセグメントは、外来整形外科手術への移行、コスト効率の向上、回復期間の短縮といったメリットを背景に、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。これらのセンターでは、手術技術の進歩や患者の日帰り退院希望に支えられ、低侵襲の関節・脊椎治療などの処置において骨固定材の採用がますます増加しています。

骨セメントおよび接着剤市場の地域分析

- 北米は、整形外科手術の増加と高度な骨固定材料の需要の増加により、2024年には35.5%の最大の収益シェアで骨セメントおよび接着剤市場を支配します。

- 加齢に伴う骨疾患やスポーツ傷害の増加と、先進医療への意識の高まりが、この地域の市場を活性化させています。北米の消費者は、効果的で信頼性の高い骨修復ソリューションを重視しており、病院と専門クリニックの両方で骨セメントと接着剤の需要が高まっています。

- この広範な採用は、発達した医療インフラ、有利な償還政策、そして高齢化社会によって支えられており、骨セメントと接着剤は整形外科手術において不可欠な材料として確立されている。

米国の骨セメントおよび接着剤市場の洞察

米国の骨セメントおよび骨接着剤市場は、関節置換術や外傷を含む整形外科手術件数の多さに支えられ、北米において大きな収益シェアを占めています。骨損傷や慢性疾患に対する高度な外科的介入を求める消費者が増えており、高品質の骨セメントおよび骨接着剤の需要が高まっています。低侵襲手術への関心の高まりと、技術的に高度な骨固定製品の普及も、この市場をさらに牽引しています。さらに、大手整形外科機器メーカーの存在と材料科学の継続的な進歩も、市場の拡大に大きく貢献しています。

欧州骨セメント市場の洞察

欧州の骨セメント市場は、主に高齢者人口の増加と整形外科医療への投資増加を背景に、予測期間を通じて緩やかな年平均成長率(CAGR)で拡大すると予測されています。骨関連疾患の治療法に対する意識の高まりと、高齢者の生活の質の向上への関心の高まりにより、様々な外科手術における骨セメントの採用が進んでいます。欧州の消費者は、関節置換術や骨折修復術において骨セメントが提供する長期的な安定性とサポートにも魅力を感じています。この地域では、病院や整形外科センターにおいて着実な成長が見られ、骨セメントは幅広い手術において標準的な材料となっています。

英国の骨セメント市場の洞察

英国の骨セメント市場は、整形外科手術への堅調な需要と効率的な医療サービスへの注力に牽引され、予測期間中、安定した成長率を維持すると予想されています。さらに、高齢化社会における骨の健康と運動能力への懸念から、患者と医療従事者の両方が骨セメントを用いたソリューションを選択する傾向が強まっています。英国の確立された医療制度と熟練した整形外科医の存在は、様々な用途における骨セメントの継続的な使用を支えています。

ドイツの骨セメント市場の洞察

ドイツの骨セメント市場は、質の高い医療への重点的な取り組みと医療技術の進歩に支えられ、予測期間中、安定した年平均成長率(CAGR)で拡大すると予想されています。ドイツの充実した医療インフラと整形外科手術件数の多さは、特に関節置換手術において骨セメントの広範な使用に貢献しています。この市場は、大手メーカーの存在と、革新的で信頼性の高い骨固定ソリューションへの注力によって特徴付けられており、これはドイツの優れたエンジニアリングに対する評価と一致しています。

アジア太平洋地域の骨セメント市場に関する洞察

アジア太平洋地域の骨セメント市場は、高齢化人口の増加、可処分所得の増加、そして地域全体の医療インフラの改善に伴う整形外科手術件数の増加を背景に、今後数年間で大幅な年平均成長率(CAGR)で成長する見込みです。この地域における医療ツーリズムの拡大と西洋医学の普及も、骨セメントの需要増加に貢献しています。さらに、現地の製造能力の拡大と医療へのアクセス向上に伴い、骨セメントの価格と入手しやすさが向上し、より幅広い患者層に恩恵をもたらしています。

日本骨セメント市場インサイト

日本の骨セメント市場は、急速な高齢化と骨粗鬆症の有病率の高さを背景に、関節置換術や骨折修復手術の需要が高まっていることを背景に、着実に成長を遂げています。日本市場では質の高い医療が重視され、整形外科手術の長期的な成功が重視されているため、骨セメントは安定性とサポートを確保するための材料として好まれています。アクティブなライフスタイルを維持したい高齢者の増加も、効果的な骨修復ソリューションへの需要をさらに高めています。

中国骨セメント市場の洞察

中国の骨セメント市場は、人口規模が大きく急速に高齢化が進むこと、整形外科疾患の発生率が増加していること、そして医療インフラの改善を背景に、堅調な年平均成長率(CAGR)で成長すると予想されています。高度な医療を受けられる人が増え、生活の質の向上を求める声が高まるにつれ、整形外科手術における骨セメントの採用は大幅に増加しています。中国における市場成長の鍵となるのは、政府による医療の進歩への支援と、熟練した整形外科医の増加です。

骨セメントおよび接着剤の市場シェア

骨セメントおよび接着剤業界は、主に、次のような定評のある企業によって牽引されています。

- 3M(米国)

- エシティヘルス&メディカル(ドイツ)

- ストライカー(米国)

- ジマー・バイオメット(米国)

- ヘレウスグループ(ドイツ)

- スミス・アンド・ネフュー(英国)

- エノヴィス・コーポレーション(米国)

- メドトロニック(アイルランド)

- グローバス・メディカル(米国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- アートレックス社(米国)

- aap Implantate AG(ドイツ)

- Exactech, Inc.(米国)

- テクニメッド(フランス)

- アーティビオン社(米国)

- カーディナルヘルス(米国)

- デメトラ・ホールディングSpA(イタリア)

- オーソフィックス・メディカル社(米国)

世界の骨セメントおよび接着剤市場の最新動向

- 2024年2月、人工関節置換手術のイノベーションをリードするExactechは、Statera Medicalと提携し、世界初のスマートリバースショルダーインプラントを開発しました。この画期的な協業は、Exactechのインプラントと器具に関する専門知識と、Statera Medicalの先進技術を融合させることを目的としています。この新しいインプラントは、スマートでコネクテッドな機能により、肩関節置換手術に革命をもたらすことが期待されています。

- 2024年3月、医療技術の世界的リーダーであるストライカーは、フランスの人工関節置換企業であるSERF SASをMenixから買収したことを発表しました。この買収により、人工関節置換市場におけるストライカーのポートフォリオが強化されます。これにより、ストライカーの製品ラインナップが充実し、世界の整形外科分野におけるプレゼンスが拡大することが期待されます。

- 2023年9月、HippoFi, Inc.は、脊椎バイオロジクス分野に革命を起こすため、Zimmer Biometとの戦略的提携を発表しました。この提携は、骨の成長を促進する革新的な合成生体材料の発売を目指しており、HippoFiのバイオロジクス子会社であるPUR Biologicsを通じて2024年に発売予定です。さらに、HippoFi/PURはActiveOrb™技術のFDA 510(K)承認を取得し、脊椎市場におけるZimmer Biometからの独占的グローバルライセンスを取得しました。

- 2021年、スミス・アンド・ネフュー(英国)は、肩、上肢、下肢における製品ラインナップを強化するため、インテグラ・ライフ・サイエンシズの四肢整形外科事業を買収しました。この戦略的買収は、スミス・アンド・ネフューの整形外科ソリューションのポートフォリオ拡大を目的としており、世界的な四肢市場における地位強化へのコミットメントを反映しています。

- 2021年、ジンマー・バイオメット(米国)は、脊椎および歯科事業をスピンオフし、新たな上場企業であるZimVie Inc.(以下「ZimVie」)を設立しました。この戦略的動きは、ジンマー・バイオメットとZimVie両社が患者と顧客の特定のニーズに応えることに注力することを目的としていました。この取引は、両社がそれぞれの専門分野に集中することで、株主価値を最大化することを目指しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。