世界の骨髄市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

11.11 Billion

USD

16.92 Billion

2024

2032

USD

11.11 Billion

USD

16.92 Billion

2024

2032

| 2025 –2032 | |

| USD 11.11 Billion | |

| USD 16.92 Billion | |

| % | |

|

世界の骨髄市場、移植タイプ別(同種骨髄移植および自家骨髄移植)、疾患適応症別(リンパ腫、白血病、骨髄腫、骨髄異形成、再生不良性貧血、鎌状赤血球貧血、固形腫瘍、地中海貧血、骨髄増殖性腫瘍など)、エンドユーザー別(病院、多科クリニック、外来手術センター) - 2032年までの業界動向および予測。

骨髄市場規模

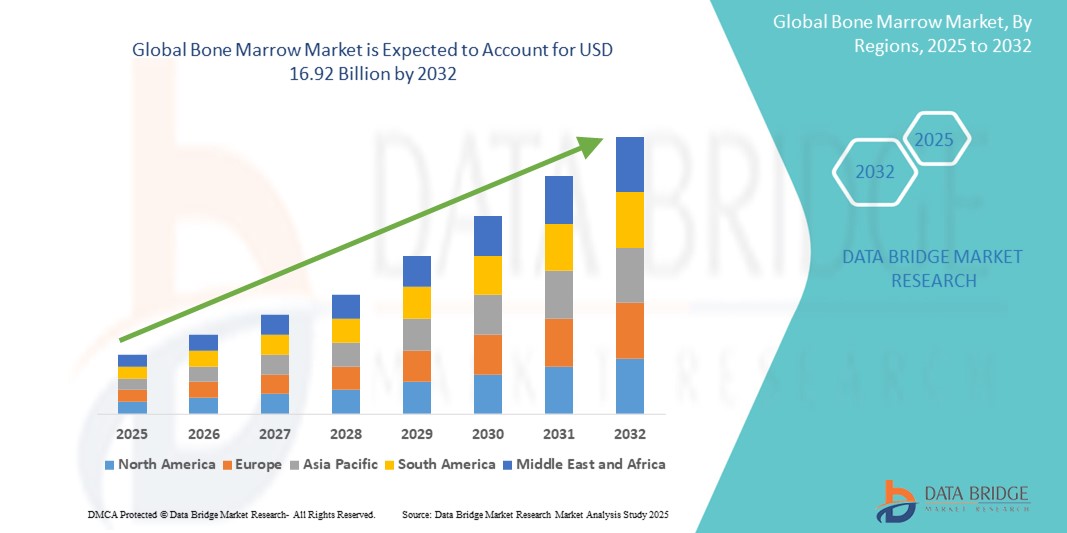

- 世界の骨髄市場規模は2024年に111億1000万米ドルと評価され、予測期間中に5.40%のCAGRで成長し、2032年には169億2000万米ドル に達すると予想されています。

- 市場の成長は、主に血液疾患の罹患率の増加、移植技術の進歩、そして生命を脅かす疾患の治療における骨髄移植の利点に対する認識の高まりによって推進されている。

- 個別化医療と再生療法の需要の高まりにより、病院や専門クリニックでの骨髄移植の導入がさらに促進されている。

骨髄市場分析

- 骨髄市場は、白血病、リンパ腫、骨髄腫などの血液関連疾患の発症率の上昇と、同種および自家移植技術の進歩により、堅調な成長を遂げています。

- 医療インフラへの投資と幹細胞治療研究の増加は骨髄移植の革新を促し、成功率と患者の転帰を改善している。

- ヨーロッパは、確立された医療システム、高度な医療技術の採用率の高さ、主要な市場プレーヤーの強力な存在により、2024年には35.7%という最大の収益シェアで骨髄市場を支配します。

- 北米は、研究開発投資の増加、骨髄移植の利点に対する認識の高まり、米国とカナダにおける専門治療センターの増加により、予測期間中に最も急速に成長する地域になると予測されています。

- 同種骨髄移植セグメントは、複雑な血液疾患の治療における広範な利用と高度なドナーマッチング技術の利用可能性に支えられ、2024年には62.5%という最大の市場収益シェアを占める。低侵襲手術と移植後ケアの改善に対する需要の高まりも、このセグメントの成長を牽引している。

レポートの範囲と骨髄市場のセグメンテーション

|

属性 |

骨髄の主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

骨髄市場の動向

「自家骨髄移植への関心の高まり」

- 自家骨髄移植は、同種移植に比べて移植片対宿主病(GVHD)などの合併症のリスクが低いことから、注目を集めている。

- これらの移植は、高用量化学療法や放射線治療の前に採取された患者自身の幹細胞を使用するため、リンパ腫や多発性骨髄腫などの疾患の治療に最適です。

- 北米やヨーロッパなど、医療インフラが整備された地域では、自家移植が手術の大きな割合を占めており、2015年から2019年の間に米国で行われた骨髄移植の約60%が自家移植であった。

- 幹細胞採取と凍結保存技術の向上により、自家移植の成功率が向上し、病院や多科クリニックでの導入が促進されている。

- 例えば、2023年9月に多発性骨髄腫患者の造血幹細胞動員を目的としたAPHEXDA™(モチキサフォルチド)がFDAに承認されたことで、自家移植の効率がさらに向上しました。

- ドイツや米国などの大手移植センターでは、適格な患者に対して費用対効果が高く安全な選択肢として自家移植パッケージを提供することが増えている。

骨髄市場の動向

ドライバ

「血液疾患の有病率増加と治癒的治療への需要」

- 白血病、リンパ腫、多発性骨髄腫といった血液関連疾患の罹患率の増加は、世界的な骨髄移植市場の主要な牽引力となっています。例えば、白血病・リンパ腫協会は、米国では1,698,339人がこれらの疾患を抱えて生活しているか、寛解状態にあると推定しています。

- 骨髄移植は、進行期の血液がんや鎌状赤血球貧血、サラセミアなどの遺伝性疾患に対する唯一の治療法となることが多く、世界中で需要が高まっています。

- ドナーマッチングの改善、次世代コンディショニングレジメン、AI駆動型幹細胞生存率評価などの技術進歩により、移植の成功率と患者の転帰が向上しました。

- 臍帯血バンキングと半合致移植の増加は、特にインドや中国などの国で移植手術が急増しているアジア太平洋地域などのドナー不足に対処している。

- ステムサイトやオシリス・セラピューティクスなどのバイオテクノロジー企業などの医療業界の自動車メーカーは、病院と提携して高度な幹細胞治療を提供しており、市場の成長をさらに促進している。

- 自己免疫疾患や代謝疾患などの非血液疾患に対する骨髄移植の採用が増加しており、特に北米などの研究主導の地域で市場の範囲が拡大しています。

抑制/挑戦

「高コストと規制上の課題」

- 自家骨髄移植と同種骨髄移植の費用が高額なため、特に医療インフラが不十分な発展途上地域では、骨髄移植へのアクセスが制限されている。

- 幹細胞治療と移植手順を規定する厳格な規制枠組みは国によって異なり、世界的な医療提供者にとって標準化を複雑にし、コンプライアンスコストを増大させている。

- 同種移植に伴うGVHDや感染症などのリスクは臨床上の課題となり、一部の患者や医療従事者がこれらの治療を躊躇する原因となっている。

- 例えば、アフリカやアジア太平洋の一部の地域では、疾病の蔓延が増加しているにもかかわらず、ドナー登録が限られており、訓練を受けた専門家が不足しているため、市場の成長が阻害されている。

- 米国や欧州のような厳格なドナーマッチングと移植後のモニタリングを要求する厳しい規制は、移植手続きを遅らせ、移植センターの運営コストを増加させる可能性がある。

- これらの課題は、特にコストに敏感な市場での広範な導入を阻害し、特定の地域での市場拡大が制限される可能性があります。

骨髄市場の展望

市場は、移植の種類、疾患の適応症、およびエンドユーザーに基づいてセグメント化されています。

- 移植の種類別

移植の種類に基づいて、市場は同種骨髄移植と自家骨髄移植に分類されます。同種骨髄移植セグメントは、複雑な血液疾患の治療における広範な利用と高度なドナーマッチング技術の利用可能性に支えられ、2024年には62.5%という最大の市場収益シェアを占めます。低侵襲手術と移植後ケアの改善に対する需要の高まりも、このセグメントの成長を牽引しています。

自家骨髄移植分野は、移植片対宿主病のリスクの低下と患者の回復率の向上により、特に多発性骨髄腫やリンパ腫などの疾患に対する患者自身の幹細胞を必要とする治療の需要増加に支えられ、2025年から2032年にかけて最も高い成長率を示すことが予想されています。

- 疾患別

疾患適応症に基づき、市場はリンパ腫、白血病、骨髄腫、骨髄異形成、再生不良性貧血、鎌状赤血球貧血、固形腫瘍、サラセミア、骨髄増殖性腫瘍、その他に分類されます。白血病セグメントは、世界的に白血病の有病率が高く、その治療において骨髄移植が重要な役割を果たしていることから、2024年には35.7%の収益シェアで市場を牽引するでしょう。

多発性骨髄腫の発症率の上昇と、生存率および患者の転帰を改善する移植技術の進歩により、骨髄腫セグメントは予測期間中に最も速い速度で成長すると予想されています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、多科クリニック、外来手術センターに分類されます。病院セグメントは、高度な医療インフラ、専門的な移植ユニット、そして熟練した医療専門家が病院に揃っていることから、2024年には68.3%と最大の収益シェアを占めました。

外来手術センター部門は、外来移植手術の採用増加、低侵襲技術の進歩、費用対効果が高く便利な治療オプションに対する患者の嗜好の高まりにより、2025年から2032年にかけて最も高い成長率を示すことが予想されています。

骨髄市場の地域分析

- ヨーロッパは、確立された医療システム、高度な医療技術の採用率の高さ、主要な市場プレーヤーの強力な存在により、2024年には35.7%という最大の収益シェアで骨髄市場を支配します。

- この地域は、血液学と腫瘍学における広範な研究開発と、骨髄移植に対する有利な償還政策の恩恵を受けている。

- 骨髄療法の認知度向上と研究機関と医療提供者間の協力により、成長はさらに促進されている。

米国骨髄市場の洞察

米国は、先進的な医療施設、幹細胞研究への多額の投資、そして血液疾患の罹患率の増加を背景に、北米で最も急速に成長する市場になると予測されています。自家移植の普及と精密医療の進歩も市場拡大をさらに後押ししています。病院と研究機関の連携、そしてFDAの厳格な規制は、革新的な治療法の開発を支えています。

欧州骨髄市場の洞察

骨髄市場の収益成長は、先進的な医療研究エコシステムと、ドイツ、フランス、英国などの国々における骨髄移植の普及率の高さに牽引され、ヨーロッパが牽引しています。革新的な治療法と強力な規制枠組みを通じて患者の転帰改善に注力するこの地域の姿勢は、市場の成長を後押ししています。学術機関と医療提供者間の連携強化は、先進的な移植技術の普及をさらに促進しています。

英国骨髄市場の洞察

英国市場は、医療インフラへの投資増加と、血液関連疾患治療における骨髄移植への認知度の高まりを背景に、大幅な成長が見込まれています。国民保健サービス(NHS)による移植手術支援とドナー登録の進展も市場拡大に貢献しています。幹細胞治療に関する研究活動の活発化も成長を後押ししています。

ドイツ骨髄市場の洞察

ドイツは、医学研究におけるリーダーシップと、腫瘍学および血液学に重点を置いた強力な医療制度を背景に、骨髄市場において高い成長率を達成すると予想されています。同国における最先端の移植技術の導入と幹細胞研究への政府資金提供が市場の成長を牽引しています。また、主要病院における先進的治療法の導入も、持続的な市場拡大を支えています。

アジア太平洋地域の骨髄市場に関する洞察

アジア太平洋地域は、医療費の増加、血液関連疾患の有病率の上昇、そして中国、インド、日本などの国々における骨髄移植への意識の高まりを背景に、最も高い成長率を示すことが予想されています。医療アクセスの向上に向けた政府の取り組みと医療ツーリズムの発展は、骨髄療法の導入をさらに促進しています。

日本骨髄市場インサイト

日本の骨髄市場は、先進的な医療インフラと血液学・腫瘍学研究への注力により、急速な成長が見込まれています。有力な医療機関の存在と、白血病およびリンパ腫に対する同種移植の普及が市場浸透を後押ししています。再生医療および幹細胞研究への投資の増加も成長に貢献しています。

中国骨髄市場の洞察

中国は、急速な都市化、医療投資の増加、そして血液疾患の負担増加に支えられ、アジア太平洋地域の骨髄市場で最大のシェアを占めています。専門病院ネットワークの拡大と骨髄移植に対する意識の高まりが市場の成長を支えています。強力な政府による取り組みと医療処置の競争力のある価格設定は、市場へのアクセスを向上させています。

骨髄市場シェア

骨髄市場 業界は、主に、以下を含む定評のある企業によって牽引されています。

- アジレント・テクノロジーズ社(米国)

- アステラス製薬株式会社(米国)

- イルミナ社(米国)

- キアゲン(米国)

- F・ホフマン・ラ・ロシュ社(米国)

- サノフィ(フランス)

- ストライカーコーポレーション(米国)

- PromoCell GmbH(ドイツ)

- STEMCELL Technologies Inc.(カナダ)

- ロンザ(米国)

- ATCC(アメリカタイプカルチャーコレクション)(米国)

- ヘマケア(米国)

- メソブラスト社(米国)

- メルクKGaA(ドイツ)

- ディスカバリーライフサイエンス(米国)

世界の骨髄市場の最新動向

- フォルティス・ヘルスケアは2024年1月、モハリ、デリー、グルガオン、ノイダ、ムンバイ、バンガロールにある骨髄移植センターでCAR-T細胞療法を導入しました。この画期的な治療法は、白血病やリンパ腫などの血液がんの治療選択肢を広げ、高度な細胞技術を用いて患者の転帰を改善します。この導入により、フォルティス・ヘルスケアは世界の骨髄市場におけるリーダーシップを強化し、インドにおける最先端治療へのアクセスを拡大します。

- 2022年9月、Scopio Labsは、骨髄穿刺液のスキャンと分析を効率化するために設計されたデジタルワークフローソリューションである、Full-Field Bone Marrow Aspirate(FF-BMA)アプリケーションを発表しました。この革新は、骨髄診断における自動化ツールの需要の高まりに対応し、診断の効率と精度を向上させます。AIを活用した画像診断を統合することで、FF-BMAアプリケーションは世界中の移植センターや検査室の能力を強化します。

- 2022年6月、米国FDAは、ロイヤル・バイオロジクス社が開発したMAXX-BMC骨髄穿刺液濃縮システムに510(k)承認を付与しました。このシステムは、ポイントオブケアの現場で濃縮骨髄穿刺液の最適なサンプル採取を可能にし、整形外科およびスポーツ医学の処置の効率を高めます。特許取得済みのリードスクリュー技術を採用したMAXX-BMCは、幹細胞の濃縮を改善し、骨の成長と組織の再生を促進します。

- 2022年2月、セルジーン社とブルーバード・バイオ社は、血液がんに対するCAR-T細胞療法の開発・商業化に向けた提携を発表しました。セルジーンの血液学および腫瘍学における専門知識とブルーバード・バイオ社のCAR-T細胞技術を組み合わせることで、この提携は骨髄関連疾患の治療選択肢の進歩を目指します。この提携により、両社の世界的な骨髄市場における競争力が強化され、イノベーションと市場へのリーチが加速されます。

- 2022年2月、ギリアド・サイエンシズとカイト・ファーマは、血液がんに対するCAR-T細胞療法の開発・商業化に向けて提携しました。この提携は、ギリアドのグローバルな商業的専門知識とカイト・ファーマの専門的なCAR-T細胞技術を活用し、骨髄移植療法の強化を目指しています。この提携は、治療効果の向上と、世界中で革新的な治療法へのアクセス拡大を目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の骨髄市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界の骨髄市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 テクノロジーライフライン曲線

2.2.3 マーケットガイド

2.2.4 企業ポジショニンググリッド

2.2.5 企業の市場シェア分析

2.2.6 多変量モデリング

2.2.7 トップツーボトム分析

2.2.8 測定基準

2.2.9 ベンダーシェア分析

2.2.10 主要な一次インタビューからのデータポイント

2.2.11 主要な二次データベースからのデータポイント

2.3 世界の骨髄市場:調査スナップショット

2.4 前提

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 PESTEL分析

5.2 ポーターの5つの力モデル

5.3 国別運用技術の詳細な分析

6つの業界洞察

6.1 ミクロおよびマクロ経済要因

6.2 浸透と成長の見通しマッピング

6.3 主要な価格戦略

6.4 専門家との面談

6.5 分析と推奨

7 コスト分析の内訳

8 テクノロジーロードマップ

9 イノベーショントラッカーと戦略分析

9.1 主要取引と戦略的提携の分析

9.1.1 合弁事業

9.1.2 合併と買収

9.1.3 ライセンスとパートナーシップ

9.1.4 技術協力

9.1.5 戦略的投資撤退

9.2 開発中の製品数

9.3 開発段階

9.4 タイムラインとマイルストーン

9.5 イノベーション戦略と方法論

9.6 リスク評価と軽減

9.7 将来の見通し

10 規制遵守

10.1 規制当局

10.2 規制分類

10.2.1 クラスI

10.2.2 クラスII

10.2.3 クラスIII

10.3 規制当局への提出

10.4 国際調和

10.5 コンプライアンスと品質管理システム

10.6 規制上の課題と戦略

11 償還枠組み

12 バリューチェーン分析

13 ヘルスケア経済

13.1 医療費

13.2 資本支出

13.3 設備投資の動向

13.4 設備投資配分

13.5 資金源

13.6 業界ベンチマーク

13.7 全体のGDPに占めるGDP比率

13.8 医療システムの構造

13.9 政府の政策

13.1 経済発展

14 世界の骨髄市場(種類別)

14.1 概要

14.2 自家移植

14.3 同種移植

14.4 その他

15 世界の骨髄市場(診断検査別)

15.1 概要

15.2 骨髄生検

15.3 骨髄穿刺

15.4 その他

16 世界の骨髄市場(製品別)

16.1 概要

16.2 デバイス

16.2.1 診断

16.2.2 全視野骨髄穿刺

16.2.3 骨髄生検および吸引針

16.2.4 その他

16.2.5 コレクション

16.2.6 骨髄濃縮装置

16.2.7 骨髄処理システム

16.2.8 その他

16.3 骨髄由来製品

16.3.1 CD34+造血幹細胞および前駆細胞(HSPC)

16.3.2 骨髄穿刺濃縮液(BMAC)

16.3.3 間葉系幹細胞(MSCS)

16.4 その他

17 世界の骨髄市場(人口タイプ別)

17.1 概要

17.2 小児科

17.3 大人

17.4 老年医学

18 世界の骨髄市場(性別別)

18.1 概要

18.2 男性

18.2.1 小児科

18.2.2 成人

18.2.3 老年医学

18.3 女性

18.3.1 小児科

18.3.2 成人

18.3.3 老年医学

19 世界の骨髄市場(用途別)

19.1 概要

19.2 リンパ腫

19.3 白血病

19.4 骨髄腫

19.5 骨髄異形成症

19.6 再生不良性貧血

19.7 鎌状赤血球貧血

19.8 固形腫瘍

19.9 サラセミア

19.1 骨髄増殖性腫瘍

19.11 その他

20 世界の骨髄市場(エンドユーザー別)

20.1 概要

20.2 病院

20.2.1 パブリック

20.2.2 プライベート

20.3 腫瘍センター

20.4 多科クリニック

20.5 学術研究機関

20.6 その他

21 世界の骨髄市場(流通チャネル別)

21.1 概要

21.2 直接入札

21.3 第三者による配布

21.4 その他

22 世界の骨髄市場(地域別)

世界の骨髄市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

22.1 北米

22.1.1 米国

22.1.2 カナダ

22.1.3 メキシコ

22.2 ヨーロッパ

22.2.1 ドイツ

22.2.2 フランス

22.2.3 英国

22.2.4 フィンランド

22.2.5 デンマーク

22.2.6 ノルウェー

22.2.7 ポーランド

22.2.8 イタリア

22.2.9 スペイン

22.2.10 ロシア

22.2.11 トルコ

22.2.12 ベルギー

22.2.13 オランダ

22.2.14 スイス

22.2.15 スウェーデン

22.2.16 その他のヨーロッパ諸国

22.3 アジア太平洋

22.3.1 日本

22.3.2 中国

22.3.3 韓国

22.3.4 インド

22.3.5 シンガポール

22.3.6 タイ

22.3.7 インドネシア

22.3.8 マレーシア

22.3.9 フィリピン

22.3.10 オーストラリア

22.3.11 ニュージーランド

22.3.12 ベトナム

22.3.13 台湾

22.3.14 アジア太平洋地域の残り

22.4 南アメリカ

22.4.1 ブラジル

22.4.2 アルゼンチン

22.4.3 南米のその他の地域

22.5 中東およびアフリカ

22.5.1 南アフリカ

22.5.2 サウジアラビア

22.5.3 アラブ首長国連邦

22.5.4 エジプト

22.5.5 クウェート

22.5.6 オマーン

22.5.7 イスラエル

22.5.8 バーレーン

22.5.9 中東およびアフリカのその他の地域

22.6 主要国別の主な洞察

23 世界の骨髄市場、企業の状況

23.1 企業シェア分析:グローバル

23.2 企業シェア分析:北米

23.3 企業シェア分析:ヨーロッパ

23.4 企業シェア分析:アジア太平洋地域

23.5 合併と買収

23.6 拡張

23.7 パートナーシップおよびその他の戦略的展開

24 世界の骨髄市場、SWOT分析およびDBMR分析

25 世界の骨髄市場、企業プロフィール

25.1 チャールズリバーラボラトリーズ

25.1.1 会社概要

25.1.2 地理的存在

25.1.3 製品ポートフォリオ

25.1.4 最近の動向

25.2 ATCC

25.2.1 会社概要

25.2.2 地理的存在

25.2.3 製品ポートフォリオ

25.2.4 最近の動向

25.3 コシーカ

25.3.1 会社概要

25.3.2 地理的存在

25.3.3 製品ポートフォリオ

25.3.4 最近の動向

25.4 幹細胞技術

25.4.1 会社概要

25.4.2 地理的存在

25.4.3 製品ポートフォリオ

25.4.4 最近の動向

25.5 ロンザ

25.5.1 会社概要

25.5.2 地理的存在

25.5.3 製品ポートフォリオ

25.5.4 最近の動向

25.6 アクセゲン

25.6.1 会社概要

25.6.2 地理的存在

25.6.3 製品ポートフォリオ

25.6.4 最近の動向

25.7 オールセルズLLC

25.7.1 会社概要

25.7.2 地理的存在

25.7.3 製品ポートフォリオ

25.7.4 最近の開発

25.8 ジマーバイオメット

25.8.1 会社概要

25.8.2 地理的存在

25.8.3 製品ポートフォリオ

25.8.4 最近の開発

25.9 ヒューマンセルズ バイオ

25.9.1 会社概要

25.9.2 地理的存在

25.9.3 製品ポートフォリオ

25.9.4 最近の開発

25.1 メルクKGAA

25.10.1 会社概要

25.10.2 地理的存在

25.10.3 製品ポートフォリオ

25.10.4 最近の動向

25.11 バイオIVTLLC

25.11.1 会社概要

25.11.2 地理的存在

25.11.3 製品ポートフォリオ

25.11.4 最近の動向

25.12 CGT グローバル。

25.12.1 会社概要

25.12.2 地理的存在

25.12.3 製品ポートフォリオ

25.12.4 最近の動向

25.13 ライフラインセルテクノロジー

25.13.1 会社概要

25.13.2 地理的存在

25.13.3 製品ポートフォリオ

25.13.4 最近の動向

25.14 サイエンセル・リサーチ・ラボラトリーズ

25.14.1 会社概要

25.14.2 地理的存在

25.14.3 製品ポートフォリオ

25.14.4 最近の動向

25.15 グローバスメディカル

25.15.1 会社概要

25.15.2 地理的存在

25.15.3 製品ポートフォリオ

25.15.4 最近の動向

25.16 エムサイト株式会社

25.16.1 会社概要

25.16.2 地理的存在

25.16.3 製品ポートフォリオ

25.16.4 最近の動向

25.17 ストライカー

25.17.1 会社概要

25.17.2 地理的存在

25.17.3 製品ポートフォリオ

25.17.4 最近の動向

25.18 イスト・バイオロジクス

25.18.1 会社概要

25.18.2 地理的存在

25.18.3 製品ポートフォリオ

25.18.4 最近の動向

25.19 ランファック

25.19.1 会社概要

25.19.2 地理的存在

25.19.3 製品ポートフォリオ

25.19.4 最近の動向

25.2 ロイヤル・バイオロジクス

25.20.1 会社概要

25.20.2 地理的存在

25.20.3 製品ポートフォリオ

25.20.4 最近の動向

25.21 ARTHREX, INC

25.21.1 会社概要

25.21.2 地理的存在

25.21.3 製品ポートフォリオ

25.21.4 最近の動向

25.22 テルモBCT株式会社

25.22.1 会社概要

25.22.2 地理的存在

25.22.3 製品ポートフォリオ

25.22.4 最近の動向

25.23 フェンウェル + バクスター

25.23.1 会社概要

25.23.2 地理的存在

25.23.3 製品ポートフォリオ

25.23.4 最近の動向

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

関連レポート26件

27 アンケート

28 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。