世界の植物性医薬品ベースの腫瘍治療市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

28.12 Million

USD

55.25 Million

2024

2032

USD

28.12 Million

USD

55.25 Million

2024

2032

| 2025 –2032 | |

| USD 28.12 Million | |

| USD 55.25 Million | |

| % | |

|

世界の植物性医薬品ベースの腫瘍治療市場:原料別(植物由来、藻類由来、マクロ菌類由来、その他)、薬剤タイプ別(処方薬および市販薬)、剤形別(錠剤、カプセル剤、錠剤、注射剤、その他)、エンドユーザー別(病院・クリニック、研究・学術機関、薬局・オンライン薬局) - 業界動向と2032年までの予測

植物性医薬品ベースの腫瘍治療市場規模

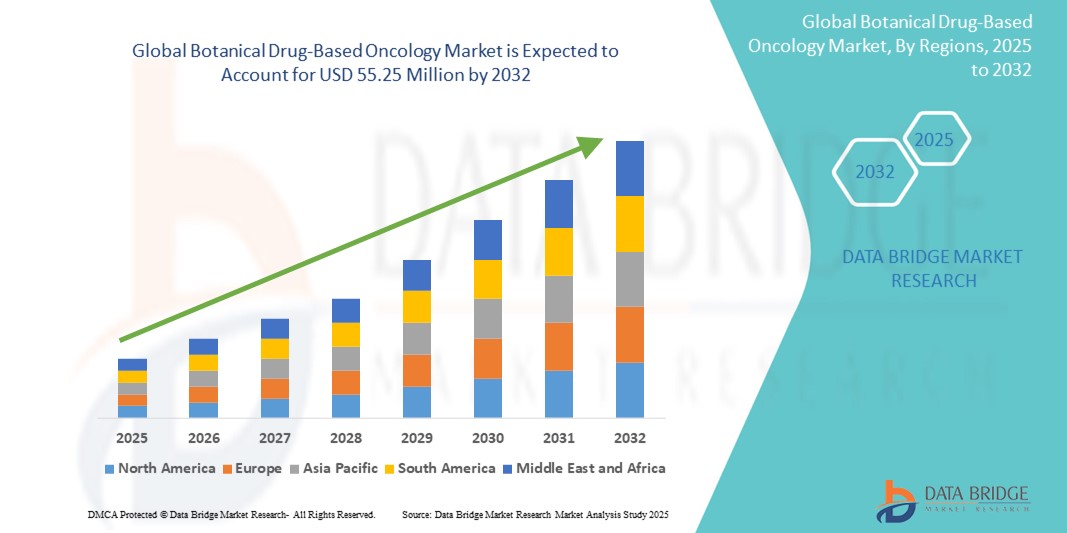

- 世界の植物性薬剤ベースの腫瘍学市場規模は2024年に2,812万米ドルと評価され、予測期間中に8.81%のCAGRで成長し、2032年には5,525万米ドル に達すると予想されています 。

- 市場の成長は、腫瘍学における補完的および代替的な治療法としての植物由来療法への関心の高まり、がん罹患率の上昇、および毒性の低い治療オプションに対する患者の選好によって主に推進されています。

- さらに、生理活性化合物の継続的な研究と、植物由来医薬品の承認に対する規制当局の支援、そして主流のがん治療への統合が相まって、市場の潜在性を高めています。これらの相乗効果により、植物由来の腫瘍治療薬の採用が促進され、市場の拡大に大きく貢献しています。

植物由来薬剤ベースの腫瘍治療市場分析

- 植物や天然資源から得られる植物薬ベースの腫瘍治療は、毒性の軽減、免疫システムのサポート、潜在的な腫瘍抑制などの相補的な利点を提供し、臨床および支持療法の両方の環境で治療結果を向上させる能力があるため、統合癌治療の不可欠な要素になりつつあります。

- 植物由来の腫瘍治療薬の需要増加は、主に世界的な癌発症率の増加、患者と医療従事者の間で植物由来の治療薬への関心の高まり、そして腫瘍学におけるクルクミン、パクリタキセル、ビンブラスチンなどの植物化学物質の有効性を検証する臨床研究の拡大によって推進されています。

- 北米は、強力な規制枠組み、高度な研究開発能力、そして統合的腫瘍学の実践が増加している米国を中心に、証拠に基づく自然療法への消費者の移行の増加により、2024年には植物薬ベースの腫瘍学市場を支配し、39.1%という最大の収益シェアを獲得しました。

- アジア太平洋地域は、確立された伝統医学システムの存在、がん罹患率の増加、ハーブおよび植物薬開発への政府投資の増加により、予測期間中に植物腫瘍学市場で最も急速に成長する地域になると予想されています。

- 植物ベースのセグメントは、薬用植物の広範な入手可能性、多くの植物化学物質の実証された抗がん活性、および現代と従来の両方のがん治療フレームワークでの広範な受け入れにより、2024年に72.8%の市場シェアで植物薬ベースの腫瘍治療市場を支配しました。

レポートの範囲と植物性医薬品ベースの腫瘍治療市場のセグメンテーション

|

属性 |

植物由来薬剤ベースの腫瘍治療における主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

植物由来薬剤ベースの腫瘍治療市場動向

「主流の腫瘍学プロトコルへの植物性化合物の統合」

- 世界的な植物由来薬剤ベースの腫瘍治療市場において、臨床的に検証された植物由来化合物を従来の癌治療レジメンに統合するという、重要かつ加速的なトレンドが生まれています。伝統的な植物学の知識と現代の腫瘍学の融合は、毒性を軽減し、治療効果を向上させることで、患者の転帰を大幅に向上させています。

- 例えば、太平洋イチイ由来の化学療法薬であるパクリタキセルは、現在、卵巣がん、乳がん、非小細胞肺がんの治療において広く使用されている標準的な薬剤です。同様に、ウコン由来のクルクミンは、化学療法と併用することで炎症を軽減し、腫瘍の進行を抑制する可能性について、広く研究されています。

- 抽出技術と製剤科学の進歩により、生体利用率の高い植物性化合物の創出が可能になり、より一貫した治療効果が得られます。一部の製剤は、吸収を高め、特定のがん種をより正確に標的とするように設計されています。

- 植物由来の介入に対する関心の高まりは、米国FDAなどの規制当局によってサポートされており、FDAは植物薬の承認のための専用経路を導入し、臨床試験と商業化への投資を奨励している。

- 包括的ながんケアモデルに植物療法をシームレスに統合することで、患者一人ひとりに合わせた個別化されたサポート体制に基づいた治療体験が実現します。化学療法や放射線療法との併用により、植物由来の腫瘍治療薬は副作用の管理、免疫力の向上、そして全体的な生活の質の向上に役立ちます。

- ホリスティックかつ統合的ながん治療へのこのトレンドは、患者と医療提供者の期待を根本的に変化させており、製薬会社は植物由来の腫瘍治療パイプラインの開発に取り組んでいます。その結果、ヒマラヤウェルネスやフィトヘルスといった企業は、標的を絞った抗がん用途の臨床グレードの植物性製品の開発を進めています。

- 医療システムががん治療に対する統合的かつ患者中心のアプローチをますます優先するにつれて、自然健康のトレンドと臨床効果に合致する植物性腫瘍薬の需要は、先進国と新興国市場の両方で急速に高まっています。

植物由来薬剤ベースの腫瘍治療市場の動向

ドライバ

「がんの負担増加と自然療法に対する患者の嗜好」

- 世界的ながん罹患率の上昇と、非毒性で患者に優しい治療法への需要の高まりが相まって、植物由来の薬剤をベースとした腫瘍治療の導入を後押ししています。患者は、従来の治療効果を維持しながら、副作用の少ない代替治療法を求めています。

- 例えば、複数の研究で、黄耆、ヤドリギ、高麗人参などのハーブ製剤が、がんに伴う倦怠感、吐き気、免疫抑制の緩和に効果があることが示されています。こうした知見は、標準化された植物性製品を用いた補完療法の検討を腫瘍専門医に促しています。

- 統合腫瘍学の利点に対する認識が高まるにつれ、病院やがんセンターは患者のケア計画に植物由来の薬剤を取り入れ始めています。伝統医学の有効性を検証するための政府の取り組みや研究資金も、市場の拡大に貢献しています。

- カプセルベースまたは経口植物製剤の利便性は、自然健康トレンドの高まりと薬局や電子商取引による製品へのアクセスの向上と相まって、高所得国と新興国の両方で市場の成長をさらに支えています。

抑制/挑戦

「標準化と規制遵守のハードル」

- 植物由来医薬品の組成を標準化し、多様な規制枠組みを順守するという課題は、市場の成長にとって大きな障壁となっています。原材料、製造プロセス、生理活性化合物の濃度のばらつきは、治療効果の一貫性のなさにつながる可能性があります。

- 例えば、米国食品医薬品局(FDA)は植物由来医薬品に対して特別な規制経路を設けていますが、臨床試験の要件を満たすためのコストの高さと複雑さが、小規模企業の市場参入を阻んでいます。多くの植物由来医薬品に関する大規模ランダム化試験は限られており、主流の腫瘍学プロトコルへの組み込みを妨げています。

- さらに、一貫性のない世界的な規制と品質保証の実践は、医療提供者と消費者の間の信頼を損なう可能性がある。

- 一部の地域では、植物性腫瘍薬の表示、試験、承認に関する統一基準が欠如しており、国際的な流通が複雑化している。

- 開発コストの高さ、天然癌治療の有効性に対する消費者の懐疑心、そして市場に標準化されていない、あるいは規制されていないハーブ製品が存在することが、導入の課題となっている。

- 品質管理、科学的検証、規制当局との協力への投資を通じてこれらの問題を克服することは、植物腫瘍学市場の長期的な成長を維持するために不可欠です。

植物性医薬品ベースの腫瘍治療市場の範囲

市場は、供給源、薬剤の種類、剤形、および最終ユーザーに基づいてセグメント化されています。

- 出典別

植物由来薬剤に基づく腫瘍治療市場は、その供給源に基づいて、植物由来、藻類由来、マクロ真菌由来、その他に分類されます。植物由来セグメントは、2024年には72.8%という最大の収益シェアで市場を席巻しました。これは、パクリタキセル(イチイ由来)、ビンクリスチン(ツルニチニチソウ由来)、クルクミン(ウコン由来)など、抗がん作用が実証されている薬用植物が広く入手可能であることに起因しています。これらの植物由来化合物は、その有効性と低毒性から、伝統的および従来のがん治療の両方で広く受け入れられています。

マクロ真菌セグメントは、免疫調節作用および抗腫瘍作用を示すレンチナンやPSKなどのキノコ由来多糖類の研究増加に牽引され、2025年から2032年にかけて最も高い成長率を示すと予想されています。特にアジアと北米における統合がんケアにおける腫瘍学用途の機能性真菌への関心の高まりが、このセグメントの急速な拡大に貢献しています。

- 薬剤の種類別

薬剤の種類に基づいて、植物由来薬剤をベースとした腫瘍治療市場は、処方薬と市販薬(OTC)に分類されます。処方薬セグメントは、標準化された植物由来製剤のがん治療プロトコルにおける臨床使用の増加に牽引され、2024年には最大の市場収益シェアを占めました。規制当局は、特に北米と欧州において、厳格な臨床試験を経て処方薬グレードの植物由来薬剤を承認するケースが増えています。

市販薬セグメントにおける植物由来薬剤ベースの腫瘍治療市場は、がんの補助療法や予防療法を求める患者にとって容易に入手できるハーブ系腫瘍治療サプリメントや支持療法製品の人気が高まっていることから、成長が加速しています。消費者の自然療法や自己管理療法への嗜好が、このセグメントの需要を押し上げています。

- 剤形別

剤形に基づいて、植物性薬剤ベースの腫瘍治療市場は、錠剤、カプセル、丸剤、注射剤、その他に分類されます。錠剤セグメントは、患者の利便性、正確な投与量、そして長い保存期間といった利点から、2024年には市場を牽引しました。錠剤は、標準化された処方と投与の容易さから、特に外来腫瘍治療において、世界市場で広く採用されています。

注射剤分野は、静脈内投与用の植物性化合物の高度な製剤が開発され、より高いバイオアベイラビリティと迅速な治療効果が得られることから、2025年から2032年にかけて最も高い成長率を達成すると予想されています。この成長は、注射剤による植物性薬物送達技術と臨床腫瘍学への応用に対する研究開発投資の増加によって支えられています。

- エンドユーザー別

エンドユーザーに基づいて、植物由来薬剤をベースとした腫瘍治療市場は、病院・診療所、研究・学術機関、小売薬局、オンライン薬局に分類されます。2024年には、病院・診療所セグメントが最大の収益シェアを占め、市場を席巻しました。これは、植物由来薬剤が正式な腫瘍治療経路や支持療法サービスにますます統合されていることを反映しています。がん治療施設や腫瘍治療に特化した病院の拡大も、このセグメントの成長をさらに牽引しています。

オンライン薬局セグメントは、消費者のeコマースへの移行、デジタルヘルスへの意識の高まり、そしてオンラインプラットフォームを通じた植物由来のがん治療サプリメントの入手しやすさの向上を背景に、2025年から2032年にかけて最も高いCAGRで成長すると予測されています。この傾向は、補完的ながん治療ソリューションへの便利なアクセスを求める、都市部に住むハイテクに精通した層で特に顕著です。

植物性医薬品ベースの腫瘍治療市場の地域分析

- 北米は、強力な規制枠組み、高度な研究開発能力、そしてエビデンスに基づく自然療法への消費者のシフトの増加により、2024年に39.1%という最大の収益シェアで植物薬ベースの腫瘍治療市場を支配しました。

- この地域の患者と医療提供者は、特に化学療法や放射線療法などの従来の治療法と組み合わせた場合の、植物性腫瘍薬の低毒性、免疫サポート特性、および補完的な性質をますます高く評価しています。

- この広範な採用は、高度な医療インフラ、有利な規制枠組み(米国FDAの植物薬経路など)、そして癌治療に対する全体論的かつ証拠に基づくアプローチへの嗜好の高まりによってさらにサポートされており、植物性腫瘍薬は個別化癌治療戦略の重要な要素として位置づけられています。

米国における植物由来薬剤ベースの腫瘍治療市場に関する洞察

米国の植物由来医薬品をベースとした腫瘍治療市場は、統合的腫瘍治療の急速な導入と、自然で支持的ながん治療への患者の関心の高まりに牽引され、2024年には北米で最大の収益シェアとなる76.3%を獲得しました。植物由来医薬品の需要は、臨床研究基盤の拡大と、標準化された植物由来製剤の承認を可能にするFDAの規制枠組みによって支えられています。ホリスティックな治療選択肢に対する消費者の嗜好と、学術研究における強力な連携が相まって、市場は引き続き大きく成長しています。

欧州における植物由来薬剤ベースの腫瘍治療市場に関する洞察

欧州における植物由来薬剤をベースとした腫瘍治療市場は、臨床試験の増加、植物由来製品開発に対する規制当局の支援、そして植物由来がん治療の社会的受容に後押しされ、予測期間を通じて大幅な年平均成長率(CAGR)で成長すると予測されています。この地域における補完医療と個別化医療への取り組みは、外来診療所、病院、そして統合医療センターにおける需要を促進しています。特にドイツ、フランス、そして北欧諸国では、がん患者の支持療法に植物由来薬剤がますます取り入れられています。

英国の植物由来薬剤ベースの腫瘍治療市場に関する洞察

英国の植物薬をベースとした腫瘍治療市場は、患者中心のケアへの関心の高まりと代替治療法への需要の高まりに支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。NHS(国民保健サービス)と民間のがん治療提供者は、緩和ケアと支持療法における植物薬をベースとした介入の統合をますます検討しています。自然療法への一般の関心と植物薬理学研究の拡大が相まって、市場のさらなる成長を促進すると予想されます。

ドイツの植物由来薬剤ベースの腫瘍治療市場に関する洞察

ドイツの植物由来医薬品をベースとした腫瘍治療市場は、予測期間中、同国の植物医療における強い伝統、植物療法に対する規制当局の支援、そして成熟した医療インフラに牽引され、かなりのCAGRで拡大すると予想されています。ドイツは植物由来医薬品の研究と製造において依然としてリーダー的存在であり、腫瘍学の現場での臨床応用も拡大しています。品質、持続可能性、そして臨床効果を重視するドイツの姿勢は、植物由来腫瘍治療の普及とよく一致しています。

アジア太平洋地域の植物由来薬剤ベースの腫瘍治療市場に関する洞察

アジア太平洋地域の植物由来薬剤をベースとした腫瘍治療市場は、2025年から2032年の予測期間中に、がん罹患率の上昇、政府の支援政策、そして中国やインドなどの国々における伝統医学システムの普及に牽引され、25.2%という最も高いCAGRで成長する見込みです。この地域は、豊富な植物資源、低い製造コスト、そして天然物に焦点を当てた腫瘍治療研究への投資増加といった恩恵を受けています。統合療法への認知度の高まりと医療インフラの改善が、市場浸透をさらに加速させています。

日本における植物由来薬剤ベースの腫瘍治療市場に関する洞察

日本における植物由来薬剤を用いた腫瘍治療市場は、漢方薬の根深い利用と、自然療法に対する強力な規制当局の支援により、急速に成長しています。がん罹患率の増加と急速な高齢化により、より安全で支持的なケアソリューションへの需要が高まっています。また、日本はプレシジョン・メディシン(精密医療)とデジタルヘルスの統合に注力しており、パーソナライズされたケアモデルを通じて植物由来の腫瘍治療薬を革新的に提供することが可能になっています。

インドの植物性医薬品ベースの腫瘍治療市場に関する洞察

インドの植物由来薬剤をベースとした腫瘍治療市場は、アーユルヴェーダと伝統医学が主流の腫瘍治療にますます統合されつつあることに牽引され、2024年にはアジア太平洋地域最大の市場収益シェアを占めると予測されています。AYUSHなどの政府の取り組みに加え、ハーブ系抗がん剤に関する研究の拡大が、業界の成長を促しています。インドでは、がん患者の増加、中間層の拡大、そしてハーブ療法へのアクセス向上により、農村部と都市部の両方の医療システムにおいて、旺盛な需要が高まっています。

植物由来薬剤ベースの腫瘍治療市場シェア

植物性医薬品をベースとした腫瘍学の業界は、主に以下のような定評ある企業によって牽引されています。

- フィトヘルスコーポレーション(台湾)

- インデナSpA(イタリア)

- ヒマラヤウェルネスカンパニー(インド)

- アヴェスタゲン・リミテッド(インド)

- 漢方リサーチ株式会社(日本)

- 浙江コンバ製薬株式会社(中国)

- 津村株式会社(日本)

- ナポ・ファーマシューティカルズ社(米国)

- ベーリンガーインゲルハイムインターナショナルGmbH(ドイツ)

- ハッチメッド(中国)有限公司(中国)

- アルテミス・バイオソリューションズ社(米国)

- ZandCell AB(スウェーデン)

- ネイチャーズサンシャインプロダクツ社(米国)

- Dr. Willmar Schwabe GmbH & Co. KG (ドイツ)

- 同仁堂テクノロジーズ株式会社(中国)

- ハーバライフ・インターナショナル・オブ・アメリカ(米国)

- ガイアハーブス社(米国)

- イーリン製薬株式会社(中国)

- Bioforce AG (A.Vogel) (スイス)

- サビンサ・コーポレーション(米国)

世界の植物性薬剤ベースの腫瘍学市場の最近の動向は何ですか?

- 2024年4月、台湾に拠点を置くバイオ医薬品企業であるPhytoHealth Corporationは、伝統的な漢方製剤由来の植物性医薬品PHY906の第II相臨床試験を開始しました。この試験は進行膵臓がんを対象とし、化学療法誘発性毒性の軽減における薬剤の有効性を評価することを目的としています。この開発は、エビデンスに基づく植物性腫瘍治療の推進と、がん治療における未充足ニーズへの対応を目的として、伝統的な知識と現代の臨床研究を融合させるというPhytoHealthのコミットメントを浮き彫りにするものです。

- 2024年3月、植物由来有効成分開発のイタリアのリーダーであるIndena SpAは、米国の腫瘍学研究センターとの戦略的提携を発表しました。この提携は、トリプルネガティブ乳がんを標的とした新たな植物エキスの共同開発を目的としています。この提携は、Indenaの植物化学と持続可能な調達に関する専門知識を活用し、進行性がんに対する臨床的に検証された植物製剤の開発に重点を置いています。これは、科学的イノベーションと天然化合物に基づく腫瘍学研究を結びつける重要な一歩となります。

- 2024年2月、ハーブヘルスケアのグローバル企業であるヒマラヤウェルネスカンパニーは、卵巣がん治療をサポートするために設計された補助植物療法「CystCare Botanica」を発売しました。インドの腫瘍学研究機関と共同で開発されたこの製剤は、アーユルヴェーダの原理に基づいており、前臨床データによって裏付けられています。これは、伝統医学と現代の腫瘍学の応用を融合させ、植物療法における地域的なイノベーションを促進するという、近年のトレンドを反映しています。

- 2024年1月、インドのゲノミクスおよび植物由来医薬品開発会社であるAvesthagen Limitedは、大腸がんに対する植物由来医薬品AV-D8の臨床試験開始の承認を規制当局から取得しました。この医薬品は、インドの薬用植物を独自にブレンドしたもので、抗炎症作用と腫瘍抑制作用を持つことが期待されています。この画期的な出来事は、新興市場における植物由来の腫瘍治療薬開発に対する規制当局の支援が拡大していることを示しています。

- 2023年12月、日本に拠点を置く株式会社カンポリサーチは、化学療法後の回復における伝統的な漢方薬の有効性を研究するため、主要大学との共同研究を拡大しました。このプロジェクトは、処方の標準化と、倦怠感、吐き気、免疫抑制などの副作用管理におけるその有効性の検証を目指しています。これは、文化的に重要な植物療法を現代の腫瘍治療プロトコルに継続的に統合していること、そして個別化された患者中心のがん治療に対する日本の積極的なアプローチを強調するものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。