世界のがん登録ソフトウェア市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

83.61 Billion

USD

183.31 Billion

2024

2032

USD

83.61 Billion

USD

183.31 Billion

2024

2032

| 2025 –2032 | |

| USD 83.61 Billion | |

| USD 183.31 Billion | |

| % | |

|

世界のがん登録ソフトウェア市場セグメンテーション、ソフトウェア(学際的および特定分野)、タイプ(スタンドアロンおよび統合)、導入モデル(オンプレミスおよびクラウドベース)、データベースタイプ(商用およびパブリック)、機能(州および連邦規制を満たすがん報告、患者ケア管理、医学研究および臨床研究、製品成果評価)、エンドユーザー(政府機関およびサードパーティ管理者、病院および医療行為、民間保険会社、製薬、バイオテクノロジーおよび医療機器企業、研究センターなど) - 2032年までの業界動向および予測

がん登録ソフトウェア市場規模

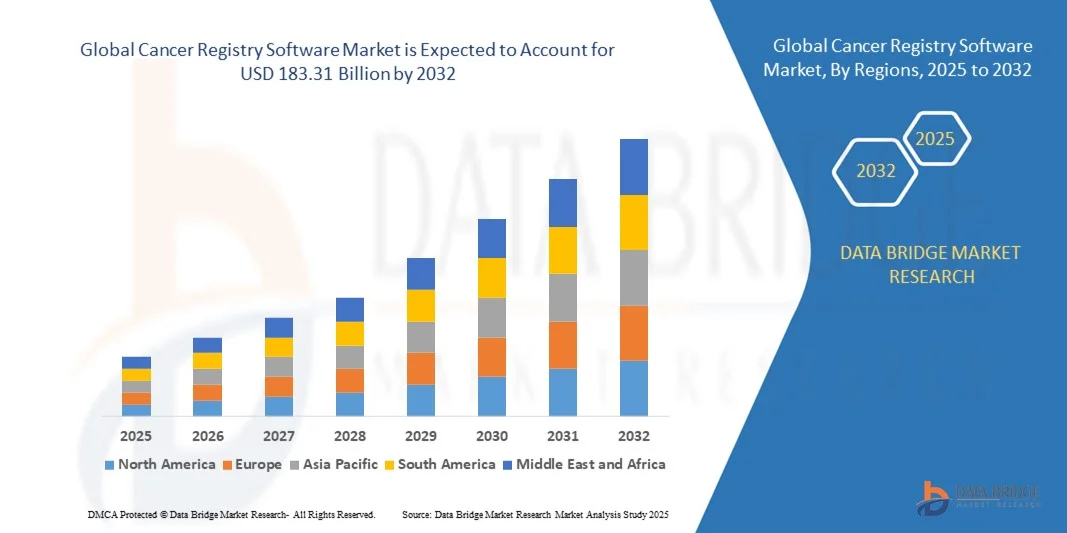

- 世界のがん登録ソフトウェア市場規模は2024年に836億1000万米ドルと評価され、予測期間中に10.31%のCAGRで成長し、2032年には1833億1000万米ドル に達すると予想されています 。

- 市場の成長は主に世界中で癌の罹患率が増加していることに起因しており、効果的なデータ管理および追跡システムの需要が高まっています。

- がんの監視と人口健康のモニタリングを支援する政府の取り組みと資金提供プログラムの増加により、がん登録ソフトウェアの採用がさらに促進されています。

がん登録ソフトウェア市場分析

- 医療システムが癌の監視、早期発見、研究を優先するようになり、市場は着実に拡大している。

- 個別化医療への関心の高まりと臨床試験のための信頼できるデータセットの必要性が高まり、病院、研究センター、公衆衛生機関による導入が進んでいます。

- 北米は、医療ITインフラへの投資の増加、がん追跡のための政府の取り組み、デジタルヘルスソリューションの採用の増加により、2024年には38.7%という最大の収益シェアでがん登録ソフトウェア市場を支配しました。

- アジア太平洋地域は、急速な技術進歩、がん監視プログラムに対する政府の支援、医療ITインフラへの投資増加により、世界のがん登録ソフトウェア市場において最も高い成長率を示すことが予想されています。

- 2024年には、複数の腫瘍学分野を統合し、集団健康管理のための包括的なデータを提供する能力により、学際的セグメントが最大の市場収益シェアを獲得しました。これらのソリューションは、多様なステークホルダーの相互運用性とワークフローの合理化を実現します。

レポートの範囲とがん登録ソフトウェア市場のセグメンテーション

|

属性 |

がん登録ソフトウェアの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、ペストル分析が含まれています。 |

がん登録ソフトウェア市場の動向

がん登録ソフトウェアにおける人工知能とクラウドベースプラットフォームの統合

人工知能(AI)とクラウドベースのプラットフォームの統合が進むにつれ、リアルタイムのデータ処理、予測分析、そしてスケーラブルなストレージソリューションを実現することで、がん登録ソフトウェアに革命が起こっています。これらの進歩により、医療提供者はがん症例をより効率的に追跡し、集団ベースのがんサーベイランスをサポートできるようになり、最終的には治療成果と政策立案の改善につながります。

病院や研究センターにおけるクラウド対応のがん登録システムへの需要の高まりは、特にITインフラが限られている地域において、導入を加速させています。クラウドソリューションは、アクセス性を向上させ、運用コストを削減し、臨床医、研究者、政策立案者など、複数の関係者間のシームレスな連携を可能にします。

自然言語処理(NLP)や機械学習アルゴリズムなどのAI駆動型機能は、データ抽象化の自動化と手作業によるエラーの削減により、レジストリシステムをよりスマート化します。これにより、データ品質が大幅に向上し、がん症例報告の迅速化と臨床意思決定の強化が実現します。

例えば、2023年には、米国の複数のがん研究所がAIを活用したレジストリプラットフォームを導入し、腫瘍学データの収集を効率化しました。これにより、患者の転帰報告が迅速化され、臨床試験への参加率が向上しました。これらの取り組みは、治療プロトコルの最適化とがん研究の促進に役立っています。

AIとクラウドベースのイノベーションは導入を加速させていますが、その成功はデータのプライバシー、相互運用性、そしてユーザートレーニングにかかっています。ベンダーは、HIPAAやGDPRなどの医療規制へのコンプライアンスに重点を置くとともに、ユーザーフレンドリーなシステムを提供することで、この高まる需要を最大限に活用する必要があります。

がん登録ソフトウェア市場の動向

ドライバ

がん罹患率の上昇と人口健康管理の重要性の高まり

世界的ながん罹患率の急増により、政府や医療提供者は、医療インフラの中核としてがん登録ソフトウェアの導入を優先せざるを得なくなっています。正確な登録は、リソース、スクリーニングプログラム、治療経路の計画改善を可能にし、高度なソリューションへの多額の投資を促進します。

病院や研究センターは、臨床試験、患者の転帰、そして国のがん対策プログラムにおける役割を含め、がんに関する堅牢なデータ収集の重要性をますます認識しています。こうした認識は、中小規模の施設においても、登録システムの導入を促進しています。

公衆衛生機関と国際機関は、資金、技術支援、標準化された報告ガイドラインを提供することで、がん監視の枠組みを強化しています。これらの措置により、地方レベルと国家レベルの両方で登録制度の導入が促進されています。

例えば、2022年に欧州連合は加盟国間で集中登録システムを統合することでがん監視の取り組みを拡大し、高度なソフトウェアプラットフォームの需要を高めた。

需要と制度的支援が導入を加速させている一方で、多様な医療システム間での相互運用性を確保し、高いデータ精度を維持することは、依然として取り組むべき課題である。

抑制/挑戦

高い導入コストとデータプライバシーの懸念

- 高度ながん登録ソフトウェアの導入には、ライセンス、統合、トレーニング費用など、高額な費用がかかるため、小規模でリソースが限られた医療機関では導入が制限されます。このコスト障壁により、発展途上地域での導入が遅れるケースが多く見られます。

- 多くの病院や研究センターは、特にクラウドベースのソリューションを導入する際に、データのプライバシーとセキュリティに関する懸念に頭を悩ませています。患者の機密データ漏洩のリスクや、米国のHIPAAや欧州のGDPRといった規制へのコンプライアンスの複雑さは、大きな障害となっています。

- 技術的およびインフラ的な課題は、医療ITシステムがまだ発展途上にある農村部や発展途上地域での導入をさらに制限しています。これにより、正確ながんデータの入手可能性が低下し、世界的ながん監視エコシステムに影響を及ぼしています。

- 例えば、2023年にサハラ以南のアフリカの腫瘍学協会は、高額な費用、不十分なインフラ、限られたサイバーセキュリティ対策のために、60%以上の癌治療センターが信頼できる登録システムにアクセスできないと報告した。

- がん登録ソフトウェアは進化を続けていますが、価格、相互運用性、そしてデータセキュリティといった課題への対応が不可欠です。ベンダーは、既存のギャップを埋め、世界中で広く普及させるために、費用対効果が高く、拡張性が高く、コンプライアンスに準拠したソリューションを提供することに注力する必要があります。

がん登録ソフトウェア市場の範囲

市場は、ソフトウェア、タイプ、展開モデル、データベース タイプ、機能、およびエンド ユーザーに基づいてセグメント化されています。

- ソフトウェア別

ソフトウェアに基づいて、がん登録ソフトウェア市場は、学際的分野向けと専門分野向けに分類されます。学際的分野向けセグメントは、複数の腫瘍学分野を統合し、集団健康管理のための包括的なデータを提供する能力により、2024年に最大の市場収益シェアを獲得しました。これらのソリューションは、多様なステークホルダーの相互運用性とワークフローの合理化を実現します。

この特定分野は、ニッチながん種や専門的な研究ニーズに対応するカスタマイズされたレジストリシステムへの需要の高まりを背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。精度を重視した設計は、標的治療や臨床試験に注力する機関にとって非常に価値があります。

- タイプ別

がん登録ソフトウェア市場は、種類別にスタンドアロン型と統合型に分類されます。統合型セグメントは、電子医療記録(EHR)や病院ITシステムとのシームレスな互換性により、自動データ収集とコンプライアンス報告を可能にするため、2024年には最大のシェアを占めました。

スタンドアロンセグメントは、複雑な統合要件のない、費用対効果が高く、柔軟性があり、独立したレジストリソリューションを求める中小規模の医療施設に支えられ、2025年から2032年にかけて最も高い成長率を示すことが予想されています。

- 展開モデル別

導入モデルに基づいて、がん登録ソフトウェア市場はオンプレミス型とクラウド型に分類されます。オンプレミス型は、厳格なデータセキュリティと規制遵守を重視する大規模病院や政府機関で高い導入率を誇り、2024年には最大のシェアを獲得しました。

クラウドベースのセグメントは、拡張性、インフラストラクチャ コストの削減、リモート アクセスの提供能力により、2025 年から 2032 年にかけて最も高い成長率を示すことが予想されており、研究センターや複数の場所にある医療提供者にとって魅力的なものとなっています。

- データベースの種類別

データベースの種類に基づいて、がん登録ソフトウェア市場は商用と公共の2つに分類されます。商用セグメントは、堅牢なデータ分析機能、広範なレポート機能、そして製薬会社やバイオテクノロジー企業向けの付加価値サービスにより、2024年には市場を席巻しました。

公的部門は、政府主導のがん監視プログラムや人口全体のモニタリングのための国家医療データベースへの投資増加に支えられ、2025年から2032年にかけて最も高い成長率を示すことが予想されています。

- 機能別

がん登録ソフトウェア市場は、機能に基づいて、州および連邦規制に準拠したがん報告、患者ケア管理、医学研究および臨床研究、製品アウトカム評価に分類されます。がん報告セグメントは、標準化されたがん症例の提出とコンプライアンス追跡に対する規制当局の重視の高まりを反映し、2024年には最大のシェアを獲得しました。

患者ケア管理は、精密腫瘍学、個別治療計画、臨床試験への参加の需要の高まりにより、2025年から2032年にかけて最も高い成長率を示すことが予想されています。

- エンドユーザー別

エンドユーザーに基づいて、がん登録ソフトウェア市場は、政府機関およびサードパーティの管理者、病院および医療機関、民間保険者、製薬会社、バイオテクノロジー会社、医療機器会社、研究センター、その他に分類されます。2024年には、がんデータと患者ケアパスウェイのリアルタイム統合のニーズの高まりにより、病院および医療機関が市場を牽引しました。

製薬業界は、医薬品開発、成果の追跡、市販後調査のためにレジストリデータを活用するケースが増えており、2025年から2032年にかけて最も高い成長率が見込まれています。

がん登録ソフトウェア市場の地域分析

- 北米は、医療ITインフラへの投資の増加、がん追跡のための政府の取り組み、デジタルヘルスソリューションの採用の増加により、2024年には38.7%という最大の収益シェアでがん登録ソフトウェア市場を支配しました。

- この地域の医療提供者は、患者データ管理を合理化し、規制遵守をサポートし、臨床研究の効率を向上させるがん登録ソフトウェアの能力を高く評価しています。

- この広範な導入は、高度な病院ネットワーク、高額な医療費、データ駆動型の患者ケアへの重点によってさらにサポートされ、がん登録ソフトウェアは病院、研究センター、公衆衛生機関にとって不可欠なツールとして確立されています。

米国がん登録ソフトウェア市場の洞察

米国のがん登録ソフトウェア市場は、電子医療記録(EHR)の普及とがん監視を目的とした政府プログラムの普及に後押しされ、2024年には北米で最大の収益シェアを獲得しました。医療提供者は、効率的な患者追跡、臨床試験支援、規制報告をますます重視するようになっています。クラウドプラットフォーム、分析ツール、AI対応ソリューションとのソフトウェア統合の進展も、市場の成長をさらに加速させています。さらに、国立がん研究所(NCI)などの取り組みも、市場の拡大に大きく貢献しています。

欧州がん登録ソフトウェア市場に関する洞察

欧州のがん登録ソフトウェア市場は、厳格な医療規制、がん罹患率の上昇、そして各国間の標準化されたデータ報告の必要性を背景に、2025年から2032年にかけて最も高い成長率を記録すると予想されています。病院、研究機関、そして各国のがん登録機関における導入の増加が市場の成長を促進しています。欧州の医療提供者もまた、患者の転帰向上、研究の促進、そして臨床意思決定の支援といったソフトウェアの機能を高く評価しています。

英国がん登録ソフトウェア市場インサイト

英国のがん登録ソフトウェア市場は、2025年から2032年にかけて、がんの監視と報告に重点を置いた国民保健サービス(NHS)の取り組みやプログラムに牽引され、最も高い成長率を記録すると予想されています。患者記録のデジタル化とデータの相互運用性に向けたトレンドの高まりが、導入を促進しています。英国の強固なITインフラとクラウドベースのヘルスケアソリューションの利用拡大も、市場の成長を支えています。

ドイツがん登録ソフトウェア市場調査

ドイツのがん登録ソフトウェア市場は、がん罹患率の上昇、政府によるがん報告義務、そして研究活動の拡大を背景に、高いCAGRで拡大すると予想されています。ドイツの先進的な医療インフラと精密医療への注力は、病院や研究センターにおけるソフトウェアの導入を促進しています。さらに、国立医療データベースとの統合とEU規制への準拠も、市場浸透をさらに促進します。

アジア太平洋地域がん登録ソフトウェア市場インサイト

アジア太平洋地域のがん登録ソフトウェア市場は、医療ITへの投資増加、がん罹患率の上昇、そして中国、日本、インドなどの国々におけるデジタルヘルスイニシアチブの導入を背景に、2025年から2032年にかけて最も高い成長率を記録すると予想されています。この地域における医療インフラの拡大、政府のプログラム、そしてデータ駆動型がん管理への意識の高まりが、導入を加速させています。さらに、費用対効果の高いソフトウェアソリューションの利用可能性が高まり、病院や研究機関へのアクセスが拡大しています。

日本がん登録ソフトウェア市場インサイト

日本市場は、医療システムの急速なデジタル化、人口の高齢化、そしてがん監視プログラムに対する政府の強力な支援により、2025年から2032年にかけて最も高い成長率を達成すると予想されています。病院や研究センターでは、患者追跡、臨床試験、そして規制遵守を強化するためにソフトウェアの導入が進んでいます。国の医療データベースや電子カルテとの統合が成長を牽引しています。

中国がん登録ソフトウェア市場洞察

中国のがん登録ソフトウェア市場は、2024年にアジア太平洋地域最大の収益シェアを占めました。これは、がんデータ収集を促進する政府の取り組み、病院の急速なデジタル化、そして医療ITソリューションの普及率の高さに起因しています。がん発症率の上昇、強力な国内ソフトウェアプロバイダー、そして大規模疫学研究への注力は、市場を牽引する主要な要因です。手頃な価格で拡張可能なソフトウェアソリューションも、病院、研究機関、公衆衛生プログラムにおける導入を拡大しています。

がん登録ソフトウェアの市場シェア

がん登録ソフトウェア業界は、主に、次のような定評ある企業によって牽引されています。

- 米国疾病予防管理センター(CDC)(米国)

- Elekta AB (publ) (スウェーデン)

- IBM(米国)

- Netdox Health Pvt. Ltd.(インド)

- C-Net Solutions(米国)

- オーディナル・データ社(米国)

- himagine solutions(インド)

- マッケソンコーポレーション(米国)

- Conduent, Inc.(米国)

- 米国放射線防護測定評議会(米国)

- F. ホフマン・ラ・ロシュ社(スイス)

- NeuralFrame, Inc.(米国)

世界のがん登録ソフトウェア市場の最新動向

- 2024年5月、Elekta ABは、Philips HealthcareのPinnacle Treatment Planning System(TPS)特許ポートフォリオを取得し、Elekta ONEソフトウェアを強化しました。この買収により、がん治療計画の強化、患者ケアのモニタリング改善、ワークフローの合理化が実現し、最終的には市場におけるより正確で効率的な腫瘍学サービスの提供が可能になります。

- 2024年3月、戦略的パートナーシップを結んだElekta ABは、Merck & Co., Inc.と提携し、進行腎細胞癌(RCC)患者のモニタリングのためのデジタルプラットフォームを開発しました。この取り組みは、デジタルソリューションを活用し、患者追跡の改善、タイムリーな介入、臨床転帰の向上を実現することで、腎がん治療の改善を目指しており、ひいては腫瘍管理にプラスの影響を与えることが期待されます。

- 2023年11月、戦略的パートナーシップを締結したONCO, Inc.は、Oncora Medicalと提携し、高度ながん登録、レポート作成、分析ソフトウェアの開発に着手しました。この協業は、データ処理の自動化、個別化された患者ケアの支援、そしてがんセンターへの実用的なインサイトの提供、がん治療市場における効率化と意思決定の改善に重点を置いています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。