世界のがんワクチンプラットフォーム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.46 Billion

USD

10.59 Billion

2024

2032

USD

3.46 Billion

USD

10.59 Billion

2024

2032

| 2025 –2032 | |

| USD 3.46 Billion | |

| USD 10.59 Billion | |

| % | |

|

世界のがんワクチンプラットフォーム市場:タイプ別(予防がんワクチン、治療がんワクチン、個別化がんワクチンなど)、技術別(DNAベースワクチン、 mRNAベースワクチン、樹状細胞ワクチン、ウイルスベクターワクチン、腫瘍細胞ワクチン、タンパク質/ペプチドベースワクチンなど)、投与経路別(注射、経口、経鼻)、がんの種類別(肺がん、前立腺がん、乳がん、子宮頸がん、黒色腫、大腸がんなど)、エンドユーザー別(病院、がん研究機関、専門クリニックなど) - 2032年までの業界動向と予測

がんワクチンプラットフォーム市場規模

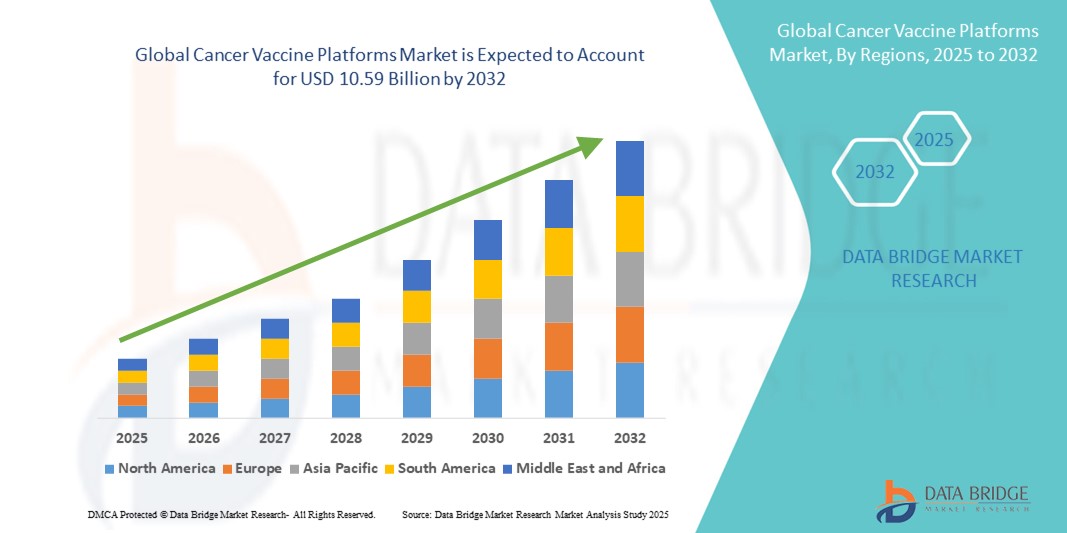

- 世界のがんワクチンプラットフォーム市場規模は2024年に34億6000万米ドルと評価され、予測期間中に15.00%のCAGRで成長し、2032年までに105億9000万米ドル に達すると予想されています 。

- 市場の成長は、バイオテクノロジーと免疫療法の普及と技術進歩に大きく牽引されており、様々な腫瘍学の応用分野において、新たながんワクチンプラットフォームの開発と導入が進んでいます。これにより、特に先進国の医療現場において、がん治療のデジタル化と精度向上が進んでいます。

- さらに、患者と腫瘍専門医の間で標的治療、個別化治療、免疫増強治療への需要が高まっており、がんワクチンプラットフォームは現代の腫瘍治療エコシステムにおいて重要な構成要素となっています。これらの要因が重なり、がんワクチンプラットフォームソリューションの普及が加速し、業界の成長を大きく後押ししています。

がんワクチンプラットフォーム市場分析

- がんを予防または治療するための標的免疫戦略を提供するがんワクチンプラットフォームは、体の免疫システムを刺激して腫瘍細胞を認識して攻撃する可能性を秘めており、従来の治療法よりも安全で効果的な代替手段を提供することから、現代の腫瘍学においてますます重要になっています。

- がんワクチンプラットフォームの需要増加は、主に世界的ながん負担の増大、免疫腫瘍学研究への投資増加、個別化医療の需要増加、mRNAおよび樹状細胞ベースのワクチン開発における技術進歩によって推進されている。

- 北米は、2024年には世界のがんワクチンプラットフォーム市場において最大の収益シェア31.17%を占め、市場を席巻しました。これは、確立されたバイオ医薬品エコシステム、高い医療費支出、そして活発な研究開発活動によるものです。米国は、強力な政府資金、mRNAベースのがんワクチンの早期導入、そしてModerna、BioNTech、Gritstone Bioといった主要企業の存在に支えられ、この地域における優位性に大きく貢献しています。

- アジア太平洋地域は、がん発症率の上昇、医療インフラ整備の進展、免疫療法への意識の高まり、中国、日本、インド、韓国などの国におけるバイオテクノロジー投資の拡大により、予測期間中に世界のがんワクチンプラットフォーム市場で最も急速な成長を遂げると予測されています。

- 注射経路は、2024年に74.2%という大きな収益シェアで世界の癌ワクチンプラットフォーム市場を支配しました。注射ワクチンは、確立された送達インフラストラクチャ、高いバイオアベイラビリティ、そして強力な免疫反応を誘発する実証済みの有効性により、依然として標準となっています。

レポートの範囲とがんワクチンプラットフォーム市場のセグメンテーション

|

属性 |

がんワクチンプラットフォームの主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

がんワクチンプラットフォーム市場動向

がんワクチンにおけるプラットフォームの進歩による利便性の向上

- 世界のがんワクチンプラットフォーム市場における重要かつ加速的な傾向として、mRNA、組み換えタンパク質、樹状細胞ベースのワクチン、ウイルスベクターなどのプラットフォーム技術の進歩によって可能になったワクチン送達メカニズムの高度化と個別化が挙げられます。

- これらのプラットフォームは、カスタマイズされた抗原標的化、開発期間の短縮、がん特異的抗原に対する免疫システムの活性化の強化を可能にすることで、予防用および治療用のがんワクチンの利便性、有効性、および反応率を向上させています。

- 例えば、mRNAがんワクチンプラットフォームは、柔軟性と迅速な適応性が高く、患者の腫瘍の変異状況に合わせてカスタマイズされたパーソナライズされたがんワクチンをほぼリアルタイムで開発することを可能にします。このアプローチは、生検からワクチン投与までの時間を大幅に短縮し、臨床効率を高めます。

- アデノウイルスや改変ワクチンアンカラ(MVA)などの組換えベクターベースのワクチンは、腫瘍抗原を効果的に提示し、強力なT細胞応答を誘導する能力から人気が高まっています。これらのプラットフォームは、免疫記憶を改善し、毒性を低減するために最適化されています。

- 樹状細胞(DC)ワクチンプラットフォームも、T細胞への抗原直接提示を可能にし、神経膠芽腫や黒色腫などの治療困難な癌における免疫反応の改善につながるため、特に個別化医療において注目を集めている。

- これらのプラットフォームに次世代シーケンシング(NGS)とバイオインフォマティクスのアルゴリズムを統合することで、腫瘍のネオアンチゲンをより迅速に特定できるようになり、患者の選択とワクチンのマッチングが向上します。これは、ネオアンチゲンベースの個別化がんワクチンを開発している企業で特に顕著です。

- チェックポイント阻害剤や細胞移植といった併用療法をサポートするプラットフォームの需要の高まりは、状況をさらに変化させています。免疫療法との併用、あるいは相乗効果を発揮するように設計されたがんワクチンプラットフォームが、今後のパイプラインの主流となることが期待されます。

- Moderna、BioNTech、Gritstone Bioなどの企業は、ワクチンの有効性を高めるだけでなく、臨床開発と規制承認のプロセスを合理化するモジュール式で拡張可能なプラットフォームを構築することで、この分野でイノベーションをリードしています。

- これらの進歩は、スピード、特異性、患者の適応性、および複数のがんへの汎用性を優先することで、がんワクチンプラットフォーム市場を変革しています。これらはすべて、腫瘍学ケアがパーソナライズされた免疫標的介入へとますます移行する中で重要です。

がんワクチンプラットフォーム市場の動向

ドライバ

がん罹患率の上昇と満たされていない治療需要によるニーズの高まり

- がんによる世界的な負担の増大と、標的を絞った低侵襲治療への需要の高まりは、革新的ながんワクチンプラットフォームの必要性を著しく高めています。これらのプラットフォームは、腫瘍関連抗原に対する体の免疫反応を誘導または増強するように開発されており、化学療法や放射線療法などの従来の治療法の有望な代替療法または補完療法となります。

- 例えば、2024年4月、BioNTech SEは、ロシュグループの一員であるジェネンテックと共同で、mRNAベースのパーソナライズされた癌ワクチンプラットフォームの進歩を発表し、複数の固形腫瘍に対する第II相試験に入りました。これにより、癌ワクチンプラットフォーム市場が大幅に拡大すると予想されています。

- 患者と腫瘍医がより効果的で毒性の少ない癌治療を求める中、癌ワクチンは副作用の少ない長期生存につながる可能性のあるカスタマイズされた免疫学的アプローチを提供する。

- さらに、COVID-19パンデミック中の研究資金の増加、官民パートナーシップ、mRNA技術の成功により、がんワクチン開発への関心と投資が再び高まり、臨床パイプラインが世界中で加速しています。

- がんワクチンは治療と予防の両方のツールとして活用できる可能性を秘めており、メラノーマ、非小細胞肺がん(NSCLC)、前立腺がんなど、複数のがん種において導入が進んでいます。ペプチドベース、ウイルスベクターベース、樹状細胞ベースのプラットフォームにおける近年の開発により、有望な選択肢の多様性がさらに高まっています。

- 製薬会社が拡張可能でカスタマイズ可能ながんワクチンソリューションの開発に注力するにつれ、単剤療法と併用療法の両方での適用が拡大し、先進国市場と新興国市場の両方で成長を支えることが期待されます。

抑制/挑戦

臨床的有効性、提供の複雑さ、および高い開発コストに関する懸念

- がんワクチンプラットフォームへの熱狂にもかかわらず、市場への普及を阻む可能性のあるいくつかの重要な課題が依然として存在します。特に、免疫システムががん細胞を認識し破壊する能力は個人や腫瘍の種類によって大きく異なるため、大規模な後期臨床試験における特定のワクチン候補の臨床的有効性に関する懸念が依然として残っています。

- 例えば、いくつかのペプチドベースの癌ワクチンは、腫瘍の免疫回避機構と低い免疫原性のために、臨床試験で治療効果が限られていることが示されています。そのため、個別化ワクチン戦略と新抗原同定の重要性が高まり、研究開発の複雑さとコストが増加しています。

- がんワクチンの開発には、脂質ナノ粒子や樹状細胞の操作などの高度な送達メカニズムが必要になることが多く、特に資源が限られた環境では、物流と製造の課題がさらに増大します。

- さらに、個別化がんワクチンの総コストは依然として高く、特に個別化シーケンシング、合成、製剤化を必要とするmRNAベースのプラットフォームにおいてはその傾向が顕著です。このため、低・中所得国におけるアクセスが制限され、コスト重視の医療制度における市場浸透が遅れる可能性があります。

- さらに、がんワクチン、免疫腫瘍薬、チェックポイント阻害剤を含む併用療法をめぐる規制の不確実性は、承認のタイムラインと償還戦略にさらなる障害を加えている。

- 研究開発への継続的な投資、デリバリー技術の改善、規制の明確化の拡大、費用対効果の高い製造の確保を通じてこれらの障壁を克服することは、がんワクチンプラットフォーム市場の長期的な成長を確実にするために重要です。

がんワクチンプラットフォーム市場の展望

市場は、タイプ、技術、投与経路、がんの種類、およびエンドユーザーに基づいてセグメント化されています。

- タイプ別

がんワクチンプラットフォーム市場は、種類別に、予防がんワクチン、治療がんワクチン、個別化がんワクチン、その他に分類されます。治療がんワクチンセグメントは、進行がんや転移がんの治療における利用増加が主な要因となり、2024年には47.5%という最大の収益シェアで市場を席巻しました。これらのワクチンは、体内の免疫システムを刺激し、がん細胞を標的として破壊します。特にチェックポイント阻害剤との併用療法への研究開発投資の増加は、臨床現場および商業現場での採用を促進しています。

パーソナライズされたがんワクチン分野は、ゲノミクスと次世代シーケンシング技術の進歩に支えられ、遺伝子プロファイルに基づく個別化治療への注目度が高まり、2025年から2032年にかけて21.3%という最も高いCAGRを記録すると予想されています。

- テクノロジー別

がんワクチンプラットフォーム市場は、DNAベースのワクチン、mRNAベースのワクチン、樹状細胞ワクチン、ウイルスベクターワクチン、腫瘍細胞ワクチン、タンパク質/ペプチドベースのワクチンなど、さまざまなワクチン技術に基づいて分割されています。これらのうち、mRNAベースのワクチンは2024年に36.9%で最大の市場シェアを占めました。この大きなシェアは、COVID-19パンデミック中のmRNA技術の画期的な成功に大きく起因しており、腫瘍学分野での採用が加速しました。mRNAワクチンは、迅速に設計できること、大量生産のために拡張できること、そして強力で特異的な免疫反応を引き起こす能力により、世界中でがんワクチン開発パイプラインの主要プラットフォームとしての地位を確立しています。

対照的に、樹状細胞ワクチン分野は、2025年から2032年にかけて19.6%という最も高いCAGRを示すと予測されています。この成長は、がん抗原をT細胞に効果的に提示することで体内の免疫監視を強化するという、樹状細胞ワクチンの独特なメカニズムによって推進されています。神経膠腫、前立腺がん、メラノーマといった難治性がんにおける臨床試験の好結果も、樹状細胞ワクチン技術への関心と投資をさらに高めています。

- 投与経路

がんワクチンプラットフォーム市場は、がんワクチンの投与経路に基づいて、注射剤、経口剤、経鼻剤に分類されています。注射剤は、2024年には74.2%という大きな収益シェアで市場を席巻しました。注射剤は、確立された投与インフラ、高いバイオアベイラビリティ、そして強力な免疫反応を誘発する効果が実証されていることから、依然として標準的なワクチンです。広く臨床的に受け入れられ、規制当局の承認も得ているため、ほとんどのがんワクチンの投与方法として好まれています。

経口ワクチンは最も高い成長が見込まれ、2025年から2032年にかけて年平均成長率(CAGR)18.4%が予測されています。この成長は、粘膜免疫に焦点を当てた継続的な研究と、コンプライアンスと快適性を高める非侵襲的な投与方法に対する患者の嗜好の高まりに起因しています。有望な見通しがある一方で、経口ワクチンは、有効成分の安定性と消化管からの効率的な吸収の確保に関する課題に直面しており、これらは研究開発が活発に行われている分野です。

- がんの種類別

がんワクチンプラットフォーム市場は、肺がん、前立腺がん、乳がん、子宮頸がん、黒色腫、大腸がんなど、様々ながん種に分類されています。これらのうち、肺がんは2024年に24.7%という最大の市場シェアを占めました。この優位性は、肺がんの世界的な発症率と死亡率の高さに加え、MAGE-A3やNY-ESO-1といった肺がん抗原を標的とした免疫療法ワクチン候補の強力なパイプラインに大きく依存しています。広範な研究への注力と臨床ニーズの高まりが、この適応症に対するワクチン開発の大きな進歩を促しました。

メラノーマは最も高い成長が見込まれており、2025年から2032年にかけて年平均成長率(CAGR)20.9%と予測されています。この急速な成長は、メラノーマの高い免疫原性特性に起因しており、ワクチンベースの免疫療法に対する反応性が特に高いことが挙げられます。メラノーマを標的とした多数の個別化ワクチン試験で有望な臨床結果が報告されており、このセグメントの拡大に対する楽観的な見方を後押ししています。メラノーマの免疫療法における可能性に対する認識の高まりと、いくつかの地域における発症率の上昇も、このセグメントの力強い成長軌道に寄与しています。

- エンドユーザー別

がんワクチンプラットフォーム市場は、病院、がん研究機関、専門クリニック、その他に分類されています。2024年には病院が52.8%と最大の市場シェアを占めました。これは、病院ががんワクチンの投与や、診断、治療、経過観察を含む包括的な患者管理を行う主要な医療施設として機能していることに起因しています。病院はまた、複雑な腫瘍学の症例管理において重要な役割を果たし、臨床試験にも頻繁に関与しているため、高度ながんワクチンプラットフォームの需要をさらに押し上げています。

がん研究機関は、2025年から2032年の間に17.2%という最も高い年平均成長率(CAGR)を記録すると予想されています。これらの機関は、トランスレーショナルリサーチと新規がんワクチンの早期臨床開発を推進する上で重要な役割を果たしています。官民パートナーシップ、資金提供イニシアチブ、学術連携の増加に支えられ、がん研究機関は次世代ワクチン技術の革新と検証における役割を拡大し続けています。実験室での発見を臨床応用に繋げるという極めて重要な役割は、今後数年間の市場成長に大きく貢献するでしょう。

がんワクチンプラットフォーム市場の地域分析

- 北米は、高精度腫瘍学の需要の高まり、がん免疫療法を支援する政府の好ましい取り組み、がんワクチンの研究開発への投資の増加により、2024年に31.17%という最大の収益シェアでがんワクチンプラットフォーム市場を支配しました。

- この地域の成長は、特に米国における強力なバイオテクノロジーインフラ、がん発症率の増加、臨床試験環境の拡大によって支えられている。

- さらに、製薬会社と研究機関の戦略的協力により、北米における新しい癌ワクチンプラットフォームの開発と商業化が加速している。

米国がんワクチンプラットフォーム市場洞察

米国のがんワクチンプラットフォーム市場は、2024年には北米最大の収益シェア86%を獲得すると予測されています。これは、強力な腫瘍学研究エコシステム、mRNAベースおよびDNAベースのワクチンプラットフォームの早期導入、そして画期的な治療法に対するFDAの支援によるものです。個別化医療と予防腫瘍学への投資拡大は、特にメラノーマ、肺がん、前立腺がんにおける治療用がんワクチンの需要を大幅に増加させています。さらに、ネオアンチゲンベースワクチンや樹状細胞ワクチンなどの次世代ワクチン技術に対する官民の資金提供は、がんワクチンプラットフォームの急速な商業化に貢献しています。

欧州がんワクチンプラットフォーム市場洞察

欧州のがんワクチンプラットフォーム市場は、がん罹患率の上昇、欧州の「がん撲滅計画」などの戦略的政策枠組み、そして免疫療法のイノベーションへの投資増加を背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。ドイツ、フランス、英国などの国々は臨床試験をリードしており、バイオテクノロジー企業は個別化ワクチンや腫瘍特異的ワクチンの開発に注力しています。さらに、既製のがんワクチンと早期発見プログラムに対する需要の高まりにより、欧州の腫瘍学センターにおける導入が加速すると予想されます。

英国のがんワクチンプラットフォーム市場に関する洞察

英国のがんワクチンプラットフォーム市場は、Cancer Research UKのGrand Challengeなど、政府支援の研究プログラムの支援を受け、予測期間中に注目すべきCAGRで成長すると予想されています。RNAベースの治療法におけるイノベーションと、特にウイルス誘発性がん(HPV関連子宮頸がんなど)に対する予防ワクチンへの関心の高まりが、市場を牽引する主要な要因となっています。さらに、国民保健サービス(NHS)は、個別化がんワクチンを主流の治療経路に統合する取り組みを進めており、市場拡大のための拡張可能なプラットフォームを提供しています。

ドイツのがんワクチンプラットフォーム市場に関する洞察

ドイツのがんワクチンプラットフォーム市場は、精密免疫療法、デジタルヘルスの統合、そしてがん治療のパーソナライゼーションへの需要の高まりといった進歩に牽引され、予測期間中に大幅なCAGRで拡大すると予想されています。強力な臨床研究インフラとそれを支える規制プロセスにより、ドイツはがんワクチン試験の中心地となっています。バイオテクノロジーの新興企業と大手製薬会社は共に、乳がん、大腸がん、膵臓がんに対する個別化ワクチンソリューションの探求に取り組んでおり、業界の力強い成長を促進しています。

アジア太平洋地域におけるがんワクチンプラットフォーム市場の洞察

アジア太平洋地域のがんワクチンプラットフォーム市場は、がん患者の増加、医療アクセスの拡大、そしてバイオテクノロジー革新への政府資金の増加により、2025年から2032年の予測期間中に最も高いCAGRで成長すると見込まれています。中国、日本、インドなどの国々では、治療および予防ワクチン技術の導入が急速に進んでおり、世界的な腫瘍学臨床試験への参加が増加しています。また、この地域では、地域に根ざしたがんワクチン開発を推進するために、学術機関と製薬企業との提携も拡大しています。

日本におけるがんワクチンプラットフォーム市場の洞察

日本のがんワクチンプラットフォーム市場は、先進的な治療法への注力、人口の高齢化、そしてがん予防への強い関心により、勢いを増しています。政府の支援と規制当局による承認プロセスの合理化を受け、日本企業は腫瘍抗原の探索と個別化ワクチンの開発に投資しています。また、日本の臨床腫瘍学分野では、ワクチンとチェックポイント阻害剤を組み合わせた併用療法の導入も進んでいます。

中国がんワクチンプラットフォーム市場洞察

中国のがんワクチンプラットフォーム市場は、急速に拡大するバイオテクノロジー・エコシステム、膨大な患者層、そしてがん治療への多額の政府投資に支えられ、2024年にはアジア太平洋地域において最大の市場収益シェアを占めました。中国のバイオテクノロジー企業は、mRNA、ペプチド、そして新抗原をベースとしたがんワクチンに注力しており、いくつかのワクチンは臨床試験後期段階にあります。「中国製造2025」などの国家主導の取り組みや、強力な国内製造能力は、がんワクチン技術のイノベーションとアクセス性の向上を促進しています。

がんワクチンプラットフォームの市場シェア

がんワクチンプラットフォーム業界は、主に以下のような定評のある企業によって牽引されています。

- モデナ社(米国)

- BioNTech SE(ドイツ)

- ジェノセア・バイオサイエンス社(米国)

- GSK plc(英国)

- アムジェン社(米国)

- アジェナス社(米国)

- ISA Pharmaceuticals BV(オランダ)

- Vaccitech plc(英国)

- トランスジーンSA(フランス)

- イノビオ・ファーマシューティカルズ(米国)

世界のがんワクチンプラットフォーム市場の最新動向

- 2023年4月、BioNTech SEはルワンダのキガリに最先端のmRNAワクチン製造施設の建設を開始する計画を発表しました。この施設は、アフリカにおけるmRNAベースのがんワクチンの現地生産とアクセス向上を目指すBioNTechの長期戦略の一環です。「BioNTainers」と呼ばれるこのモジュール式工場は、感染症とがんの両方の対策に貢献し、公平なグローバルヘルスケアとイノベーションへの同社のコミットメントを示すものです。

- 2023年3月、モデナ社は、メラノーマ患者を対象としたmRNA-4157/V940パーソナライズがんワクチンとキイトルーダの併用療法に関する第IIb相試験で有望なデータを発表しました。この試験では、キイトルーダ単独と比較して再発または死亡率が44%減少することが示され、がん治療におけるmRNAベースのプラットフォームの大きな可能性が浮き彫りになりました。この画期的な進歩は、モデナ社がCOVID-19にとどまらず、腫瘍ワクチン市場へと役割を拡大していることを浮き彫りにしています。

- 2023年2月、グリットストーン・バイオ社は、ビル&メリンダ・ゲイツ財団から2,060万ドルの助成金を受領しました。この助成金は、がん治療への応用を含む自己増幅mRNA(samRNA)ワクチンプラットフォームの開発を支援するものです。この資金は、samRNAプラットフォームを個別化がん免疫療法に適用するグリットストーン社の取り組みを加速させ、この技術の拡張性と影響力に対する信頼を示しています。

- 2023年1月、CureVac NVは、テキサス大学MDアンダーソンがんセンターと共同研究契約を締結しました。キュアバック独自のmRNA技術を用いたがんワクチン候補の開発を目指しています。この提携では、キュアバックのワクチン送達システムとMDアンダーソンのがん生物学の専門知識を活用し、治療困難ながんに対する次世代ワクチンの開発を目指します。

- 2022年12月、Vaccibody AS(現Nykode Therapeutics)は、ネオアンチゲンがんワクチン候補であるVB10.NEOの第I/IIa相試験の新たな臨床データを発表しました。その結果、進行固形がんの一部の患者において、強力なCD8陽性T細胞応答と腫瘍退縮が示されました。これらの知見は、腫瘍免疫療法における個別化ネオアンチゲンワクチンの臨床的可能性を裏付けるものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。