世界の容量性電圧変圧器市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

29.98 Billion

USD

66.93 Billion

2024

2032

USD

29.98 Billion

USD

66.93 Billion

2024

2032

| 2025 –2032 | |

| USD 29.98 Billion | |

| USD 66.93 Billion | |

| % | |

|

世界の容量性電圧変圧器市場の区分、絶縁タイプ(油紙、乾式、注型樹脂、その他)、電圧範囲(33 kVまで、33 kV~66 kV、66 kV~132 kV、132 kV~220 kV、220 kV以上)、用途(変電所、発電所、産業施設、配電網、その他)、精度クラス(0.1、0.2、0.5、1.0、3.0)、相(単相および三相) - 2032年までの業界動向と予測

容量性電圧変圧器市場規模

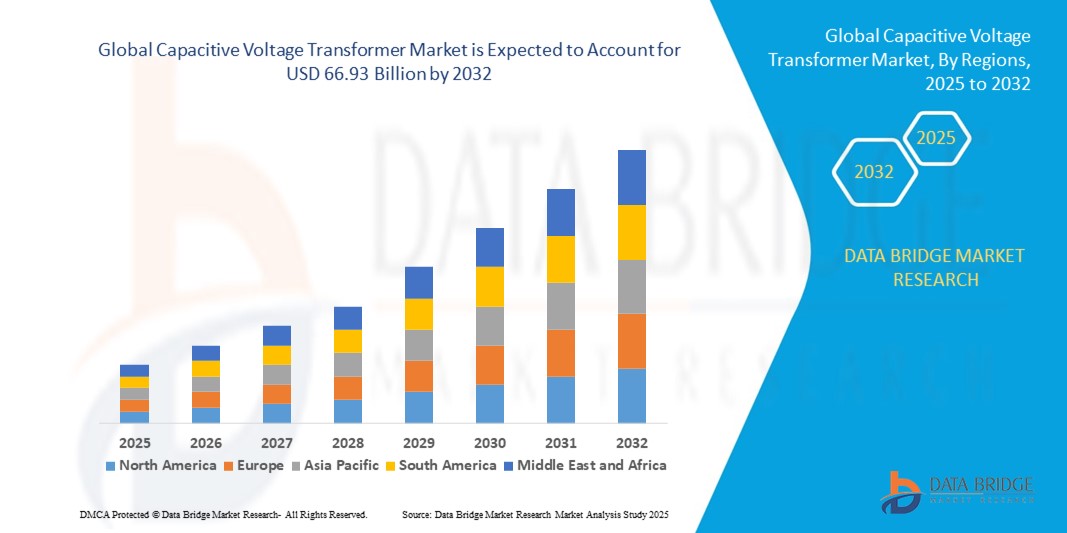

- 世界の容量性電圧変圧器市場規模は2024年に299.8億米ドルと評価され、予測期間中に10.56%のCAGRで成長し、2032年には669.3億米ドル に達すると予想されています。

- 市場の成長は、信頼性の高い送電需要の増加、老朽化した送電網インフラの近代化、再生可能エネルギー源の電力システムへの統合の増加によって主に推進されている。

- 高電圧送電プロジェクトとデジタル変電所開発への投資の増加により、今後数年間で市場の成長がさらに強化されると予想されます。

容量性電圧変圧器市場分析

- 容量性電圧変圧器市場は、電圧測定、グリッド保護、信号伝送のための高電圧送電ネットワークにおける重要な役割により、堅調な成長を遂げています。

- スマートグリッド技術の導入拡大とデジタル変電所の進歩により、精度、信頼性、インテリジェント電子機器(IED)との互換性が向上したCVTの需要が高まっています。

- 北米は、大規模な送電網近代化の取り組み、電力需要の増加、再生可能エネルギーの積極的な導入に牽引され、2024年には容量性変圧器市場において38.74%という最大の収益シェアを獲得し、市場を席巻しました。この地域のインフラ整備とスマートグリッド導入への注力は、特に高電圧送電プロジェクトにおいて、CVTにとって好ましい環境を生み出しています。

- アジア太平洋地域は、工業化の拡大、大規模な再生可能エネルギープロジェクト、新興経済国全体の電力信頼性を強化する政府主導の取り組みにより、世界の容量性電圧変圧器市場で最も高い成長率を示すことが予想されています。

- 油紙絶縁材セグメントは、高電圧用途での広範な使用と実証済みの長期信頼性により、2024年に最大の市場収益シェアを獲得しました。油紙絶縁材は優れた誘電特性と耐久性を備えており、大規模な変電所や送電網で好まれる選択肢となっています。

レポートの範囲と容量性電圧変圧器市場のセグメンテーション

|

属性 |

容量性電圧変圧器の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業などの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

容量性電圧変圧器市場の動向

デジタル変電所の導入とスマートグリッド統合

- デジタル変電所への移行は、高電圧ネットワークのリアルタイム監視、通信、制御を可能にすることで、容量性変圧器(CVT)を取り巻く環境を変革しています。スマートグリッド・プラットフォームとの統合により、電力会社は効率向上、故障検出の向上、電力システムの安定性向上を実現できます。この傾向は、複雑な系統運用や再生可能エネルギーの入力に対応する上で特に重要です。

- 高度な電力系統監視ツールへの需要の高まりにより、デジタルセンサーと通信モジュールを備えたCVTの導入が進んでいます。これらのデバイスは、インテリジェント電子機器(IED)やSCADAシステムに正確なデータを提供し、日常業務と緊急時の両方で迅速な意思決定を可能にします。こうした導入は、老朽化した電力インフラの政府支援による近代化プログラムによってさらに後押しされています。

- スマートグリッドと再生可能エネルギーを主体としたネットワークの台頭により、電力会社は精度と長期的な信頼性を向上させるCVTへの投資を促されています。高電圧送電を損失を抑えながらサポートするCVTは、次世代のエネルギーインフラに不可欠な要素です。

- 例えば、2023年には、欧州の複数の電力会社が、高電圧系統の効率向上と運用停止時間の削減を目的として、デジタル監視システムを統合したCVTを導入しました。このアップグレードにより、再生可能エネルギーの統合が促進されるとともに、送電の信頼性と資産管理も強化されました。

- デジタルCVTは電力網の近代化と強化を加速させていますが、長期的な普及は、価格、相互運用性、そして現地での製造サポートにかかっています。メーカーは、発展途上市場への浸透を最大化するために、拡張性とコスト効率に優れた設計の革新を継続する必要があります。

容量性電圧変圧器市場の動向

ドライバ

高電圧送電網と送電網の近代化に対する需要の高まり

- 高電圧送電プロジェクトの急速な拡大により、政府や電力会社は、送電網の安全性、計測、通信のための重要なコンポーネントとしてCVTの導入を迫られています。都市部や産業拠点における電力消費の増加に伴い、長距離電力伝送は不可欠となっており、CVTは運用の安定性と効率性にとって不可欠なものとなっています。CVTの導入により、正確な監視、信頼性の向上、そして電力供給におけるダウンタイムの削減が実現します。

- 電力網の近代化とエネルギー安全保障への関心の高まりにより、先進国と発展途上国の両方でCVTの導入が加速しています。電力会社は、停電の防止、送電損失の最小化、突発的な電力サージや故障への耐性向上のため、信頼性の高い監視システムへの投資を増やしています。再生可能エネルギー源の統合も、変動する電力フローを安定化・均衡化できるCVTの需要を高めています。

- 公共部門の投資と、変電所の近代化を促進する規制枠組みは、大きな成長機会を生み出しています。国の送電網運営者は、持続可能性の目標を達成し、国際基準への適合を確保するため、高度な電圧監視システムの導入を優先しています。発展途上国における補助金付きインフラプロジェクトは、特に電化と国境を越えた送電網の拡張が急速に進む地域において、CVTの設置を加速させています。

- 例えば、中国は2022年に地域の電力供給バランス調整のため、複数の超高圧送電プロジェクトを開始し、運用信頼性とリアルタイム電圧監視の確保を目的としたCVTの需要が大幅に増加しました。これらの大規模プロジェクトは、高度なCVTが長距離電力伝送と再生可能エネルギーの効率的な統合においていかに重要であるかを浮き彫りにしています。これらの取り組みは、より強固で相互接続された電力網への世界的な移行の進展を反映しています。

- 近代化の取り組みとエネルギー需要の増加が市場拡大を牽引する一方で、コスト効率とアクセス性の確保は電力会社にとって依然として重要な優先事項です。大規模プロジェクトには多額の資本投資が必要であり、供給や設置の遅れはスケジュールに影響を与える可能性があります。メーカーは、高まる需要に対応しながら電力会社の財務負担を軽減するために、モジュール式で拡張性の高いソリューションと地域パートナーシップに注力する必要があります。

抑制/挑戦

高い設置コストとメンテナンスの複雑さ

- 高度なCVTの導入には初期費用が高額なため、特に発展途上地域など、予算が限られている電力会社では導入が制限されています。従来の変圧器とは異なり、超高電圧用に設計されたCVTは、より複雑な設計、厳格な試験、そして高額な導入費用を伴います。これらの要因により、資金が限られている小規模な電力会社や地方の事業者にとって導入は困難となっています。

- 高度なスキルを持つ技術者や特殊な工具が必要となるなど、メンテナンスの複雑さは、アクセス性と長期使用をさらに阻害します。多くの国では、CVTの設置、調整、技術サービスに対応できる訓練を受けた人員が不足しています。そのため、国際的な専門知識への依存度が高まり、運用コストの上昇や、機器のメンテナンス中のダウンタイムの長期化につながることがよくあります。

- 市場浸透は物流上の障壁によっても制限されています。遠隔地の高電圧送電線を横断してCVTを輸送・設置するには、大規模なインフラと高度な設備が必要となるためです。発展途上国は、現地での製造能力が限られており、高価な輸入に依存しているため、さらなる制約に直面しています。これらの問題が相まって、導入の遅延、プロジェクトコストの増大、そして普及の阻害につながっています。

- 例えば、2023年には、サハラ以南アフリカの一部の電力会社は、CVTの高コストと設置・保守に関する現地の専門知識不足により、送電網のアップグレードプロジェクトに遅延が生じていると報告しました。これにより、近代化のスケジュールが遅延し、同地域における再生可能エネルギー統合の目標を完全に達成することができませんでした。同様の課題は、資金不足が深刻ないくつかの新興市場で共通しています。

- CVTは高電圧安定性の確保に不可欠ですが、市場の成長にはコストと技術的障壁の克服が不可欠です。メーカーと政策立案者は、人手不足に対処するために、現地生産設備、モジュール式製品設計、そして移動式トレーニングプログラムに注力する必要があります。こうした取り組みは、CVTの導入を加速させ、運用リスクを軽減し、電力インフラ開発の長期的な持続可能性を高めることにつながります。

容量性電圧変圧器市場の展望

市場は、絶縁タイプ、電圧範囲、用途、精度クラス、および位相に基づいて分類されています。

- 断熱材の種類別

絶縁の種類に基づいて、容量性変圧器市場は、油紙絶縁、乾式絶縁、注型樹脂絶縁、その他に分類されます。油紙絶縁は、高電圧用途での広範な使用と実証済みの長期信頼性により、2024年に最大の市場収益シェアを獲得しました。油紙絶縁は優れた誘電特性と耐久性を備えており、大規模な変電所や送電網で好まれる選択肢となっています。

乾式CVTセグメントは、メンテナンスの必要性を最小限に抑え、より安全で環境に優しい代替品への需要の高まりを背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。乾式CVTは、火災安全性とコンパクトな設計が重要な考慮事項となる屋内設置や都市部の変電所に特に適しています。

- 電圧範囲別

電圧範囲に基づいて、市場は33kV以下、33kV~66kV、66kV~132kV、132kV~220kV、220kV超に分類されます。2024年には、132kV~220kVセグメントが市場を席巻しました。これは、地域送電網や大規模変電所での広範な利用が牽引したためです。この範囲は、費用対効果と長距離送電への適合性のバランスが取れているため、広く採用されています。

220kV超のセグメントは、超高電圧(UHV)プロジェクトと国際送電線への投資増加に支えられ、2025年から2032年にかけて最も高い成長率を示すと予想されています。再生可能エネルギーの統合と長距離電力伝送のニーズの高まりが、この範囲の需要を押し上げると予想されます。

- アプリケーション別

用途別に見ると、容量性変圧器市場は、変電所、発電所、産業施設、配電網、その他に分類されます。変電所セグメントは、高電圧変電所における電圧測定、保護、通信にCVTが不可欠であることから、2024年には最大の市場シェアを獲得しました。変電所インフラの近代化に向けた世界的な投資の増加も、この優位性をさらに後押ししました。

産業設備セグメントは、鉄鋼、セメント、石油化学などの重工業における効率的な電力監視のニーズの高まりを背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。これらの業界では、正確な電力品質監視と信頼性の高い電圧制御のためにCVTが採用されています。

- 精度クラス別

精度クラスに基づき、市場は0.1、0.2、0.5、1.0、3.0に分類されます。0.2精度クラスは、課金やシステム監視に高精度が不可欠な保護・計測アプリケーションで広く採用されているため、2024年には最大の収益シェアを獲得しました。電力会社は、大規模送電システムにおいてコストと性能のバランスが取れているため、このクラスを好んでいます。

0.1精度クラスは、デジタル変電所やスマートグリッドネットワークの拡大に伴い、高精度測定の需要が高まるため、2025年から2032年にかけて最も高い成長率を示すと予想されています。高度な監視システムやインテリジェント電子機器(IED)への依存度の高まりが、このカテゴリーの普及を促進すると予想されます。

- フェーズ別

市場は相数に基づいて単相と三相に分類されます。単相セグメントは、主に従来の高電圧伝送・計測システムへの広範な導入により、2024年には最大の市場シェアを占めました。単相CVTはコスト効率に優れ、電圧計測やリレー保護機能に適しています。

三相セグメントは、近代的な変電所やスマートグリッドアプリケーションへの採用増加に支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。三相CVTは高い効率とコンパクトな設計を特徴としており、スペースが限られた設備や高度な監視システムに最適です。

容量性電圧変圧器市場の地域分析

- 北米は、大規模な送電網近代化の取り組み、電力需要の増加、再生可能エネルギーの積極的な導入に牽引され、2024年には容量性変圧器市場において38.74%という最大の収益シェアを獲得し、市場を席巻しました。この地域のインフラ整備とスマートグリッド導入への注力は、特に高電圧送電プロジェクトにおいて、CVTにとって好ましい環境を生み出しています。

- 地域全体の電力会社は、老朽化した送電網資産を高度な監視ソリューションに置き換えることを優先しており、CVTの導入をさらに加速させています。この優位性は、高い投資能力、持続可能なエネルギー移行に対する規制当局の支援、そしてリアルタイムの送電網保護と安定性に対するニーズの高まりによって強化されています。

米国における容量性電圧変圧器市場の洞察

米国の容量性電圧変圧器市場は、送電網の大規模な近代化と太陽光発電および風力発電の統合拡大に後押しされ、2024年には北米で最大の収益シェアを獲得しました。スマート変電所やデジタル監視システムの導入は、公益事業や産業施設におけるCVTの需要を押し上げています。電力系統のレジリエンス(回復力)と脱炭素化に焦点を当てた連邦および州レベルのプログラムが、市場の成長をさらに促進すると予想されます。

欧州容量性電圧変圧器市場の洞察

欧州の容量性電圧変圧器市場は、野心的な再生可能エネルギー目標、国境を越えた相互接続、そして都市部の電力需要の増加を背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。ドイツ、フランス、英国などの国々は、スマートグリッドやデジタル変電所の取り組みの一環として、CVTの導入をリードしています。欧州連合(EU)の電力網効率と炭素削減に関する厳格な規制枠組みは、地域全体でCVTの導入をさらに促進するでしょう。

ドイツの容量性電圧変圧器市場の洞察

ドイツの容量性電圧変圧器市場は、同国におけるエネルギー転換の進展と再生可能エネルギー電力統合への注力により、2025年から2032年にかけて最も高い成長率を記録すると予想されています。太陽光発電と風力発電の普及率の高さは、送電系統の安定化と電圧精度の確保を目的としたCVT(無電圧変圧器)の需要を強く生み出しています。ドイツは、インフラ整備が進み、イノベーション主導のエネルギーセクターと相まって、欧州で最も急速に成長しているCVT市場の一つとなっています。

英国の容量性電圧変圧器市場の洞察

英国の容量性変圧器市場は、洋上風力発電、系統のデジタル化、変電所の改修への多額の投資に支えられ、2025年から2032年にかけて最も高い成長率を記録すると予想されています。エネルギー安全保障と系統の安定性に対する懸念の高まりから、電力会社はより高精度な先進的なCVTの導入を迫られています。英国の脱炭素化とスマートエネルギーソリューションに向けた規制の推進は、長期的な需要をさらに押し上げるでしょう。

アジア太平洋地域の容量性電圧変圧器市場の洞察

アジア太平洋地域の容量性電圧変圧器市場は、急速な都市化、電力需要の増加、そして送電インフラへの大規模な投資を背景に、2025年から2032年にかけて最も高い成長率を記録すると予想されています。中国とインドは、大規模な再生可能エネルギープロジェクト、超高圧送電網の開発、そして政府主導の電化政策に支えられ、引き続き最大の貢献国となっています。また、アジア太平洋地域は電力機器製造のハブとしての役割を担っており、地域全体でCVTの価格帯と入手しやすさを高めています。

中国における容量性電圧変圧器市場の洞察

中国の容量性変圧器市場は、UHV送電プロジェクトの積極的な拡大と再生可能エネルギーの大規模な統合への取り組みに牽引され、2024年にはアジア太平洋地域で最大のシェアを占めました。中国は強力な国内製造基盤を有しており、CVTのコスト効率の高い供給を保証しています。また、野心的なカーボンニュートラル目標は、近代的な送電網インフラへの継続的な投資を促進しています。

日本における容量性電圧変圧器市場の洞察

日本の容量性変圧器市場は、老朽化したインフラの近代化とデジタル変電所の導入拡大に牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。系統のレジリエンス(回復力)、再生可能エネルギーの統合、そして災害対策に重点を置く日本では、安全かつ効率的な送電のために高精度CVTの導入が進んでいます。また、技術主導型の電力会社も、強化されたデジタル監視機能を備えたCVTの検討を進めています。

容量性電圧変圧器の市場シェア

容量性電圧変圧器業界は、主に次のような定評のある企業によって牽引されています。

- ABB(スイス)

- シーメンス(ドイツ)

- ゼネラル・エレクトリック(米国)

- シュナイダーエレクトリック(フランス)

- イートン(アイルランド)

- 三菱電機(日本)

- 東芝(日本)

- 富士電機(日本)

- 日立(日本)

- ITRON(米国)

- SEL(米国)

- エラストモールド(米国)

- プリスミアングループ(イタリア)

- NKTケーブル(デンマーク)

- LSケーブル&システム(韓国)

世界の容量性電圧変圧器市場の最新動向

- 日立エナジーは2024年2月、ドイツのバート・ホンネフにある変圧器施設の拡張と近代化に3,000万ユーロを投資すると発表しました。2026年に完了予定のこのプロジェクトは、最大100人の新規雇用を創出するとともに、同社のグローバル生産能力の増強を見込んでいます。この開発は、欧州のエネルギー転換における変圧器の需要増加に対応し、日立エナジーの市場ポジションを強化し、地域の送電網近代化の取り組みを支援することを目的としています。

- 2024年9月、TESCOはKCTS-8000X変流器試験システムを発売しました。このシステムは、定格係数1%までのトレーサブルな精度を実現するように設計されています。最大8000アンペアの一次側を試験できるこのシステムは、電力会社に変圧器試験の精度、効率、信頼性の向上を提供します。この進歩は、変圧器の検証における新たなベンチマークを確立するだけでなく、電力会社が計測システムのコンプライアンスを確保するのにも役立ち、世界の変圧器市場における運用パフォーマンスにプラスの影響を与えています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。