世界の炭素回収・利用・貯留市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.20 Billion

USD

4.21 Billion

2025

2033

USD

1.20 Billion

USD

4.21 Billion

2025

2033

| 2026 –2033 | |

| USD 1.20 Billion | |

| USD 4.21 Billion | |

| % | |

|

世界の炭素回収・利用・貯留市場の細分化、技術別(燃焼前、燃焼後、酸素燃焼)、用途別(石油・ガス、化学処理、発電、その他)、サービス別(回収、輸送、利用、貯留) - 2033年までの業界動向と予測

炭素回収・利用・貯留市場規模

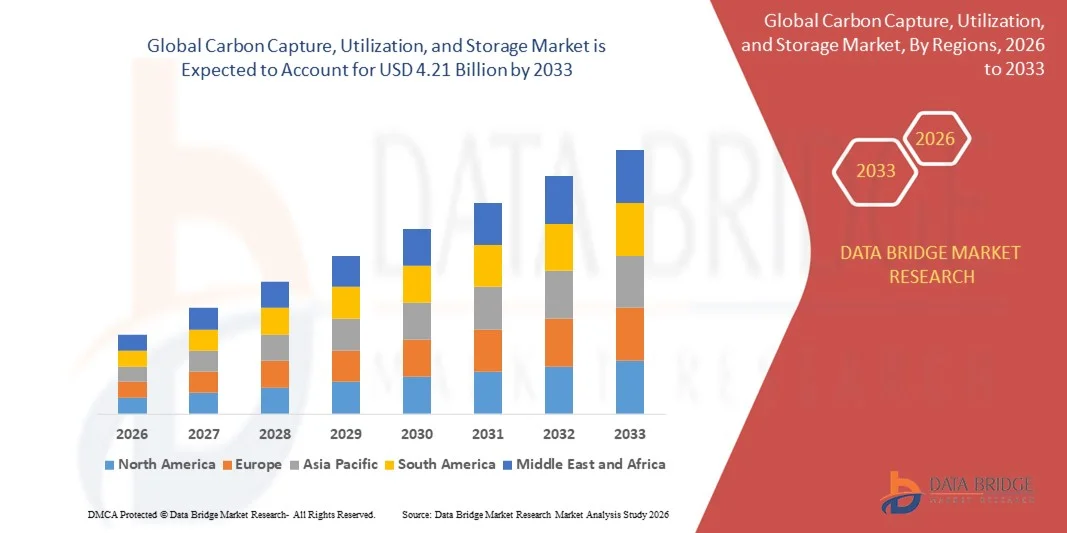

- 世界の炭素回収・利用・貯留市場規模は2025年に12億米ドルと評価され、予測期間中に年平均成長率16.95%で成長し、2033年までに42億1000万米ドルに達すると予想されています。

- 市場の成長は、主に炭素排出量を削減し、ネットゼロ目標を達成するための世界的な取り組みの増加によって推進されており、発電、工業、化学の各分野で高度な炭素回収・貯留技術の採用が促進されています。

- さらに、シェルの大規模炭素回収プロジェクトなど、持続可能な慣行を促進することを目的とした政府のインセンティブと規制の枠組みの増加により、炭素回収、利用、貯留ソリューションへの投資が加速し、市場拡大が大幅に促進されています。

炭素回収・利用・貯留市場分析

- 産業プロセスから排出される二酸化炭素を回収し、生産的な用途のために貯蔵または変換する炭素回収・利用・貯蔵技術は、気候変動を緩和し、持続可能な産業成長を支える上で不可欠になりつつある。

- これらのソリューションに対する需要の高まりは、主に工業化の進展、政府や企業の環境意識の高まり、そして厳しい排出削減目標への遵守の必要性によって推進されている。

- 北米は、広範な工業化、厳格な排出規制の存在、そして炭素回収プロジェクトへの多額の投資により、2025年には44.5%のシェアで炭素回収、利用、貯留市場を支配した。

- アジア太平洋地域は、急速な工業化、都市化、そして中国、日本、インドなどの国々における排出量削減の必要性により、予測期間中に炭素回収、利用、貯留市場において最も急速に成長する地域になると予想されています。

- 回収セグメントは、CCUSバリューチェーン全体における重要な役割と、排出源からCO₂を直接除去する必要性から、2025年には51.7%の市場シェアを獲得し、市場を席巻しました。企業は、カーボンニュートラル目標達成に向けた第一歩として、回収ソリューションをますます重視しており、技術の進歩により、回収システムはよりエネルギー効率が高く、業界全体で拡張可能になっています。また、このセグメントは、産業部門における温室効果ガス排出量の削減を目的とした支援政策や補助金の恩恵を受けています。

レポートの範囲と炭素回収・利用・貯留市場のセグメンテーション

|

属性 |

炭素回収・利用・貯留の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

炭素回収・利用・貯留市場の動向

大規模炭素回収貯留プロジェクトの導入増加

- 炭素回収・利用・貯留市場における重要なトレンドとして、温室効果ガス排出量の削減とネットゼロ目標の達成という喫緊のニーズを背景に、発電、石油・ガス、産業セクターにおいて大規模な炭素回収・貯留プロジェクトの導入が増加しています。これらのプロジェクトにより、炭素回収・利用・貯留ソリューションは、持続可能な産業運営にとって不可欠な技術として位置付けられています。

- 例えば、ロイヤル・ダッチ・シェルと三菱重工業は、年間数百万トンの二酸化炭素を回収・貯留する大規模な炭素回収イニシアチブを実施しており、産業の炭素フットプリントを削減する上での炭素回収、利用、貯留技術の重要性を強調している。

- 回収されたCO2が抽出効率の向上と環境負荷の低減に利用されるようになり、石油増進回収事業(EOR)におけるCO2回収技術の導入が拡大しています。これは、経済戦略と環境戦略の両面において、CO2回収ソリューションの役割を強化しています。

- セメント、鉄鋼、化学製造などの産業部門では、厳格化する排出規制や持続可能性目標への対応として、二酸化炭素回収システムの導入が進んでいます。これらの対策により、産業の脱炭素化に不可欠なツールとして、二酸化炭素回収・利用・貯留技術の導入が加速しています。

- 化学薬品、燃料、建築材料への変換を含む炭素利用に関する新たな研究とイノベーションは、回収された炭素の潜在的な用途を拡大しています。これにより、産業界が廃棄物を貴重な資源に変換する道が開かれ、経済的実現可能性が高まります。

- 市場は、二酸化炭素回収ソリューションの拡大を目指した政府支援のパイロットプログラムや官民パートナーシップの力強い成長を目の当たりにしています。こうした協働的な取り組みへの注目の高まりは、市場の広範な導入と技術進歩への軌道を強めています。

炭素回収・利用・貯留市場の動向

ドライバ

政府の支援と規制上のインセンティブの強化

- 炭素排出量の削減と気候変動目標の達成への関心が高まるにつれ、二酸化炭素回収・利用・貯留(CO2回収・利用・貯留)の導入に対する政府の強力な支援と規制上の優遇措置が促進されています。これらの取り組みは、企業によるCO2回収・利用・貯留プロジェクト

への投資を促進する財政支援、税制優遇措置、そして政策枠組みを提供しています。

- 例えば、欧州連合と米国エネルギー省は、先進的な炭素回収技術の導入を促進し、重工業とエネルギー生産の持続可能性を促進する大規模なCCSプロジェクトに資金を提供しています。

- 欧州、北米、アジア太平洋地域における厳格な排出削減規制により、産業界は規制遵守と罰金回避のため、二酸化炭素回収ソリューションの導入を迫られています。これらの規制は、二酸化炭素回収・利用・貯留システムに対する継続的な需要を促進しています。

- 企業や投資家の環境意識の高まりは、ESGパフォーマンスの向上と企業のサステナビリティプロファイルの強化を目的としたCO2回収・利用・貯留技術の導入を促進しています。これにより、CO2回収ソリューションは長期的なレジリエンスのための戦略的投資として位置付けられています。

- 技術提供者、産業事業者、政府間の連携強化により、革新的な炭素回収・利用・貯留技術の導入が加速しています。これらのパートナーシップは、知識共有を促進し、プロジェクトリスクを軽減し、先進的な炭素回収ソリューションの商業化を支援しています。

抑制/挑戦

高額な設備投資と運用コスト

- 炭素回収・利用・貯留市場は、炭素回収・利用・貯留インフラの設置と維持に伴う多額の設備投資と運用費用という課題に直面しています。回収・輸送・貯留プロセスにかかる初期費用とエネルギー消費量の高さが、普及の妨げとなる可能性があります。

- 例えば、リンデや日立などの企業は、工業地帯に炭素回収ユニットを設置する際に多額の支出に直面しており、それがプロジェクトの実現可能性や投資収益率に影響を与える可能性がある。

- 既存の産業プロセスに炭素回収、利用、貯蔵システムを統合する複雑さにより、運用コストがさらに上昇し、安全性と効率性を確保するために特殊な機器、熟練した労働力、継続的な監視が必要になります。

- 炭素価格と長期貯留義務の不確実性は事業者の財務リスクに寄与し、プロジェクトの計画と投資をより困難にしている。

- 市場は、投資を誘致し、規模拡大の取り組みを支援するために、コスト集約的な炭素回収、利用、貯留ソリューションが測定可能な利益を示さなければならないため、経済的実現可能性と環境への影響のバランスをとる上で制約に直面し続けています。

炭素回収・利用・貯留市場の展望

市場は、テクノロジー、アプリケーション、サービスに基づいてセグメント化されています。

- テクノロジー別

CCUS市場は、技術に基づいて、燃焼前、燃焼後、酸素燃焼の3つに分類されます。2025年には、燃焼後セグメントが最大の収益シェアを占め、市場を席巻しました。これは、既存の発電所や産業施設との互換性があり、大規模なインフラ変更を必要としないことが要因です。産業界は、比較的容易に排ガスからCO₂を回収できるため、費用対効果の高い排出削減ソリューションを提供することから、燃焼後技術を好んでいます。燃焼後システムは石炭火力発電所とガス火力発電所の両方に後付けすることができ、継続的な技術革新によって効率が向上し、運用コストが削減されているため、市場では積極的な採用が見込まれています。

燃焼前技術は、大規模産業施設および水素製造施設への導入増加を背景に、2026年から2033年にかけて最も高い成長率を示すと予想されています。燃焼前技術は、燃焼前にCO₂を分離することを可能にし、エネルギー生成効率を向上させ、より純度の高いCO₂ストリームを利用または貯蔵できるようにします。この技術の導入は、特に低炭素産業変革に注力する地域における、統合エネルギーソリューションと水素経済イニシアチブへの関心の高まりに支えられています。

- アプリケーション別

CCUS市場は、用途別に石油・ガス、化学処理、発電、その他に分類されます。石炭火力発電所およびガス火力発電所からのCO₂排出量の多さに牽引され、発電セグメントは2025年に最大の収益シェアを占め、市場を席巻しました。政府および規制当局は、厳しい排出削減目標と国家の脱炭素化計画を達成するため、発電におけるCO₂回収の導入をますます奨励しています。このセグメントは、既存の発電所を回収技術で改修するための継続的な投資と、再生可能エネルギーシステムとの統合によるハイブリッドな低炭素運用の実現から恩恵を受けています。

石油・ガス分野は、石油増進回収(EOR)プロジェクトと持続可能な炭化水素抽出への投資増加に牽引され、2026年から2033年にかけて最も高いCAGRを達成すると予想されています。例えば、シェルなどの大手企業は、操業時の排出量を削減しながら石油回収効率を向上させるため、CCUS技術を積極的に導入しています。上流および下流プロセスにおけるメタンとCO₂排出量の削減への関心の高まりも、この分野におけるCCUSソリューションの導入を後押ししています。

- サービス別

CCUS市場は、サービスに基づいて、回収、輸送、利用、貯留の4つに分類されます。回収セグメントは、CCUSバリューチェーン全体における重要な役割と、排出源からCO₂を直接除去するニーズに牽引され、2025年には51.7%という最大の収益シェアで市場を席巻しました。企業は、カーボンニュートラル目標達成に向けた第一歩として、回収ソリューションをますます重視しており、技術の進歩により、回収システムはエネルギー効率が向上し、業界全体で拡張性が向上しています。また、このセグメントは、産業分野の温室効果ガス排出量削減を目的とした支援政策や補助金の恩恵も受けています。

貯留セグメントは、地中貯留サイトや沖合貯留プロジェクトの開発増加に牽引され、2026年から2033年にかけて最も高い成長率を示すと予想されています。例えば、エクソンモービルは長期的なCO₂封じ込めを確実にするために、大規模な貯留インフラに投資してきました。貯留オプションの永続性と安全性に対する意識の高まりと、好ましい規制枠組みは、炭素管理のための永続的なソリューションを求める石油、ガス、産業セクター全体での市場導入を促進しています。

炭素回収・利用・貯留市場の地域分析

- 北米は、広範な工業化、厳格な排出規制の存在、および炭素回収プロジェクトへの多額の投資により、2025年には44.5%という最大の収益シェアで炭素回収、利用、および貯留市場を支配しました。

- この地域の企業や政府は、二酸化炭素排出量の削減にますます重点を置いており、発電、石油・ガス、化学産業全体でCCUS技術の導入を奨励しています。

- この広範な導入は、高度なインフラ、強力な研究開発能力、そして有利な政策枠組みによってさらに支えられており、CCUSは排出削減目標を達成するための重要な解決策として確立されています。

米国の炭素回収・利用・貯留市場の洞察

米国のCO2回収・利用・貯留市場は、厳格な排出削減政策、多額の連邦政府資金、そして産業界の脱炭素化への取り組みを背景に、2025年には北米で最大の収益シェアを獲得しました。例えば、オキシデンタル・ペトロリアムは、テキサス州のCO2回収プロジェクトに多額の投資を行い、年間数百万トンのCO₂を貯留しながら原油回収率を向上させることを目指しています。大規模なCO2回収プラントの設置増加に加え、支援的な税額控除や規制枠組みも市場の成長を加速させており、CO2回収と水素製造、再生可能エネルギープロジェクトの統合は、新たな事業拡大の道筋を生み出しています。

欧州の炭素回収・利用・貯留市場に関する洞察

欧州の炭素回収・利用・貯留市場は、強力な気候変動政策、炭素価格メカニズム、そして欧州連合(EU)の野心的なネットゼロ目標に牽引され、予測期間を通じて大幅なCAGRで拡大すると予測されています。例えば、シェルのクエストCCSプロジェクトは、大規模な炭素回収・貯留インフラへの投資増加を示しています。低炭素産業プロセスへの需要、エネルギーセクターの脱炭素化推進、そしてノルウェーやオランダなどの国々における炭素貯留ハブの展開は、市場への導入を促進しています。また、政府と民間企業の連携により、知識共有とコスト削減が促進され、成長を支えています。

英国の炭素回収・利用・貯留市場の洞察

英国のCO2回収・利用・貯留市場は、予測期間中、CO2回収クラスターと産業の脱炭素化を支援する政府の取り組みに牽引され、注目すべきCAGRで成長すると予想されています。例えば、Drax Groupはバイオマス発電所におけるCO2回収ソリューションの開発を進めており、マイナス排出目標の達成に貢献しています。発電、セメント、化学産業におけるCO2回収技術の導入拡大に加え、CO2回収プロジェクトに対する差金決済契約などの支援政策が投資を促しており、英国が2050年までにネットゼロエミッション達成に注力していることも、市場の成長を刺激し続けると予想されます。

ドイツの炭素回収・利用・貯留市場に関する洞察

ドイツのCO2回収・利用・貯留市場は、強力な規制枠組みと産業の脱炭素化への意識の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。例えば、RWEは、ドイツの気候目標達成に向け、石炭火力発電所や産業施設向けのCCS技術の検討を進めています。再生可能エネルギーの統合、技術革新、官民連携を重視するドイツは、複数のセクターにおける導入を促進しています。また、持続可能で効率的な炭素管理ソリューションへの注力は、ドイツの産業目標および環境目標と合致しています。

アジア太平洋地域の炭素回収・利用・貯留市場の洞察

アジア太平洋地域の炭素回収・利用・貯留(CCS)市場は、中国、日本、インドなどの国々における急速な工業化、都市化、そして排出削減の必要性に牽引され、2026年から2033年の予測期間中に最も高いCAGRで成長すると見込まれています。例えば、シノペックは中国で大規模なCCSプロジェクトを推進し、産業からのCO₂排出量の削減と政府の気候変動政策への支援に取り組んでいます。この地域では、カーボンニュートラルな産業拠点の構築、政府の優遇措置、戦略的投資、そして技術革新への注力により、CCSの導入が加速しており、産業界の需要、イノベーション、そして支援的な政策措置により、アジア太平洋地域は重要な市場として台頭しています。

日本におけるCO2回収・利用・貯留市場の洞察

日本のCO2回収・利用・貯留市場は、政府主導の排出削減目標、技術革新、そして産業界の脱炭素化イニシアチブにより、勢いを増しています。例えば、三菱重工業は、発電および水素製造プロジェクト向けの先進的なCO2回収ソリューションに投資しています。CCSと産業クラスターおよび再生可能エネルギーインフラの統合、そして強力な研究開発力と規制支援は、CCSの導入を促進しており、持続可能なエネルギーソリューションと化石燃料への依存度の低減への日本の注力は、引き続き市場拡大を牽引しています。

中国の炭素回収・利用・貯留市場に関する洞察

中国のCO2回収・利用・貯留市場は、産業排出量の増加、低炭素技術への政府支援、そして都市化の進展により、2025年にはアジア太平洋地域最大の市場収益シェアを占めると予測されています。例えば、中国華能集団は、カーボンニュートラルの達成を目指し、発電所や産業施設でCCSプロジェクトを展開しています。中国は、大規模なCO2貯留ハブ、CO₂輸送ネットワーク、国内外の連携を推進することで、容量増強とコスト削減に取り組んでいます。また、政策支援、産業規模拡大、そして技術投資は、住宅、商業、産業セクター全体における市場成長を牽引する重要な要因となっています。

炭素回収・利用・貯留市場シェア

炭素回収・利用・貯留業界は、主に次のような確立した企業によって主導されています。

- ロイヤル・ダッチ・シェル(オランダ)

- Aker Solutions(ノルウェー)

- 三菱重工業株式会社(日本)

- リンデplc(アイルランド)

- 日立製作所(日本)

- エクソンモービルコーポレーション(米国)

- 日揮ホールディングス株式会社(日本)

- ハネウェル・インターナショナル(米国)

- ハリバートン(米国)

- シュルンベルジェ・リミテッド(英国)

世界の炭素回収・利用・貯留市場の最新動向

- シェルは2025年4月、カナダにおける2つの主要な炭素回収・貯留(CCS)プロジェクトについて最終投資決定(FID)を行いました。スコットフォード・エネルギー・アンド・ケミカルズ・パークのポラリスCCSプロジェクトは、年間65万トン(71万6,502.35トン)のCO₂を回収する計画で、アトラス・カーボン・ストレージ・ハブはATCO EnPowerとの提携により開発され、回収されたCO₂を恒久的に地下に貯留します。これらの取り組みにより、シェルのCCSポートフォリオは大幅に拡大し、北米市場における同社のリーダーシップを強化するとともに、産業の脱炭素化を促進し、大規模なCO₂貯留インフラの利用可能性を高めます。

- 2025年4月、シェルはパートナーであるエクイノール社およびトタルエナジーズ社と共に、ノーザンライツCCSプロジェクトの拡張に7億1,400万米ドルを投資すると発表しました。これにより、同プロジェクトのCO₂貯留能力は年間150万トンから500万トン(165万トンから550万トン)に増強されます。ストックホルム・エクセルギ社との長期契約に基づき、EUおよびノルウェーの資金援助も受けたこの拡張は、欧州のCO₂回収インフラの強化、国境を越えたCO₂輸送の促進、そして安全なオフショア貯留市場の活性化をもたらし、この地域を脱炭素化技術のリーダーへと位置付けます。

- 2025年4月、カルパインはエクソンモービルとCO₂輸送・貯留契約を締結しました。この契約に基づき、エクソンモービルはカルパインのベイタウン・エネルギーセンターから年間最大200万トン(220万トン)のCO₂を貯留します。このプロジェクトは、50万世帯以上への電力供給に十分な約500MWの低炭素電力の生産を支援し、米国のエネルギー安全保障と競争力を強化するとともに、発電部門におけるCO₂回収ソリューションの導入を加速させ、CCSを大規模産業用途に統合する市場の能力を実証します。

- オキシデンタル・ペトロリアムは2025年3月、テキサス州の事業所におけるCO₂回収能力を年間300万トン以上に拡大すると発表しました。この拡大には、石油回収率向上(EOR)と産業排出削減のための先進的な回収技術が統合されています。この開発により、オキシデンタルは北米CCS市場における地位を強化し、大規模なCO₂回収プロジェクトの展開を加速するとともに、商業および産業セクター向けのCCSソリューションの拡張性を実証します。

- 三菱重工業(MHI)は、2025年2月、JERAおよび地元の電力会社と共同で、日本でCCSパイロットプログラムを開始しました。このプログラムは、発電所からの年間10万トンのCO₂回収を目標としており、商業展開に向けて規模を拡大する計画です。この取り組みは、アジア太平洋地域におけるCCS技術の導入拡大を強調するものであり、日本の脱炭素化目標の達成を支援するとともに、既存のエネルギーインフラとCO₂回収の統合に対する市場の信頼を高めるものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。