世界の二酸化炭素除去(CDR)市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.01 Billion

USD

1.79 Billion

2024

2032

USD

1.01 Billion

USD

1.79 Billion

2024

2032

| 2025 –2032 | |

| USD 1.01 Billion | |

| USD 1.79 Billion | |

| % | |

|

世界の二酸化炭素除去(CDR)市場の細分化、技術別(直接空気回収(DAC)、二酸化炭素回収・貯留バイオエネルギー(BECCS)、耐候性強化、植林・再植林)、用途別(産業用途、エネルギー部門、輸送部門、農業・土地利用、その他)、エンドユーザー産業別(石油・ガス、発電、製造業、農業、その他) - 2032年までの業界動向と予測

二酸化炭素除去(CDR)市場規模

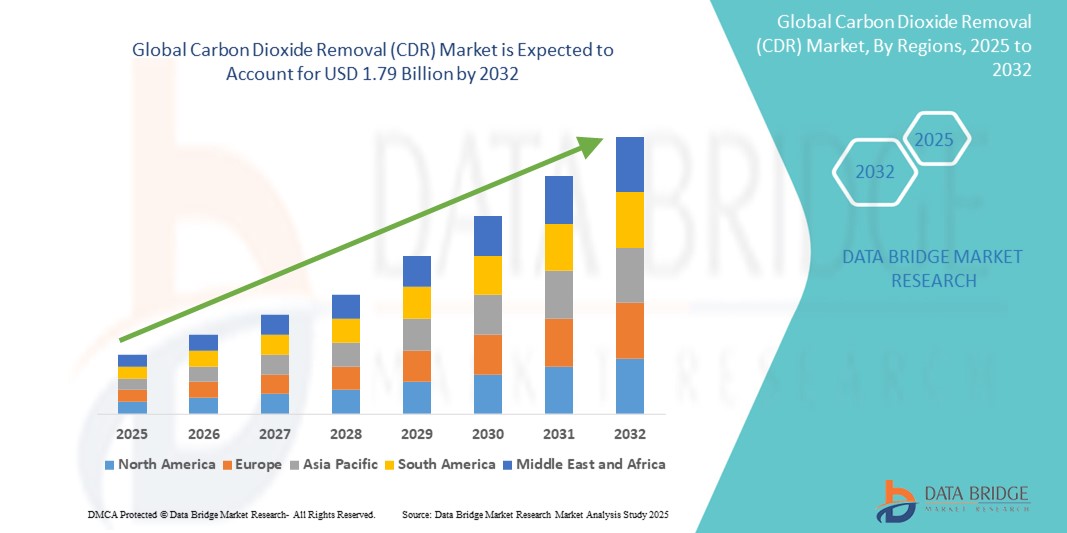

- 世界の二酸化炭素除去(CDR)市場規模は2024年に10億1000万米ドルと評価され、予測期間中に7.4%のCAGRで成長し、2032年までに17億9000万米ドル に達すると予想されています。

- 市場の成長は、産業排出の相殺ニーズの高まり、排出削減技術への投資の増加、そして世界的な気候変動緩和への取り組みの増加によって主に推進されている。

- さらに、政府の支援政策、炭素価格設定メカニズム、直接空気回収と炭素回収・貯留(BECCS)によるバイオエネルギーの進歩が市場の拡大に大きく貢献している。

二酸化炭素除去(CDR)市場分析

- 二酸化炭素除去市場は、環境目標を達成し大気排出量を削減するための持続可能なソリューションを産業界が模索する中で、着実に成長しています。

- 革新的な炭素回収技術の導入は、発電、製造、農業などの分野で拡大している。

- 強力な規制枠組み、技術の進歩、米国とカナダ全土における大規模パイロットプロジェクトへの投資に支えられ、北米は2024年に最大の収益シェアで二酸化炭素除去(CDR)市場を支配した。

- アジア太平洋地域は、クリーンエネルギー技術への投資の増加、政府の強力な脱炭素化目標、中国、日本、インドなどの国々における産業インフラの拡大により、世界の二酸化炭素除去(CDR)市場で最も高い成長率を示すことが予想されています。

- 直接空気回収セグメントは、人工炭素除去への投資増加と、大規模な排出削減の可能性により、2024年に最大の市場収益シェアを獲得しました。DACは、正確な炭素会計を目指す企業や政府によってますます導入が進んでおり、北米と欧州では有利な政策と資金援助によって導入が後押しされています。炭素クレジットプログラムへの統合により、その商業的実現可能性はさらに高まります。

レポートの範囲と二酸化炭素除去(CDR)市場のセグメンテーション

|

属性 |

二酸化炭素除去(CDR)の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力の概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

二酸化炭素除去(CDR)市場動向

「直接空気回収技術の採用拡大」

- 二酸化炭素除去(CDR)市場では、直接空気回収(DAC)技術の導入が顕著に増加しています。これらのシステムは、大気中から二酸化炭素を直接抽出することで、大気中のCO₂濃度を削減するための拡張性と測定可能性を備えたアプローチを提供します。企業は、ネットゼロ目標の達成と規制遵守の可能性を秘めたDACへの投資をますます増やしています。

- 直接空気回収は、特に米国や欧州などの野心的な気候変動対策に取り組む地域で、マイナス排出を達成するための好ましい方法として注目を集めている。

- スイスのクライムワークスやカナダのカーボンエンジニアリングなど、新興企業や大企業が商業用DAC施設を立ち上げている。

- DAC技術のコスト低下と吸着材の技術的改善により、これらのシステムはより経済的に実行可能となっている。

- エネルギー企業と技術革新者とのパートナーシップはDACの導入を加速させている。例えば、オキシデンタルとカーボンエンジニアリングの協力関係がそうだ。

- 各国政府は資金援助や税額控除を通じてDACを支援しており、世界市場への浸透をさらに促進している。

二酸化炭素除去(CDR)市場の動向

ドライバ

「国や企業におけるネットゼロ排出への取り組みの拡大」

- 各国やグローバル企業はネットゼロ排出への取り組みを強化しており、航空、セメント、鉄鋼などの削減困難なセクターからの残留排出を相殺するための二酸化炭素除去(CDR)技術の需要が高まっています。

- パリ協定などの国際協定は、欧州とアジアの一部地域における法的拘束力のある炭素中立目標を含む強化された国家政策と資金の支援を受けて、CDR採用の推進を加速させている。

- 政府の投資が市場を押し上げており、米国エネルギー省は革新的なCDRソリューションの導入を加速させるために大規模な直接空気回収ハブに資金を提供している。

- マイクロソフトやストライプなどの民間企業は、持続可能性の目標を達成し、技術の進歩を促進するために、CDR調達に数百万ドルを寄付することを約束し、模範を示しています。

- 炭素クレジット市場とオフセットプログラムの発展は、経済的利益を提供し、BECCSや海洋ベースの炭素除去などの技術の商業化を支援することで、CDRのより広範な採用を奨励している。

抑制/挑戦

「高い運用コストと技術的限界」

- 二酸化炭素除去市場は、特にエネルギー集約型で多額の先行投資を必要とする直接空気回収や炭素鉱化などの技術において、高い導入コストと運用コストという大きなハードルに直面している。

- これらのコストの課題は、限られた財源とインフラによりCDR技術を商業レベルで拡張したり導入することが難しい発展途上地域にとって特に困難である。

- ほとんどのCDRソリューションはまだ試験段階または初期開発段階にあり、長期的な拡張性、有効性、そして世界規模の目標を達成するために大規模に展開できるかどうかについて懸念が生じています。

- 安全なCO₂輸送システムや恒久的な貯蔵施設などのインフラの制約には、規制枠組みと財政支援が必要ですが、多くの地域ではまだ不足しています。

- 炭素クレジットの検証と会計における不確実性、そして植林地利用と海洋生態系に関連する環境懸念は、CDR市場への信頼と投資をさらに阻害している。

二酸化炭素除去(CDR)市場の範囲

市場は、テクノロジー、アプリケーション、エンドユーザー業界に基づいてセグメント化されています。

- テクノロジー別

技術に基づいて、二酸化炭素除去(CDR)市場は、直接空気回収(DAC)、二酸化炭素回収・貯留を伴うバイオエネルギー(BECCS)、強化耐候性、そして植林・再植林に分類されます。直接空気回収セグメントは、人工炭素除去への投資増加と、大規模な排出削減の可能性により、2024年には最大の市場収益シェアを占めました。DACは、正確な炭素会計を目指す企業や政府による導入がますます進んでおり、北米と欧州では、有利な政策と資金援助によって導入が後押しされています。また、炭素クレジットプログラムへの統合により、商業的実現可能性がさらに高まります。

植林・再植林セグメントは、その費用対効果の高さと環境への配慮から、2025年から2032年にかけて最も高い成長率を達成すると予想されています。これらの自然由来のソリューションは、そのシンプルさ、技術的障壁の低さ、そして社会からの好意的な評価により、環境団体や持続可能性を重視する企業の間で注目を集めています。また、自主的な炭素市場や再植林に焦点を当てた気候変動対策イニシアチブからも支持されています。

- アプリケーション別

用途別に見ると、二酸化炭素除去市場は、産業用途、エネルギー部門、輸送部門、農業・土地利用、その他に分類されます。産業用途セグメントは、セメントや鉄鋼製造などの重工業における排出削減需要の高まりを受け、2024年には最大の市場シェアを占めました。多くの産業界関係者は、コンプライアンス目標の達成と、社内システムおよびサードパーティプロバイダーによる排出削減(CDR)技術の導入を進めています。

エネルギーセクターは、化石燃料ベースのエネルギー生産者と公益事業体の脱炭素化目標に支えられ、2025年から2032年にかけて最も高い成長率を示すと予想されています。エネルギー企業は、事業の継続性を維持しながら純排出量を削減するために、発電所にBECCSおよびDACソリューションを導入しています。米国と英国における政策的インセンティブとパイロットプログラムも、このアプリケーションの急速な成長を促進しています。

- エンドユーザー業界別

エンドユーザー産業別に見ると、二酸化炭素除去市場は石油・ガス、発電、製造、農業、その他に分類されます。2024年には、CO2回収インフラへの早期投資とエネルギーシステムの脱炭素化の緊急性により、発電分野が市場を席巻しました。発電事業者は、世界的な気候変動目標への適合と支援的な規制枠組みの恩恵を受けるため、CDRを持続可能性戦略に統合する動きがますます強まっています。

農業分野は、バイオ炭施用や土壌炭素隔離といったCDR(環境負荷低減)手法の統合により、2025年から2032年にかけて最も高い成長率を達成すると予想されています。農家やアグリテック企業は、気候変動対応型農業プログラムや炭素クレジット制度からの支援拡大を受け、これらの手法をCO₂除去だけでなく、土壌の肥沃度と作物の収量向上にも活用しています。

二酸化炭素除去(CDR)市場の地域分析

- 強力な規制枠組み、技術の進歩、米国とカナダ全土における大規模パイロットプロジェクトへの投資に支えられ、北米は2024年に最大の収益シェアで二酸化炭素除去(CDR)市場を支配した。

- この地域のリーダーシップは、積極的な政府支援と官民パートナーシップによってさらに推進されており、直接空気回収や炭素回収・貯留を伴うバイオエネルギーなどのCDR技術の商業化を加速させています。

- 好ましい気候政策、カーボンオフセット市場、そして気候に配慮した投資家からの多額の資金提供により、北米は二酸化炭素除去ソリューションの初期段階の導入と拡大の重要な地域としての地位を確立しました。

米国の二酸化炭素除去(CDR)市場の洞察

米国の二酸化炭素除去市場は、連邦政府の優遇措置と革新的な二酸化炭素除去スタートアップ企業への民間投資に支えられ、2024年には北米で最大のシェアを占めると予想されています。大手テクノロジー企業や石油大手も、カーボンニュートラル目標達成のため、CDR技術への投資を進めています。大規模なDAC施設や炭素クレジット制度の導入により、米国は世界市場におけるイノベーションと拡張性を牽引しています。さらに、インフレ抑制法などの政策枠組みは、二酸化炭素回収イニシアチブに重要な税額控除を提供し、市場の継続的な成長を支えています。

欧州の二酸化炭素除去(CDR)市場に関する洞察

欧州の二酸化炭素除去市場は、欧州連合(EU)の気候変動対策目標とネットゼロエミッション推進に支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。官民投資は、植林、耐候性強化、BECCSプロジェクトに注力しています。ドイツ、ノルウェー、英国などの国々は、研究開発や国境を越えた炭素貯留の協力において主導的な役割を果たしています。また、この地域の高い環境意識と確立された炭素価格制度は、CDR技術の幅広い産業への導入を促進する土壌となっています。

ドイツの二酸化炭素除去(CDR)市場に関する洞察

ドイツは、持続可能な産業慣行とカーボンニュートラル技術の革新に注力しており、欧州の二酸化炭素除去市場において主要なプレーヤーとなることが期待されています。同国は、気候変動対策目標の達成に向け、パイロット規模のDACプラントへの投資や、植林といった自然由来のソリューションの検討を進めています。研究機関と産業界の関係者間の連携により、高度なCDRシステムの導入が加速しています。化石燃料の段階的廃止へのコミットメントと、気候変動関連技術のスタートアップ企業への支援は、欧州のCDR環境形成におけるドイツの役割をさらに強化しています。

英国の二酸化炭素除去(CDR)市場に関する洞察

英国の二酸化炭素除去市場は、ネットゼロエミッション達成に向けた政府の強力なコミットメントと支援的な政策環境を背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。英国は、大手エネルギー企業や産業界との提携を含む、大規模なBECCSおよびDACイニシアチブに投資しています。十分に整備された炭素価格設定メカニズムとイノベーションへの資金提供により、英国は炭素除去技術にとって好ましいエコシステムを構築しています。さらに、英国のネットゼロ・イノベーション・ポートフォリオに関連したパイロットプログラムにより、拡張可能なCDRソリューションの商業化が加速しています。

アジア太平洋地域の二酸化炭素除去(CDR)市場に関する洞察

アジア太平洋地域の二酸化炭素除去市場は、産業排出量の増加、環境意識の高まり、そして中国、インド、日本などの国々における政府主導の脱炭素化プログラムに牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。この地域では、BECCS(環境・エネルギー・リサイクルシステム)と植林に関する研究・実証プロジェクトが急増しています。中国のクリーンエネルギー移行計画と韓国のグリーン水素ロードマップも、CDR(二酸化炭素除去)の導入を後押ししています。さらに、この地域の製造業の強みとコスト競争力は、CDR技術の大規模な生産と導入を可能にしています。

中国の二酸化炭素除去(CDR)市場に関する洞察

中国は、積極的なカーボンニュートラル目標と大規模な植林活動により、アジア太平洋地域の二酸化炭素除去市場において収益シェアでトップに立つと予想されています。中国政府は、産業拠点や石炭火力発電所への二酸化炭素回収技術の導入を積極的に推進しています。さらに、国内のスタートアップ企業や学術機関は、直接空気回収ソリューションや強化鉱化プロセスの開発を進めています。持続可能なインフラとスマートシティへの取り組みへの投資が拡大する中、中国は様々な分野で二酸化炭素回収(CDR)の導入を拡大する上で有利な立場にあります。

日本における二酸化炭素除去(CDR)市場の洞察

日本は、長期的な脱炭素化目標と技術的専門知識を背景に、アジア太平洋地域の二酸化炭素除去市場において重要なプレーヤーとして台頭しています。日本は、DAC、BECCS、植林など、人工的および自然ベースのCDR手法を組み合わせた手法を模索しています。大手企業や学術機関が協力し、高度なCO2除去システムの実証実験を行っています。また、クリーンエネルギーの統合とスマートシティ開発への日本の注力は、都市インフラや産業プロセスへのCDR技術の導入も可能にしています。

二酸化炭素除去(CDR)市場シェア

二酸化炭素除去 (CDR) 業界は、主に次のような老舗企業によって牽引されています。

- カーボンエンジニアリング社(カナダ)

- クライムワークスAG(スイス)

- グローバルサーモスタットLLC(米国)

- カーボンクリーンソリューションズリミテッド(英国)

- ブループラネット(米国)

- CarbonCure Technologies Inc(カナダ)

- プロジェクト・ヴェスタ(米国)

- ソリディア・テクノロジーズ(米国)

- KlimaDAO(米国)

- ヴェルドックス(米国)

- プランA(ドイツ)

- スカイツリー(オランダ)

- Swiss Direct Air Capture AG – DAC(スイス)

- ランニングタイドテクノロジーズ(米国)

- CO2OL ENERGIE GmbH(ドイツ)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。