世界のカーボンナノチューブ(CNT)市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.17 Billion

USD

3.94 Billion

2024

2032

USD

1.17 Billion

USD

3.94 Billion

2024

2032

| 2025 –2032 | |

| USD 1.17 Billion | |

| USD 3.94 Billion | |

| % | |

|

世界のカーボンナノチューブ(CNT)市場:方法別(化学蒸着法、触媒化学蒸着法(CCVD)、高圧一酸化炭素反応、その他)、タイプ別(単層、多層、その他)、技術別(アーク放電法、レーザーアブレーション法、CVD法、触媒CVD法、高圧一酸化炭素反応、CoMoCAT法、浮遊触媒、その他)、用途別(構造用ポリマー複合材料、導電性ポリマー複合材料、導電性接着剤、難燃性プラスチック、金属マトリックス複合材料、リチウムイオン電池電極、その他)、エンドユーザー別(航空宇宙・防衛、化学薬品・ポリマー、電子機器・半導体、先端材料、電池・コンデンサ、医療、エネルギー、その他) - 2032年までの業界動向と予測

カーボンナノチューブ(CNT)市場規模

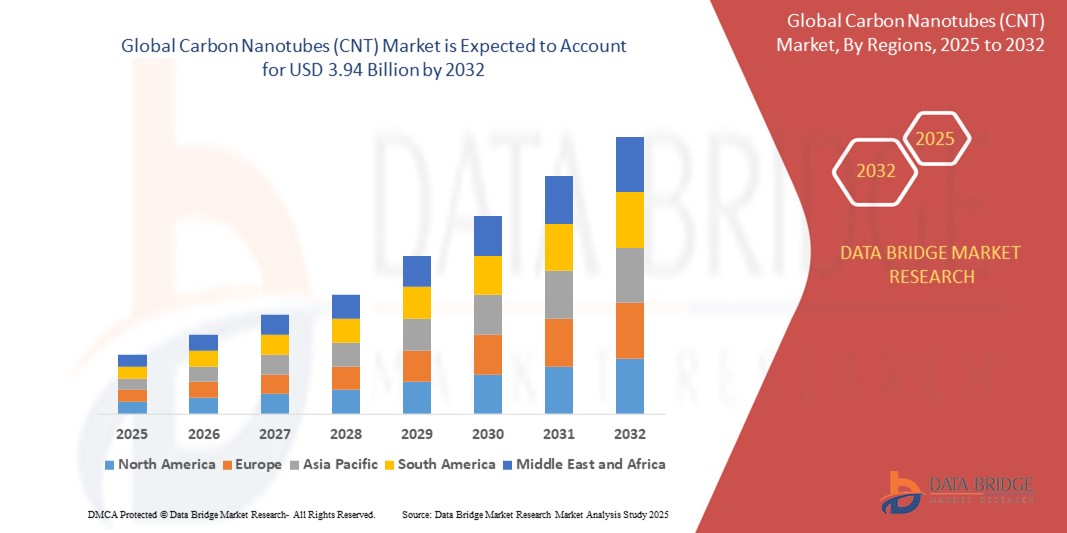

- 世界のカーボンナノチューブ(CNT)市場規模は2024年に11億7000万米ドルと評価され、予測期間中に16.40%のCAGRで成長し、2032年には39億4000万米ドル に達すると予想されています 。

- 市場の成長は、その優れた強度、導電性、熱特性により、電子機器、エネルギー貯蔵、複合材料におけるCNTの採用増加によって主に促進されている。

- 自動車産業や航空宇宙産業における軽量で高性能な材料に対する需要の高まりにより、構造部品や導電性複合材料におけるカーボンナノチューブの使用が加速している。

カーボンナノチューブ(CNT)市場分析

- カーボンナノチューブ市場は、電子機器、複合材料、エネルギー貯蔵技術における用途の増加により、着実に成長しています。

- メーカーは、一貫した品質と性能を確保しながら需要を満たすために、スケーラブルな生産技術に投資している。

- 北米は、先端材料への堅調な投資と主要な航空宇宙および防衛企業の存在により、2024年に36.7%の最大の収益シェアでカーボンナノチューブ市場を支配しました。

- アジア太平洋地域は、急速な工業化、電子機器、自動車、エネルギー貯蔵における先端材料の需要増加、ナノテクノロジーへの投資増加により、世界のカーボンナノチューブ(CNT)市場で最も高い成長率を示すことが予想されています。

- 化学蒸着(CVD)分野は、長さ、直径、配向を制御可能な高品質CNTを製造できることから、2024年に最大の収益シェアを獲得しました。この方法は、費用対効果と拡張性の高さから、研究分野から産業分野まで幅広く利用されています。

レポートの範囲とカーボンナノチューブ(CNT)市場のセグメンテーション

|

属性 |

カーボンナノチューブ(CNT)の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

カーボンナノチューブ(CNT)市場動向

「エネルギー貯蔵用途におけるカーボンナノチューブの採用拡大」

- 優れた導電性と構造特性により、CNTはリチウムイオン電池やスーパーキャパシターに統合され、全体的なエネルギー貯蔵性能が向上しています。

- CNTはエネルギー密度、熱安定性、ライフサイクルを改善することでバッテリー効率を高め、次世代バッテリーシステムに不可欠なものとなっています。例えば、LG化学はバッテリーの出力と寿命を向上させるためにCNTベースのアノードを開発しています。

- 急速充電、長いバッテリー寿命、コンパクトな設計が重要な性能指標となる電気自動車(EV)やポータブル電子機器にとって極めて重要

- スーパーキャパシタメーカーは、ハイブリッドエネルギーシステムや回生ブレーキなどの用途に不可欠な急速充電と放電を可能にするためにCNTを採用するケースが増えている。

- クリーンエネルギーと電気自動車への世界的な推進により、カーボンニュートラルの目標とスマートグリッドの進歩に合わせて、エネルギー貯蔵における高度なCNTベースのソリューションの需要が加速しています。

カーボンナノチューブ(CNT)市場の動向

ドライバ

「エレクトロニクスとエネルギー貯蔵におけるCNTの利用拡大」

- カーボンナノチューブ(CNT)は、高い引張強度、優れた導電性、優れた熱安定性を備えており、高性能電子機器やエネルギー貯蔵システムに不可欠です。

- CNTはトランジスタ、電界放出ディスプレイ、導電性フィルムにますます統合され、効率を高め、エネルギー損失を減らしながら電子機器の小型化をサポートしています。

- 独自の構造により、半導体アプリケーションにおける信号伝送の高速化と消費電力の低減が可能になり、次世代エレクトロニクスの性能ニーズを満たします。

- CNTは、エネルギー密度、充電速度、ライフサイクルを向上させることで、リチウムイオン電池、スーパーキャパシタ、燃料電池を改善します。

- 例えば、LG化学は電気自動車(EV)用の先進的なバッテリー材料を開発するためにCNT技術に投資している。

- 持続可能性とEVの急速な普及に向けた世界的な移行に伴い、CNTは軽量で耐久性があり、効率的な将来のエネルギーソリューションを開発するための鍵となりつつあります。

抑制/挑戦

「高い生産コストと技術的な障壁」

- カーボンナノチューブ(CNT)の製造には、化学蒸着(CVD)、レーザーアブレーション、アーク放電などの高度で高価な方法が必要であり、大量生産は経済的に困難である。

- 均一な品質のCNTを生産するには、特に単層と多層構造を区別する場合、合成プロセスの複雑な制御が必要となり、運用コストが増加します。

- CNTをポリマーや複合材料などのマトリックスに凝集せずに適切に分散させることは依然として大きなハードルであり、その機能性に影響を与え、最終用途での性能を制限する。

- CNTの製造と廃棄における毒性に関する懸念、例えば吸入による危険性や未知の長期的影響などは、規制と安全上の課題を引き起こします。例えば、いくつかの研究では、実験室環境でのCNT吸入と肺の炎症との関連が指摘されています。

- これらの制限により、CNTの用途は主にニッチな研究ベースの用途に限定されており、性能要求がコストを上回り、より広範な産業への採用が停滞しています。

カーボンナノチューブ(CNT)市場の範囲

カーボンナノチューブ (CNT) 市場は、方法、タイプ、テクノロジー、アプリケーション、エンドユーザーに基づいて 5 つの主要なカテゴリに分類されます。

• 方法別

カーボンナノチューブ(CNT)市場は、製造方法別に、化学気相成長法(CVD)、触媒化学気相成長法(CCVD)、高圧一酸化炭素反応法、その他に分類されます。化学気相成長法(CVD)は、長さ、直径、配向を制御可能な高品質CNTを製造できるため、2024年に最大の収益シェアを獲得しました。この方法は、費用対効果と拡張性の高さから、研究分野から産業界まで幅広く利用されています。

高圧一酸化炭素反応法は、高純度単層CNT(SWCNT)を製造できることから、2025年から2032年にかけて最も高い成長率を示すと予想されています。この方法は、均一で安定した品質のナノチューブが求められる先端エレクトロニクスおよびナノテクノロジー用途で特に好まれています。

• タイプ別

カーボンナノチューブ(CNT)市場は、種類別に単層、多層、その他に分類されます。多層カーボンナノチューブ(MWCNT)セグメントは、その機械的強度、コスト効率、そしてポリマー複合材や構造用途における幅広い用途により、2024年には市場を席巻し、最も高い収益シェアを獲得しました。MWCNTは、合成の容易さと熱伝導性の高さから、産業規模の用途で好まれています。

単層カーボンナノチューブ(SWCNT)分野は、優れた電気特性と、高性能電子機器、センサー、医療用途における需要の高まりを背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。SWCNTの独自の構造により、ナノデバイスにおける導電性と柔軟性が向上します。

• テクノロジー別

技術に基づいて、カーボンナノチューブ(CNT)市場は、アーク放電法、レーザーアブレーション法、CVD法、触媒CVD法、高圧一酸化炭素法、CoMoCAT法、浮遊触媒法、その他に分類されます。CVD法は、SWCNTとMWCNTの両方を制御された寸法と配向で製造できる汎用性があり、大規模生産に対応できるため、2024年には市場をリードするでしょう。

フローティング触媒法は、高品質のCNTを連続生産できるため、2025年から2032年にかけて最も高い成長率を示すと予想されています。この技術は、拡張性と運用コストの低さから産業界で注目を集めており、自動車や電子機器の用途に適しています。

• アプリケーション別

用途別に見ると、カーボンナノチューブ(CNT)市場は、構造用ポリマー複合材料、導電性ポリマー複合材料、導電性接着剤、難燃性プラスチック、金属マトリックス複合材料、リチウムイオン電池電極、その他に分類されます。リチウムイオン電池電極セグメントは、導電性、エネルギー密度、充放電サイクルの向上など、電池性能向上を目的としたCNTの採用増加に牽引され、2024年には最大の収益シェアを獲得しました。

導電性ポリマー複合材料分野は、EMIシールド、フレキシブルエレクトロニクス、帯電防止パッケージの需要増加に支えられ、2025年から2032年にかけて最も高い成長率を示すと予想されています。CNTは、その軽量性と優れた電気性能から、この分野で広く使用されています。

• エンドユーザーによる

エンドユーザー別に見ると、カーボンナノチューブ(CNT)市場は、航空宇宙・防衛、化学・ポリマー、エレクトロニクス・半導体、先端材料、電池・コンデンサ、医療、エネルギー、その他に分類されます。エレクトロニクス・半導体セグメントは、CNTの優れた導電性と熱伝導性により、トランジスタ、センサー、フレキシブルディスプレイに最適なことから、2024年には市場を牽引しました。

医療分野は、CNTベースの薬物送達システム、バイオセンサー、組織工学におけるイノベーションに支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。これらの材料の生体適合性と分子レベルでの相互作用能力は、診断および治療用途に革新的な可能性をもたらします。

カーボンナノチューブ(CNT)市場の地域分析

- 北米は、先端材料への堅調な投資と主要な航空宇宙および防衛企業の存在により、2024年に36.7%の最大の収益シェアでカーボンナノチューブ市場を支配しました。

- この地域は、CNTベースの複合材料や電子機器のイノベーションを支える成熟した研究開発インフラの恩恵を受けています。自動車や防衛分野における軽量・高強度材料の需要の高まりも、CNTの採用を促進しています。

- さらに、研究機関とナノ材料メーカーの協力により、CNTの商業的応用が加速している。

米国カーボンナノチューブ(CNT)市場洞察

米国のカーボンナノチューブ市場は、電子機器、電池、ポリマー複合材料における使用量の増加を背景に、2024年には北米シェアの79%以上を占めると予測されています。ナノテクノロジー研究への政府の強力な資金提供と、確立された産業基盤が、イノベーションとスケールアップの取り組みを支えています。注目すべき用途としては、リチウムイオン電池の電極や導電性ポリマーがあり、特に電気自動車や次世代エレクトロニクス分野での利用が期待されています。さらに、米国のスタートアップ企業とグローバル企業との提携により、新興分野におけるCNTの商業化が加速しています。

欧州カーボンナノチューブ(CNT)市場インサイト

欧州のカーボンナノチューブ市場は、再生可能エネルギー、エレクトロニクス、持続可能な包装といった用途の拡大に牽引され、2025年から2032年にかけて最も高い成長率を記録すると予想されています。軽量でリサイクル可能な材料を促進するEU規制は、複合材料や導電性ポリマーへのCNTの組み込みを後押ししています。ドイツやフランスといった国々では、特にグリーンエネルギー貯蔵やナノ医療の分野で研究開発活動が活発化しています。業界間の連携や公的資金提供も、多様な分野におけるCNTの活用を促進しています。

英国のカーボンナノチューブ(CNT)市場に関する洞察

英国のカーボンナノチューブ市場は、ナノテクノロジーと材料科学への投資増加に支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。エネルギー貯蔵、エレクトロニクス、先進コーティングにおけるCNTの需要は、特に航空宇宙産業や研究主導型産業で高まっています。政府支援のイノベーションハブや、グラフェンおよびカーボンナノマテリアル分野のスタートアップ企業の活動増加も、市場拡大を支えています。グリーンテクノロジーと低炭素用途への注目が高まり、産業プロセス全体におけるCNTの採用が拡大しています。

ドイツのカーボンナノチューブ(CNT)市場洞察

ドイツのカーボンナノチューブ市場は、先進的な製造エコシステムと持続可能なイノベーションへの注力に支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。ドイツの産業界は、優れた機械的・電気的特性を持つCNTを、自動車部品、コーティング、電子機器に活用しています。高性能材料に対する継続的な研究開発投資と政府の支援により、ドイツは欧州におけるCNT導入のリーディングカンパニーとしての地位を確立しており、特に自動車の電動化と先進ロボット工学の分野でその地位を確立しています。

アジア太平洋地域のカーボンナノチューブ(CNT)市場インサイト

アジア太平洋地域は、産業化の拡大と、電子機器、自動車、エネルギー分野における軽量で耐久性のある材料の需要増加に牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。中国、日本、韓国などの国々は、CNTベース製品の主要な製造拠点となっています。ナノテクノロジー研究を支援する政府の取り組み、大量生産能力、そして費用対効果の高いCNT合成技術は、この地域の市場における世界的な存在感を強化しています。

日本におけるカーボンナノチューブ(CNT)市場に関する洞察

日本のカーボンナノチューブ市場は、電子機器、半導体、電池技術における旺盛な需要により、2025年から2032年にかけて最も高い成長率を記録すると予想されています。特に電気自動車や高性能コンピューティング分野における技術革新において、日本は主導的な役割を果たしており、導電性フィルムや熱管理用途におけるCNTの用途拡大が期待されています。また、日本企業は、品質と性能の安定性を向上させる、コンパクトで高純度なCNT合成技術の開発にも取り組んでいます。高齢化とクリーンエネルギーへの取り組みは、医療分野やエネルギー貯蔵分野におけるCNTの採用を促進すると予想されています。

中国カーボンナノチューブ(CNT)市場洞察

中国は、高い生産能力、堅調な国内需要、そしてナノマテリアルに対する政府の支援に牽引され、2024年にはアジア太平洋地域のCNT市場で最大のシェアを占めました。CNTは、フレキシブルエレクトロニクス、EVバッテリー、そして中国全土のスマート製造業で広く使用されています。5Gインフラとスマートグリッド開発への大規模な投資は、CNTベースの部品に新たな成長機会をもたらしています。さらに、中国メーカーは国際競争力を高めるために品質基準の向上に努めており、CNTの消費国および供給国としての中国の役割を強化しています。

カーボンナノチューブ(CNT)の市場シェア

カーボンナノチューブ (CNT) 業界は、主に次のような老舗企業によって牽引されています。

- LG化学(韓国)

- キャボットコーポレーション(米国)

- 昭和電工株式会社 (日本)

- デュポン(米国)

- ソルベイ(ベルギー)

- ダイキン工業株式会社(日本)

- カーボンソリューションズ社(米国)

- OCSiAl(ルクセンブルク)

- SABIC(サウジアラビア)

- ナノシェルLLC(米国)

- トーマス・スワン・アンド・カンパニー(英国)

- Nanothinx SA(ギリシャ)

- XinNano Materials, Inc.(中国)

- コンチネンタルカーボン社(米国)

- 錦湖石油化学(韓国)

- レイモア・インダストリーズ社(カナダ)

- CHASM(米国)

世界のカーボンナノチューブ(CNT)市場の最新動向

- LG化学は2023年5月、ソウルの南西80キロに位置する大山(テサン)事業所に第4のカーボンナノチューブ(CNT)工場を建設すると発表しました。2025年の稼働開始予定で、LG化学のCNT第4工場は、同社のCNT年間生産能力を6,100トンに倍増させます。この開発に先立ち、LG化学は麗水(ヨス)にある1,200トンのCNT第3工場を最近フル稼働させました。この増設により、LG化学は既存の年間1,700トンに加え、合計2,900トンの生産能力を確保できるようになります。

- キャボットコーポレーションは2021年3月、高性能カーボンナノチューブ(CNT)における最新のイノベーションであるENERMAX™ 6シリーズを発表しました。この新シリーズは高アスペクト比を誇り、キャボットのラインナップの中で最も導電性の高い多層CNT製品となっています。ENERMAX™ 6 CNTシリーズは、バッテリー性能を大幅に向上させ、低負荷でも高いエネルギー密度を実現するように設計されています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界のカーボンナノチューブ(CNT)市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界のカーボンナノチューブ(CNT)市場規模の推定

2.3 ベンダーポジショニンググリッド

2.4 対象市場

2.5 地理的範囲

研究期間は2.6年と想定

2.7 研究方法

2.8 テクノロジーライフライン曲線

2.9 多変量モデリング

2.1 主要オピニオンリーダーとの一次インタビュー

2.11 DBMR市場ポジショングリッド

2.12 市場アプリケーションカバレッジグリッド

2.13 DBMR市場課題マトリックス

2.14 データのインポートとエクスポート

2.15 二次資料

2.16 世界のカーボンナノチューブ(CNT)市場:調査スナップショット

2.17 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 原材料の範囲

5.2 生産消費分析

5.3 輸入・輸出シナリオ

5.4 メーカーによる技術進歩

5.5 ポーターの5つの力

5.6 ベンダー選定基準

5.7 PESTEL分析

5.8 規制の範囲

5.8.1 製品コード

5.8.2 認定規格

5.8.3 安全基準

5.8.3.1. 材料の取り扱いと保管

5.8.3.2. 輸送と注意事項

5.8.3.3. HARAD識別

6 価格分析

7 サプライチェーン分析

7.1 概要

7.2 物流コストシナリオ

7.3 物流サービスプロバイダーの重要性

8 気候変動シナリオ

8.1 環境に関する懸念

8.2 業界の対応

8.3 政府の役割

8.4 アナリストの推奨事項

9 世界のカーボンナノチューブ(CNT)市場、タイプ別、2022-2031年(百万米ドル)(キロトン)

9.1 概要

9.2 単層カーボンナノチューブ(SWCNT)

9.3 多層カーボンナノチューブ(MWCNT)

10 世界のカーボンナノチューブ(CNT)市場、形態別、2022年~2031年(百万米ドル)

10.1 概要

10.2 パウダー

10.3 マスターバッチ

10.4 その他

11 世界のカーボンナノチューブ(CNT)市場、技術別、2022~2031年(百万米ドル)

11.1 概要

11.2 アーク放電

11.3 レーザーアブレーション

11.4 CVD(化学蒸着)

11.5 触媒CVD

11.6 高圧一酸化炭素

11.7 コモキャット

11.8 フローティング触媒

11.9 その他

12 世界のカーボンナノチューブ(CNT)市場、用途別、2022~2031年(百万米ドル)

12.1 概要

12.2 エレクトロニクスと半導体

12.2.1 電子機器および半導体(用途別)

12.2.1.1. 集積回路

12.2.1.2. フレキシブルディスプレイ

12.2.1.3. 超伝導体

12.2.1.4. トランジスタ

12.2.1.5. 産業用センサー

12.2.1.6. その他

12.2.2 エレクトロニクスと半導体、ナノチューブの種類別

12.2.2.1. 単層カーボンナノチューブ(SWCNT)

12.2.2.2. 多層カーボンナノチューブ(MWCNT)

12.3 エネルギーと貯蔵

12.3.1 用途別エネルギーと貯蔵

12.3.1.1. リチウムイオン電池

12.3.1.2. 燃料電池

12.3.1.3. 太陽光発電セル

12.3.1.4. 水素貯蔵

12.3.1.5. 電気化学スーパーキャパシタ

12.3.1.6. 推進剤

12.3.1.7. その他

12.3.2 ナノチューブの種類別のエネルギーと貯蔵

12.3.2.1. 単層カーボンナノチューブ(SWCNT)

12.3.2.2. 多層カーボンナノチューブ(MWCNT)

12.4 構造用複合材料

12.4.1 用途別構造複合材料

12.4.1.1. 防御

12.4.1.2. スポーツ用品

12.4.1.3. 風力タービンブレード

12.4.1.4. 軽自動車

12.4.1.5. 建設とインフラ

12.4.1.6. 航空宇宙

12.4.1.7. その他

12.4.2 ナノチューブの種類別構造複合材料

12.4.3 単層カーボンナノチューブ(SWCNT)

12.4.4 多層カーボンナノチューブ(MWCNT)

12.5 化学物質とポリマー

12.5.1 用途別化学物質およびポリマー

12.5.1.1. コーティング剤、接着剤およびシーラント

12.5.1.2. 水ろ過

12.5.1.3. 触媒

12.5.1.4. その他

12.5.2 ナノチューブの種類別化学物質とポリマー

12.5.2.1. 単層カーボンナノチューブ(SWCNT)

12.5.2.2. 多層カーボンナノチューブ(MWCNT)

12.6 医療

12.6.1 医療(用途別)

12.6.1.1. 薬剤送達

12.6.1.2. がん治療

12.6.1.3. プロテオミクス

12.6.1.4. その他

12.6.2 医療用ナノチューブの種類別

12.6.2.1. 単層カーボンナノチューブ(SWCNT)

12.6.2.2. 多層カーボンナノチューブ(MWCNT)

12.7 その他

13 世界のカーボンナノチューブ(CNT)市場、地域別、2022~2031年(百万米ドル)(キロトン)

世界のカーボンナノチューブ(CNT)市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

13.1 北米

13.1.1 米国

13.1.2 カナダ

13.1.3 メキシコ

13.2 ヨーロッパ

13.2.1 ドイツ

13.2.2 英国

13.2.3 イタリア

13.2.4 フランス

13.2.5 スペイン

13.2.6 ロシア

13.2.7 スイス

13.2.8 トルコ

13.2.9 ベルギー

13.2.10 オランダ

13.2.11 その他のヨーロッパ諸国

13.3 アジア太平洋地域

13.3.1 日本

13.3.2 中国

13.3.3 韓国

13.3.4 インド

13.3.5 シンガポール

13.3.6 タイ

13.3.7 インドネシア

13.3.8 マレーシア

13.3.9 フィリピン

13.3.10 オーストラリアとニュージーランド

13.3.11 その他のアジア太平洋地域

13.4 南アメリカ

13.4.1 ブラジル

13.4.2 アルゼンチン

13.4.3 南米のその他の地域

13.5 中東およびアフリカ

13.5.1 南アフリカ

13.5.2 エジプト

13.5.3 サウジアラビア

13.5.4 アラブ首長国連邦

13.5.5 イスラエル

13.5.6 その他の中東およびアフリカ

14 世界のカーボンナノチューブ(CNT)市場、企業概要

14.1 企業シェア分析:グローバル

14.2 企業シェア分析:北米

14.3 企業シェア分析:ヨーロッパ

14.4 企業シェア分析:アジア太平洋地域

14.5 合併と買収

14.6 新製品の開発と承認

14.7 拡張

14.8 パートナーシップおよびその他の戦略的展開

15 SWOT分析とデータブリッジ市場調査分析

16 世界のカーボンナノチューブ(CNT)市場 - 企業プロファイル

16.1 LG化学

16.1.1 会社概要

16.1.2 収益分析

16.1.3 地理的存在

16.1.4 生産能力の概要

16.1.5 製品ポートフォリオ

16.1.6 最近の更新

16.2 キャボット社

16.2.1 会社のスナップショット

16.2.2 収益分析

16.2.3 地理的存在

16.2.4 生産能力の概要

16.2.5 製品ポートフォリオ

16.2.6 最近の更新

16.3 アルケマ

16.3.1 会社のスナップショット

16.3.2 収益分析

16.3.3 地理的存在

16.3.4 生産能力の概要

16.3.5 製品ポートフォリオ

16.3.6 最近の更新

16.4 江蘇省CNANOテクノロジー株式会社

16.4.1 会社のスナップショット

16.4.2 収益分析

16.4.3 地理的存在

16.4.4 生産能力の概要

16.4.5 製品ポートフォリオ

16.4.6 最近の更新

16.5 成都有機化学株式会社(タイムズナノ)

16.5.1 会社のスナップショット

16.5.2 収益分析

16.5.3 地理的存在

16.5.4 生産能力の概要

16.5.5 製品ポートフォリオ

16.5.6 最近の更新

16.6 ナノシルSA

16.6.1 会社のスナップショット

16.6.2 収益分析

16.6.3 地理的存在

16.6.4 生産能力の概要

16.6.5 製品ポートフォリオ

16.6.6 最近の更新

16.7 住友商事

16.7.1 会社のスナップショット

16.7.2 収益分析

16.7.3 地理的存在

16.7.4 生産能力の概要

16.7.5 製品ポートフォリオ

16.7.6 最近の更新

16.8 チープチューブス社

16.8.1 会社のスナップショット

16.8.2 収益分析

16.8.3 地理的存在

16.8.4 生産能力の概要

16.8.5 製品ポートフォリオ

16.8.6 最近の更新

16.9 カーボンソリューションズ株式会社

16.9.1 会社のスナップショット

16.9.2 収益分析

16.9.3 地理的存在

16.9.4 生産能力の概要

16.9.5 製品ポートフォリオ

16.9.6 最近の更新

16.1 機会

16.10.1 会社概要

16.10.2 収益分析

16.10.3 地理的存在

16.10.4 生産能力の概要

16.10.5 製品ポートフォリオ

16.10.6 最近の更新

16.11 クリーン・インダストリーズ社

16.11.1 会社のスナップショット

16.11.2 収益分析

16.11.3 地理的存在

16.11.4 生産能力の概要

16.11.5 製品ポートフォリオ

16.11.6 最近の更新

16.12 レイモア・インダストリーズ

16.12.1 会社のスナップショット

16.12.2 収益分析

16.12.3 地理的存在

16.12.4 生産能力の概要

16.12.5 製品ポートフォリオ

16.12.6 最近の更新

16.13 ナノラボ株式会社

16.13.1 会社概要

16.13.2 収益分析

16.13.3 地理的存在

16.13.4 生産能力の概要

16.13.5 製品ポートフォリオ

16.13.6 最近の更新

16.14 ナノシェル合同会社

16.14.1 会社概要

16.14.2 収益分析

16.14.3 地理的存在

16.14.4 生産能力の概要

16.14.5 製品ポートフォリオ

16.14.6 最近の更新

16.15 ナノC

16.15.1 会社概要

16.15.2 収益分析

16.15.3 地理的存在

16.15.4 生産能力の概要

16.15.5 製品ポートフォリオ

16.15.6 最近の更新

16.16 チャズム

16.16.1 会社概要

16.16.2 収益分析

16.16.3 地理的存在

16.16.4 生産能力の概要

16.16.5 製品ポートフォリオ

16.16.6 最近の更新

16.17 新ナノマテリアル株式会社(上海ダンファンネットワークサイエンス&テクノロジー株式会社)

16.17.1 会社概要

16.17.2 収益分析

16.17.3 地理的存在

16.17.4 生産能力の概要

16.17.5 製品ポートフォリオ

16.17.6 最近の更新

16.18 メルクKGAA

16.18.1 会社概要

16.18.2 収益分析

16.18.3 地理的存在

16.18.4 生産能力の概要

16.18.5 製品ポートフォリオ

16.18.6 最近の更新

16.19 ナノインテグリス株式会社

16.19.1 会社概要

16.19.2 収益分析

16.19.3 地理的存在

16.19.4 生産能力の概要

16.19.5 製品ポートフォリオ

16.19.6 最近の更新

16.2 NOPOナノテクノロジー

16.20.1 会社概要

16.20.2 収益分析

16.20.3 地理的存在

16.20.4 生産能力の概要

16.20.5 製品ポートフォリオ

16.20.6 最近の更新

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

関連レポート17件

18 アンケート

19 結論

20 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。