世界の炭素多形鉱物市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

179.02 Million

USD

246.89 Million

2024

2032

USD

179.02 Million

USD

246.89 Million

2024

2032

| 2025 –2032 | |

| USD 179.02 Million | |

| USD 246.89 Million | |

| % | |

|

世界の炭素多形鉱物市場:タイプ別(グラファイトとダイヤモンド)、製品タイプ別(医薬品グレード、工業グレード、バイオグレード)、エンドユーザー別(医薬品、コーティング剤、界面活性剤、その他) - 2032年までの業界動向と予測

炭素多形グループ鉱物市場規模

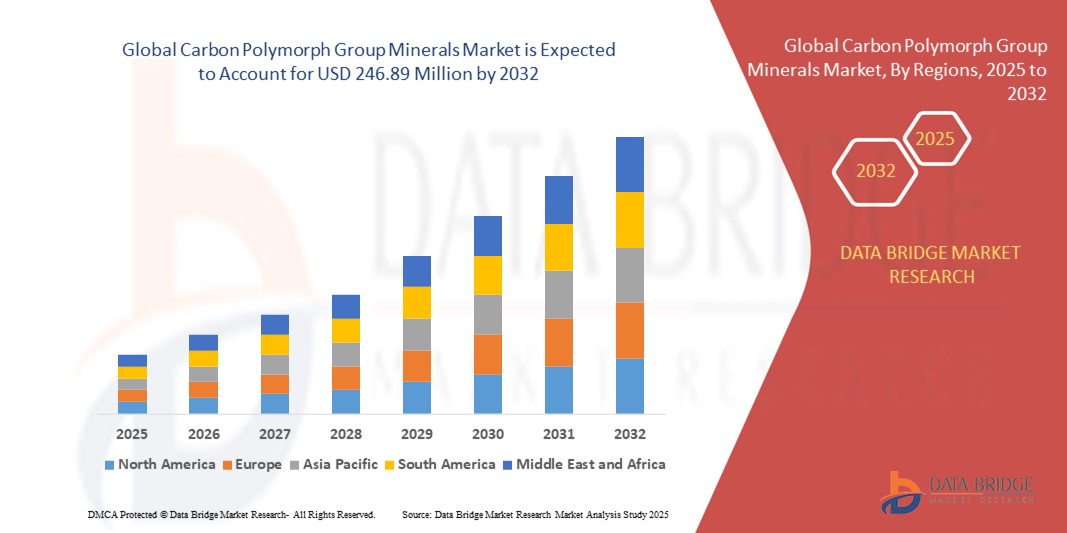

- 世界の炭素多形グループ鉱物市場規模は2024年に1億7,902万米ドルと評価され、予測期間中に4.10%のCAGRで成長し、2032年には2億4,689万米ドル に達すると予想されています 。

- 市場の成長は、ダイヤモンドやグラファイトなどの合成および天然炭素多形に対する産業需要の増加によって主に推進されており、材料科学、エレクトロニクス、高性能製造の進歩に支えられています。

- 持続可能な採掘慣行への投資の増加と合成生産技術の革新により、アクセス性がさらに拡大し、環境への影響が軽減され、長期的な市場の可能性が高まっています。

炭素多形グループ鉱物市場分析

- 電気自動車(EV)用バッテリー、潤滑油、耐火物におけるグラファイトの採用増加は、市場拡大の重要な推進要因となっています。クリーンエネルギーへの移行に向けた世界的な取り組みの中、グラファイトはリチウムイオン電池製造において依然として重要な部品です。さらに、グラファイトの優れた熱伝導性と電気伝導性は、冶金および電子工学用途における需要を牽引し続けています。

- 天然ダイヤモンドと合成ダイヤモンドの両方が、工業用切削工具、掘削工具、研磨工具への利用増加により、成長を加速させています。化学気相成長(CVD)プロセスにおける技術革新により、合成ダイヤモンドは光学、熱、量子コンピューティング用途において、より入手しやすく、コスト効率の高いものとなっています。

- 北米は、強力な産業基盤、電子機器やエネルギー貯蔵における先端材料の需要増加、主要なグラファイトおよび合成ダイヤモンドメーカーの存在により、2024年に39.4%の最大の収益シェアで炭素多形群鉱物市場を支配しました。

- アジア太平洋地域は、電子機器および自動車産業の拡大、豊富な天然黒鉛埋蔵量、国内の鉱物処理と輸出を促進する強力な政府の取り組みにより、世界の炭素多形グループ鉱物市場で最も高い成長率を示すことが期待されています。

- 2024年には、グラファイトセグメントが最大の市場収益シェアを占めました。これは、エネルギー貯蔵、潤滑油、耐火物など幅広い用途に使用されていることが要因です。グラファイトはリチウムイオン電池のアノードに不可欠であり、電気自動車や電子機器の製造において非常に高い価値を持っています。また、優れた熱伝導性と安定性により、工業炉や鋳造工程にも欠かせないものとなっています。

レポートの範囲と炭素多形グループ鉱物市場のセグメンテーション

|

属性 |

炭素多形グループ鉱物の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

• フレキシブルエレクトロニクスにおけるグラフェンの応用拡大 • 量子コンピューティングにおける合成ダイヤモンドの需要増加 |

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

炭素多形鉱物市場動向

工業用途における合成炭素多形の採用増加

- 合成炭素多形体、特に合成ダイヤモンドとグラフェンの使用増加は、一貫した品質、管理された純度、そしてより低い抽出コストを提供することで、産業の様相を一変させています。これらの材料は、性能と信頼性が極めて重要な電子機器、熱管理、切削工具、半導体分野でますます利用されています。

- 合成ダイヤモンド生産への移行は、環境への懸念と天然採掘に伴う規制圧力によっても推進されています。ラボで製造されたダイヤモンドと人工グラファイトの派生品は、倫理的な調達と持続可能な製造を可能にするため、環境に優しい生産活動に注力する企業にとって魅力的なものとなっています。

- 技術障壁が低下するにつれ、化学気相成長法(CVD)や高圧高温法(HPHT)といった合成製造方法の経済性と拡張性が向上しています。これにより、中規模メーカーにおける幅広い利用が促進され、サプライチェーン全体のイノベーションが促進されます。

- 例えば、2023年には、米国に拠点を置く複数の半導体メーカーが、放熱性を向上させ、デバイス性能を向上させるために、合成ダイヤモンド基板をチップ製造プロセスに導入しました。この動きは、先進エレクトロニクスにおける合成炭素多形の役割の拡大を浮き彫りにしました。

- 合成樹脂の採用は拡大しているものの、継続的な研究、イノベーション、そしてコスト最適化は依然として重要です。メーカーは、生産品質の一貫性を確保し、用途に応じた配合に投資して、新興産業分野における炭素多形の可能性を最大限に引き出す必要があります。

炭素多形グループ鉱物市場の動向

ドライバ

エネルギー貯蔵と産業用工具におけるグラファイトとダイヤモンドの需要増加

• 電気自動車、家電製品、エネルギー貯蔵システムにおけるリチウムイオン電池の需要増加は、重要な負極材料であるグラファイトの消費量を大きく押し上げています。クリーンエネルギーの世界的な導入拡大に伴い、この成長は今後も続くと予想されます。

• 同時に、工業用ダイヤモンド(天然・合成ともに)は、その比類のない硬度と耐久性により、切削、掘削、研削、研磨用途での需要が高まっています。鉱業、航空宇宙、建設などの分野では、精度と効率性の向上のためにダイヤモンドチップ工具に大きく依存しています。

• さらに、ナノテクノロジーと材料科学の進歩により、炭素多形体を高性能コーティング、導電性インク、複合材料に統合することが可能になっています。これらの開発により、応用範囲が拡大し、次世代の炭素系ソリューションの商業化が加速しています。

• 例えば、2022年には、韓国とドイツのバッテリーメーカーがEVバッテリー生産の需要の急増に対応するために精製天然黒鉛の輸入を大幅に増加させ、エネルギー貯蔵技術における黒鉛の戦略的重要性を強化しました。

• 需要見通しは依然として明るいものの、高品質の原材料供給を維持し、長期的な調達パートナーシップを確保することが、既存および新興の最終用途産業の両方で中断のない成長を確保する鍵となるでしょう。

抑制/挑戦

天然抽出プロセスにおける環境と倫理上の懸念

• 天然炭素多形体、特にダイヤモンドとグラファイトの採掘と抽出は、土地の劣化、水質汚染、そして高い炭素排出といった重大な環境問題を引き起こします。これらの問題により、規制の強化と従来型の採掘事業の拡大制限につながっています。

• 一部の地域では、ダイヤモンド採掘は労働者の権利、コミュニティの強制移住、紛争資金といった倫理的な懸念を引き起こしています。こうした懸念は消費者の認識に悪影響を及ぼし、認証された倫理的なダイヤモンドやラボで製造されたダイヤモンドの人気が高まっています。

• 特定の地域における高品位グラファイトやダイヤモンドの埋蔵量が限られていることも、地域依存と価格変動を引き起こします。政情不安、環境規制、労働争議などによる供給途絶は、原材料の安定投入に大きく依存する下流産業に影響を及ぼす可能性があります。

• 例えば、2023年には、環境抗議によりモザンビークの主要なグラファイト採掘現場での操業が停止し、ヨーロッパの複数の電池メーカーのサプライチェーンが混乱し、生産スケジュールが遅れました。

• これらの課題を軽減するために、市場参加者は責任ある調達への投資、リサイクルへの取り組みの拡大、そして合成生産技術による持続可能な代替品の開発が不可欠です。透明性、認証プログラム、そしてトレーサビリティは、ステークホルダーの信頼と規制遵守を維持する上で重要な役割を果たします。

炭素多形グループ鉱物市場の範囲

市場は、タイプ、製品タイプ、エンドユーザーに基づいてセグメント化されています。

- タイプ別

炭素多形鉱物市場は、種類別にグラファイトとダイヤモンドに分類されます。グラファイト分野は、エネルギー貯蔵、潤滑油、耐火物など幅広い用途に利用されており、2024年には市場収益シェアで最大のシェアを占めました。グラファイトはリチウムイオン電池の負極に不可欠な材料であり、電気自動車や電子機器の製造において非常に高い価値を持っています。また、優れた熱伝導性と安定性から、工業炉や鋳造工程にも欠かせない材料となっています。

ダイヤモンド分野は、精密工具や半導体用途における合成ダイヤモンドの需要増加に支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。工業用ダイヤモンドは、高性能機械加工、研磨、熱管理の分野でますます利用が拡大しており、ナノダイヤモンドや量子技術への研究投資の増加も市場を牽引しています。

- 製品タイプ別

製品タイプ別に見ると、市場は医薬品グレード、工業グレード、バイオグレードに分類されます。工業グレードは、切断、研削、断熱ソリューションにおける幅広い用途により、2024年には市場を席巻しました。工業グレードのグラファイトおよびダイヤモンド製品は、耐久性と性能が極めて重要な製造・建設現場において、引き続き中核材料として重要な役割を果たしています。

医薬品グレードセグメントは、薬物送達システム、医療診断、バイオメディカルコーティングにおける炭素系材料の用途拡大に牽引され、2025年から2032年にかけて最も高い成長率を示すと予想されています。臨床試験と医薬品研究の増加により、超高純度で生体適合性のあるグラファイトとダイヤモンドの需要がさらに高まっています。

- エンドユーザー別

エンドユーザー別に見ると、市場は医薬品、コーティング剤、界面活性剤、その他に分類されます。コーティング剤は、防錆、耐熱、耐摩耗性配合におけるグラファイトおよびナノダイヤモンド系添加剤の使用が牽引役となり、2024年には最大の市場シェアを獲得しました。これらのコーティング剤は、自動車、航空宇宙、重機産業において幅広い用途で使用されています。

医薬品分野は、バイオイメージング、標的治療、医薬品製剤における炭素多形体材料の利用増加により、2025年から2032年にかけて最も高い成長率を示すと予想されています。これらの材料は生体適合性とナノスケールの機能性を備えており、次世代ヘルスケアソリューションに非常に適しています。

炭素多形鉱物市場地域分析

• 北米は、強力な産業基盤、電子機器やエネルギー貯蔵における先端材料の需要増加、主要なグラファイトおよび合成ダイヤモンドメーカーの存在により、2024年には39.4%という最大の収益シェアで炭素多形群鉱物市場を支配しました。

• この地域の成長は、研究開発活動の増加と、電気自動車用バッテリー、潤滑油、半導体などの高性能アプリケーションにおける炭素系材料の採用の増加によってさらに支えられています。

米国炭素多形グループ鉱物市場インサイト

米国の炭素多形鉱物市場は、航空宇宙、防衛、エレクトロニクス分野における堅調な需要に支えられ、2024年に北米で最大の収益シェアを獲得しました。電気自動車製造の拡大と、リチウムイオン電池製造における高純度グラファイトへの需要が、市場成長の大きな要因となっています。さらに、クリーンエネルギーと重要材料サプライチェーンのレジリエンス強化に向けた政府資金提供は、炭素多形鉱物の国内生産と技術革新を支えています。

欧州炭素多形グループ鉱物市場インサイト

欧州の炭素多形鉱物市場は、産業・医療用途における持続可能で高性能な材料への旺盛な需要に支えられ、2025年から2032年にかけて最も高い成長率を記録すると予想されています。ドイツ、フランス、英国などの国々は、合成ダイヤモンドの製造とグラファイトの用途、特に電子機器、再生可能エネルギー、先進コーティングへの投資を進めています。また、厳格な環境規制も、低排出性および生分解性の代替材料におけるイノベーションを促進しています。

ドイツ炭素多形グループ鉱物市場インサイト

ドイツは、先進的な製造エコシステムと精密工学への強い注力により、欧州市場をリードすると予想されています。同国の産業部門では、潤滑剤、金型、導電性材料など、様々な用途でグラファイトが利用されています。さらに、エネルギー貯蔵技術への投資拡大と、光学工具や切削工具における合成ダイヤモンドの利用が、市場拡大の重要な要因となっています。

英国炭素多形グループ鉱物市場インサイト

英国は、医薬品グレードのグラファイトに対するドラッグデリバリーシステム(DDS)の需要増加と、医療機器・研究機器におけるダイヤモンドフィルムの採用増加に牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。英国は技術革新と持続可能な材料調達を重視しており、これも欧州市場における地位向上に寄与しています。

アジア太平洋地域の炭素多形鉱物市場に関する洞察

アジア太平洋地域は、急速な工業化、エレクトロニクスおよび自動車セクターにおける需要の高まり、そして豊富な原材料供給に支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。中国、インド、日本などの国々は、バッテリー生産の拡大と、製造、冶金、ナノテクノロジーにおけるグラファイトおよびダイヤモンド誘導体の利用増加を牽引役として、この成長に大きく貢献しています。

中国炭素多形グループ鉱物市場インサイト

中国は、グラファイトの採掘・加工における優位性に加え、バッテリー製造、冶金、高温炉における炭素材料の広範な応用により、2024年にはアジア太平洋市場において最大の収益シェアを占めました。電気自動車や電子機器製造向けの原材料確保に向けた中国の戦略的取り組みは、炭素多形鉱物の需要をさらに押し上げています。

日本炭素多形グループ鉱物市場インサイト

日本の炭素多形鉱物市場は、技術革新と電子機器および精密工具における高い水準に支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。半導体向け高純度合成ダイヤモンド、および先進電池や原子炉におけるグラファイトの利用への日本の注力は、同国が重要な市場であることを浮き彫りにしています。さらに、日本のインフラ老朽化と、耐久性とエネルギー効率に優れた材料への需要が、長期的な市場成長を後押しすると期待されます。

炭素多形グループ鉱物市場シェア

炭素多形グループ鉱物業界は、主に次のような定評のある企業によって牽引されています。

- アドバンストダイヤモンドテクノロジーズ社(米国)

- メタルグラス株式会社(ドイツ)

- 住友電気工業株式会社(日本)

- トリトンミネラルズリミテッド(オーストラリア)

- レゾナックホールディングス株式会社(日本)

- グラフテック・インターナショナル(米国)

- 日本グラファイトファイバー株式会社(日本)

- 東海カーボン株式会社(日本)

- フォーカスグラファイト(カナダ)

- バーガンディ・ダイヤモンド・マインズ・リミテッド・カンパニー(オーストラリア)

- ルカラダイヤモンド(カナダ)

- リオ・ティント(英国)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。