世界の心臓AIモニタリングおよび診断市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.49 Billion

USD

7.70 Billion

2024

2032

USD

1.49 Billion

USD

7.70 Billion

2024

2032

| 2025 –2032 | |

| USD 1.49 Billion | |

| USD 7.70 Billion | |

| % | |

|

世界の心臓AIモニタリングおよび診断市場の細分化、デバイスタイプ別(心電図モニター、イベントレコーダー、植込み型心臓ループレコーダー、ペースメーカー、除細動器、心臓再同期療法(CRT)デバイス、スマートウェアラブル、その他)、エンドユーザー別(病院および診療所、在宅ケア環境、その他) - 2032年までの業界動向と予測

心臓AIモニタリングおよび診断市場規模

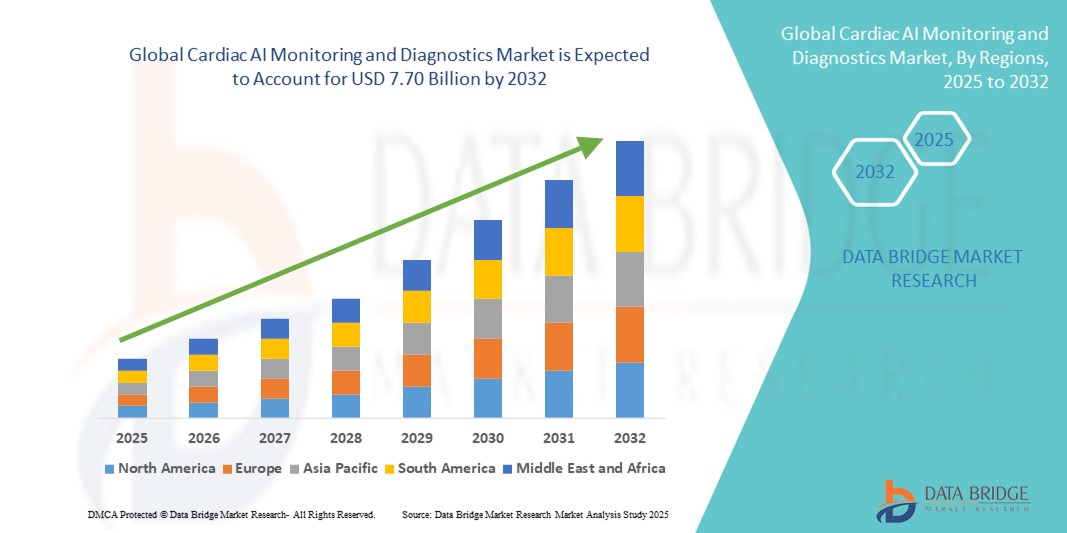

- 世界の心臓AIモニタリングおよび診断市場規模は2024年に14億9000万米ドルと評価され、予測期間中に22.8%のCAGRで成長し、2032年には77億米ドル に達すると予想されています 。

- 市場の成長は、主に世界的に心血管疾患(CVD)の負担が増加していることに牽引されており、心臓診断に人工知能(AI)を統合して早期発見を可能にし、患者の転帰を改善することが求められています。

- さらに、AI駆動型心電図解釈、ウェアラブル心臓モニター、遠隔診断プラットフォームの導入が進むにつれ、診断精度の向上、手作業によるエラーの最小化、臨床医の作業負荷の軽減など、心臓病学のワークフローに革命が起こっています。

心臓AIモニタリングおよび診断市場分析

- 心臓AIモニタリング・診断システムは、人工知能を活用して心血管データを解釈し、病院と外来の両方の現場でますます不可欠なものになりつつあります。これらのシステムは、診断精度の向上、心臓疾患の早期発見、そしてリアルタイム分析と予測モデリングによる治療経路の最適化を可能にします。

- 心血管疾患(CVD)の罹患率の上昇、遠隔モニタリングの需要、ウェアラブルおよび臨床ECGプラットフォームへのAIの統合は、市場の成長を牽引する主な要因です。

- 北米は、2024年に心臓AIモニタリングおよび診断市場において41.7%という最大の収益シェアを獲得し、市場を席巻しました。これは、この地域の高度な医療インフラ、診断におけるAI技術の早期導入、そして大手デジタルヘルス企業の強力な存在によるものです。

- アジア太平洋地域は、都市化の進展、心臓の健康に対する意識の高まり、スマートウェアラブル技術の普及に支えられ、心臓AIモニタリングおよび診断市場において2025年から2032年にかけて25.6%のCAGRで成長すると予測されています。

- 心電図モニターセグメントは、臨床現場と在宅環境の両方でAI統合型心電図ツールが広く採用されていることから、2024年には心臓AIモニタリングおよび診断市場において31.5%の収益シェアを占め、市場をリードしました。これらのモニターは、不整脈や虚血性疾患の早期診断を促進し、臨床意思決定を強化する継続的かつ正確な心電図データを提供します。

レポートの範囲と心臓AIモニタリングおよび診断市場のセグメンテーション

|

属性 |

心臓AIモニタリングと診断の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

心臓AIモニタリングおよび診断市場の動向

心臓モニタリングソリューションにおけるインテリジェントオートメーションの統合の拡大

- 心臓AIモニタリング・診断市場における重要な加速トレンドの一つは、機械学習アルゴリズムやリアルタイムデータシステムなどのインテリジェント自動化ツールを心臓ケアプラットフォームに統合することです。この進化は、従来の診断ワークフローを変革し、より積極的で個別化されたケアを可能にします。

- 例えば、大手企業は、不整脈、虚血性変化、その他の心臓異常を即座に警告することで臨床医を支援するAI搭載の心電図解釈システムを導入しており、診断精度の向上と臨床医の負担軽減に貢献しています。

- 高度な心臓モニタリング装置には、心不全の代償不全を予測するアラート、リアルタイムのテレメトリーダッシュボード、時間の経過とともに改善する適応学習モデルなどのスマート機能が搭載されています。一部のシステムは、患者の過去のデータと症状の変化に基づいて最適な治療経路を提案できます。

- クラウドプラットフォームとの統合と音声起動による医療記録アクセス(Amazon AlexaまたはGoogle Assistant対応の病院システム経由など)により、ハンズフリーの文書化とリアルタイムのデータ取得が可能になり、医療提供者のワークフロー効率が向上します。

- さらに、ホームオートメーションツールと統合されたウェアラブル心臓モニタリングソリューションにより、患者は手動操作を必要とせずにアラート、服薬リマインダー、緊急接続を受信できるようになります。このようなイノベーションは、特に高齢者や独居の高リスク患者にとって有益です。

- インテリジェントで適応性に優れ、接続された心臓モニタリング・エコシステムへのトレンドは、入院患者と外来患者の両方の心臓病サービスに変革をもたらしています。AliveCor、iRhythm Technologies、Ekoといった主要企業は、リアルタイムの生体認証とAIを活用した分析を組み合わせることで、より迅速かつ実用的な心臓に関する洞察を提供することで、限界を押し広げています。

- 遠隔医療、慢性疾患管理、リアルタイム介入の重要性が高まるにつれ、病院、外来診療所、さらには在宅医療環境においても、このようなインテリジェントでユーザーフレンドリーな心臓AIモニタリングおよび診断ソリューションの需要が急増すると予想されます。

心臓AIモニタリングおよび診断市場の動向

ドライバ

心血管疾患の負担増加と遠隔モニタリング導入による需要増加

- 不整脈、心不全、冠動脈疾患などの心血管疾患の世界的な負担の増加と、予防医療への関心の高まりが、心臓AIモニタリングおよび診断ソリューションの需要を促進する主な要因となっています。

- 例えば、AIベースの心電図技術のリーダーであるAliveCorは、2024年4月に、モバイルデバイスを通じて複数の不整脈を検出できる高度なアルゴリズムを発表し、従来の臨床検査への依存を軽減することに貢献しました。このような戦略的進歩は、市場拡大を加速させると期待されています。

- 医療システムが価値に基づくケアへと転換するにつれ、病院や医療提供者は、継続的なデータ収集、リアルタイムアラート、予測分析を提供し、早期介入を可能にし、入院再発を減らすAI搭載心臓モニタリングプラットフォームに投資しています。

- さらに、遠隔医療や在宅診断の普及により、心臓モニタリング機器はより使いやすく、よりネットワーク化されたものになっています。患者は、ウェアラブル心電図パッチ、スマートフォン対応聴診器、そしてケアチームと直接連携できるクラウドベースのモニタリングダッシュボードなどの恩恵を受けることができます。

- 遠隔診断の利便性と、米国などの国におけるAI搭載心臓ツールに対する保険償還支援の拡大により、医療提供者と患者の双方がこれらの技術を大規模に導入する傾向が高まっています。さらに、自己インストール型でアプリと連携した心臓モニタリングシステムは、特に外来診療や術後ケアの現場で人気が高まっています。

抑制/挑戦

データプライバシー、規制遵守、高額な導入コストに関する懸念

- 心臓AIモニタリング・診断市場における大きな課題は、患者データのプライバシーとサイバーセキュリティに関する懸念です。これらのプラットフォームは機密性の高い健康情報を収集し、多くの場合クラウドインフラストラクチャを介して運用されるため、サイバー脅威や侵害の影響を受けやすい状況にあります。

- 注目を集めたデータ漏洩事件や、HIPAA(米国)やGDPR(欧州)などの枠組みの下での規制強化により、医療提供者は、強力な暗号化やコンプライアンスメカニズムのないAI駆動型診断システムの導入に慎重になっている。

- もう一つの制約は、高度なAI診断プラットフォームの導入に伴う初期コストの高さです。発展途上地域の病院は、予算の制約や、クラウドベースのプラットフォーム、エッジデバイス、ウェアラブルデバイスとの統合をサポートするインフラの不足に悩まされる可能性があります。

- ウェアラブル心電図モニターとAIソフトウェアのコストは徐々に低下していますが、多くの機関は依然としてこれらの技術をプレミアム投資と捉えています。入院の減少と早期診断による長期的なコスト削減について関係者に啓蒙することは、導入を促進する上で不可欠です。

- これらの障壁を克服するには、医療技術企業、規制当局、そして保険者間の協力的な取り組みが必要です。強化されたサイバーセキュリティプロトコル、データガバナンスフレームワーク、そして手頃な価格設定モデル(従量課金制AIサービスを含む)は、市場における普及と信頼の拡大に不可欠です。

心臓AIモニタリングおよび診断市場の展望

市場は、デバイスの種類とエンドユーザーに基づいてセグメント化されています。

- デバイスタイプ別

心臓AIモニタリング・診断市場は、デバイスの種類別に、心電図モニター、イベントレコーダー、植込み型心電図ループレコーダー、ペースメーカー、除細動器、心臓再同期療法(CRT)デバイス、スマートウェアラブル、その他に分類されます。心電図モニターセグメントは、臨床現場と在宅環境の両方でAI統合型心電図ツールが広く採用されていることから、2024年には31.5%という最大の市場収益シェアを占めました。これらのモニターは、不整脈や虚血性疾患の早期診断を促進し、臨床意思決定を強化する継続的かつ正確な心臓データを提供します。

スマートウェアラブル分野は、リアルタイムの心臓健康モニタリングに対する消費者需要の高まりと、ウェアラブルヘルス技術へのAIの統合拡大により、2025年から2032年にかけて22.8%という最も高いCAGRを達成すると予想されています。AppleやFitbitなどの企業によるイノベーションがこのトレンドに貢献し、心臓モニタリングをより身近で予防的なものにしています。

- エンドユーザー別

エンドユーザー別に見ると、心臓AIモニタリング・診断は、病院・診療所、在宅ケア、その他に分類されます。病院・診療所セグメントは、患者流入の増加、高度な診断インフラの整備、そして心臓疾患管理のための迅速なAI対応臨床意思決定支援ツールへのニーズにより、2024年には44.6%と最大の市場シェアを占めました。

在宅ケア分野は、遠隔モニタリングソリューションの需要増加、人口の高齢化、そしてコスト削減型の医療提供モデルを背景に、2025年から2032年にかけて20.3%という最も高い成長率を記録すると予測されています。AIを搭載したポータブルおよびウェアラブル心臓デバイスは、在宅診断の信頼性を高め、患者と医療提供者双方からますます支持されています。

心臓AIモニタリングおよび診断市場の地域分析

- 北米は、臨床ワークフローにおける人工知能の急速な導入、心血管疾患(CVD)の発生率の増加、そして大手デジタルヘルスイノベーターの強力な存在により、2024年には心臓AIモニタリングおよび診断市場において41.7%という最大の収益シェアを獲得し、市場を席巻しました。

- この地域の消費者と医療提供者は、早期発見、個別リスク評価、リアルタイム心臓モニタリングを提供し、タイムリーな介入と患者転帰の改善を可能にするAI統合ソリューションを高く評価しています。

- さらに、市場は有利な償還構造、堅牢な医療ITインフラ、臨床診断におけるAIの導入を奨励する規制の取り組みによって支えられている。

米国心臓AIモニタリングおよび診断市場に関する洞察

米国の心臓AIモニタリング・診断市場は、遠隔患者モニタリング(RPM)、精密診断、そして価値に基づくケア提供への需要増加に牽引され、2024年には北米市場において最大の収益シェアとなる77%を獲得しました。成熟したデジタルヘルスエコシステムの存在、高い医療費、そしてAI対応医療機器への強力な投資が、市場におけるAI導入を大きく後押ししています。ウェアラブル心電図パッチ、AIベースの不整脈検出ツール、モバイル対応診断アプリの普及は、臨床現場と在宅現場の両方で心臓ケアのあり方を大きく変えつつあります。

欧州心臓AIモニタリングおよび診断市場インサイト

欧州における心臓AIモニタリング・診断市場は、ヘルスケアイノベーション、データ駆動型ケアモデル、そして心血管系の健康に対する意識の高まりへの取り組みにより、予測期間中に高いCAGRで拡大すると予測されています。厳格なヘルスケア基準、国境を越えたAI政策の整合(EU AI法など)、そして遠隔心臓病学を推進する取り組みが、AIの導入を促進しています。ドイツ、フランス、英国などの国々は、特にリスク層別化や術後心臓モニタリングにおいて、病院や研究機関におけるAI搭載心臓ツールの導入をリードしています。

英国心臓AIモニタリングおよび診断市場に関する洞察

英国の心臓AIモニタリング・診断市場は、NHS主導のデジタル化の取り組み、AIに特化した資金提供、そしてCVDへの意識の高まりを背景に、大幅な成長が見込まれています。NHS AIラボや心臓病の早期発見に向けた取り組みといった主要な取り組みは、診断ワークフローへのAIの統合を後押ししています。さらに、AI支援心エコー検査、クラウドベースの心電図モニタリング、リアルタイム分析プラットフォームの利用増加は、英国全土の心臓病部門に変革をもたらしています。

ドイツ心臓AIモニタリングおよび診断市場インサイト

ドイツの心臓AIモニタリング・診断市場は、AIを活用した画像解析、電子カルテ(EHR)の進歩、そして医療におけるデジタル変革に対する政府の強力な支援に後押しされ、大きな成長が見込まれています。ドイツはデータプライバシーと安全な相互運用性を重視しており、特に大学病院や専門の心臓病クリニックにおいて、AIを活用した心臓診断のイノベーションを促進しています。

アジア太平洋地域の心臓AIモニタリングおよび診断市場に関する洞察

アジア太平洋地域の心臓AIモニタリング・診断市場は、CVD罹患率の上昇、モバイルヘルス(mHealth)の普及拡大、そしてデジタルヘルスへの政府による支援投資を背景に、2025年から2032年にかけて25.6%という最も高いCAGRで成長すると予測されています。中国やインドなどの新興国では、AIの価格設定の手頃さ、スマートフォンの普及率、そして遠隔医療プラットフォームの拡大により、プライマリケアや心臓病診療へのAIの急速な導入が進んでいます。日本や韓国などの国では、リアルタイム診断やAIベースの心臓画像解析のための高度なインフラを活用しています。

日本における心臓AIモニタリングおよび診断市場の洞察

日本における心臓AIモニタリング・診断市場は、高齢化、CVD発症率の高さ、そしてAIを活用した医療イノベーションに対する政府の強力な推進により、着実に拡大しています。病院では、不整脈検出のためのAI支援ツール、スマート聴診器、心不全管理のための予測分析の導入が進んでいます。さらに、日本の高いデジタルリテラシーと非侵襲的技術への関心も、市場の力強い成長を支えています。

中国心臓AIモニタリングおよび診断市場に関する洞察

中国の心臓AIモニタリング・診断市場は、AI、スマートヘルスケアインフラへの巨額投資、そして心臓疾患の増加による負担増に支えられ、2024年にはアジア太平洋地域で最大の収益シェアを占めました。中国はスマート病院への注力、電子カルテへのAIの統合、そしてテクノロジー大手と医療機関の提携により、製品開発と導入を加速させています。さらに、政府が支援するヘルスケア分野におけるAI活用の取り組みは、心臓診断を地方や医療サービスが行き届いていない地域にまで拡大するのに役立っています。

心臓AIモニタリングおよび診断市場シェア

心臓 AI モニタリングおよび診断業界は、主に次のような定評のある企業によって主導されています。

- Koninklijke Philips NV (オランダ)

- HeartVista Inc.(米国)

- シーメンス・ヘルシニアーズAG(ドイツ)

- RSIPビジョン(イスラエル)

- ウルトロミクス・リミテッド(米国)

- Tempus Labs Inc.(米国)

- カーディオログス・テクノロジーズ(米国)

- クリアリー社(米国)

- AliveCor, Inc.(米国)

- Aidoc Medical Ltd.(イスラエル)

- ボストン・サイエンティフィック・コーポレーション(米国)

世界の心臓AIモニタリングおよび診断市場の最新動向

- 2023年8月、Koninklijke Philips NVはESC 2023で心臓超音波と心臓ケア全体にAIを統合します。フィリップスは健康技術の世界的リーダーであり、心臓ケア全体に心臓超音波にAIを統合し、臨床の信頼性と効率性の向上に貢献します。

- 2023年3月、ヘルスケアAIソリューションの大手プロバイダーであるAidocは、画期的な心血管AIソリューションパッケージを導入し、大きな進歩を遂げました。

- 2025年7月、フィリップスはECG AIマーケットプレイスを立ち上げました。これは、Anumanaの低駆出率(LEF)アルゴリズムなどのFDA承認済みAIツールを臨床医がフィリップスのECGシステムに直接統合できる集中型プラットフォームです。この取り組みは、臨床ワークフローを合理化し、心不全の早期発見を促進することを目的としています。

- 2025年7月、コロンビア大学とニューヨーク・プレスビテリアン病院が開発した画期的なAIスクリーニングツール「EchoNext」は、心電図から構造的心疾患を検出する精度が77%と、心臓専門医(64%)を上回り、これまで検出されていなかった数千人の高リスク患者をフラグ付けしました。

- 2025年7月、Eko HealthのSENSORA AI対応心臓分析ソリューションは、AMAからカテゴリーIIIのCPTコードを取得し、CMSは1回の使用につき128.90米ドルの償還率を承認しました。これは、外来診療におけるAIベースの診断のより広範な臨床導入に向けた重要な一歩となりました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。