世界の心拍リズム管理デバイス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

21.10 Billion

USD

31.77 Billion

2024

2032

USD

21.10 Billion

USD

31.77 Billion

2024

2032

| 2025 –2032 | |

| USD 21.10 Billion | |

| USD 31.77 Billion | |

| % | |

|

世界の心臓リズム管理デバイス市場のセグメンテーション、製品別(ペースメーカー、除細動器、心臓再同期療法(CRT))、用途別(徐脈、頻脈、心不全、その他)、エンドユーザー別(病院、在宅ケア環境、外来ケア環境) - 2032年までの業界動向と予測

心拍リズム管理デバイス市場規模

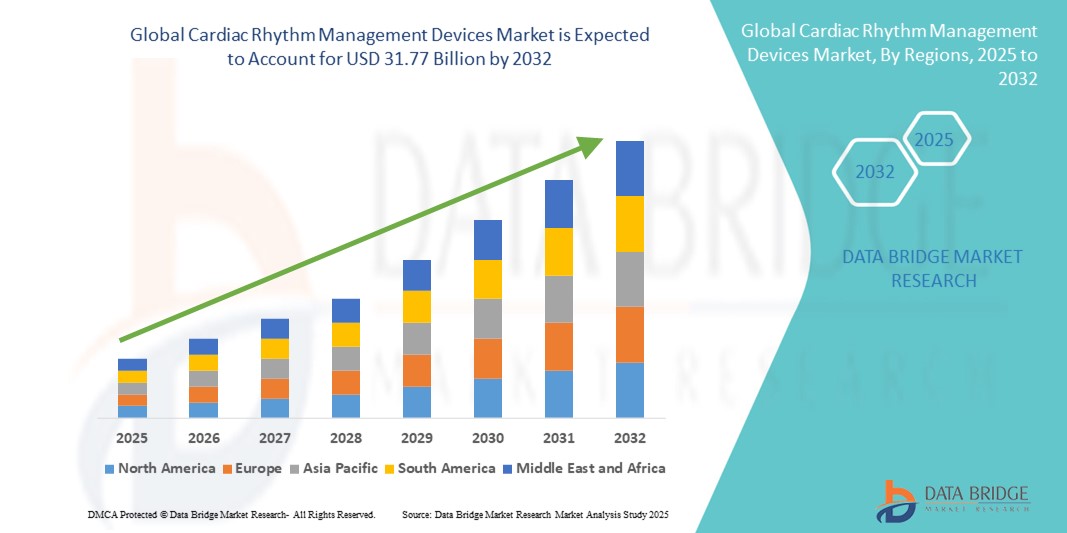

- 世界の心臓リズム管理デバイス市場規模は2024年に211億米ドルと評価され、予測期間中に5.25%のCAGRで成長し、2032年までに317億7000万米ドル に達すると予想されています 。

- 市場の成長は、主に心血管疾患の罹患率の上昇、人口の高齢化、不整脈管理に関する意識の高まりによって推進されており、埋め込み型および外部心臓リズムデバイスの採用が拡大しています。

- さらに、リードレスペースメーカー、ウェアラブル除細動器、遠隔モニタリングシステムといったデバイス技術の進歩と、低侵襲性で患者に優しいソリューションへの需要により、CRMデバイスは効果的な心臓ケアに不可欠なツールとして位置付けられています。これらの要因が相まって市場拡大を促し、業界全体の成長を牽引しています。

心拍リズム管理デバイス市場分析

- ペースメーカー、植込み型除細動器(ICD)、心臓再同期療法(CRT)装置などの心臓リズム管理(CRM )装置は、不整脈やその他の心拍リズム障害の管理に不可欠であり、病院と在宅の両方の環境で救命治療と継続的なモニタリングを提供します。

- 心血管疾患の罹患率の上昇、人口の高齢化、不整脈管理に関する意識の高まりは、CRM機器の採用の主な推進力であり、低侵襲手術や遠隔モニタリング機能の技術的進歩もその一因となっている。

- 北米は、先進的な心臓技術の早期導入、医療費の高さ、大手デバイスメーカーの強力な存在に支えられ、2024年には心臓リズム管理デバイス市場で39%という最大の収益シェアを獲得し、市場を席巻しました。米国では、リードレスペースメーカーと遠隔モニタリングソリューションの革新により、デバイスの植え込みが大幅に増加しました。

- アジア太平洋地域は、心血管疾患の発症率の上昇、医療インフラの拡大、早期診断と治療オプションの認識の高まりにより、予測期間中に心臓リズム管理デバイス市場で最も急速に成長する地域になると予想されています。

- ペースメーカーセグメントは、徐脈性不整脈の治療における確立された有効性と新興国と先進国の両方での幅広い受け入れにより、2024年には心臓リズム管理デバイス市場を42.2%の市場シェアで支配しました。

レポートの範囲と心拍リズム管理デバイス市場のセグメンテーション

|

属性 |

心拍リズム管理デバイスの主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

心拍リズム管理デバイス市場動向

リモート監視とAI対応デバイス管理の進歩

- 世界のCRMデバイス市場における顕著な傾向として、心臓デバイスへの人工知能(AI)と遠隔モニタリング機能の統合が進み、患者管理、不整脈の早期発見、個別化された治療調整が強化されている。

- For instance, Medtronic’s MyCareLink Heart remote monitoring system allows physicians to track pacemaker and ICD performance in real time, enabling timely interventions and improved patient outcomes. Similarly, Abbott’s CardioMEMS HF System provides continuous hemodynamic monitoring to optimize heart failure management

- AI-enabled CRM devices can analyze large volumes of patient data to predict abnormal heart rhythms, optimize device settings, and alert clinicians to potential issues. Some advanced pacemakers and ICDs use AI algorithms to detect subtle changes in cardiac activity, reducing hospitalizations and enhancing patient safety

- Integration with mobile and digital health platforms allows patients to engage with their therapy, receive automated alerts, and share real-time data with healthcare providers, creating a more connected and proactive care experience

- This trend toward intelligent, patient-centric, and interconnected devices is reshaping expectations for cardiac care. Companies such as Boston Scientific are developing AI-assisted CRM devices that provide predictive analytics, remote management, and customizable therapy adjustments

- The adoption of AI-enabled, remotely monitored CRM devices is rapidly increasing across hospitals and home care settings as clinicians and patients prioritize convenience, continuous monitoring, and proactive disease management

Cardiac Rhythm Management Devices Market Dynamics

Driver

Rising Prevalence of Cardiovascular Diseases and Awareness of Arrhythmia Management

- The growing incidence of cardiovascular disorders, including arrhythmias, heart failure, and sudden cardiac arrest, is a key driver of CRM device adoption globally

- For instance, in March 2024, Boston Scientific launched an enhanced leadless pacemaker system to improve patient outcomes and expand device accessibility. Initiatives such as these by key companies are expected to fuel CRM device market growth during the forecast period

- Increased awareness of early diagnosis, regular monitoring, and treatment of heart rhythm disorders is encouraging both physicians and patients to adopt advanced CRM technologies

- Continuous improvements in device safety, efficacy, and patient comfort, combined with rising investments in healthcare infrastructure, particularly in emerging regions, are driving widespread adoption

- Patient demand for minimally invasive, easy-to-manage devices with features such as remote monitoring, battery longevity, and automated therapy adjustments is further propelling market growth

Restraint/Challenge

Device Costs and Regulatory Compliance Hurdles

- The high cost of advanced CRM devices, including pacemakers, ICDs, and CRT systems, can limit adoption, particularly in price-sensitive or developing markets. Premium features such as leadless designs, AI-based algorithms, and remote monitoring contribute to higher upfront expenses

- In addition, stringent regulatory approvals and compliance requirements across regions pose challenges for manufacturers, potentially delaying product launches and increasing development costs

- Safety concerns related to device malfunction, battery failure, or inappropriate shocks from ICDs may create hesitancy among patients and healthcare providers.

- For instance, in January 2024, a recall of certain Medtronic ICD models due to battery depletion issues temporarily affected market confidence and highlighted the importance of device reliability. Companies such as Abbott and Medtronic address these issues through rigorous clinical testing, software updates, and patient education programs

- While costs are gradually decreasing and reimbursement policies are improving in several regions, the perceived premium for advanced CRM devices may still limit adoption among certain patient groups

- Overcoming these challenges through cost reduction strategies, enhanced regulatory guidance, and robust patient support programs will be crucial for sustaining market growth

Cardiac Rhythm Management Devices Market Scope

The market is segmented on the basis of product, application, and end user.

- By Product

On the basis of product, the cardiac rhythm management devices market is segmented into pacemakers, defibrillators, and cardiac resynchronization therapy (CRT) devices. The pacemakers segment dominated the market with the largest revenue share of 42.2% in 2024, driven by their established efficacy in treating bradyarrhythmias and wide acceptance across both emerging and developed regions. Pacemakers are often preferred for their minimally invasive implantation, long-term reliability, and proven clinical outcomes. The segment also benefits from technological advancements such as leadless pacemakers, extended battery life, and remote monitoring capabilities, which enhance patient convenience and adherence. Strong awareness among cardiologists and patients about bradycardia management further supports pacemaker adoption. Government initiatives and insurance coverage in key regions facilitate access to these devices, sustaining growth.

The defibrillators segment is anticipated to witness the fastest growth rate of 23.4% from 2025 to 2032, fueled by rising incidences of sudden cardiac arrest and ventricular arrhythmias. Implantable cardioverter-defibrillators (ICDs) provide immediate therapy for life-threatening arrhythmias, and innovations such as subcutaneous ICDs and wearable defibrillators are increasing adoption. Growing awareness among high-risk populations and expanding reimbursement policies are accelerating the uptake of defibrillators, particularly in emerging markets. Technological integration with remote monitoring platforms also enhances patient safety and physician oversight, contributing to strong market growth.

- By Application

On the basis of application, the cardiac rhythm management devices market is segmented into bradycardia, tachycardia, heart failure, and others. The bradycardia segment dominated the market in 2024, primarily due to the high prevalence of sinus node dysfunction and atrioventricular block among aging populations. Pacemakers remain the standard treatment, providing effective symptom management and improving quality of life. Increasing geriatric population and awareness regarding early diagnosis of slow heart rhythms drive the segment’s revenue. Technological advances, including leadless and MRI-compatible pacemakers, further enhance treatment efficacy. Cardiologists prioritize device therapy for bradycardia management due to proven clinical outcomes and guideline recommendations.

The heart failure segment is expected to witness the fastest CAGR from 2025 to 2032, driven by growing adoption of cardiac resynchronization therapy (CRT) devices. CRT improves cardiac function, reduces hospitalizations, and enhances survival in heart failure patients with conduction abnormalities. Rising prevalence of heart failure, combined with advancements such as multipoint pacing and remote monitoring, supports rapid growth. Awareness campaigns and guideline-based recommendations from professional societies further encourage CRT adoption globally.

- By End User

On the basis of end user, the cardiac rhythm management devices market is segmented into hospitals, home care settings, and ambulatory care settings. The hospital segment dominated the market in 2024 due to the requirement for specialized implantation procedures, post-operative monitoring, and access to advanced clinical expertise. Hospitals offer comprehensive cardiac care facilities, including electrophysiology labs and cardiac ICUs, facilitating higher CRM device adoption. Collaborations with device manufacturers and clinical training programs for healthcare professionals enhance hospital capabilities, supporting revenue dominance.

The home care settings segment is expected to witness the fastest growth rate during the forecast period, driven by increasing adoption of remote monitoring technologies and the rising preference for patient-centric care. Wearable defibrillators, remote pacemaker monitoring, and telehealth integration allow patients to manage cardiac conditions safely at home. Growing geriatric populations and chronic disease management initiatives further contribute to segment growth. The convenience of continuous monitoring, reduced hospital visits, and improved patient engagement are accelerating the uptake of CRM devices in home care environments.

Cardiac Rhythm Management Devices Market Regional Analysis

- North America dominated the cardiac rhythm management devices market with the largest revenue share of 39% in 2024, supported by early adoption of advanced cardiac technologies, high healthcare expenditure, and a strong presence of major device manufacturers

- この地域の患者と医療提供者は、リードレスペースメーカー、植込み型除細動器(ICD)、心臓再同期療法(CRT)装置、およびタイムリーな介入と患者の転帰の改善を可能にする遠隔モニタリングシステムなどの高度な機能を高く評価しています。

- 市場の成長は、確立された償還ポリシー、高い医療費支出、そしてメドトロニック、アボット、ボストン・サイエンティフィックなどの大手機器メーカーの強力な存在によってさらに支えられており、彼らはイノベーションと臨床研究に継続的に投資しています。

米国心臓リズム管理デバイス市場の洞察

米国の心調律管理デバイス市場は、心血管疾患の有病率の高さと高度な心臓技術の広範な導入に牽引され、2024年には北米で最大の収益シェアを獲得しました。不整脈管理と予防的心臓ケアに関する意識の高まりにより、患者と医療提供者の両方がペースメーカー、ICD、CRTデバイスの導入を促しています。遠隔モニタリングシステムとAI対応デバイスの統合が進むことで、患者管理が向上し、タイムリーな介入が可能になり、市場拡大をさらに後押ししています。さらに、堅牢な医療インフラ、確立された償還ポリシー、メドトロニックやアボットなどの主要なCRMデバイスメーカーの存在が、米国市場の成長を牽引し続けています。在宅モニタリングソリューションと低侵襲インプラント手術の利便性は、患者、特に高齢者層の間で広く受け入れられるよう促しています。全体として、米国は北米CRMデバイス市場における主要な成長ドライバーであり続けています。

欧州心臓リズム管理デバイス市場インサイト

欧州の心調律管理デバイス市場は、主に心血管疾患の有病率の上昇と高度な治療ソリューションの導入拡大に牽引され、予測期間を通じて大幅なCAGRで拡大すると予測されています。強力な規制枠組み、不整脈の早期発見・治療を促進する医療イニシアチブ、そして臨床医と患者の意識の高まりが、CRMデバイスの導入を促進しています。市場は、病院、外来診療、在宅モニタリングアプリケーション全体で大幅な成長を遂げており、新規医療施設への導入と既存の心臓ケアユニットのアップグレードの両方でデバイスが採用されています。欧州では、イノベーション、患者の安全、そしてデジタルヘルス技術の統合が重視されていることも、市場拡大を支えています。

英国の心拍リズム管理デバイス市場の洞察

英国の心調律管理デバイス市場は、不整脈および心不全の発生率の増加と、患者中心の高度な心臓治療に対する需要の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。医療提供者は早期診断、個別化治療、遠隔モニタリングソリューションの統合に注力しており、デバイスの普及を促進しています。英国の堅牢な医療インフラ、有利な償還政策、そして患者の意識の高まりが、市場の成長をさらに促進しています。さらに、高齢人口の増加と在宅心臓ケアソリューションへの投資増加も、ペースメーカー、ICD、CRTデバイスの普及を後押ししています。

ドイツの心拍リズム管理デバイス市場の洞察

ドイツの心調律管理デバイス市場は、心血管疾患の健康と先進的な治療選択肢への意識の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの充実した医療インフラは、技術革新と患者の安全への重点と相まって、病院や専門心臓センターにおけるCRMデバイスの導入を促進しています。遠隔モニタリングシステムとAI対応デバイスの統合は普及しつつあり、リアルタイムの洞察と患者転帰の改善をもたらしています。さらに、低侵襲手術とガイドラインに基づく治療への注目が、市場の持続的な成長を支えています。

アジア太平洋地域の心拍リズム管理デバイス市場に関する洞察

アジア太平洋地域の心調律管理デバイス市場は、2025年から2032年の予測期間中、心血管疾患の有病率上昇、高齢化人口の増加、そして中国、日本、インドなどの国々における急速な都市化を背景に、22%という最も高いCAGRで成長すると見込まれています。不整脈の診断と管理に関する意識の高まりと医療インフラの拡大は、CRMデバイスの導入を促進しています。デジタルヘルスと遠隔医療を推進する政府の取り組みに加え、先進的なデバイスの価格とアクセス性の向上も、市場の成長を牽引しています。アジア太平洋地域の新興国では、高度な電気生理学ユニットや心臓ケアユニットを備えた病院やクリニックが急増しています。

日本における心拍リズム管理デバイス市場の洞察

日本の心調律管理デバイス市場は、高齢化、心血管疾患の発症率の高さ、そして高度な医療ソリューションへの注目により、成長を加速させています。ペースメーカー、ICD、CRTデバイスの導入は、特に遠隔モニタリングや遠隔医療システムを統合した病院や在宅ケアの現場で増加しています。日本におけるテクノロジー主導の心臓ケアへの重点、患者の高い意識、そして政府のヘルスケアへの取り組みが、市場の成長を後押ししています。さらに、低侵襲性で使いやすく、AI対応のデバイスに対する需要も、在宅ケアと臨床ケアの両方の環境での導入を後押ししています。

インドの心拍リズム管理デバイス市場の洞察

インドの心調律管理デバイス市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、心血管疾患の有病率増加、医療費の増加、そして急速な都市化によるものです。病院インフラの拡充と不整脈管理への意識の高まりは、病院、外来診療、そして在宅モニタリングの現場におけるデバイスの導入を促進しています。デジタルヘルスと遠隔医療への推進、価格の上昇、そして国内外のデバイスメーカーの存在が市場の成長を支えています。さらに、インドにおける高齢人口の増加と、低侵襲性および遠隔モニタリングによる心臓治療への需要の高まりは、CRMデバイス市場の成長を促進する重要な要因です。

心拍リズム管理デバイスの市場シェア

心臓リズム管理デバイス業界は、主に、次のような定評のある企業によって牽引されています。

- メドトロニック(アイルランド)

- アボット(米国)

- ボストン・サイエンティフィック・コーポレーション(米国)

- BIOTRONIK SE & Co. KG (ドイツ)

- Koninklijke Philips NV (オランダ)

- GEヘルスケア(米国)

- LivaNova plc(英国)

- マイクロポート・サイエンティフィック・コーポレーション(中国)

- テルモ株式会社(日本)

- シラーAG(スイス)

- ストライカーコーポレーション(米国)

- 日本光電株式会社 (日本)

- ミンドレイメディカルインターナショナルリミテッド(中国)

- Progetti Srl(イタリア)

- CUメディカルシステムズ株式会社(韓国)

- カーディアック・サイエンス・コーポレーション(米国)

- AliveCor, Inc.(米国)

- インパルスダイナミクス(ベルギー)

- オスコール社(米国)

- ペーストロニクス(インド)

世界の心臓リズム管理デバイス市場における最近の動向は何ですか?

- 2025年7月、フィリップスはECG AIマーケットプレイスを導入し、心臓ケアチームがポイントオブケアで幅広いAIツールに直接アクセスできるようにしました。このプラットフォームは、各AIソリューションのベンダー接続を管理することで、臨床医がECG結果を確認する時間を短縮し、診断の迅速化と業務効率の向上を実現します。

- 2025年3月、アボットはVolt™パルスフィールドアブレーション(PFA)システムのCEマーク承認を取得したと発表しました。このシステムは、心房細動などの不整脈の患者に新たな治療選択肢を提供します。PFAは、アブレーション処置に高エネルギーの電気パルスを利用し、心臓組織をより正確に標的とし、治療する上でメリットをもたらす可能性があります。

- 2024年6月、ストライカーは救急医療と病院の両方における高度な救命処置をサポートするモニター/除細動器「LIFEPAK 35」を発売しました。このデバイスは、直感的なタッチスクリーン、リアルタイムデータ接続、そして人間工学に基づいたデザインを特徴としています。この発売は、最前線の医療従事者にとって体外式除細動器の使いやすさと効率性を向上させるという継続的な取り組みを強調するものです。

- メドトロニックは2024年1月、次世代のリードレスペースメーカー「Micra AV2」および「Micra VR2」がCEマークを取得したと発表しました。これらのデバイスは、従来品と比較してバッテリー寿命が延長され、プログラム機能も向上しており、合併症の低減や患者転帰の改善といったリードレスペーシングの利点は維持されています。この承認は、欧州におけるリードレスペーシング技術の進歩にとって重要な一歩となります。

- 2023年7月、アボットは米国食品医薬品局(FDA)がAVEIRデュアルチャンバー(DR)リードレスペースメーカーシステムを承認したと発表しました。このデバイスは世界初のデュアルチャンバーリードレスペースメーカーであり、心房または心室デバイスのいずれか、あるいは両方を植え込んでデュアルチャンバーサポートを行うオプションを提供します。この革新的な技術は、低心拍リズムの患者に低侵襲性のソリューションを提供し、従来の経静脈リードに伴う合併症を軽減することを目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。